Навигация

Система налогообложения для сельскохозяйственных товаропроизводителей

34060

знаков

1

таблица

0

изображений

Введение

Единый сельскохозяйственный налог действует на всей территории России, но переход на специальный режим налогообложения в виде ЕСХН согласно пункту 2 статьи 346.1 НК РФ осуществляется налогоплательщиками в добровольном, а не в принудительном порядке, как это было ранее. Следовательно, сельхозпроизводителям дано право выбора: переходить на уплату сельхозналога или платить налоги в обычном порядке.

В целях главы 26.1 Налогового кодекса Российской Федерации (далее НК РФ) доходы от реализации, для признания индивидуальных предпринимателей сельскохозяйственными товаропроизводителями, определяются в соответствии со статьей 249 НК РФ. Изменения, внесенные в главу 26.1 НК РФ, очень похожи на изменения упрощенной системы налогообложения.

Так же, как и при упрощенной системе налогообложения, плательщики ЕСХН будут уплачивать соответственно налог на прибыль (организации) и НДФЛ (предприниматели) в случае получения доходов от реализации различных видов ценных бумаг. Из перечня организаций, не имеющих право применять ЕСХН, исключены организации, имеющие филиалы и (или) представительства.

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, которые связаны с расчетами за реализованные товары (работы, услуги), выраженных в денежной и (или) натуральной формах.

При этом для индивидуальных предпринимателей, осуществляющих последующую (промышленную) переработку продукции первичной переработки, произведенной ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, доля дохода от реализации продукции первичной переработки, произведенной ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, в общем доходе от реализации произведенной ими продукции из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, определяется исходя из соотношения расходов на производство сельскохозяйственной продукции и (или) выращивание рыбы и первичную переработку сельскохозяйственной продукции и (или) рыбы в общей сумме расходов на производство продукции из произведенного ими сельскохозяйственного сырья и (или) выращенной ими рыбы.

1. Система налогообложения для сельскохозяйственных товаропроизводителей

Сельскохозяйственные товаропроизводители имеют право перейти на уплату единого сельскохозяйственного налога, если по итогам работы за календарный год, предшествующий году, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату единого сельскохозяйственного налога, в общем доходе от реализации товаров (работ, услуг) таких организаций или индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, или доля доходов от реализации сельскохозяйственной продукции собственного производства членов сельскохозяйственных потребительских кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов данных кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов составляет не менее 70%.

Вновь зарегистрированный в текущем году индивидуальный предприниматель, являющийся сельскохозяйственным товаропроизводителем, вправе перейти с начала следующего года на уплату единого сельскохозяйственного налога, если по итогам девяти месяцев текущего года в общем доходе от предпринимательской деятельности такого индивидуального предпринимателя доля дохода от реализации произведенной им сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную им из сельскохозяйственного сырья собственного производства, составляет не менее 70%.

При этом доходы от реализации определяются в порядке, предусмотренном статьей 249 Кодекса, внереализационные доходы, указанные в статье 251 Кодекса, не учитываются.

Расширен перечень расходов, принимаемых для целей налогообложения ЕСХН.

К таким расходам отнесены:

- расходы на обеспечение мер по технике безопасности, предусмотренных нормативными правовыми актами Российской Федерации, и расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации;

- расходы на рацион питания экипажей морских и речных судов в пределах норм, утвержденных Правительством Российской Федерации;

- суммы портовых сборов, расходы на услуги лоцмана и иные аналогичные расходы;

- расходы на приобретение имущественных прав на земельные участки, включая расходы на приобретение права на заключение договора аренды земельных участков при условии заключения указанного договора аренды, в том числе:

на земельные участки из земель сельскохозяйственного назначения;

на земельные участки, которые находятся в государственной или муниципальной собственности и на которых расположены здания, строения, сооружения, используемые для сельскохозяйственного производства.

Сумма расходов на приобретение имущественных прав на земельные участки подлежит включению в состав расходов после фактической оплаты налогоплательщиком имущественных прав на земельные участки в размере уплаченных сумм и при наличии документально подтвержденного факта подачи документов на государственную регистрацию указанного права в случаях, установленных законодательством Российской Федерации.

Под документальным подтверждением факта подачи документов на государственную регистрацию имущественных прав понимается расписка в получении органом, осуществляющим государственную регистрацию прав на недвижимое имущество и сделок с ним, документов на государственную регистрацию указанных прав. Указанные расходы отражаются в последний день отчетного (налогового) периода и учитываются только по земельным участкам, используемым при осуществлении предпринимательской деятельности.

Как и в главе 26.2, пересмотрен порядок признания убытков при применении ЕСХН:

"Налогоплательщики вправе уменьшить налоговую базу за налоговый период на сумму убытка, полученного по итогам предыдущих налоговых периодов. При этом под убытком в целях настоящей главы понимается превышение расходов над доходами, определяемыми в соответствии со статьей 346.5 Кодекса.

Налогоплательщики вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Налогоплательщики вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет.

Если налогоплательщики получили убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

В случае прекращения налогоплательщиками деятельности по причине реорганизации налогоплательщики-правопреемники вправе уменьшать налоговую базу в порядке и на условиях, которые предусмотрены настоящим пунктом, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Налогоплательщики обязаны хранить документы, подтверждающие размер полученного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Убыток, полученный налогоплательщиками при применении иных режимов налогообложения, не принимается при переходе на уплату единого сельскохозяйственного налога.

Убыток, полученный налогоплательщиками при уплате единого сельскохозяйственного налога, не принимается при переходе на иные режимы налогообложения."

Как и в случае с упрощенной системой налогообложения, плательщики ЕСХН с 1 января 2009 года будут подавать налоговую декларацию только один раз в год, без поквартальной сдачи.

Налогоплательщики, перешедшие на уплату единого сельскохозяйственного налога, не вправе до окончания налогового периода перейти на общий режим налогообложения.

Данные налогоплательщики могут перейти добровольно на общий режим налогообложения с начала следующего календарного года, уведомив об этом налоговый орган по месту жительства индивидуального предпринимателя не позднее 15 января года, в котором они предполагают перейти на общий режим налогообложения (пункт 6 статьи 346.3 НК РФ).

Обязательный переход на общий режим налогообложения предусмотрен, если по итогам года доля дохода от реализации произведенной сельхозпродукции и (или) выращенной рыбы в общем доходе от реализации товаров (работ, услуг) составила менее 70 процентов (пункт 4 статьи 346.3 НК РФ).

В данном случае следует произвести перерасчет налоговых обязательств исходя из общего режима налогообложения за весь прошедший налоговый период (год). Заявление о перерасчете налоговых обязательств и переходе на общий режим налогообложения необходимо представить в налоговый орган до 21 января года, следующего за налоговым периодом. Уплату начисленных в результате перерасчета сумм налогов необходимо произвести до 1 февраля следующего года. Форма заявления №26.1-5 приведена в Приказе МНС Российской Федерации от 28 января 2004 года №БГ-3-22/58 «Об утверждении форм документов для применения системы налогообложения для сельскохозяйственных товаропроизводителей».

Налогоплательщики, перешедшие с уплаты единого сельскохозяйственного налога на общий режим налогообложения, вправе вновь перейти на уплату единого сельскохозяйственного налога не ранее чем через один год после того, как они утратили право на уплату единого сельскохозяйственного налога.

Объектом налогообложения в соответствии со статьей 346.4 НК РФ признаются доходы, уменьшенные на величину расходов, а налоговой базой - денежное выражение доходов, уменьшенных на величину расходов (статья 346.6 НК РФ). При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

Статья 346.5 НК РФ устанавливает порядок определения и признания доходов и расходов. Пунктом 1 указанной статьи установлено, что индивидуальные предприниматели при определении объекта налогообложения учитывают доходы, полученные от предпринимательской деятельности. В этом случае к доходам от предпринимательской деятельности относятся все поступления в денежной и натуральной формах от реализации товаров (работ, услуг) и имущественных прав, а также иные доходы от предпринимательской деятельности, аналогичные доходам, предусмотренным статьей 250 «Внереализационные доходы» НК РФ.

При определении объекта налогообложения налогоплательщики уменьшают полученные доходы на понесенные ими расходы в пределах установленного перечня. Расходы определяются на основании пункта 2 статьи 346.5 НК РФ.

При чем в соответствии с пунктом 3 статьи 346.5 НК РФ указанные расходы принимаются при условии их соответствия критериям, приведенным в пункте 1 статьи 252 НК РФ:

«Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком».

Следовательно, при несоблюдении вышеуказанных критериев расходы для целей главы 26.1 НК РФ не должны учитываться предпринимателями при формировании налоговой базы по ЕСХН.

Налогоплательщики имеют право уменьшить налоговую базу на сумму убытка, который получен по итогам предыдущих налоговых периодов. При этом под убытком понимается превышение расходов над доходами.

Убыток, полученный при применении общего режима налогообложения, не принимается при переходе на уплату ЕСХН, а убыток, полученный при применении специального режима, не учитывается при переходе на общеустановленную систему налогообложения.

Налогоплательщики обязаны хранить документы, подтверждающие размер полученного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Порядок учета доходов и расходов при переходе с общего режима налогообложения на уплату единого сельскохозяйственного налога установлен пунктом 6 статьи 346.6 НК РФ. Налогоплательщики, которые применяли общий режим налогообложения с использованием метода начислений, при переходе на уплату ЕСХН обязаны выполнить следующие правила:

· на дату перехода на уплату ЕСХН в налоговую базу включаются суммы денежных средств, полученные в период применения общего режима налогообложения в оплату по договорам, исполнение которых налогоплательщики осуществляют после перехода на уплату ЕСХН;

· на дату перехода на уплату ЕСХН в учете отражается остаточная стоимость основных средств, приобретенных и оплаченных в период применения общего режима налогообложения, в виде разницы между ценой приобретения и суммой начисленной амортизации.

Что касается основных средств, числящихся у налогоплательщиков, оплата которых будет осуществлена после перехода на уплату ЕСХН, то остаточная стоимость учитывается начиная с месяца, следующего за месяцем, в котором была осуществлена оплата такого объекта основных средств;

· не включаются в налоговую базу денежные средства, полученные после перехода на уплату ЕСХН, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций при применении общего режима налогообложения;

· расходы, осуществленные налогоплательщиками после перехода на уплату ЕСХН, признаются расходами, вычитаемыми из налоговой базы на дату их осуществления, если оплата таких расходов была осуществлена в течение периода применения общего режима налогообложения, либо на дату оплаты, если оплата таких расходов была осуществлена после перехода налогоплательщиков на уплату единого сельскохозяйственного налога;

· не вычитаются из налоговой базы денежные средства, уплаченные после перехода на уплату ЕСХН в оплату расходов налогоплательщиков, если до перехода на уплату единого сельскохозяйственного налога такие расходы были учтены при исчислении налоговой базы по налогу на прибыль организаций в соответствии с главой 25 НК РФ.

Порядок учета доходов и расходов сельскохозяйственных товаропроизводителей при переходе от ЕСХН к общему режиму налогообложения с использованием метода начислений обязаны выполнить следующие правила:

· не включаются в налоговую базу денежные средства, полученные после перехода на общий режим налогообложения, если по правилам налогового учета указанные суммы были включены в доходы при исчислении налоговой базы при уплате единого сельскохозяйственного налога;

· расходы, осуществленные налогоплательщиками в период после перехода на общий режим налогообложения, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления независимо от даты оплаты таких расходов.

При переходе на общий режим налогообложения в налоговом учете на дату перехода отражается остаточная стоимость основных средств, определяемая исходя из их первоначальной стоимости за вычетом сумм амортизации, исчисленной за период перехода на уплату единого сельскохозяйственного налога, в порядке, предусмотренном главой 25 НК РФ. При этом суммы расходов на приобретение основных средств, принятых при исчислении налоговой базы за этот период в соответствии с НК РФ, если они превысили суммы амортизации, исчисленные в соответствии с главой 25 НК РФ, не уменьшают остаточной стоимости основных средств на дату перехода налогоплательщиков на общий режим налогообложения, а полученная разница признается доходом в случае перехода на общий режим налогообложения.

Налоговый и отчетный периоды, налоговая ставка по ЕСХН. Порядок исчисления и уплаты ЕСХН

Статья 346.7 НК РФ определяет налоговый и отчетный периоды в целях уплаты ЕСХН.

Данной статьей установлено, что налоговым периодом признается календарный год, а в качестве отчетного периода - шесть месяцев, по итогам которых уплачиваются соответственно единый сельскохозяйственный налог и авансовый платеж по нему.

Сумма авансового платежа по налогу уплачивается в бюджет согласно пункту 2 статьи 346.9 НК РФ не позднее 25 дней со дня окончания отчетного периода, то есть не позднее 25 июля.

Сумму налога, рассчитанную по итогам года, необходимо уменьшить на величину авансового платежа по налогу. Единый сельскохозяйственный налог, подлежащий уплате по истечении налогового периода, уплачивается налогоплательщиками - индивидуальными предпринимателями не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период пунктом 2 статьи 346.10 НК РФ, то есть не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Уплата ЕСХН и авансового платежа по нему производится согласно пункту 4 статьи 346.9 НК РФ по месту жительства индивидуального предпринимателя.

Налогоплательщики по итогам отчетного периода исчисляют сумму авансового платежа по ЕСХН по ставке 6 процентов исходя из фактически полученных при расчете налоговой базы доходов и расходов нарастающим итогом с начала года (пункт 4 статьи 346.6 НК РФ).

Статья 346.10 НК РФ устанавливает порядок представления налогоплательщиками налоговых деклараций по единому сельскохозяйственному налогу.

В соответствии с указанной статьей 346.10 НК РФ индивидуальные предприниматели, перешедшие на уплату ЕСХН, обязаны представлять налоговые декларации в налоговые органы по истечении каждого налогового (отчетного) периода.

Декларация представляется налогоплательщиками:

· по итогам отчетного периода - не позднее 25 дней со дня окончания отчетного периода;

· по итогам налогового периода - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Индивидуальные предприниматели по истечении налогового периода представляют налоговые декларации согласно пункту 2 статьи 346.10 НК РФ в налоговые органы по месту своего жительства.

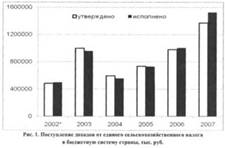

Федеральным законом от 13.03.2006 N 39-ФЗ (далее - Закон N 39-ФЗ) внесены изменения в главы 26.1, 26.3 Налогового кодекса Российской Федерации (далее - Кодекс), которые вступают в силу с 1 января 2007 года.

Изменены установленные ст. 2.1 Федерального закона от 06.08.2001 N 110-ФЗ налоговые ставки по налогу на прибыль организаций для сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей.

С учетом указанных изменений налоговые ставки установлены в следующих размерах:

в 2004 - 2007 гг. - 0 процентов;

в 2008 - 2009 гг. - 6 процентов;

в 2010 - 2014 гг. - 12 процентов;

в 2012 - 2014 гг. - 18 процентов;

начиная с 2015 года - в соответствии с пунктом 1 статьи 284 Кодекса.

В связи с распространением положений ст. 2 Закона N 39-ФЗ на правоотношения, возникшие с 1 января 2006 года, ФНС России сообщает следующее.

Согласно Порядку заполнения налоговой декларации по налогу на прибыль организаций (Приказ Минфина России от 07.02.2006 N 24н), сельскохозяйственные товаропроизводители, уплачивающие налог на прибыль, отдельно заполняют Лист 02 (код строки 001 - для сельскохозяйственных товаропроизводителей) по деятельности, связанной с реализацией произведенной указанными организациями сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции; и отдельно Лист 02 по иным видам деятельности, осуществляемым указанными организациями.

При этом, начиная со строки 210 Листа 02 (код строки 001 - для сельскохозяйственных товаропроизводителей), показатели строк суммируются с показателями соответствующих строк Листа 02 по иным видам деятельности (кроме строки 350) и указываются в Листе 02 (код строки 001 - для сельскохозяйственных товаропроизводителей).

Учитывая, что Законом N 39-ФЗ для сельскохозяйственных товаропроизводителей на 2006 - 2007 годы продлена ставка налога на прибыль в размере ноль процентов по деятельности, связанной с реализацией произведенной указанными организациями сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, то в налоговой декларации показатели строк 210 - 360 Листа 02 (код строки 001 - для сельскохозяйственных товаропроизводителей) будут соответствовать показателям строк Листа 02 по иным видам деятельности.

Кроме этого, указанным законом уточнена норма, касающаяся порядка перехода на уплату единого сельскохозяйственного налога вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. Также уточнены положения, определяющие порядок утраты права на применение сельскохозяйственного налога. Изменены нормы, касающиеся порядка определения и признания доходов и расходов при применении единого сельскохозяйственного налога.

В главу 26.1 Кодекса внесены также другие изменения.

В соответствии с пп. 1 п. 2 ст. 346.5 Налогового кодекса Российской Федерации (далее - Кодекс) налогоплательщики единого сельскохозяйственного налога при определении налоговой базы могут учитывать расходы на приобретение, сооружение и изготовление основных средств в порядке, установленном п. 4 указанной статьи Кодекса.

Согласно пп. 1 п. 4 ст. 346.5 Кодекса стоимость основных средств, приобретенных (сооруженных, изготовленных) налогоплательщиками в период применения специального режима налогообложения в виде единого сельскохозяйственного налога, учитывается в налоговом периоде, в котором эти основные средства вводятся в эксплуатацию, независимо от срока их полезного использования. При этом, как указывается в пп. 2 п. 5 названной статьи Кодекса, в состав расходов включается стоимость полностью оплаченных основных средств.

Первый вариант новой главы Налогового кодекса был очень слабо проработан юридически, с точки зрения определения элементов налогообложения и порядка уплаты единого налога, но, как показывает практика рассмотрения федеральных законов в Совете Федерации, юридическое качество закона редко бывает причиной его отклонения. Суть разногласий между Советом Федерации и Государственной Думой явно просматривается даже из названия первого варианта закона: «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и статью 19 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации». В соответствии с новой редакцией закона единый сельскохозяйственный налог формально не относится к какому-либо уровню налоговой системы (изменений в статьи 19, 20 и 21 Основ не вносилось), однако разграничение налоговых прав между Российской Федерацией и ее субъектами (имеется в виду порядок введения этого налогового режима и установления ставки налогообложения) полностью соответствует разграничению прав при введении региональных налогов. Такая сугубо компромиссная конструкция существенно изменяет налоговую систему Российской Федерации, в которой появляются формально не входящие в нее налоги, вводимые актами субъектов Российской Федерации, и применительно к которым налоговые и бюджетные права (установление тех или иных элементов налогообложения, получение доходов) определяются фактически вне общих правил налогообложения, установленных частью первой Налогового кодекса. Это позволяет каждый раз в зависимости от политической конъюнктуры и без каких-либо ограничений пересматривать конструкцию налога. Представляется, что в силу «удобства» этого метода следует в ближайшее время ожидать появления достаточно большого числа таких налогов, поскольку большая часть поступлений от них направляется в региональные бюджеты (от 60 до 80 %).

Закон существенно ограничивает налоговые права муниципальных, особенно сельских, образований, поскольку с введением единого сельскохозяйственного налога сельскохозяйственные производители прекращают уплачивать все местные налоги, а доля поступлений в местные бюджеты от единого налога будет определяться не актом представительного органа местного самоуправления, а законом субъекта Российской Федерации. В связи с принятием закона возникает и вопрос об идентификации этого налога как доходного источника бюджета. Можно ли признать его регулирующим налоговым доходом, если бюджетное законодательство относит к таким доходам источники, привязанные к определенному уровню налоговой системы Российской Федерации, и в соответствии с этим определяет порядок передачи регулирующих доходов? Полагаем, что таких вопросов после введения в регионах нового налогового режима наберется немало, и в этой связи, возможно, следует ждать новых изменений налогового и бюджетного законодательства.

Похожие работы

... ) по аналогии с нормами налогообложения сельскохозяйственных товаропроизводителей в США и ЕС. ЗАКЛЮЧЕНИЕ Таким образом, рассмотрев теоретические основы системы налогообложения сельскохозяйственных товаропроизводителей, проанализировав действующую систему налогообложения предприятий сельского хозяйства, можно сделать следующие выводы: - Единый сельскохозяйственный налог является специальным ...

... налог, при производстве или ввозе на территорию РФ подакцизной продукции - акцизы, таможенные пошлины, государственные пошлины, лицензионные сборы. Упрощение налогообложения производителей сельскохозяйственной продукции, ясность и предсказуемость налоговых правил будут стимулировать его развитие и одновременно обеспечат высокий уровень собираемости налогов. 5. Нацпроект по развитию АПК ...

... ,00 -11250,00 -65,57 Налог на прибыль 0,00 0,00 0,00 Чистая прибыль 17157,00 5907,00 -11250,00 3. Оптимизация управленческих решений в системе налогообложения МУСП «Мирный» Благоварского района 3.1 Управленческие решения в системе налогообложения Принятие решений, так же как и обмен информацией, - составная часть любой управленческой функции. Необходимость принятия ...

... . Хочется надеяться, что акции такого рода не останутся без внимания со стороны законодателей и конструктивные и оправданные предложения попадут на страницы Налогового кодекса. Необходимость оптимизации системы налогообложения малого бизнеса признается и законодателями. Совершенно очевидно, что без дальнейших реформ в этой области не обойтись, так как удобство, грамотность и простота уплаты ...

0 комментариев