Механизмы формирования источников собственного капитала

Оценка отдельных элементов собственного капитала

Механизм управления структурой капитала на основе финансового левериджа

Управление капиталом ОАО "Лукойл" и оптимизация его структуры

Уставный капитал и его экономическое содержание

Нераспределенная прибыль ее формирование

Навигация

Оценка отдельных элементов собственного капитала

Собственный капитал корпорации: управление капиталом и оптимизация его структуры

88788

знаков

3

таблицы

4

изображения

1.3 Оценка отдельных элементов собственного капитала

Поэлементная оценка стоимости собственного капитала способствует укреплению финансовой устойчивости корпорации на основе выбора наиболее недорогих источников его привлечения.

Оценка стоимости собственного капитала имеет ряд особенностей, важнейшими из которых являются следующие:

1. Сумму выплат акционерам относят к налоговой базе, определяемой по доходам в форме дивидендов. К налоговой базе применяют процентные ставки, установленные главой 25 ("Налог на прибыль") в части второй Налогового кодекса РФ (статья 284). Налогообложение дивидендных выплат повышает стоимость собственного капитала по сравнению с заемным (у получателя доходов). Выплаты владельцам акций в форме дивидендов осуществляют за счет чистой прибыли акционерного общества.

Согласно главе 25 второй части Налогового кодекса РФ от 06.08.2001г., выплату процентов за привлеченный заемный капитал (в виде банковских кредитов) признают расходами предприятия с учетом следующих особенностей (статья 269):

- расходом считают проценты, начисленные по долговому обязательству любого вида, при условии, что размер начисленных налогоплательщиком по долговому обязательству процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях;

- под долговыми обязательствами, выданными в сопоставимых условиях, понимают обязательства, выданные в той же валюте на те же сроки под аналогичные по качеству обеспечения и попадающие в ту же группу кредитного риска;

- при определении среднего уровня процентов по межбанковским кредитам принимают во внимание информацию только о межбанковских кредитах;

- существенным отклонением размера начисленных процентов по долговому обязательству считают отклонение более чем на 20% в сторону повышения (снижения) от среднего уровня процентов, начисленных по долговому обязательству, выданному в том же квартале в сопоставимых условиях;

- при отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях, предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центрального банка РФ, увеличенной в 1,1 раза по рублевым кредитам и на 15% - по валютным кредитам.

Поэтому проценты за банковский кредит в состав налогооблагаемой базы прибыли не входят. В налоговом учете их отражают отдельно от издержек на производство и реализацию продукции и внереализационных расходов. В результате стоимость вновь привлекаемого собственного капитала часто превышает цену заемных средств.

2. Привлечение собственного капитала связано с более высоким финансовым риском для инвесторов, что повышает его стоимость на величину премии (надбавки) за риск. Данное положение подтверждается тем, что претензии собственников основной части этого капитала (за исключением владельцев привилегированных акций) подлежат удовлетворению при банкротстве акционерного общества в последнюю очередь.

3. Мобилизация собственного (акционерного) капитала не связана с обратным денежным потоком по основной его сумме, что подтверждает выгодность этого источника для корпорации, несмотря на более высокую его стоимость. По заемным средствам обратный денежный поток, наряду с выплатой процентов, включает возврат в установленный срок и основной суммы долга (займа). По привлекаемому же собственному капиталу он включает только платежи дивидендов акционерам (за исключением случаев выкупа обществом собственных акций у их владельцев). Это обеспечивает большую безопасность использования собственного капитала с позиции достижения корпорацией финансовой устойчивости и платежеспособности.

4. Необходимость периодической корректировки объема собственного капитала, зафиксированного в бухгалтерском балансе. При этом уточнению подлежит только функционирующая часть собственного капитала, так как вновь привлекаемая его величина оценивается в текущих рыночных ценах.

5. Оценка вновь привлекаемого собственного капитала носит вероятностный характер, так как текущие рыночные цены на акции подвержены значительным колебаниям на фондовом рынке. Привлечение заемных средств основывают на процентных ставках, зафиксированных в кредитных договорах с банками. Выпуск в обращение обыкновенных акций не содержит таких договорных обязательств перед инвесторами. Исключение составляет эмиссия привилегированных акций с твердо фиксированным процентом дивидендных выплат.

С учетом этих особенностей приведем механизм поэлементной оценки собственного капитала корпорации-эмитента. В него включают следующие составляющие.

Во-первых, расчет стоимости используемого в отчетном периоде собственного капитала. Ее определяют по формуле:

СКИо = ЧПа * 100/СК,

где СКИо – стоимость используемого собственного капитала в отчетном периоде, %;

ЧПа – сумма чистой прибыли, выплаченной акционерам в процессе ее использования;

СК – средняя величина собственного капитала в отчетном периоде.

Процесс управления стоимостью данного элемента собственного капитала осуществляется прежде всего в текущей (обычной) деятельности. Соответственно стоимость используемого капитала в предстоящем (прогнозном) периоде может быть установлена по формуле:

СКип = СКИо * I,

где СКип – стоимость используемого собственного капитала в предстоящем периоде, %;

I – прогнозируемый индекс роста выплат из чистой прибыли по корпорации в целом, доли единицы.

Стоимость нераспределенной прибыли приравнивают к цене используемого собственного капитала в предстоящем периоде:

Снп = СКип,

где Снп – стоимость нераспределенной прибыли, %.

Подобный подход позволяет сделать следующий вывод: если стоимость используемого (функционирующего) собственного капитала в предстоящем периоде и стоимость нераспределенной прибыли в этом же периоде идентичны, то при оценке средневзвешенной стоимости капитала в планируемом периоде данные элементы капитала можно рассматривать как единый элемент, то есть включать в оценку с общим суммированным удельным весом.

Во-вторых, стоимость дополнительно привлекаемого акционерного капитала рассчитывают в процессе оценки раздельно – по обыкновенным и привилегированным акциям, так как норма предлагаемого по ним дивиденда неодинакова. Как правило, дивиденды по обыкновенным акциям выше.

Стоимость привлечения дополнительного капитала за счет эмиссии обыкновенных акций требует наличия следующих показателей:

1. Сумма дополнительной эмиссии обыкновенных акций.

2. Суммы дивиденда, выплаченного в отчетном периоде на одну обыкновенную акцию.

3. Планируемого индекса роста выплат чистой прибыли акционерам в форме дивидендов.

4. Прогнозируемых затрат по эмиссии обыкновенных акций.

В процессе привлечения данного вида собственного капитала следует учитывать, что по стоимости он является более дорогим, так как затраты по его обслуживанию не понижают налогооблагаемую прибыль, а премия за финансовый риск наиболее высокая, поскольку эта часть капитала при банкротстве акционерного общества защищена в минимальной степени.

Расчет стоимости дополнительного капитала, привлекаемого с помощью эмиссии обыкновенных акций рекомендуют осуществлять по формуле:

СКоа = Коа * Доа * I * 100/∑СКоа * (1-Зэ),

где СКоа – стоимость собственного капитала, привлекаемого за счет выпуска обыкновенных акций, %;

Коа – количество дополнительно выпускаемых обыкновенных акций, штук;

Доа – сумма дивиденда, приходящегося на одну обыкновенную акцию в отчетном периоде, р.;

I – планируемый индекс роста дивидендов из чистой прибыли акционерам;

∑СКоа – сумма собственного (акционерного) капитала, привлекаемого за счет выпуска обыкновенных акций;

Зэ – затраты по эмиссии обыкновенных акций по отношению к общей сумме эмиссии акций, доли единицы.

Стоимость привлечения дополнительного капитала с помощью эмиссии привилегированных акций определяют с учетом фиксированного размера дивидендов, устанавливаемых общим собранием акционеров или Советом директоров акционерного общества. Именно в этом и заключается сходство данной части акционерного капитала с привлечением заемных средств. Различия между ними в том, что затраты по обслуживанию долга в форме процентов относят на расходы общества, учитываемые в налоговом учете отдельно от издержек на производство и сбыт продукции. Дивидендные выплаты по привилегированным акциям производят за счет его чистой прибыли. Наряду с выплатой дивидендов к расходам общества относят и эмиссионные затраты по выпуску акций.

Исходя из этих особенностей стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций определяют по формуле:

СКпа = Дпа * 100/∑СКпа * (1 – Зэ),

где СКпа – стоимость собственного капитала, привлекаемого с помощью привилегированных акций, %;

Дпа – сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами акционерного общества;

Зэ – эмиссионные затраты, выраженные в долях единицы по отношению к общей сумме эмиссии.

Процесс управления стоимостью привлечения собственного капитала за счет эмиссии акций сопряжен с большими трудностями и высоким риском для эмитента. Поэтому требует высокой квалификации финансового директора, отвечающего за данный процесс [5].

2. Методологические основы управления капиталом

2.1 Методы оптимизации структуры капитала

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе управления его формированием при создании предприятия. Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам:

1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость, и эффективность использования капитала.

На второй стадии анализа рассматривается система коэффициентов финансовой устойчивости предприятия, определяемая структурой его капитала. В процессе проведения такого анализа рассчитываются и изучаются в динамике следующие коэффициенты:

а) коэффициент автономии. Он позволяет определить в какой степени используемые предприятием активы сформированы за счет собственного капитала, т.е. долю чистых активов предприятия в обшей их сумме;

б) коэффициент финансового левериджа (коэффициент финансирования). Он позволяет установить какая сумма заемных средств привлечена предприятием на единицу собственного капитала;

в) коэффициент долгосрочной финансовой независимости. Он характеризует отношение суммы собственного и долгосрочного заемного капитала к общей сумме используемого предприятием капитала и позволяет, выявить финансовый потенциал предстоящего развития предприятия;

г) коэффициент соотношения долго- и краткосрочной задолженности. Он позволяет определить сумму привлечения долгосрочных финансовых кредитов в расчете на единицу краткосрочного заемного капитала, т.е. характеризует политику финансирования активов предприятия за счет заемных средств.

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности его финансового развития и уровень финансовых рисков, генерирующих угрозу его банкротства.

На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его элементов. В процессе проведения такого анализа рассчитываются и рассматриваются в динамике следующие основные показатели:

- период оборота капитала. Он характеризует число дней, в течение которых осуществляется один оборот собственных и заемных средств, а также капитала в целом. Чем меньше период оборота капитала, тем выше при прочих равных условиях эффективность его использования на предприятии, так как каждый оборот капитала генерирует определенную дополнительную сумму прибыли;

- коэффициент рентабельности всего используемого капитала. По своему численному значению он соответствует коэффициенту рентабельности совокупных активов, т.е. характеризует уровень экономической рентабельности;

- коэффициент рентабельности собственного капитала. Этот показатель, характеризует достигнутый уровень финансовой рентабельности предприятия, является одним из наиболее важных, так как он служит одним из критериев формирования оптимальной структуры капитала;

- капиталоотдача. Этот показатель характеризует объем реализации продукции, приходящейся на единицу капитала, т.е. в определенной мере служит измерителем эффективности операционной деятельности предприятия;

- капиталоемкость реализации продукции. Он показывает, какой объем капитала задействован для обеспечения выпуска единицы продукции и является базовым для моделирования потребности в капитале в предстоящем периоде с учетом отраслевых особенностей операционной деятельности.

2. Существует ряд объективных и субъективных факторов, учет которых позволяет целенаправленно формировать структуру капитала, обеспечивая условия наиболее эффективного его использования на каждом конкретном предприятии. Основными из этих факторов являются:

- отраслевые особенности операционной деятельности предприятия. Характер этих особенностей определяет структуру активов предприятия, их ликвидность. Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов, имеют обычно более низкий кредитный рейтинг и вынуждены ориентироваться в своей деятельности на использование собственного капитала. Кроме того, характер отраслевых особенностей определяет различную продолжительность операционного цикла. Чем ниже период операционного цикла, тем в большей степени (при прочих равных условиях) может быть использован предприятием заемный капитал;

- стадия жизненного цикла предприятия. Растущие предприятия, находящиеся на ранних стадиях своего жизненного цикла и имеющие конкурентоспособную продукцию, могут привлекать для своего развития большую долю заемного капитала, хотя для таких предприятий стоимость этого капитала может быть выше среднерыночной (на предприятиях, находящихся на ранних стадиях своего жизненного цикла, уровень финансовых рисков более высокий, что учитывается их кредиторами). В то же время предприятия, находящиеся в стадии зрелости, в большей мере должны использовать собственный капитал;

- конъюнктура товарного рынка. Чем стабильней конъюнктура этого рынка, а соответственно и стабильней спрос на продукцию предприятия, тем выше и безопасней становится использование заемного капитала. И, наоборот — в условиях неблагоприятной конъюнктуры и сокращения объема реализации продукции использование заемного капитала ускоренно генерирует снижение уровня прибыли и риск потери платежеспособности; в этих условиях необходимо оперативно снижать коэффициент финансового левериджа за счет уменьшения объема использования заемного капитала;

- конъюнктура финансового рынка. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала. При существенном возрастании этой стоимости дифференциал финансового левериджа может достичь отрицательного значения. В свою очередь, при существенном снижении этой стоимости резко снижается эффективность использования долгосрочного заемного капитала (если кредитными условиями не оговорена соответствующая корректировка ставки процента за кредит). Наконец, конъюнктура финансового рынка оказывает влияние на стоимость привлечения собственного капитала из внешних источников — при возрастании уровня ссудного процента возрастают, и требования инвесторов к норме прибыли на вложенный капитал;

- уровень рентабельности операционной деятельности. При высоком значении этого показателя кредитный рейтинг предприятия возрастает и оно расширяет потенциал возможного использования заемного капитала. Однако в практических условиях этот потенциал часто остается невостребованным в связи с тем, что при высоком уровне рентабельности предприятие имеет возможность удовлетворять дополнительную потребность в капитале за счет более высокого уровня капитализации полученной прибыли. В этом случае собственники предпочитают инвестировать полученную прибыль в собственное предприятие, обеспечивающее высокий уровень отдачи капитала, что при прочих равных условиях снижает удельный вес использования заемных средств;

- коэффициент операционного левериджа. Рост прибыли предприятия обеспечивается совместным проявлением эффекта операционного и финансового левериджа. Поэтому предприятия с растущим объемом реализации продукции, но имеющие в силу отраслевых особенностей ее производства низкий коэффициент операционного левериджа, могут в гораздо большей степени (при прочих равных условиях) увеличивать коэффициент финансового левериджа, т.е. использовать большую долю заемных средств в общей сумме капитала;

- отношение кредиторов к предприятию. Как правило, кредиторы при оценке кредитного рейтинга предприятия руководствуется своими критериями, не совпадающими иногда с критериями оценки собственной кредитоспособности предприятием. В ряде случаев, несмотря на высокую финансовую устойчивость предприятия, кредиторы могут руководствоваться и иными критериями, которые формируют негативный его имидж, а соответственно снижают и его кредитный рейтинг. Это оказывает соответствующее отрицательное влияние на возможность привлечения предприятием заемного капитала, снижает его финансовую гибкость, т.е. возможность оперативно формировать капитал за счет внешних источников;

- уровень налогообложения прибыли. В условиях низких ставок налога на прибыль или использования предприятием налоговых льгот по прибыли, разница в стоимости собственного и заемного капитала, привлекаемого из внешних источников, снижается. Это связано с тем, что эффект налогового корректора при использовании заемных средств уменьшается. В этих условиях более предпочтительным является формирование капитала из внешних источников за счет эмиссии акций (привлечения дополнительного паевого капитала). В то же время при высокой ставке налогообложения прибыли существенно повышается эффективность привлечения заемного капитала;

- финансовый менталитет собственников и менеджеров предприятия. Неприятие высоких уровней рисков формирует консервативный подход собственников и менеджеров к финансированию развития предприятия, при котором его основу составляет собственный капитал. И наоборот, стремление получить высокую прибыль на собственный капитал, невзирая на высокий уровень рисков, формирует агрессивный подход к финансированию развития предприятия, при котором заемный капитал используется в максимально возможном размере;

- уровень концентрации собственного капитала. Для того чтобы сохранить финансовый контроль за управлением предприятием (контрольный пакет акций или контрольный объем паевого вклада), владельцам предприятия не хочется привлекать дополнительный собственный капитал из внешних источников, даже, несмотря на благоприятные к этому предпосылки. Задача сохранения финансового контроля за управлением предприятием в этом случае является критерием формирования дополнительного капитала за счет заемных средств. С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным направлениям — 1) установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала; 2) обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры.

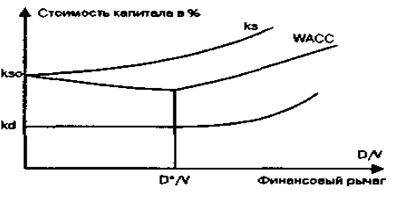

3. Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности. Для проведения таких оптимизационных расчетов используется механизм финансового левериджа.

4. Оптимизация структуры капитала по критерию минимизации его стоимости. Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала.

5. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков. Учет фактора риска в процессе управления капитала предприятия сопровождает подготовку практически всех управленческих решений. Концепция учета фактора риска состоит в объективной оценке его уровня с целью обеспечения формирования необходимого уровня доходности финансовых операций, связанных с использованием капитала, и разработки системы мероприятий, минимизирующих его негативные финансовые последствия для хозяйственной деятельности предприятия.

6. Формирование показателя целевой структуры капитала. Процесс оптимизации предполагает установление целевой структуры капитала. Под целевой структурой капитала понимается соотношение собственных и заемных финансовых средств предприятия, которое позволяет в полной мере обеспечить достижение избранного критерия ее оптимизации. Конкретная целевая структура капитала обеспечивает заданный уровень доходности и риска в деятельности предприятия, минимизирует средневзвешенную его стоимость или максимизирует рыночную стоимость предприятия. Показатель целевой структуры капитала предприятия отражает финансовую идеологию его собственников или менеджеров и входит в систему стратегических целевых нормативов его развития.

Похожие работы

... практическая сторона курсового исследования на основе проектирования модели оптимизации структуры капитала с использованием механизма финансового левериджа. 3. УПРАВЛЕНИЕ КАПИТАЛОМ ОАО “КУРСКАТОМЭНЕРГОСТРОЙ” И ОПТИМИЗАЦИЯ ЕГО СТРУКТУРЫ 3.1. Анализ состава и структуры капитала предприятия Открытое акционерное общество “ ...

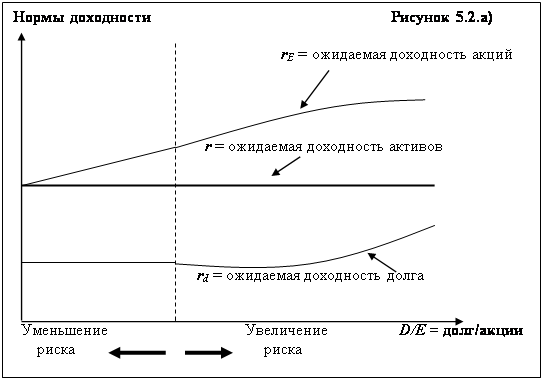

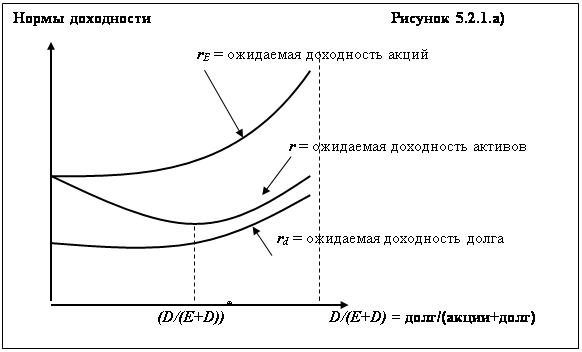

... ММ оптимальная структура капитала для незастрахованного банка аналогична структуре капитала обыкновенной компании и приведена на Рисунке 5.2.6.а). Рассмотрим, как влияет на структуру капитала наличие государственных гарантий (например, гарантий Федеральной Корпорации страхования депозитов (ФКСД) в США). Предположим, что страхуются все депозиты, и что готовность и способность ФКСД выполнить ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... предприятия. Последующее наращение капитала рассматривается как форма расширения деятельности предприятия и связано с формированием дополнительных финансовых ресурсов. 3. Обеспечение оптимальности структуры капитала с позиции эффективного его функционирования. Структура капитала представляет собой соотношение собственных и заемных финансовых средств, используемых в финансовой деятельности ...

0 комментариев