Показатели эффективности управления капиталом, вложенным в имущество предприятия

Инвестиционная программа ОАО «РЖД» - инструмент управления имуществом локомотивного хозяйства

Оценка управления капиталом, вложенным в имущество локомотивного депо Кавказская за период 2005-2007 годы

Оценка эффективности управления имуществом Кавказского локомотивного депо

Повышение эффективности управления капиталом, вложенным в имущество Кавказского локомотивного депо

Руб/тн = 9100 руб

Безопасность и экологичность решений проекта

Охрана окружающей среды

Шабалин, Н.Г. Энергосбережение в стационарном хозяйстве // Железнодорожный транспорт. – 2002. - № 2. – с. 22 - 25

Навигация

Управление капиталом, вложенным в имущество предприятия

Управление капиталом, вложенным в имущество предприятия

151725

знаков

30

таблиц

26

изображений

Реферат

Тема: «Управление капиталом, вложенным в имущество предприятия железнодорожного транспорта».

Цель дипломного проекта: повышение эффективности управления капиталом, вложенным в имущество структурного подразделения железнодорожного транспорта

Задачи дипломного проекта: провести оценку управления капиталом, вложенным в имущество предприятия, исследовать показатели эффективности использования имущества, разработать направления по улучшению эффективности использования капитала, вложенного в имущество.

Дипломный проект выполнен на основе финансовой отчетности Кавказского локомотивного депо структурного подразделения Краснодарского отделения СКЖД филиала ОАО «РЖД» за период с 2005 по 2007 годы.

Один из разделов посвящен вопросам охраны труда и охраны окружающей среды.

Содержание

Введение

1. Основы управления капиталом, вложенным в имущество предприятия

1.1 Классификация и основные положения системы управления капиталом

1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия

1.3 Инвестиционная программа ОАО «РЖД» - инструмент управления имуществом локомотивного хозяйства

2. Оценка управления капиталом, вложенным в имущество локомотивного депо Кавказская за период 2005-2007 годы

2.1 Характеристика локомотивного депо Кавказская

2.3 Оценка эффективности управления имуществом локомотивного депо Кавказская

3. Повышение эффективности управления основным капиталом

4. Безопасность и экологичность решений проекта

4.1 Охрана труда

4.2 Охрана окружающей среды

Заключение

Список использованных источников

Доклад

Введение

В настоящее время, происходящее реформирование железнодорожной транспорта непосредственным образом сказывается на работе структурных подразделений отрасли, поэтому вопросам эффективного вложения капитала и, прежде всего, в имущество предприятий придается особое внимание. Получение прибыли сегодня это результат грамотных управленческих решений о пропорциях вложения капитала в основные и оборотные средства, принятых еще до начала операционной деятельности или скорректированных в течение текущей деятельности предприятия. Эффективное управление основным и оборотным капиталом предполагает ясное представление о специфике его функционирования и воспроизводства.

Управленческая деятельность в современных условиях выступает как один из важнейших факторов функционирования предприятий и организаций. Именно в сложных экономических условиях должно реализовываться грамотное и целенаправленное управление капиталом, вложенным в имущество предприятия.

Результаты производственно-хозяйственной деятельности предприятия формируются посредством процесса управления активами, в том числе таким активом как основной капитал, то есть капиталом, вложенным в имущество предприятия.

Такие результаты могут быть как положительными, так и отрицательными. Либо имущество предприятия в процессе деятельности позволяет получать прибыль, что приводит к платежеспособности предприятия, либо имущество становится бременем, оттягивающим значительные средства предприятия на себя, что может привести к убыткам.

Основными задачами дипломного проекта является рассмотрение условий функционирования депо в рыночных условиях, определение основных факторов, влияющих на эффективное управление капиталом, вложенным в его имущество, оценка показателей эффективности управления основным капиталом и разработка предложений по совершенствованию управления капиталом, вложенным в имущество депо.

В дипломном проекте рассматривается деятельность локомотивного депо Кавказская, основными целями которого являются:

- обеспечение дороги исправными локомотивами для выполнения плана перевозок;

- организация на основе передовой технологии обслуживания и ремонта локомотивов и мотор-вагонного подвижного состава;

- создание условий для соблюдения установленного порядка труда и отдыха локомотивных бригад.

В связи со значительным износом основных фондов предприятия, влекущего за собой увеличение расходов на различные виды ремонтов, вопросы эффективного управления капиталом, вложенным в имущество депо, являются достаточно актуальными.

Теоретической базой исследования капитала предприятия и путей повышения эффективности его использования послужили работы следующих авторов: Белова И.В., Терешиной Н.П., Айзинбуда С.Я., Хасина Л.Ф., Маслакова С.С, Жданова С.А., Ильина А.И., Ковалева В.В.

В дипломном проекте рассмотрен раздел «Безопасность и экологичность решений проекта»

1. Основы управления капиталом, вложенным в имущество предприятия

1.1 Классификация и основные положения системы управления

капиталом

Сложившееся экономическая ситуация, в настоящий момент, требует от руководителей предприятий особенно взвешенных решений и постоянного, целенаправленного руководства в области финансов, инвестиций, распределении капитала, в том числе вложенным в имущество предприятия.

Рыночные отношения предоставляют достаточные возможности для эффективного управления, но реальное положение дел в экономике часто сводят на нет все усилия в области повышения качества управления предприятием.

Происходящее реформирование железнодорожной транспорта непосредственным образом сказывается на работе каждого структурного подразделения отрасли. Создание новых дочерних акционерных обществ изменение условий перевозочной работы, появление частных локомотивов и вагонов, как основных конкурентов использования имущества ОАО «РЖД», привело к пониманию необходимости более эффективного управления капиталом, вложенным в имущество.

Управленческая деятельность в современных условиях выступает как один из важнейших факторов функционирования предприятий и организаций. Именно в сложных экономических условиях должно реализовываться грамотное и целенаправленное управление капиталом.

Результаты производственно-хозяйственной деятельности предприятия формируются посредством процесса управления активами, в особенности такими как основной и оборотный капитал. Такие результаты могут быть как положительными, так и отрицательными. Либо имущество предприятия в процессе деятельности позволяет получать прибыль, что приводит к платежеспособности предприятия, либо имущество становится бременем, оттягивающим значительные средства предприятия на себя, что может привести к убыткам. Сделанный выбор и принятые управленческие решения будут иметь финансовые последствия, которые необходимо прогнозировать. Следовательно, эти прогностические финансовые последствия способны оказаться критерием выбора (отбраковки) тех или иных вариантов управления капиталом, вложенным в имущество предприятия.

Именно имущество обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность. Для того, чтобы разработать пути улучшения эффективности использования имущества предприятия в целях получения наибольшей прибыли необходимо четко представлять технологический процесс работы предприятия, знать какие основные фонды применяются в процессе производства, какие характеристики им свойственны.

В связи с этим теоретическая основа управления основным капиталом представляется достаточно актуальной темой, требующей подробного рассмотрения.

Прежде всего, необходимо определить базовые положения системы управления капиталом, вложенным в имущество.

Система управления собственностью железнодорожного транспорта в части объектов имущества базируется на:

· знаниях о составе объектов корпоративной собственности ОАО «РЖД»;

· определении рыночной стоимости объектов имущества и прав пользования ими;

· создании единого банка данных корпорации обо всех имущественных объектах;

· применении всего разрешенного законодательством инструментария при использовании объектов имущества;

· полноценной защите имущественных прав корпорации;

· достижении максимальной доходности имущественных объектов.

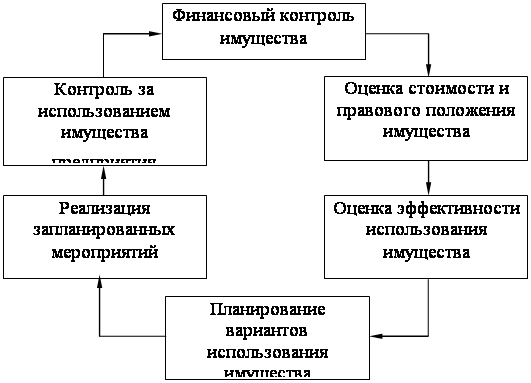

Модель управления имуществом предприятия имеет особенность, определяемую в основном спецификой использования корпоративной собственности (рисунок 1.1).

Рисунок 1.1 - Модель управления имуществом предприятия

В понятие финансового контроля входят такие элементы как финансовый учет, инвентаризация, мероприятия внесения изменений в реестр, структуризация и определение основных характеристик учитываемого имущества. Это отправные точки процесса управления, формирующие предпосылки для определения вариантов дальнейшего использования капитала, вложенного в имущество предприятия. Дальнейшие этапы управления во многом зависят от особенностей структуры и классификации капитала предприятия.

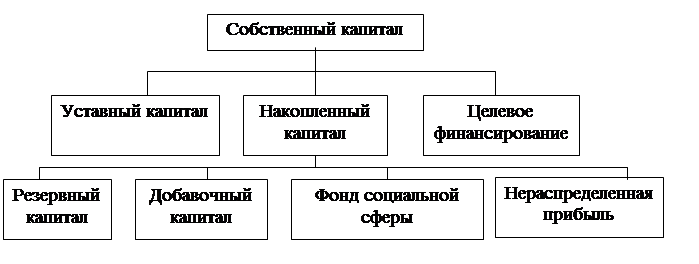

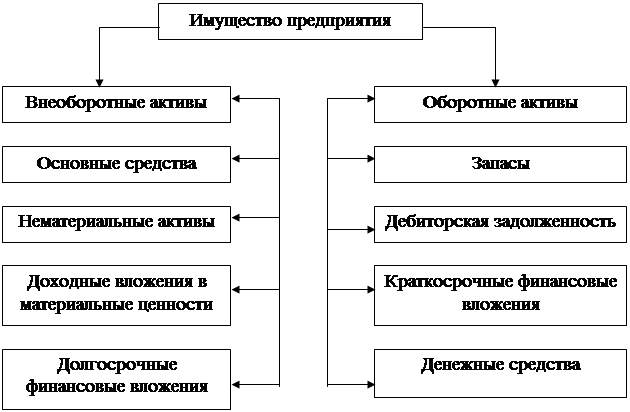

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал. К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п. Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда. Основной капитал служит в течение ряда лет, оборотный - полностью потребляется в течение одного цикла производства (рисунок 1.2).

Рисунок 1.2 – Структурные элементы капитала предприятия

Основной капитал в большинстве случаев отождествляется с основными фондами (основными средствами) предприятия, однако понятие основного капитала шире, так как кроме основных фондов (зданий, сооружений, машин и оборудования), представляющих его значительную часть, в состав основного капитала включается также незавершенное строительство и долгосрочные инвестиции - денежные средства, направленные на прирост запаса капитала.

Долгосрочные активы, или основной капитал, - это вложение средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д./13/.

Основные производственные фонды занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Основные производственные фонды предприятия - это стоимостное выражение средств труда. Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт - постепенно, т.е. в течение ряда производственных циклов; частями, т.е. по мере износа.

Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначен для новых капитальных вложений.

Таким образом, единовременная авансированная стоимость в уставный капитал в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом состоит экономическая сущность основных фондов.

Закон воспроизводства основного капитала выражается в том, что в нормальных экономических условиях его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда. При простом воспроизводстве за счет средств амортизационного фонда предприятия формируют новую систему орудий труда, равную по стоимости изношенным./15/.

Для расширения производства требуются новые вложения средств, привлекаемые дополнительно из прибыли, взносов учредителей, эмиссии ценных бумаг, кредита и др. При больших масштабах используемого основного капитала крупные и крупнейшие предприятия имеют возможность за счет средств амортизационного фонда финансировать не только простое, но и в значительной мере расширенное воспроизводство средств труда.

Наиболее общим классификационным делением основных фондов является их структура по сферам деятельности: производственные, функционирующие в материальном производстве, составляют около восьмидесяти процентов и непроизводственные, обслуживающие жилищно-коммунальное хозяйство, здравоохранение, просвещение, науку, культуру - более двадцати процентов. Непроизводственные основные фонды, находящиеся на балансе предприятия, не воспроизводят свою стоимость, она утрачивается. Их содержание и развитие осуществляется, в основном, из прибыли.

Для управления основным капиталом на всех уровнях хозяйствования первостепенное значение имеет функционально-видовая группировка средств труда. Она позволяет получить информацию о важнейших качественных изменениях, происходящих в экономическом потенциале предприятий. Динамика видовой структуры отражает изменения в технической оснащенности производства, темпах внедрения инноваций, развитии специализации, концентрации и комбинировании и др. /16/.

Действующая классификация объединяет основные фонды в 10 групп:

- здания (из них выделяются жилые здания);

- сооружения;

- передаточные устройства;

- машины и оборудование;

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь;

- многолетние насаждения;

- другие, не перечисленные выше виды основных фондов.

Каждая группа состоит из множества разнообразных средств труда.

В группе «Здания» учитываются здания, представляющие собой архитектурно-строительные объекты, назначением которых является создание условий для труда, социально-культурного обслуживания населения и хранения материальных ценностей. В группу «Сооружения» включаются инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства путем выполнения технических функций. К передаточным устройствам относятся трубопроводы, водопроводы и канализация, электропередача, связь и т.д.

Особо многочисленный и разнообразный состав имеет четвертая группа "Машины и оборудование". Сюда включаются силовые машины и оборудование (турбины, электродвигатели, генераторы, теплотехническое оборудование и прочее); рабочие машины и оборудование (металлорежущие станки, кузнечно-прессовые машины, литейное и электротехническое оборудование, подъемно-транспортные машины и др.); измерительные и регулирующие приборы и лабораторное оборудование.

Доля транспортных средств - автомобили, автобусы, электрокары, автодрезины и т.п. – имеет постоянную тенденцию к возрастанию. В составе основных фондов учитываются только те инструменты, производственный и хозяйственный инвентарь, которые служат более одного года.

Прогрессивность изменений в видовой структуре производственных фондов выражается в увеличении доли их активной части, т.е. средств труда, непосредственно участвующих в создании продукта (машины, оборудования, транспортные средства, приборы, инвентарь и другие).

К пассивной части фондов, как правило, относятся первые две группы: здания и сооружения, т.е. фонды, обеспечивающие условия осуществления производственного процесса. Чем выше доля активной части фондов, тем большими возможностями располагает предприятие по увеличению выпуска продукции.

С развитием рыночных отношений и наращиванием экономического потенциала расширяется инвестиционная деятельность предприятий. Вкладывая капитал в какой-либо инвестиционный проект, предприятие планирует не только возместить вложенный капитал, но и получить определенную сумму прибыли.

Любое инвестиционное решение основывается на оценке:

а) финансового состояния предприятия и целесообразности участия его в инвестиционной деятельности;

б) размера инвестиции и источников финансирования;

в) выгодности различных инвестиционных проектов.

Предприятия могут вкладывать инвестиции в дочерние общества, совместные предприятия, другие организации, предоставлять займы другим хозяйственным субъектам и государству и т.д.

К нематериальным активам относятся патенты, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, программные продукты для ЭВМ с исключительным авторским правом, новые технологии и технические решения, приносящие выгоду в процессе хозяйственной деятельности. Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, полученной предприятием в результате их применения, и за счет амортизационных отчислений. С развитием рыночных отношений увеличивается экономический интерес в повышении доходности предприятия за счет использования исключительного права предприятия на результаты интеллектуальной деятельности.

Эффективное управление основным капиталом предполагает ясное представление о специфике их функционирования и воспроизводства.

При оценке эффективности вложений предприятия в основные средства, анализа их эксплуатации и воспроизводства необходимо исходить из следующих принципиальных положений:

функциональная полезность основных средств сохраняется в течение ряда лет, поэтому расходы по их приобретению и эксплуатации распределены во времени;

момент физической замены (обновления) основных средств не совпадает с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, занижающие финансовые результаты деятельности предприятия;

эффективность использования основных средств оценивается по-разному в зависимости от их вида, принадлежности, характера участия в производственном процессе, а также назначения.

Поскольку основные средства обслуживают не только производственную сферу деятельности предприятия, но и социально-бытовую, эффективность их использования определяется не только экономическими, но и социальными, экологическими и другими факторами./16/.

Основной капитал и долгосрочные инвестиции в него оказывают многоплановое и разностороннее влияние на финансовое состояние и результаты деятельности предприятия. Характер этого влияния представлен в таблице 1.1.

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотного капитала. Оборотный капитал - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения ими производственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвовавшие в процессе производства, оборотные средства функционируют в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт. /29/.

Оборотный капитал предприятия существует в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств.

Таблица 1.1 - Влияние основного капитала на финансовое состояние и результаты деятельности предприятия

| Содержание операции | Влияние на финансовое состояние и результаты деятельности предприятия |

| 1 | 2 |

| Приобретение основных средств за плату | Увеличиваются внеоборотные средства предприятия, изменяется структура капитала предприятия. В целом замедляется оборот всего капитала, сокращаются размеры наиболее ликвидных активов, снижается платежеспособность. На величину расходов по доставке и монтажу объектов уменьшается чистая прибыль. Оборотные средства увеличиваются на сумму уплаченного НДС. |

| Долгосрочная аренда основных средств | Увеличивается сумма внеоборотных активов и сумма задолженности перед арендодателями. Периодически уменьшается денежная наличность на сумму арендной платы и процента за аренду. На сумму процента уменьшается чистая прибыль. |

| Текущая аренда основных средств | Увеличивается сумма внеоборотных активов и сумма задолженности перед арендодателями. Периодически уменьшается денежная наличность на сумму арендной платы и процента за аренду. На сумму процента уменьшается прибыль. |

| Безвозмездная аренда основных средств | Выбытие основных средств Чистая прибыль, или нераспределенная прибыль прошлых лет уменьшается на величину остаточной стоимости переданных основных средств плюс расходы по выбытию, плюс НДС. Уменьшается величина основных средств. |

| Внесение вклада в уставный капитал дочернего предприятия | Вклад по цене соглашения выше остаточной ведет к росту внереализационных доходов предприятия. В противном случае убытки относят на уменьшение чистой прибыли. |

| Продажа основных средств | Формируется финансовый результат (прибыль или убыток) от прочей реализации, который увеличивает (уменьшает) балансовую прибыль предприятия. Уменьшается размер основных средств, повышается ликвидность баланса, ускоряется оборот всего капитала. |

| Ликвидация основных средств, подлежащих списанию | Финансовый результат выявляется по каждому ликвидируемому объекту. Собственные источники предприятия уменьшаются на сумму недовнесенного в бюджет НДС и на сумму недоамортизации ликвидируемого объекта. |

| Получено безвозмездно от юридических и физических лиц | Поступление основных средств Увеличивается размер собственного капитала предприятия. С одной стороны, это ведет к росту устойчивости финансового положения, с другой – к повышению удельного веса амортизационных отчислений и расходов на ремонт в себестоимости продукции, что при низкой фондоотдаче безвозмездно полученных основных средств может привести к уменьшению прибыли и рентабельности. Увеличиваются внереализационные доходы предприятия на величину первоначальной или остаточной стоимости. Одновременно на сумму износа увеличиваются внереализационные расходы (убытки). |

Оборотные производственные фонды включают:

- производственные запасы;

- незавершенное производство и полуфабрикаты собственного изготовления;

- расходы будущих периодов.

Большое влияние на производственные результаты и финансовое состояние предприятие оказывает качество производственных запасов.

Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс. В их состав можно, в свою очередь, выделить следующие элементы: сырье, основное и вспомогательное материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта.

Значительный удельный вес в текущих активах на многих предприятиях занимает незавершенное производство. Увеличение остатков незавершенного производства может свидетельствовать, с одной стороны, а с другой - о замедлении оборачиваемости капитала в связи с увеличением продолжительности производственного цикла.

Незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс; материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производства в одних цехах и подлежащее дальнейшей переработке в других цеха того же предприятия.

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

После окончания производственного процесса оборотные фонды из сферы производства попадают в сферу обращения, связанную с реализацией готовой продукции и получением материальных ресурсов. Процесс обращения обслуживают фонды обращения, которые включают:

- готовую продукцию на складах;

- готовую продукцию отгруженную, но еще не оплаченную заказчиком;

- денежные средства, находящиеся на расчетном счете в банке, в кассе;

- средства в расчетах с потребителями продукции (дебиторская задолженность).

На многих предприятиях большой удельный вес в текущих активах занимает готовая продукция. Увеличение остатков готовой продукции на складах предприятия приводит к длительному замораживанию оборотного капитала, отсутствию денежной наличности, потребности в кредитах и уплаты процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия по оплате труда и т.д.

Большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, и на финансовое состояние предприятия в целом оказывает увеличение или уменьшение дебиторской задолженности. Рост дебиторской задолженности всегда оценивается отрицательно, но необходимо различать нормальную и просроченную задолженность. Наличие последней создает финансовые затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и др. Кроме того, замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала./16/.

Просроченная дебиторская задолженность означает также рост риска непогашения долгов и уменьшение прибыли. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения причитающихся ему платежей. Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д.

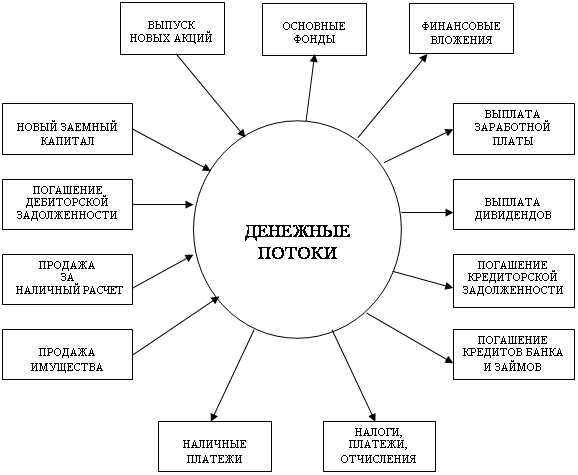

Рисунок 1.3 – Управление движением денежных потоков

Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Сумма денежных средств, которая необходима хорошо управляемому предприятию, - это по сути дела страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков (рисунок 1.3). Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, их нужно иметь в наличии на уровне безопасного минимума. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала./13/.

Для того, чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли:

- расширять свое производство, прокручивая их в цикле оборотного капитала;

- инвестировать в доходные проекты других субъектов хозяйствования с целью получения выгодных процентов;

- уменьшать величину кредиторской задолженности с целью сокращения расходов по обслуживанию долга;

- обновлять основные фонды, приобретать новые технологии и т.д.

Денежная наличность на счетах в банке обусловливается уровнем несбалансированности денежных потоков, то есть притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Оборотные фонды и фонды обращения возобновляются после каждого производственного цикла. Между ними существует тесная связь - оборотные превращаются в процессе производства в фонды обращения (готовую продукцию, затем в денежные средства), а денежные средства, вырученные от реализации продукции, превращаются в элементы оборотных фондов - сырье, топливо и т.п.

Основное назначение средств, авансированных в оборотные производственные фонды, заключается в обеспечении непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения.

Похожие работы

... капитала предприятия также является обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала. Теперь перейдем к вопросу управления структурой капитала в практическом аспекте. Для определения эффективности (или неэффективности) привлечения заемных средств на предприятие в мировой практике финансового ...

... , скидки на все виды деятельности, в том числе на организацию новых производств, обучение, консалтинговую помощь в бизнесе и т.п. 2 УПРАВЛЕНИЕ КАПИТАЛОМ НА ПРЕДНРИЯТИИ ОАО «ХЛЕБОКОМБИНАТ «ГЕОРГИЕВСКИЙ» 2.1 Общая характеристика предприятия Акционерное общество «Хлебокомбинат «Георгиевский» является самостоятельным хозяйственным субъектом с правами юридического лица, который, используя ...

... -пассивный счет «Расчеты с разными дебиторами и кредиторами» (основной, для учета расчетов). Аналитический учет ведут по каждому дебитору. 3. ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА ПРЕДПРИЯТИЯ. 3.1. СОБСТВЕННЫЙ КАПИТАЛ. Группа собственного капитала подразделяется на несколько подгрупп: - уставный капитал – это капитал, первоначально инвестированный собственником в деятельность ...

... и более устойчиво предприятие с точки зрения возможности его переориентирования в случае изменения рыночной конъюнктуры. Наряду с показателями платежеспособности и финансовой устойчивости для оценки имущественного состояния предприятия используют следующие показатели: 1) Сумма хозяйственных средств, находящихся на балансе предприятия. Это показатель дает обобщенную стоимостную оценку величины ...

0 комментариев