ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И РЕАЛИЗАЦИИ БЮДЖЕТНОЙ ПОЛИТИКИ

Процесс формирования и реализации бюджетной политики в России

История развития бюджетной политики России

ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ БЮДЖЕТНОЙ ПОЛИТИКИ РОССИИ В СОВРЕМЕННЫЙ ПЕРИОД

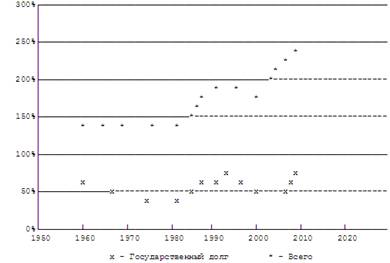

Проблемы управления государственным долгом и регулирования межбюджетных отношений

ОСНОВНЫЕ ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНОЙ ПОЛИТИКИ РОССИИ В ПЕРИОД ФИНАНСОВО-ЭКОНОМИЧЕСКОГО КРИЗИСА

Направления совершенствования бюджетной политики

Навигация

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И РЕАЛИЗАЦИИ БЮДЖЕТНОЙ ПОЛИТИКИ

Совершенствование бюджетной политики в период финансово-экономического кризиса

152527

знаков

8

таблиц

3

изображения

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И РЕАЛИЗАЦИИ БЮДЖЕТНОЙ ПОЛИТИКИ

1.1 Место и роль бюджетной политики в системе государственного регулирования

Основу политики любого государства составляет социально-экономическая политика, связанная с распределением и перераспределением жизненных ценностей одних субъектов в пользу других, формированием и использованием государственных финансово-денежных ресурсов в целях финансирования выполнения задач, стоящих перед страной. Главное звено социально-экономической политики - финансовая политика. Центральное место в последней занимает бюджетная политика.

Бюджетная политика – это многосторонний процесс, включающий действия органов власти всех уровней не только в бюджетной сфере, но в налоговой, ценовой, кредитной и в целом в финансовой.

Несмотря на различия во взглядах ученых, специалистов в области государственных финансов по поводу определения бюджетной политики, все они сходятся в том, что по сравнению с другими направлениями финансовой политики и связанных с нею другими элементами экономической политики (денежно-кредитной, инвестиционной, ценовой, налоговой) бюджетная политика занимает ведущее место и служит для выполнения государством своих целей и задач.

Например, по мнению одного из признанных специалистов в области финансов Г.Б. Поляка «Финансово-бюджетная политика – это совокупность действий и мероприятий, проводимых органами власти, по использованию финансовых отношений для выполнения ими своих функций и управлению бюджетной системой».[1]В данном определении следует отметить некоторую некорректность: бюджетная политика является частью финансовой политики. Финансовая политика в целом осуществляется, главным образом, в ходе работ, производимых органами власти по мобилизации средств бюджет и их использованию, т.е. в ходе бюджетного процесса.[2] В Бюджетном кодексе дается определение бюджетного процесса, как «регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности»[3]

По мнению авторов учебника «Финансы» под редакцией проф. М.В. Романовского, проф. О.В. Врублевской и проф. Сабанти Б.М., «нельзя сводить бюджетную политику только к бюджетному процессу, хотя это наибольшая по объему и важности работа. Бюджетная политика выражается в определении доли ВВП, концентрируемой в бюджете, во взаимоотношениях между федеральной властью и субъектами Федерации, в структуре расходной части бюджета, в распределении расходов между бюджетами разных уровней, в доле федерального бюджета из общей суммы консолидированного бюджета, в управлении государственным долгом, в определении путей покрытия дефицита бюджета и т.п.»[4]

Академик А. М. Годин и бывший заместитель руководителя аппарата Комитета Совета Федерации по бюджету, налоговой политике, финансовому, валютному и бюджетному регулированию банковской деятельности И. В. Подпорина полагают, что «бюджетная политика как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, управления государственным долгом, – является одним из основных инструментов экономической политики государства».[5] Здесь раскрываются как некоторые направления бюджетной политики, так и ее место в реализации экономической политики государства в целом.

И.М. Александров определяет бюджетную политику с точки зрения бюджетной сферы как «совокупность действий и мероприятий, проводимых органами власти в сфере управления формированием и исполнением бюджета по выполнению ими функций перед обществом и государством». [6]

В любом случае все авторы едины в одном: бюджетная политика связана с комплексом решений в области доходов и расходов бюджета.

Бюджетная политика непосредственно реализуется в деятельности разных структур органов власти всех уровней бюджетной системы.

К таким органам относятся:

- органы представительной и исполнительной власти;

- финансовые и налоговые органы;

- органы денежно-кредитного регулирования и органы финансового контроля;

- главные распорядители и распорядители бюджетных средств;

- государственные целевые внебюджетные фонды.

Представительные органы власти всех уровней рассматривают, регулируют и утверждают проекты бюджетов и отчетов об их исполнении. Исполнительные органы власти всех уровней осуществляют бюджетное планирование, составление проектов бюджетов и их внесение на рассмотрение представительных органов власти, исполнение бюджетов, анализ и контроль за исполнением бюджетов в соответствии с функциональной и ведомственной бюджетной классификацией. Правительство РФ разрабатывает и представляет на рассмотрение Государственной Думе РФ основные направления бюджетной политики, Банк России обслуживает денежные счета Казначейства РФ, счета государственных внебюджетных фондов и счета территориальных бюджетов. Главным распорядителем бюджетных средств является первый получатель бюджетных средств, который имеет право распределять средства между распорядителями и получателями бюджетных средств. Главный распорядитель бюджетных средств готовит бюджетную роспись по распорядителям и получателям средств, утверждает им сметы доходов и расходов, изменяет в случае необходимости распределение средств между статьями утвержденной сметы, осуществляет контроль за целевым использованием бюджетных средств. Распорядителем бюджетных средств является орган исполнительной власти, который распределяет средства между получателями, утверждает сметы доходов и расходов, контролирует целевое использование бюджетных средств получателями. Бюджетополучателем является бюджетное учреждение (организация), финансируемое в сметном порядке из бюджета или внебюджетного фонда. К контрольно-счетным органам относятся Счетная Палата РФ, контрольно-счетные палаты субъектов РФ и муниципальных образований. Контрольно-счетные органы осуществляют контроль за исполнением бюджетов и внебюджетных фондов, проводят внешний аудит отчетов использования средств бюджетов и внебюджетных фондов.[7]

Бюджетная политика призвана обеспечить ряд стратегических целей:

· обеспечение сбалансированности бюджетных ресурсов и обязательств;

· создание эффективной системы управления государственными финансами;

· обеспечение приемлемой налоговой нагрузки на экономику;

· концентрация финансовых и экономических ресурсов на решении приоритетных социальных задач;

· снижение зависимости бюджетных доходов от конъюнктуры мировых цен;

· реформирование межбюджетных отношений. Государство активно воздействует на экономические отношения

посредством использования инструментов финансовой политики, поэтому ее иногда называют налогово-бюджетной по основным инструментам, с помощью которых она воздействует на хозяйственную ситуацию в стране.

Основными инструментами проведения государственной бюджетной политики являются, прежде всего, налоги, государственные расходы, госзакупки, трансферты, госзаймы, стратегические финансовые резервы. Например, используя налоги, как фискальный инструмент государство путем уменьшения сбора налогов с населения может повысить такой компонент совокупного спроса, как потребительские расходы. Уменьшение налогов на прибыль корпораций приведет к росту инвестиций. Через государственные закупки государство может стимулировать производство и инвестиционных, и потребительских товаров.

Через межбюджетные трансферты преодолевается влияние объективных различий в уравнивании социально-экономического развития регионов и обеспечивается сбалансированность бюджетов субъектов РФ и местных бюджетов, осуществляется софинансирование долгосрочных программ развития. Рассматривая формы и типы бюджетной политики, нельзя ее отделять от налоговой политики – второй составной части финансовой политики, поскольку это исказит понимание самого ее механизма.

По степени участия государства в процессе макроэкономического регулирования финансовая политика может проводиться в двух формах: дискреционная и недискреционная (автоматическая).

Первая - дискреционная форма - основана на сознательном вмешательстве государства в налоговую систему (изменение налоговой структуры, налоговых ставок) и госрасходы. Ее целью является бюджетное регулирование экономического роста, занятости и инфляции.

Вторая - недискреционная форма финансовой политики - имеет меньшее значение. Она основана на автоматически действующих нормах, то есть вступающих в действие без необходимости принятия правительством каких-либо специальных мер. Она реализуется с помощью "встроенных стабилизаторов", к которым относят, прежде всего, систему прогрессивного налогообложения, а в сфере бюджетных расходов – и софинансирование общественных работ и систему социальных пособий. Так, в период процветания экономики вследствие роста доходов налоговые поступления автоматически возрастают (при прежних ставках), что, в свою очередь, сдерживает экономический подъем. В период спада при сокращении ВНП налоговые поступления автоматически сокращаются, и эти сокращения удерживают спад. Трансфертные платежи (социальные пособия) - один из компонентов бюджетных расходов - ведут себя прямо противоположно. Выплаты по ним пособий и субсидий малоимущим слоям населения сокращаются во время подъема и возрастают по мере спада производства. [8]

Различают также два типа финансовой политики, относительно подхода к бюджетному дефициту.

Стимулирующая финансовая политика имеет своей целью преодоление циклического спада экономики и предполагает увеличение государственных расходов, снижение налогов или комбинирование этих мер. В долгосрочном подходе политика снижения налогов может привести к росту бюджетного потенциала (снижению бюджетного дефицита) за счет расширения производства и накопления капитала.

Сдерживающая финансовая политика (фискальная рестрикция) ограничивает циклический подъем экономики путем ограничения бюджетных расходов (снижения бюджетного дефицита или его полной нуллификации), увеличения налогов или комбинирования этих мер. В краткосрочной перспективе такой тип бюджетно-налоговой политики позволяет снизить инфляцию спроса ценой роста безработицы и спада производства. В долгосрочной перспективе, особенно при минимизации государственных инвестиций, сдерживающая бюджетно-налоговая политика при сочетании с жесткой денежно-кредитной политикой и неэффективным управлением экономикой со стороны государства создает предпосылки для разрушения экономического потенциала, что нередко является реальностью в переходной экономике, в том числе и в России.[9]

В целом эффективность финансовой политики и бюджетной, как ее части, определяется соответствием интересам общества, иначе – результатами регулирования экономических и социальных процессов, и достижением макроэкономической стабильности.

Эффективность функционирования бюджетной политики в существенной степени зависит от бюджетного потенциала, характеризующего потенциальную возможность аккумулирования финансовых ресурсов в бюджет (возможный бюджетный потенциал). Наряду с этим следует выделять реальный бюджетный потенциал, который фактически способно организовать государство (фактический объем денежных ресурсов, аккумулируемых в руках государства).

На основе категории бюджетного потенциала следует оценивать возможности реализации функций государства, включая функции государственного регулирования экономики. Рост и падение бюджетного потенциала сказывается на инвестиционной, социальной, оборонной, регулирующей функциях бюджета и всего государства. Как правило, в условиях экономического и финансового кризиса, происходит существенное уменьшение бюджетного потенциала и наличие большого разрыва между возможным потенциалом и фактическим бюджетом в основном в силу низкой собираемости налогов.[10]

Похожие работы

... республики в 2006 г. принята «Стратегия экономического и социального развития на 2006 - 2100 гг. и на период до 2015 г.». 2.3 Проблемы региональной политики в сфере социально – экономического развития В числе основных проблем социально-экономического развития Республики Коми можно выделить следующие: · неблагоприятное географическое положение Республики Коми: удаленность от центра, сложные ...

... , очень тяжелый кризис, разрушивший экономику, на 2/3 уменьшивший производство ВВП. Не достигнув докризисного уровня производства, наша страна стала благоприятной ареной для разворачивания современного финансово-экономического кризиса. По оценкам экспертов, Украина больше других стран Европы пострадала от кризиса. В чем причина? По нашему мнению, существующий уровень развития и структура ...

... активизации банковской деятельности в целом и одновременно к ослаблению банковского надзора или наоборот, что не отвечает принципам антикризисного регулирования. ПРИЧИНЫ ВОЗНИКНОВЕНИЯ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КРИЗИСОВ Мировой финансово-экономический кризис заставил многих задуматься о его причинах, необходимых мерах по его предотвращению и о путях развития мировой экономики. Действительно, " ...

... сформировать и реализовать ответственную бюджетную политику, которая будет служить одним из ключевых инструментов достижения долгосрочных целей. 3.1 Основные направления по совершенствованию государственной бюджетной политики Бюджетная политика как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, ...

0 комментариев