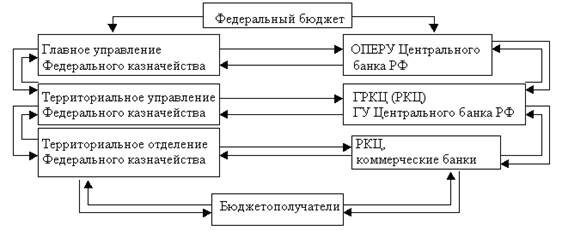

Особенности управления финансами бюджетных учреждений

Особенности финансовой деятельности бюджетных учреждений

Особенности финансирования учреждений здравоохранения

Анализ системы управления финансами государственного учреждения

Анализ основных показателей деятельности

Анализ доходов и расходов

Анализ системы управления финансами

Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь

Навигация

Анализ доходов и расходов

Совершенствование управления финансами бюджетного учреждения на примере государственного учреждения здравоохранения

113789

знаков

8

таблиц

3

изображения

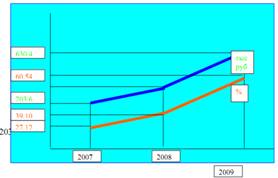

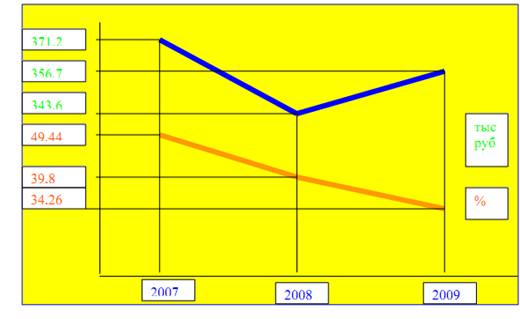

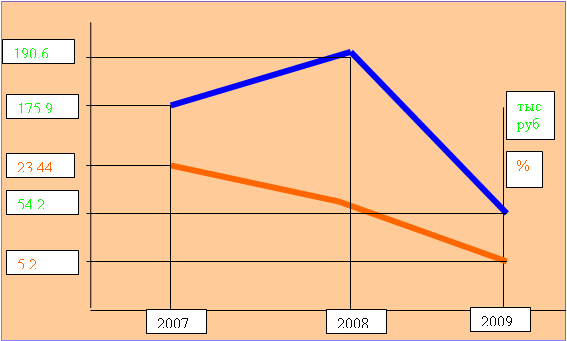

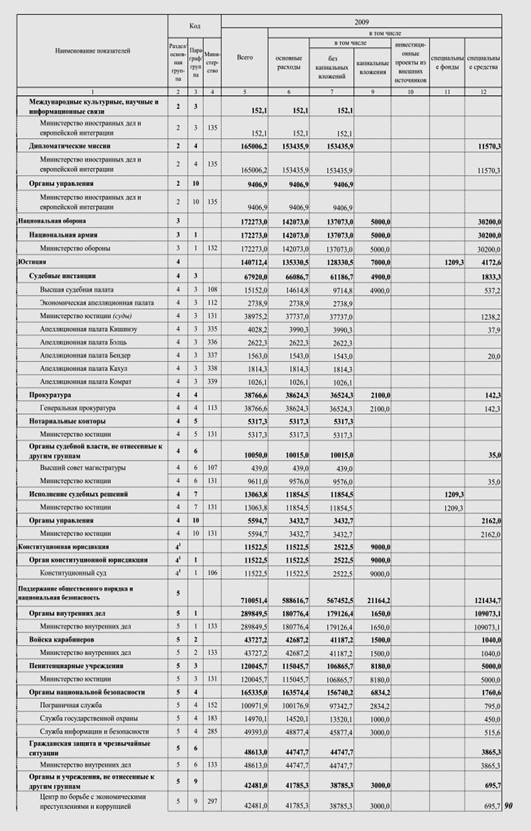

2.3 Анализ доходов и расходов

Проведем анализ поступлений финансовых средств по комплексным целевым программам из бюджета.

Таблица 2.4 Анализ поступлений финансовых средств по комплексным целевым программам из бюджета

| Показатели | Год | Изменение (+;-) | |||||||

| 2003 | 2004 | 2005 | 2006 | 2007 | 2004 к 2003 | 2005 к 2004 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

| Доходы от платных услуг, тыс. руб. | 510000 | 690000 | 820000 | 1000000 | 1200000 | 180000 | 130000 | 180000 | 200000 |

| По комплексным целевым программам из бюджета | 2000 | 3600 | 4000 | 5300 | 3000 | 1600 | 400 | 1300 | -2300 |

| Кредиты | 70000 | 80000 | 80000 | - | 150000 | 10000 | 0 | -80000 | 150000 |

| Услуги, предоставляемые предприятиям, арендующим через Госкоммимущество в Чукотскую окружную больницу | 21000 | 25600 | 19200 | 30400 | 28000 | 4600 | -6400 | 11200 | -2400 |

| Итого | 603000 | 799200 | 923200 | 1035700 | 1381000 | 196200 | 124000 | 112500 | 345300 |

| Доля целевых средств в общем поступлении средств (%) | 0,33 | 0,45 | 0,43 | 0,51 | 0,22 | 0,12 | -0,02 | 0,08 | -0,29 |

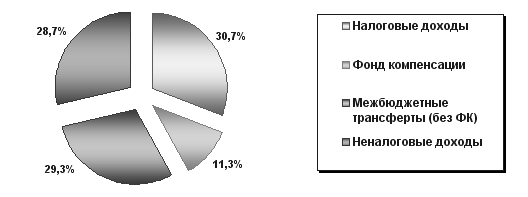

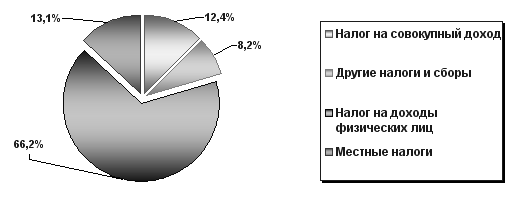

Как видно из таблицы 2.4, доля целевых средств, получаемых из бюджета в общем объеме поступлений финансовых средств очень невелика и за весь анализируемый период не превышает 1%. За весь период произошло снижение доли поступлений финансовых средств по комплексным целевым программам из бюджета с 0,33% в 2003 г. до 0,12% в 2007 г. Данное снижение было обусловлено в основном ростом выручки от оказания платных услуг. Самое высокое значение доли целевых средств, получаемых из бюджета в общем поступлении финансовых средств было в 2006 г. и составило 0,51%. В этот же год была самая высокая сумма полученных целевых средств за весь анализируемый период и составила 5300 тыс. руб. Основную долю поступления финансовых средств составляет выручка от платных услуг населению, что положительно характеризует деятельность организации и свидетельствует от ее независимости от бюджетных источников финансирования.

Таким образом, из проведенного анализа можно сделать вывод о том, что организация мало зависит от бюджетного финансирования, сумма получаемых бюджетных средств значительно ниже получаемой прибыли, следовательно, при прекращении бюджетного финансирования организация сможет продолжить прибыльную деятельность, что положительно характеризует деятельность организации.

Таким образом, деятельность Чукотской окружной больницы за период 2003 – 2007 гг. характеризуется ростом выручки от продаж, увеличением фондоотдачи, увеличением периода оборачиваемости оборотных средств предприятия, ростом производительности труда. Вместе с тем за анализируемый период из года в год темпы роста заработной платы опережают темпы роста производительности труда и темпы роста выручки от продажи товаров, продукции, работ и услуг за 2007 год ниже, чем темпы роста себестоимости, что, естественно, сказалось на снижении прибыли от продаж в 2007 г. по сравнению с 2006 г.

Похожие работы

... работы (услуги), поступления от оказания услуг населению, добровольные взносы юридических лиц и граждан в виде денежных средств поступают в Единый фонд финансовых средств бюджетных учреждений, если сделавшие взносы не определили их. 2.6 Проблемы финансирования деятельности бюджетных учреждений В наше время большинство бюджетных учреждений финансируется по нормативному принципу, то есть им ...

... могут быть ниже нормативов финансирования аналогичных государственных и муниципальных образовательных учреждений на данной территории. 2. Анализ финансово-экономической деятельности МОУ ДОД ДЮСШ города Мирный §2.1 Муниципальное образовательное учреждение дополнительного образования детей детско-юношеская спортивная школа города Мирный Спортивная школа создается в целях реализации программ ...

... . Министерство финансов РФ разработает методические рекомендации по среднесрочному финансовому планированию для субъектов Российской Федерации и муниципальных образований по применению целевых индикаторов для планирования и оценки работы главных распорядителей бюджетных средств. Совершенствование системы управления региональным и муниципальным долгом. В Бюджетном кодексе РФ заложены основы ...

... и трансфертов на поддержание учреждений в области культуры - на 0,1 пункта Глава III «Пути совершенствования политики в области государственных расходов в Республике Молдова» 3.1 Зарубежный опыт совершенствования процесса расходования бюджетных средств В Республике Молдова безусловно необходимо совершенствовать процесс расходования бюджетных средств, но что для этого необходимо? Я ...

0 комментариев