Навигация

Процентов от минимальной заработной платы на каждого работника для фермерских хозяйств[30]

83221

знак

12

таблиц

0

изображений

50 процентов от минимальной заработной платы на каждого работника для фермерских хозяйств[30].

На практике Фонд Реконструкции и развития действует по этому принципу. Многие экономический значимые финансирование ведется именно из этого счета (построение Калийного завода в Кашкадарии, приобретение новых автобусов марки Мерседес Бенц и т.п.). Кроме того, согласно Положению о Фонде, предусмотрено финансирование следующих проектов на грантовой основе по заявкам Министерства финансов, с согласованием с Министерством экономики:

проектов, характеризующихся недостаточностью или отсутствием подтвержденных источников софинансирования (средств государственного бюджета, внешних и собственных финансовых средств инициатора проекта) для их реализации;

проектов, целесообразность финансирования которых определена без привлечения внешних источников финансирования.

Заключение

В ходе работы были рассмотрены сущность Внебюджетных фондов Республики Узбекистан, их роль в финансовой системе, виды фондов, источники формирования и направления использования средств фондов. Были подведены итоги о проблемах функционирования внебюджетных фондов и перспективы их развития., таким образом, внебюджетные фонды - одна из форм перераспределения и использования национального дохода государства на определенные социальные и экономические цели.

Значение внебюджетных социальных фондов состоит в том, чтобы поддерживать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень доходов инвалидам, пенсионерам, безработным, малоимущим и так далее. Все это осуществляется в нашей стране с помощью средств, поступающих во внебюджетные социальные фонды, значительную часть которых, является Единый социальный платеж юридических и физических лиц. Основными задачами деятельности Внебюджетных фондов в Республики Узбекистан являются:

реализация гарантированных государством прав граждан на

социальное обеспечение и социальное страхование;

аккумуляция на специальных целевых внебюджетных счетах

Министерства труда и социальной защиты населения Республики Узбекистан,

Министерства труда и социальной защиты населения Республики Каракалпакстан, главных управлений по труду и социальной защите населения областей и г. Ташкента, районных (городских) отделов социального обеспечения обязательных взносов и отчислений на государственное социальное страхование;

финансирование расходов на выплату пенсий и социальных пособий, а также пособий по социальному страхованию в соответствии с законодательством.

Финансирование объектов нового строительства взамен сносимого, капитальной реконструкции, капитального ремонта школ в соответствии с утвержденными адресными списками;

оснащение школ современным учебно-лабораторным оборудованием и компьютерной техникой;

приобретение парт и школьной мебели;

оснащение школ с - создание рабочих мест для неконкурентоспособных слоев населения (демобилизованных, выпускников школ) и безработных, путем выделения финансовых ресурсов, где доля этих лиц должна составлять не менее 50%;

предоставление финансовой помощи предприятиям, оказавшимся на грани банкротства, с целью предотвращения массового увольнения работников и сокращения существующих рабочих мест

по заключению специальных комиссии хокимиятов;

участие в создании рабочих мест на незавершенных объектах с не менее 80% степенью готовности строительства;

для обеспечения занятости населения отдельных горных, пустынных районов. Спортивным инвентарем

формирование ежегодных и квартальных балансов поступлений и расходования средств Республиканского дорожного фонда;

проведение экспертизы технико-экономических обоснований инвестиционных проектов и тендерной документации на строительство, реконструкцию, ремонт и оснащение автомобильных дорог общего пользования; согласование в установленном порядке адресных списков строительства, реконструкции, ремонта и оснащения объектов дорожного хозяйства; регистрацию смет расходов на эксплуатацию и содержание автомобильных дорог общего пользования;

финансирование мероприятий по строительству, реконструкции, ремонту, оснащению и эксплуатации автомобильных дорог.

Существуют значительные продвижения в деятельности внебюджетных фондов в Республики Узбекистан - одной из наиболее важных год за годом снижается платы за Единый социальный платеж управление пенсионными накоплениями. Проблемы в полноценном функционировании: - отчисления работодатели и банки во внебюджетные фонды производят с величины заработной платы. А здесь возникает следующее: работодатели в большинстве случаев для снижения своего налогового бремени занижают величину фонда заработной платы. Следовательно, отчисления во внебюджетные фонды Республики становятся заниженными.

Таким образом, для развития деятельности внебюджетных фондов в Республики Узбекистан необходимо совершенствовать систему налогообложения.

Список используемой литературы

1. Каримов И. О банковской системе, денежном обращении, кредитах, инвестициях и финансовой стабильности. Ташкент "Узбекистан" 2005г

2. Каримов И. Наша главная цель - демократизация и обновление общества, реформирование и модернизация страны. Доклад на совместном заседания Кабинета Министров // Народное слово.13.02. 2009г

3. А.В. Вахабов, З.Х. Срожиддинова "Государственный бюджет" издательство "Иктисод молия" 2007г

4. Бюджетная система Российской Федерации: Учебник / Под ред. М.В. Романовского, О.В. Врублевской. - М.: Юрайт, 2004. - 287 с.

5. Бюджетная система России: Учебник для вузов / Под ред. проф.Г.Б. Поляка. - М.: ЮНИТИ-ДАНА, 2005. - 302 с.

6. Законодательная и нормативная

7. Конституция Республики Узбекистан Ташкент 1993г издательство "Узбекистан"

8. Налоговый кодекс Республики Узбекистан. От 27.12. 2007г

9. Закон РУз "О занятости населения"утвержден в новой редакции. ВОМРУз от. 1998. №5-6

10. Закон РУз "О бюджетной системе"от 14.12. 2000г

11. Закон РУз "О накопительном пенсионном обеспечении граждан" от.02.12. 2004г

12. Указ Президента РУз № УП-3431 "Огосударственной общенациональной программе развития школьного образования" от 21.05. 2004

13. Постановление Президента РУз. № ПП-1024 "О прогнозе основных макроэкономических показателей и параметрах государственного бюджета Руз на 2009год" от 29.12. 2008г

14. Об итогах социально-экономического развития республики в 2008 году и важнейших приоритетах устойчивого развития экономики в 2009 году" "Народное слово" 14.02. 2009г

15. Электронные ресурсы

16. www. gov. uz

17. www. mf. uz

18. www. gki. uz

19. www. cer. uz

20. www. review. uz

21. www. minfin. ru - сайт Министерства Финансов РОССИЙСКОЙ ФЕДЕРАЦИИ.

22. www. сbr. ru - сайт Центрального банка РОССИЙСКОЙ ФЕДЕРАЦИИ.

23. www. rbc,. ru - сайт агентства РосБизнесКонсалтинг;

24. www. akm. ru - сайт агентства АК&М.

[2] Данный объект обложения сохраняется до истечения срока льготы, установленной в соответствии с постановлением Президента Республики Узбекистан от 8 июня 2006 года N ПП-374 "О совершенствовании порядка налогообложения специализированных оптовых баз-контор".

[3] Закон Республики Узбекистан «О государственном пенсионном обеспечении граждан» 1993г

[4] Указом Президента Республики Узбекистан «О Государственной общенациональной Программе развития школьного образования на 2004-2009 годы» от 21 мая 2004.

[5] от 7 июня 2004 года «О мерах по организации внебюджетного Фонда школьного образования» при Министерстве финансов Республики Узбекистан, образован специальный внебюджетный Фонд.

[6] Согласно постановлению Кабинета Министров от 3 сентября 1999 года № 414 «О совершенствовании порядка финансирования бюджетных организаций».

[7] Источник: № ПП-1024 от29.12.2008г., № ПП-744 от 12.12.2007г., № ПП-532 от 18.12.2006г

[8] Источник: № ПП-1024 от29.12.2008г., № ПП-744 от 12.12.2007г., № ПП-532 от 18.12.2006г

[9] в соответствии с Законом Республики Узбекистан «О занятости населения» от 13.01.1992 г.и принятым на его основе Постановлением Кабинета Министров Республики Узбекистан от 31.12.1992 г. за N 606.

[10] на основе Положения N 173 «О порядке формирования и использования средств Государственного фонда содействия занятости Республики Узбекистан» от 02.04.2003 г.

[11] Об итогах социально-экономического развития республики в 2008 году и важнейших приоритетах устойчивого развития экономики в 2009 году» «Народное слово» 14.02.2009г

[12] Единый социальный платеж от фонда оплаты труда юридических лиц распределяется между государственными целевыми фондами и Советом Федерации профсоюзов Узбекистана в соответствии с установленным порядком.

[13] Закона Республики Узбекистан «Об автодорогах» от 03.07.1992 г

[14] Постановлением Кабинета Министров Республики Узбекистан N 334 «О создании Республиканского дорожного фонда» в составе «Узавтойул» от 05.07.1993 г.

[15] С 01.10.2003 г. в соответствии с Указом Президента Республики Узбекистан N УП-3292 «О совершенствовании системы управления строительством и эксплуатацией автомобильных дорог общего пользования» от 19.08.2003 г. республиканский, областные и местные дорожные фонды в структуре управления дорожным хозяйством были ликвидированы и создан Республиканский дорожный фонд при Министерстве финансов Республики Узбекистан.

[16] Источник: № ПП-1024 от29.12.2008г., № ПП-744 от 12.12.2007г., № ПП-532 от 18.12.2006г

[17] Источник: № ПП-1024 от29.12.2008г., № ПП-744 от 12.12.2007г., № ПП-532 от 18.12.2006г

[18] Источник: № ПП-1024 от29.12.2008г.,

[19] Данный объект обложения сохраняется до истечения срока льготы, установленной в соответствии с постановлением Президента Республики Узбекистан от 8 июня 2006 года N ПП-374 "О совершенствовании порядка налогообложения специализированных оптовых.

[20] Размер сбора не должен быть менее:

- 20 процентов от цены приобретения - по автобусам до 40 посадочных мест и грузовым автотранспортным средствам с грузоподъемностью до 20 тонн;

- 6 процентов от цены приобретения - по остальным автотранспортным средствам.

[21] Если международным договором Республики Узбекистан установлены иные правила, то применяются правила международного договора

[22] При перевозке гуманитарных грузов к ставке сборов, взимаемых при въезде и транзите автотранспортных средств, применяется понижающий коэффициент 0,5.

[23] «Об образовании Государственного комитета Республики Узбекистан по управлению государственным имуществом и поддержке предпринимательства» 3a N УП -758 от 07.02.1994 г

[24] от 29.03.1994 г. N 171 о «Государственном комитете Республики Узбекистан по управлению государственным имуществом и поддержке предпринимательства» на базе.

[25] РУз. N УП - 3603 от 04.05.2005 г. в Государственный Комитет РУз, по управлению государственным имуществом. Комитета по управлению государственным имуществом и Фонда государственного имущества.

[26] с Постановлением Кабинета Министров от 22.08.1998 г. N 362

21 Фонд создан на основании Указа Президента Республики Узбекистан от 11 мая 2006 года № УП-3751 "О создании Фонда реконструкции и развития Республики Узбекистан".

[28] Фонд создан на основании Указа Президента Республики Узбекистан от 11 мая 2006 года № УП-3751 "О создании Фонда реконструкции и развития Республики Узбекистан".

[29] - по данным IFS(International Financial Statics)

[30] Источник: № ПП-1024 от29.12.2008г.

Похожие работы

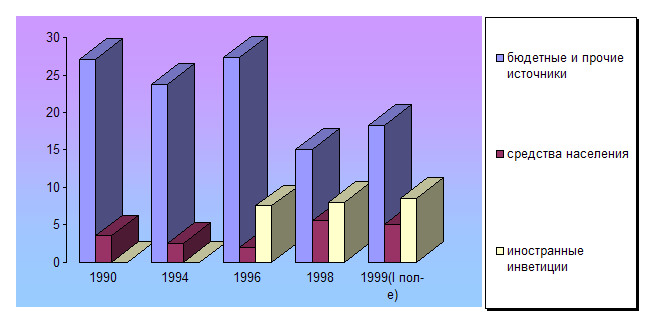

... с привлечением иностранного капитала в экономику РУ. Однако необходимо помнить о тех проблемам, с которыми уже сталкивались другие страны в связи с привлечением иностранного капитала. Во-первых, иностранный предпринимательский капитал вкладывается в национальную экономику одноразово (при покупке или создании производства), в то время как репатриация прибыли происходит постоянно, и рано или ...

... этой системе; совершенствование системы социальной защиты населения по оплате жилищно-коммунальных услуг, усиление адресности выделяемых на эти цели средств. 2. Система государственного прогнозирования и программирования социально-экономического развития народного хозяйства Республики Беларусь 1. ОБЩИЕ ОСНОВЫ СИСТЕМЫ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО ПРОГНОЗИРОВАНИЯ В настоящее время ни одна ...

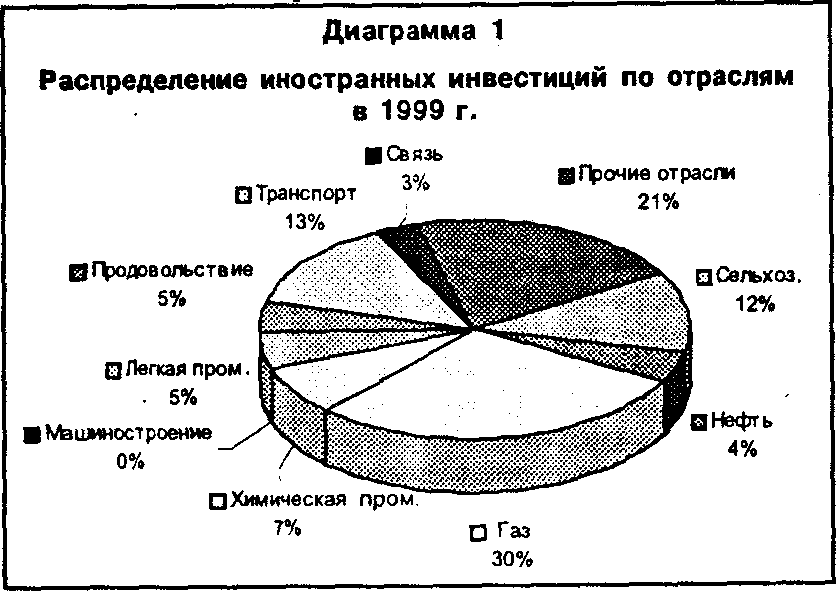

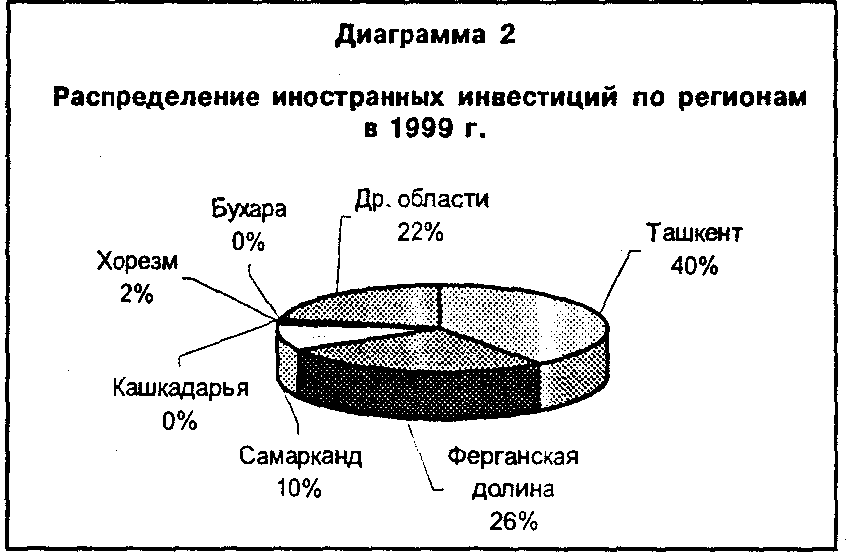

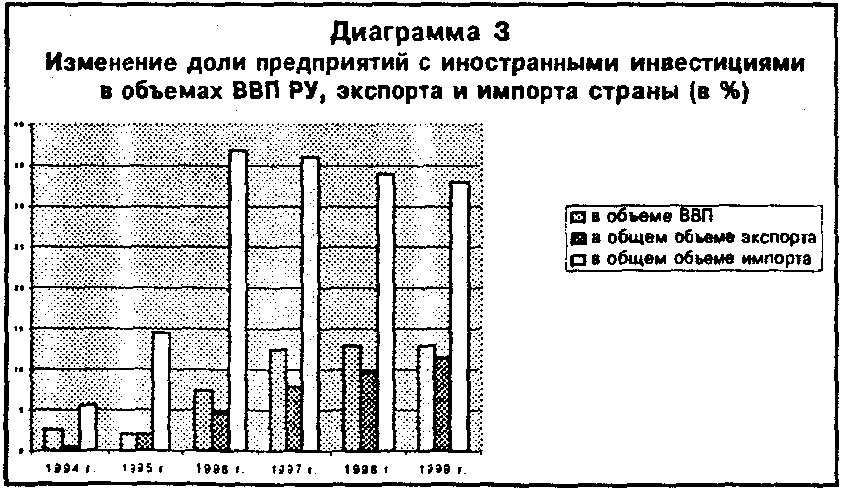

... возможности для приобретения иностранными инвесторами имущественных прав. Осуществление всего комплекса указанных мер будет способствовать привлечению иностранных инвестиций в экономику Республики Узбекистан. Предприятия с иностранными инвестициями Характеризует эффективность проводимой инвестиционной политики деятельность предприятий с участием иностранного капитала. Несмотря на сокра ...

... легла на доходы предприятий при относительно низком уровне налогообложения природно-сырьевых ресурсов и имущества. Необходимость дальнейшего развития и реформирования налоговой системы в определенной степени реализована в Указе Президента Республики Узбекистан "Об основных направлениях увеличения стимулирующей роли налогов в Республике Узбекистан". Решения, принятые на основании Указа, нашли ...

0 комментариев