Навигация

Сравнительная характеристика акционерного общества и частного предприятия

78545

знаков

0

таблиц

0

изображений

Министерство образования и науки Украины

Севастопольский национальный технический университет

Факультет экономики и менеджмента

Кафедра Финансов и кредита

РЕФЕРАТ

на тему «Сравнительная характеристика акционерного общества и частного предприятия»

по дисциплине «Финансовая деятельность хозяйствующих субъектов»

Выполнили:

студентки гр. ФК-43Д

Удалова А. В.

Труханова К.

Проверила:

Алесина Н. В.

2007

СОДЕРЖАНИЕ

Введение

1. Особенности финансирования

2. Уровень финансовой ответственности собственников

3. Особенности передачи права собственности

4. Особенности налогообложения

Заключение

Список использованных источников

ВВЕДЕНИЕ

Реформирование экономики невозможно без развития и совершенствования различных форм хозяйствования, одна из них, наиболее распространенная – частное предприятие. Считается, что частное предприятие имеет большое значение , с точки зрения создания рабочих мест и поддержания рынка. Кроме того, частное предприятие рассматриваются в качестве символа производственной мобильности, рыночной гибкости и инновационной восприимчивости. Но также при переходе к рыночной экономике Украина отвела значительную роль акционерным обществам, позволяющим участвовать в инвестиционном процессе наряду с предпринимателями и значительному количеству простых граждан, а так же способствующим перераспределению капиталов в экономике страны по наиболее продуктивным сферам хозяйствования. Акционерное общество является в настоящее время преобладающей по своему количеству организационно-правовой формой коммерческих организации.

Особое значение для частного предпринимательства, безусловно имеет налоговая политика государства, правовые основы деятельности предприятий, которая призвана способствовать увеличению производства товаров и услуг и формированию на этой основе централизованных фондов финансовых ресурсов, прежде всего государственного бюджета. В рыночной экономике налоговая политика должна стимулировать эффективные формы хозяйствования, создавать условия для повышения уровня производства и его рентабельности.

Однако же, акционерные общества обладают рядом преимуществ по сравнению с другими видами деловых организаций, делающими их наиболее подходящей формой для крупного бизнеса в силу целого ряда причин. Прежде всего акционерные общества могут иметь неограниченный срок существования, в то время как период действия предприятий, основанных на индивидуальной собственности или товариществ с участием физических лиц, как правило, ограничен рамками жизни их учредителей. Акционерные общества, благодаря выпуску акций, получают более широкие возможности в привлечении дополнительных средств по сравнению с некорпоративным бизнесом. Поскольку акции обладают достаточно высокой ликвидностью, их гораздо проще обратить в деньги при выходе из акционерного общества, чем получить назад долю в уставном капитале товарищества с ограниченной ответственностью.

Целью данного реферата является анализ создания и функционирования акционерных обществ. В работе были поставлены задачи:

- охарактеризовать понятие акционерных обществ и частного предприятия, а также рассмотреть виды АО;

- проанализировать способы создания ЧП и АО;

- описать органы управления акционерного общества и частного предприятия и особенности их функционирования;

1. Особенности финансирования

Частное предприятие- предприятие, имеющее одного хозяина, основанное на частной собственности индивидуального лица, владельца и распорядителя основных средств капитала предприятия. Минимальный и максимальный уставной капитал частного предприятия на данный момент законодательством не урегулирован, поэтому возможно указывать любую сумму. Обязательств по срокам внесения уставного капитала частного предприятии в данный момент не существует. Однако следует учесть особенности правового статуса Частного предприятия. Внутренние вопросы деятельности частного предприятия почти не урегулированы законодательством, поэтому они регулируются содержанием устава предприятия. Законодательство не предусматривает каких либо дополнительных требований к уставу.

С 1 января 2004 года законодательство предусматривает создание частного предприятия с 1 или несколькими учредителями – физическим или юридическими лицами. Данное предприятие является частным, владельцем которого являются 2 человека -собственника. Они и несут неограниченную имущественную ответственность. Кроме того, у них невелик капитал – в этом недостатки частного предпринимательства. Его преимущества: каждый собственник владеет всей прибылью.

Под финансированием предприятия понимают привлечение необходимого для приобретения основных и оборотных фондов предприятия капитала, иными словами, покрытие потребности в капитале. При создании предприятия уставный капитал направляется на приобретение основных фондов и формирование оборотных средств в размерах, необходимых для ведения нормальной производственно - хозяйственной деятельности, вкладывается в приобретение лицензий, патентов, ноу-хау, использование которых является важным доходообразующим фактором. Таким образом, первоначальный капитал инвестируется в производство, в процессе которого создается стоимость, выражаемая ценой реализованной продукции. После реализации продукции она принимает денежную форму - форму выручки от реализации произведенных товаров, которая поступает на расчетный счет предприятия.

Финансовые ресурсы частного предприятия могут формироваться за счет:

- собственных сбережений;

- вложений или ссуд родственников и друзей;

- кредитов банков и других кредиторов;

- программ государственной помощи;

- других законных источников.

Финансовые ресурсы предприятия – это денежные доходы и поступления, которые переходят в распоряжение предприятия. Они предназначены для выполнения финансовых обязательств перед бюджетом, банками, страховыми и другими организациями. Кроме того, финансовые ресурсы служат для осуществления затрат по расширенному воспроизводству, а также используются для экономического стимулирования работников предприятия.

Источниками формирования финансовых ресурсов являются собственные средства предприятия и привлеченные им из разных источников. Для частного предприятия такими источниками выступают средства собственника (учредителя) и заемные средства (кредиты. займы), прибыль .

Первоначально формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его величина показывает размер тех основных и оборотных денежных средств, которые инвестированы .

В дальнейшем финансовые ресурсы формируются главным образом за счет прибыли и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов выступают: выручка от реализации бывшего имущества, различные целевые поступления, оплата содержания детей в дошкольных учреждениях, мобилизация внутренних ресурсов в строительстве и др.

Важным источником финансирования становится прибыль от основной деятельности, которая представляет собой часть чистого дохода, остающегося в распоряжении предприятия и организации. Амортизационные отчисления выступают как источник средств для простого воспроизводства основных фондов. Отдельные предприятия и организации могут использовать эти отчисления для расширенного воспроизводства своих основных фондов. Это обусловлено различием в возмещении основных фондов по стоимости и в натуральной форме, поскольку средства труда изнашиваются постепенно, а возобновляются в натуральной форме одновременно, через определенный период времени.

Формируемые из разных источников финансовые ресурсы дают возможность предприятию своевременно инвестировать средства в новое производство, обеспечить при необходимости расширение и техническое перевооружение действующего предприятия и т.д.

Финансовое обеспечение воспроизводственных затрат может осуществляться в трех формах: самофинансирование, кредитование и государственное финансирование.

Самофинансирование основано на использовании собственных финансовых ресурсов предприятия. Государственной финансирование производится на безвозвратной основе за счет средств бюджетных и внебюджетных фондов. Посредством такого финансирования государство целенаправленно перераспределяет финансовые ресурсы между производственной и непроизводственной сферами, отраслями экономики и территориями страны, между формами собственности, отдельными группами и слоями населения, и т.д.

На практике все перечисленные формы финансирования затрат могут применяться одновременно. Главное – добиться между ними оптимального для данного периода соотношения. Оптимальным считается соотношение между собственными и заёмными средствами, если оно составляет 2:1. Иными словами, собственные финансовые ресурсы должны превосходить заемные в 2 раза. В этом случае финансовое положение предприятия считается устойчивым.

Согласно Положению НБУ “О кредитовании” понятие кредита определено так: кредит – это заёмный капитал банка в денежной форме, который передаётся во временное пользование на условиях обеспеченности, возвратности, срочности, платности и целевого использования кредитов.

В настоящее время субъекты хозяйственной деятельности могут использовать такие виды кредитов: коммерческий, банковский, ипотечный, лизинговый, бланковый и консорциумный. Физические лица могут использовать потребительский кредит только в национальной валюте.

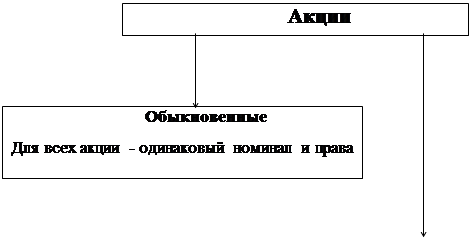

Акционерным признается общество, которое имеет уставный фонд, разделенный на определенное количество акций ровной нарицательной стоимости, и несет ответственность по обязательствам только имуществом общества.

Акционеры отвечают по обязательствам общества только в пределах надлежащих им акций. В случаях, предусмотренных уставом, акционеры, которые не полностью оплатили акции, несут ответственность по обязательствам общества также в пределах неуплаченной суммы.

Общая нарицательная стоимость выпущенных акций составляет уставный фонд акционерного общества, который не может быть меньше суммы, эквивалентной 1250 минимальным заработным платам, выходя из ставки минимальной заработной платы, действующей на момент создания акционерного общества.

К акционерным обществам принадлежат: открытое акционерное общество, акции которого могут распространяться путем открытой подписки и купли-продажи на биржах; закрытое акционерное общество, акции которого распределяются между основателями и не могут распространяться путем подписки, покупаться и продаваться на бирже.

Закрытое акционерное общество может быть реорганизован в открытое путем регистрации его акций в порядке, предусмотренном законодательством о ценных бумагах и фондовой бирже, и внесением изменений к уставу общества.

Лица, которые желают приобрести акции, должны внести на счет основателей не меньше 10 процентов стоимости акций, на которые они подписались, после чего основатели выдают им письменное обязательство о продаже соответствующего количества акций.

По окончании указанного в сообщении срока подписка прекращается. Если до той поры не удалось покрыть подпиской 60 процентов акций, акционерное общество считается неоснованным. Лицам, которые подписались на акции, возвращаются внесенные ими суммы или другое имущество не позднее как через 30 дней. За невыполнение этого обязательства основатели несут солидарную ответственность.

В случае, если подписка на акции превышает размер уставного фонда, основатели могут отклонять лишнюю подписку, если это предусмотрено условиями выпуска. Отказ в подписке проводится согласно с перечнем подписчиков с конца перечня. В случае, если основатели не отклоняют лишнюю подписку, решения о принятии или отказе лишней подписки принимают учредительные собрания. При отказе основателями или учредительными собраниями лишней подписки внесенные суммы возвращаются в порядке, предусмотренном частью четвертой этой статьи.

К дню созыва учредительных собраний лица, которые подписались на акции, должны внести с учетом предыдущего взноса не меньше 30 процентов нарицательной стоимости акций. В подтверждение взноса основатели выдают временные свидетельства.

В случаях, когда все акции акционерного общества распределяются между основателями, они должны внести к дню созыва учредительных собраний не меньше 50 процентов нарицательной стоимости акций.

Акционерное общество имеет право выкупить у акционера оплаченные ими акции только за счет сумм, которые превышают уставный фонд, для их следующей перепродажи, распространение среди своих работников или аннулирование. Указанные акции должны быть реализованы или аннулированы в срок не более одного года. На протяжении этого периода распределение прибыли, а также голосование и определение кворума на общих собраниях акционеров осуществляется без учета приобретенных акционерным обществом собственных акций.

Акционер в сроки, установленные учредительными собраниями, но не позже года после регистрации акционерного общества, обязанный оплатить полную стоимость акций.

В случае неуплаты в установленный срок акционер, если другое не предусмотрено уставом общества, платит за время просрочки 10 процентов годовых от суммы просроченного платежа.

При неуплате на протяжении 3 месяцев после установленного срока платежа акционерное общество имеет право реализовать эти акции в порядке, установленном уставом общества.

Акционерному обществу запрещается выпуск акций для покрытия убытков, связанных с его хозяйственной деятельностью.

Учредительные собрания акционерного общества сзываются в срок, отмеченный в сообщении, но не позже двух месяцев с момента завершения подписки на акции.

В случае пропускания указанного срока лицо, которое подписалось на акции, имеет право требовать возвращения оплаченной ею частицы стоимости акций.

Учредительные собрания акционерного общества признаются правомочными, если в них принимают участие лица, которые подписались более чем на 60 процентов акций, на которые проведена подписка.

Если из-за отсутствия кворума учредительные собрания не состоялись, на протяжении двух недель сзываются повторные учредительные собрания. Если и при повторном созыве учредительных собраний не будет обеспечен кворум, акционерное общество считается таким, что не состоялось.

Голосование на учредительных собраниях осуществляется по принципу: одна акция - один голос.

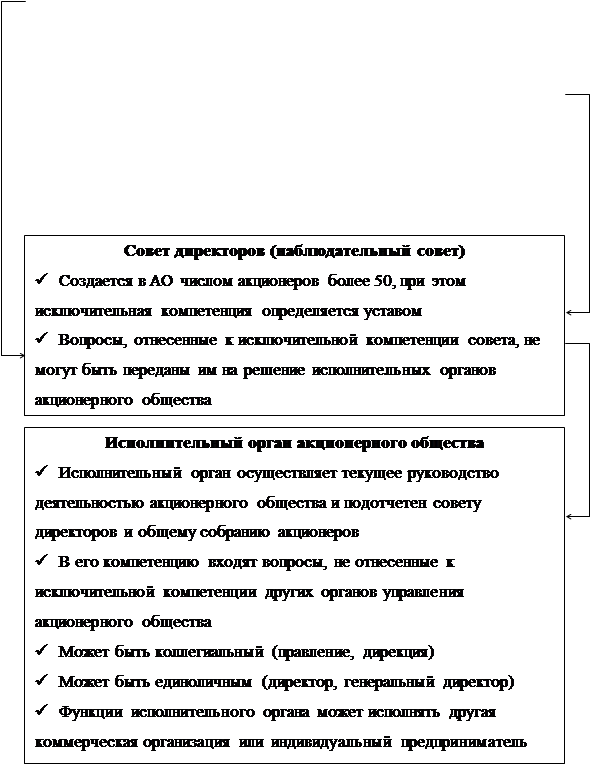

Решения о создании акционерного общества, его дочерних предприятий, филиалов и представительств, об избрании совета акционерного общества (наблюдательного совета), исполнительных и контролирующих органов акционерного общества и о предоставлении льгот основателям за счет акционерного общества должны быть приняты большинством в 3/4 голосов лиц на учредительных собраниях собравшихся, которые подписались на акции, а другие вопросы - простым большинством голосов.

Учредительные собрания акционерного общества решают такие вопросы:

а) принимают решение о создании акционерного общества и утверждают его устав;

б) принимают или отклоняют предложение о подписке на акции, что превышает количество акций, на которые была объявлена подписка (в случае принятия решения о подписке, что превышает размер, на который была объявлена подписка, соответственно увеличивается предусмотренный уставный фонд);

в) уменьшают размер уставного фонда в случаях, когда в установленный срок подпиской на акции покрытая не вся необходимая сумма, указанная в сообщении;

г) избирают совет акционерного общества (наблюдательный совет), исполнительный и контролирующий орган акционерного общества;

д) решают вопрос об одобрении соглашений, заключенных основателями к созданию акционерного общества;

е) определяют льготы, которые предоставляются основателям;

є) утверждают оценку вкладов, внесенных в натуральной форме;

ж) другие вопросы в соответствии с учредительными документами.

Устав акционерного общества, кроме сведений, указанных в статье 4 этого Закона, должен содержать ведомости о видах акций, которые выпускаются, их нарицательной стоимости, соотношении акций разных видов, количестве акций, которые покупаются основателями, последствиях невыполнения обязательств по выкупе акций, сроке и порядке выплаты частицы прибыли (дивидендов) один раз на год по итогам календарного года.

Акционерное общество имеет право увеличивать уставный фонд, если все более ранее выпущенные акции полностью оплачены по стоимости не ниже номинальной. Увеличение уставного фонда осуществляется в порядке, установленном Государственной комиссией из ценных бумаг и фондового рынка, путем выпуска новых акций, обмена облигаций на акции или увеличения нарицательной стоимости акций.

Акционеры пользуются подавляющим правом на приобретение дополнительно выпущенных акций. В голосовании об утверждении результатов подписки на дополнительно выпущенные акции принимают участие лица, которые подписались на эти акции.

Увеличение уставного фонда акционерного общества не более как на 1/3 может быть осуществлен по решению правления при условии, что такое предусмотрено уставом.

Изменения устава, связанные с увеличением уставного фонда, должны быть зарегистрированы органом, что зарегистрировал устав акционерного общества, после реализации дополнительно выпущенных акций.

Уставами банковских и страховых учреждений, которые являются акционерными обществами, может быть предусмотрен другой, чем указан в этой статье, порядок увеличения уставного фонда.

Решение об уменьшении уставного фонда акционерного общества принимается в том же порядке, что и об увеличении его уставного фонда. Уменьшение уставного фонда осуществляется путем уменьшения нарицательной стоимости акций или уменьшения количества акций путем выкупа части акций у их владельцев с целью аннулирования этих акций.

Решением акционерного общества об уменьшении размера уставного фонда акции, не поданные для аннулирования, признаются недействительными, но не раньше как через шесть месяцев после доведения к ведома об этом всех акционеров предусмотренным уставом способом.

Акционерное общество возмещает владельцу акций убытки, связанные с изменениями уставного фонда. Споры относительно возмещения этих убытков решаются судом.

В сообщении о следующем созыве общих собраний для решения вопроса об изменениях уставного фонда акционерного общества должны содержаться:

а) мотивы, способ и минимальный размер увеличения или уменьшения уставного фонда;

б) проект изменений к уставу акционерного общества, связанных с увеличением или уменьшением уставного фонда;

в) данные о количестве акций, что выпускаются дополнительно или изымаются, и их общую стоимость;

г) сведения о новой нарицательной стоимости акций;

д) права акционеров при дополнительном выпуске акций или их исключении;

е) дата начала и окончания подписки на акции, которые дополнительно выпускаются, или их исключения;

ж) порядок возмещения владельцам акций убытков, связанных с изменениями уставного фонда.

2.УРОВЕНЬ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ СОБСТВЕННИКОВ

Определения собственника имущества частного предприятия имеет важное значение для правильного решения вопроса об ответственности за нарушение своих обязательств, в соответствии со ст.32 Гражданского кодекса Украины юридическое лицо отвечает по своим обязательствам всем своим имуществом, если иное не установлено законодательными актами. Учредитель юридического лица или собственник его имущества не отвечает по его обязательствам. А юридическое лицо не отвечает по обязательствам собственника или учредителя, кроме случаев, предусмотренных законодательными актами или учредительными документами юридического лица. В законе «О предприятиях Украины» указано, что за нарушение договорных обязательств, кредитно-расчетной и налоговой дисциплины , требований к качеству продукции и других правил ведения хозяйственной деятельности предприятие несет ответственность предусмотренную законодательством. Пункты 1,2 ст.7 Закона «О Собственности» устанавливают, что созданное собственником юридическое лицо отвечает по своим обязательствам всем закрепленным за ним имуществом, на которое в соответствии с законом может быть обращено взыскание по требованию кредиторов.

Таким образом частное предприятие –юридическое лицо несет ответственность по своим обязательствам всем своим имуществом. А так же собственник непосредственно несет ответственность Согласно статье 8 Закона Украины "О бухгалтерском учете и финансовой отчетности в Украине" ответственность за организацию бухгалтерского учета и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах несет собственник (собственники) или уполномоченный орган (должностное лицо), осуществляющий руководство предприятием в соответствии с законодательством и учредительными документами. В соответствии с подпунктом 2.13 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Министерства финансов Украины от 24 мая 1995 года N 88, руководитель предприятия утверждает перечень лиц, имеющих право давать разрешение (подписывать первичные документы) на осуществление хозяйственной операции. С согласия на выполнение таких функций физического лица - предпринимателя, которое по договору предоставляет предприятию услуги по ведению бухгалтерского учета, может быть предусмотрено подписание им тех первичных документов, в реквизиты которых включена подпись главного бухгалтера. С учетом приведенного и в соответствии с пунктом 5 Инструкции о порядке регистрации выданных, возвращенных и использованных доверенностей на получение ценностей, утвержденной приказом Министерства финансов Украины от 16 мая 1996 года N 99, на предприятии, где отсутствует должность главного бухгалтера (бухгалтера), руководитель предприятия уполномочивает лицо[, которое по гражданско-правовому договору подряда ведет бухучет,] подписывать доверенность на получение ценностей и вести регистрацию таких доверенностей. Если ведение бухгалтерского учета осуществляется непосредственно руководителем (собственником) предприятия, то доверенность на получение ценностей подписывается руководителем (собственником) предприятия самостоятельно.( Министерство финансов Украины. Письмо от 26.09.2006 г. N 31-34000--23/20039)

Права и обязанности участников хозяйственного общества

1. Участники хозяйственного общества имеют право:

- принимать участие в управлении делами общества в порядке, определенном в учредительных документах, за исключением случаев, предусмотренных этим Кодексом и другими законами;

- принимать участие в распределении прибыли общества и получать его частицу (дивиденды);

- получать информацию о деятельности общества. По требованию участника общество обязано предоставить ему для ознакомления годовые балансы, отчеты о хозяйственной финансово деятельности общества, протоколах ревизионной комиссии, протоколах собраний органов управления общества и тому подобное;

- выйти в предусмотренном учредительными документами порядке из состава общества.

Похожие работы

... соответствии со складывающейся конъюнктурой рынка[75]. Акция – это ценная бумага, подтверждающая право ее держателя на долю в уставном капитале акционерного общества и, следовательно, на все права, вытекающие из права собственности на нее. Принято выделять две основные характеристики, присущие акции. Во-первых, акция может быть свидетельством того, что лицо является членом акционерного общества ...

... правового регулирования и корпоративного управления в процессе акционирования – новое слово в развитии российских экономики, государственности и права; обретение нового правового опыта, поучительного для многих зарубежных государств; ¨ правовое регулирование организации и деятельности акционерных обществ – явление многоплановое и разнонаправленное, охватывающее как Россию в целом, так и ее ...

... работу студента 5 курса факультета правоведения специальности «Юриспруденция» Международного университета бизнеса и управления ГОРОДОШНИКОВА ИОНА ВИКТОРОВИЧА по теме: «ПРАВОВОЙ РЕЖИМ УСТАВНОГО КАПИТАЛА АКЦИОНЕРНОГО ОБЩЕСТВА» Тема работы И.В. Городошникова, носит, несомненно, актуальный характер, поскольку уставной капитал акционерного общества является главным имущественным ...

... ви дов ответственности: а) ответственность общества всем принадлежащим ему имуществом – этот вид ответственности является основным, поскольку непосредственно связан со статусом акционерного общества как юридического лица, одним из важнейших признаков которого является способность отвечать по обязатель ствам всем принадлежащим ему имуществом; б) солидарная ответственность материнского общества со ...

0 комментариев