Навигация

Участники общества имеют также другие права, предусмотренные этим Кодексом, другими законами и учредительными документами общества

78545

знаков

0

таблиц

0

изображений

2. Участники общества имеют также другие права, предусмотренные этим Кодексом, другими законами и учредительными документами общества.

3. Участники хозяйственного общества обязаны:

- сдерживаться требований учредительных документов общества, выполнять решение его органов управления;

- вносить вклады (оплачивать акции) в размере, порядка и средствами (средствами), которые предусмотрены учредительными документами, в соответствии с этим Кодексом и законом о хозяйственных обществах;

- нести другие обязанности, предусмотренные этим Кодексом, другими законами и учредительными документами общества.

Управление деятельностью хозяйственного общества осуществляют его органы и должностные лица, состав и порядок избрания (назначение) которых определяется в зависимости от вида общества, а в определенных законом случаях - участники общества.

Должностными лицами общества признаются голова и члены исполнительного органа, глава ревизионной комиссии (ревизор), а в случае создания совета общества (наблюдательного совета) - голова и члены этого совета. Ограничения относительно сочетания одним лицом отмеченных должностей устанавливаются законом.

Должностными лицами хозяйственного общества не могут быть лица, служебная или другая деятельность которых признана Конституцией Украины и законом несовместимой с пребыванием в этих должностях, а также лица, которым пребывание в соответствующих должностях запрещено решением суда.

Должностные лица отвечают за вред, причиненный ими хозяйственному обществу, в пределах и порядка, предусмотренных законом и учредительными документами общества.

Хозяйственное общество, в уставном фонде которого более 50 процентов акций, (частиц, паев) принадлежит государству, обязанное на каждый следующий год составлять и выполнять годовой финансовый план в соответствии с статьей 75 этого Кодекса.

Основатели акционерного общества заключают между собой договор, что определяет порядок осуществления ими совместной деятельности по создании акционерного общества, ответственность перед лицами, которые подписались на акции, и третьими лицами.

Основатели несут солидарную ответственность по обязательствам, которые возникли к регистрации акционерного общества.

Для создания акционерного общества основатели должны сделать сообщение о намерении создать акционерное общество, осуществить подписку на акции, провести учредительные собрания и государственную регистрацию акционерного общества.

Акционерное общество имеет право выпускать ценные бумаги в соответствии с требованиями, установленными Государственной комиссией из ценных бумаг и фондового рынка. В случае дополнительного выпуска акций без регистрации предыдущего выпуска акций все договоры купли-продажи акций дополнительного выпуска считаются недействительными с последствиями, предусмотренными частью пятой статьи 30 этого Закона.

Не позже чем через шесть месяцев после регистрации выпуска акций акционерное общество обязано выдать акционерам акции (сертификаты акций).

Закрытое акционерное общество имеет право выпускать лишь именные акции. Акции покупаются участниками при создании акционерного общества на основании договора с его основателями, а при дополнительном выпуске акций в связи с увеличением уставного фонда - с обществом.

Акция может быть приобретена также на основании договора с ее владельцем или держателем по цене, что определяется сторонами, или по цене, что сложилась на фондовом рынке, а также в порядке наследования граждан или правопреемства юридических лиц и из других оснований, предусмотренных законодательством.

Переход и реализация права собственности на акции осуществляются в соответствии с законодательством Украины.

При создании акционерного общества акции могут быть распространены путем открытой подписки на них (в открытых акционерных обществах) или распределения всех акций между основателями (в закрытых акционерных обществах).

Открытая подписка на акции при создании акционерного общества организуется основателями. Основатели в каком-нибудь случае обязаны быть держателями акций на сумму не меньше 25 процентов уставного фонда и сроком не меньше двух лет.

Основатели открытого акционерного общества (эмитенты) обязаны опубликовать в соответствии с требованиями действующего законодательства информацию о выпуске акций, содержание и порядок регистрации которой устанавливаются Государственной комиссией из ценных бумаг и фондового рынка.

Срок открытой подписки на акции не может превышать 6 месяцев.

Высшим органом акционерного общества являются общие собрания общества. В общих собраниях имеют право принимать участие все акционеры, независимо от количества и класса акций, владельцами которых они являются. Принимать участие в общих собраниях с правом совещательного голоса могут и члены исполнительных органов, которые не являются акционерами. Акционеры (их представители), которые принимают участие в общих собраниях, регистрируются с указанием количества голосов, которое имеет каждый участник. Регистрация акционеров (их представителей), которые прибыли для участия в общих собраниях, осуществляется согласно с реестром акционеров в день проведения общих собраний исполнительным органом акционерного общества или регистратором на основании заключенного с ним договора. Этот реестр подписывается головой и секретарем собраний.

К компетенции общих собраний принадлежит:

а) определение основных направлений деятельности акционерного общества и утверждения его планов и отчетов об их выполнении;

б) внесение изменений к уставу общества;

в) избрание и отозвание членов совета акционерного общества (наблюдательного совета);

г) избрание и отозвание членов исполнительного органа и ревизионной комиссии;

д) утверждение годовых результатов деятельности акционерного общества, включая его дочерние предприятия, утверждения отчетов и выводов ревизионной комиссии, порядка распределения прибыли, срока и порядка выплаты частицы прибыли (дивидендов), определения порядка покрытия убытков;

е) создание, реорганизация и ликвидация дочерних предприятий, филиалов и представительств, утверждения их уставов и положений;

ж) вынесение решений о привлечении к имущественной ответственности должностных лиц органов управления общества;

з) утверждение правил процедуры и других внутренних документов общества, определения организационной структуры общества;

и) решение вопроса о приобретении акционерным обществом акций, что выпускаются им;

к) определения условий оплаты труда должностных лиц акционерного общества, его дочерних предприятий, филиалов и представительств;

л) утверждение договоров (соглашений), заключенных на сумму, что превышает указанную в уставе общества;

м) принятие решения о прекращении деятельности общества, назначения ликвидационной комиссии, утверждения ликвидационного баланса;

н) принятие решения об избрании уполномоченного лица акционеров для представления интересов акционеров в случаях, предусмотренных законом.

Уставом общества к компетенции общих собраний могут быть отнесены и другие вопросы. Общие собрания признаются правомочными, если в них принимают участие акционеры, которые имеют в соответствии с уставом общества более чем 60 процентов голосов.

Протокол общих собраний акционеров подписывается головой и секретарем собраний и не позднее как через три рабочих дня по окончании собраний передается исполнительному органу акционерного общества.

Решения общих собраний акционеров принимаются большинством в 3/4 голосов акционеров, которые принимают участие в собраниях, по таким вопросам:

а) изменение устава общества;

б) принятие решения о прекращении деятельности общества;

в) создания и прекращения деятельности дочерних предприятий, филиалов и представительств общества.

Из остальных вопросов решения принимаются простым большинством голосов акционеров, которые принимают участие в собраниях.

О проведении общих собраний акционеров держатели именных акций сообщается персонально предусмотренным уставом способом. Кроме того, общее сообщение печатается в местной прессе за местонахождением акционерного общества и в одном из официальных печатных изданий Верховной Рады Украины, Кабинета Министров Украины или Государственной комиссии из ценных бумаг и фондового рынка с указанием времени и места проведения собраний и повестки дня. Если в повестку дня включен вопрос об изменении уставного фонда акционерного общества, то одновременно с повесткой дня печатается информация, предусмотренная статьей 40 этого Закона. Сообщение должно быть сделано более не менее как за 45 дней до созыва общих собраний. В случае необходимости может быть сделан повторное сообщение в отмеченных средствах массовой информации. Общие собрания акционеров проводятся на территории Украины, как правило, за местонахождением акционерного общества, за исключением случаев, когда на день проведения общих собраний 100 процентами акций общества владеют иностранцы, лица без гражданства, иностранные юридические лица, а также международные организации.

Любой из акционеров имеет право вносить свои предложения относительно повестки дня общих собраний не позднее как за 30 дней до их созыва. Решение о включении этих предложений в повестку дня принимается исполнительным органом общества. Предложения акционеров, которые владеют более чем 10 процентами голосов, вносятся в повестку дня обязательно. Решения об изменениях в порядке дневному должны быть поставлены в известность всех акционеров не позднее как за 10 дней до проведения собраний в порядке, предусмотренном уставом.

До созыва общих собраний акционерам должна быть предоставлена возможность ознакомиться с документами, связанными с повесткой дня собраний. Общие собрания не вправе принимать решение по вопросам, не включенным в повестку дня.

Голосование на общих собраниях акционеров проводится по принципу: одна акция - один голос.

Представитель может быть постоянным или назначенным на определенный срок. Акционер вправе в какое-нибудь время заменить своего представителя в более высшем органе, сообщив об этом исполнительный орган акционерного общества.

Общие собрания акционеров сзываются не реже однажды на год, если другое не предусмотрено уставом общества.

Внеочередные собрания акционеров сзываются в случае неплатежеспособности общества, а также при наличии обстоятельств, указанных в уставе общества, и в каком-нибудь другом случае, если этого требуют интересы акционерного общества в целом.

Внеочередные собрания должны быть также сзываемыми исполнительным органом на письменное требование совета акционерного общества (наблюдательного совета) или ревизионной комиссии. Исполнительный орган акционерного общества обязан на протяжении 20 дней с момента получения письменного требования принять решение о созыве внеочередных собраний с повесткой дня, предложенной советом акционерного общества (наблюдательным советом) или ревизионной комиссией.

Акционеры, которые владеют в совокупности более чем 10 процентами голосов, имеют право требовать созыва внеочередных собраний в любое время и по какому-нибудь поводу. Если на протяжении 20 дней правление не выполнило отмеченного требования, они имеют право сами сзывать собрания в соответствии с требованиями законодательства Украины.

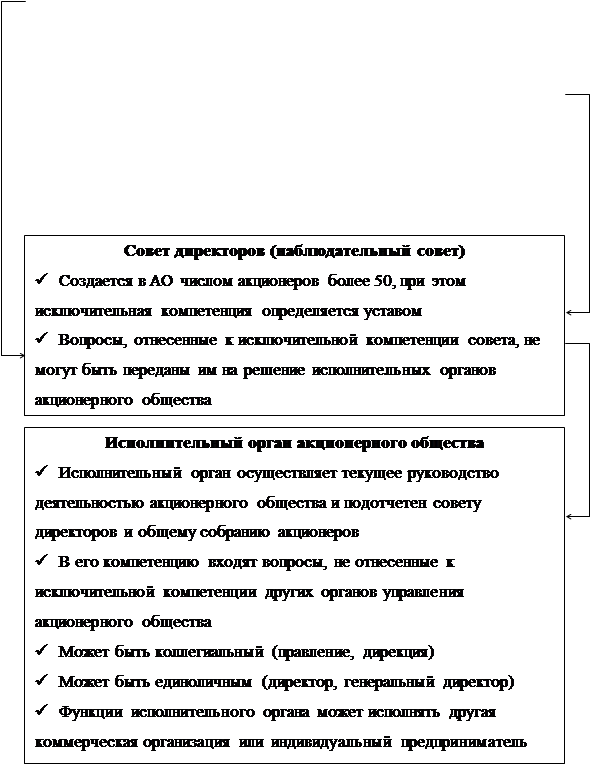

В акционерном обществе из числа акционеров может создаваться совет акционерного общества (наблюдательный совет), который представляет интересы акционеров в период между проведением общих собраний и в пределах компетенции, определенной уставом, контролирует и регулирует деятельность правления.

В работе совета акционерного общества (наблюдательному совету) с правом совещательного голоса принимают участие представители профсоюзного органа или другого уполномоченного трудовым коллективом органа, который подписал коллективный договор от имени трудового коллектива.

В акционерном обществе, которое насчитывает свыше 50 акционеров, создание совета акционерного общества (наблюдательного совета) обязательно.

Уставом акционерного общества или по решению общих собраний акционеров на совет акционерного общества (наблюдательный совет) может быть положен выполнение отдельных функций, которые принадлежат к компетенции общих собраний.

Вопросы, отнесенные уставом акционерного общества к исключительной компетенции совета акционерного общества (наблюдательного совета), не могут быть переданы на решение исполнительных органов общества.

Члены совета акционерного общества (наблюдательного совета) не могут быть членами исполнительного органа и ревизионной комиссии.

Исполнительным органом акционерного общества, который осуществляет руководство его текущей деятельностью, есть правление или другой орган, предусмотренный уставом.

Работой правления руководит председатель правления, который назначается или избирается в соответствии с уставом акционерного общества.

Правление решает все вопросы деятельности акционерного общества, кроме тех, что принадлежат к компетенции общих собраний и совета акционерного общества (наблюдательного совета). Общие собрания могут вынести решение о передаче части надлежащих им прав к компетенции правления.

Правление подотчетное общим собраниям акционеров и совету акционерного общества (наблюдательному совету) и организует выполнение их решений.

Правление действует от имени акционерного общества в границах, предусмотренных этим Законом и уставом акционерного общества.

Работой правления руководит председатель правления, который назначается или избирается согласно с уставом акционерного общества.

Председатель правления акционерного общества вправе без доверенности осуществлять действия от имени общества. Другие члены правления также могут быть наделены этим правом согласно с уставом.

Председатель правления общества организует ведение протоколов заседаний правления. Книга протоколов должна быть в какое-нибудь время предоставленная акционерам. На их требование выдаются засвидетельствованные выдержки из книги протоколов.

Головой и членами правления общества могут быть лица, которые находятся с обществом в трудовых отношениях.

Контроль за хозяйственной финансово деятельностью правления акционерного общества осуществляется ревизионной комиссией, которая избирается из числа акционеров.

Членами ревизионной комиссии не могут быть члены правления, советы акционерного общества (наблюдательного совета) и другие должностные лица.

Порядок деятельности ревизионной комиссии и ее количественный состав утверждаются общими собраниями акционеров согласно с уставом общества.

Проверки хозяйственной финансово деятельности правления проводятся ревизионной комиссией по поручению общих собраний, совета акционерного общества (наблюдательного совета), по ее собственной инициативе или по требованию акционеров, которые владеют в совокупности более чем 10 процентами голосов. Ревизионной комиссии акционерного общества должны быть поданы все материалы, бухгалтерские или другие документы и личные объяснения должностных лиц на ее требование.

Ревизионная комиссия докладывает о результатах проведенных ею проверок общим собраниям акционерного общества или совету акционерного общества (наблюдательному совету).

Члены ревизионной комиссии вправе принимать участие с правом совещательного голоса в заседаниях правления.

Ревизионная комиссия составляет вывод по годовым отчетам и балансам. Без вывода ревизионной комиссии общие собрания акционеров не вправе утверждать баланс.

Ревизионная комиссия обязана требовать внеочередного созыва общих собраний акционеров в случае возникновения угрозы существенным интересам акционерного общества или выявления злоупотреблений, совершенных должностными лицами.

По итогам годовой деятельности общества проводятся финансовые проверки, осуществляемые контрольно-ревизионной комиссией или ревизором. Результаты деятельности общества обязательно публикуются в виде отчетов в установленные сроки.

1. Учет и отчетность хозяйственных обществ осуществляются в соответствии с требованиями статьи 19 этого Кодекса и других правовых нормативно актов.

2. Проверки финансовой деятельности общества осуществляются государственными налоговыми органами, другими органами государственной власти в пределах определенных законом полномочий, ревизионной комиссией (ревизором) хозяйственного общества и/или аудиторами.

3. Достоверность и полнота годового баланса и отчетности хозяйственного общества в случаях, определенных законом, должны быть подтверждены аудитором (аудиторской организацией).

3.ОСОБЕННОСТИ ПЕРЕДАЧИ ПРАВ СОБСТВЕННОСТИ

Законом Украины «О налогообложении прибыли предприятия» п. 1.8 ст. 1 .содержащей понятие о «корпоративные пава» указано, что это понятие распространяется и на частные предприятия, основанные на собственности одного физического лица, под которыми понимаются права на управление предприятием. На получение соответствующей доли прибыли. А также активов в случае его ликвидации. При анализе Закона «О Собственности» можно сделать вывод, что корпоративные права могут быть объектом права собственности в том числе и частной собственности гражданина.

Для внесения изменений в учредительные документы при передачи прав собственности на частное предприятие необходим перечень документов, в который входят: нотариально удостоверенное заявление о добровольном выходе и о передачи прав и обязанностей учредителя частного предприятия другому лицу, экземпляр изменений в устав и другие документы установленные Положением о государственной регистрации субъектов предпринимательской деятельности.

Однако для того, чтобы избежать конфликтов ,связанных с неоднозначностью законодателя, будущим учредителям необходимо заключать дополнительный гражданско-правовые договоры продажи (дарения и т.п.) относительно имущества предприятия и корпоративных прав на него и урегулировать в них все вопросов связанные с фактическим отчуждением частного предприятия.

Таким образом, продажа предприятия является целесообразной, если:

- собственник решил прекратить осуществление хозяйственной деятельности сразу после регистрации, но не желает тратиться на проведение ликвидации;

- создано предприятие, которое не начало осуществлять предпринимательскую деятельность;

- собственник предприятия хочет продать до ликвидации активы предприятия, которые находятся на балансе. Но их продажа может быть связана с возникновением налоговых или других финансовых обязательств. Замена собственника предприятия не связанна с заключением соглашений купли-продажи имущества, а потому минимизирует затраты сторон по переходу права собственности на такие активы;

- собственник предприятия хочет переуступить какие-то имущественные права (например, право аренды) другому лицу.

Приблизительная схема при замене собственника частного предприятия (как наиболее простой организационно-правовой формы) выглядит таким образом:

1. Нотариальное удостоверение договора купли-продажи предприятия, или нотариальное удостоверение заявления о передаче права собственности.

2. Нотариальное удостоверение внесения изменений в учредительные документы.

3. Процедура регистрации изменений в учредительные документы и регистрации новой редакции учредительных документов аналогична первичной регистрации и осуществляется в райгосадминистрации.

4. В случае изменения директора и юридического адреса необходимо также получить в налоговых органах новую справку по форме 4-ОПП.

5. Предоставить сведения и соответственно внести изменения в ЕГРПОУ.

6. В большей мере касается нового собственника (покупателя) предприятия, который должен в письменной форме сообщить органы Пенсионного фонда, Фонда обязательного государственного социального страхования на случай безработицы, от несчастных случаев на производстве и профзаболеваний, по временной потере трудоспособности, банковские учреждения.

Необходимо отметить, что именно вы, как продавец предприятия, должны быть заинтересованы в том, чтобы государственные органы были поставлены в известность, что отныне и во веки веков вы не являетесь собственником предприятия. Обязанность покупателя сообщить компетентным государственным органы об изменении собственника целесообразно оформить в виде письменного соглашения между продавцом и покупателем. Такое соглашение подстрахует старого собственника от претензий со стороны государственных органов, например, если покупатель не удосужился внести изменения в учредительные документы.

Создание и ликвидация предприятий.Предприятие может быть учреждено либо по решению собственника имущества или уполномоченного им органа, либо по решению трудового коллектива государственного или муниципального предприятия в случаях и порядке, предусмотренном Законом. Предприятие может быть учреждено в результате выделения из состава действующего предприятия, объединения, организации одного или нескольких структурных подразделений с сохранением за ними существующих обязательств перед предприятием. Предприятие может быть учреждено в результате принудительного разделения в соответствии с антимонопольным законодательством

Учредительными документами предприятия являются устав предприятия, а также решение о его создании или договор учредителей. В уставе предприятия определяются организационно правовая форма предприятия, его название, адрес, органы управления и контроля, порядок распределения прибыли и образования фондов предприятия, условия реорганизации и ликвидации предприятия. Устав предприятия утверждается его учредителем. На государственном и муниципальном предприятии, а также на предприятии смешанной формы собственности, в имуществе которого доля государства или местного Совета составляет более 50%, устав утверждается учредителем совместно с трудовым коллективом.

Предприятие считается утвержденным и приобретает права юридического лица со дня его государственной регистрации.

Прекращение деятельности предприятия может осуществляться в виде его ликвидации или реорганизации (слияние, присоединение, разделение, выделение, преобразование в иную организационно-правовую форму). Ликвидация и реорганизация предприятия производится по решению собственника или органа, уполномоченного создавать такие предприятия, с согласия трудового коллектива либо по решению суда.

Предприятия ликвидируются в случаях:

- признания банкротом,

- принятия решения о запрете деятельности предприятия из-за невыполнения условий, установленных законодательством , если в предусмотренный решением срок не обеспечено соблюдение этих условий или не изменен вид деятельности,

- признания судом недействительными учредительных документов и решения о создании предприятия,

- по другим основаниям, предусмотренным законодательными актами Ликвидация предприятия осуществляется ликвидационной комиссией, образуемой собственником имущества предприятия или уполномоченным им органом, совместно с трудовым коллективом. По их решению ликвидация может проводиться самим предприятием в лице его органа управления. Ликвидация предприятия при банкротстве осуществляется в соответствии с законодательством

Прекращение деятельности хозяйственного общества

1. Прекращение деятельности хозяйственного общества происходит путем его ликвидации или реорганизации в соответствии с статьей 59 этого Кодекса.

2. Ликвидация хозяйственного общества осуществляется ликвидационной комиссией, назначенной его более высшим органом, а в случае прекращения деятельности общества по решению суда - ликвидационной комиссией, сформированной в соответствии с решением суда.

3. Со дня образования ликвидационной комиссии к ней переходят полномочия по управлению делами хозяйственного общества. Ликвидационная комиссия в трехдневный срок с момента ее образования публикует информацию о ликвидации хозяйственного общества и осуществляет другие действия в соответствии с требованиями статей 58 - 61 этого Кодекса и других законов.

4. Расчеты с кредиторами в случае ликвидации хозяйственного общества осуществляются в соответствии с статьей 61 этого Кодекса с учетом таких особенностей:

- средства, которые принадлежат хозяйственному обществу, в том числе от продажи его имущества в случае ликвидации, после расчетов по оплате труда лиц, которые работают на условиях найма, выполнение обязательств перед бюджетом, банками, владельцами облигаций, выпущенных обществом, и другими кредиторами распределяются между участниками общества в порядке и на условиях, предусмотренных этим Кодексом, законом о хозяйственных обществах и учредительными документами общества, в шестимесячный срок после опубликовывания информации о его ликвидации;

- имущество, переданное обществу его основателями или участниками в пользование, возвращается в натуральной форме без вознаграждения. В случае возникновения споров относительно выплаты задолженности общества его средства не подлежат распределению между участниками общества к решению этого спора или к получению кредиторами соответствующих гарантий погашения задолженности.

5. Ликвидация хозяйственного общества считается завершенной, а общество таким, что прекратило свою деятельность, со дня внесения записи о его ликвидации к государственному реестру.

Порядок создания и порядок деятельности отдельных видов хозяйственных обществ регулируются этим Кодексом, Гражданским кодексом Украины и другими законами.

Регистрация акционеров - владельцев акций на предъявителя осуществляется на основании предъявления ими этих акций (сертификатов акций) или выписок из счета в ценных бумагах. Право участия в общих собраниях акционеров имеют лица, которые являются владельцами акций на день проведения общих собраний (кроме случая проведения учредительных собраний).

Передача акционером своих полномочий другому лицу осуществляется в соответствии с законодательством. Доверенность на право участия и голосования на общих собраниях акционеров может быть удостоверена регистратором или правлением акционерного общества.

Акционеры, которые владеют в совокупности более чем 10 процентами голосов, Государственная комиссия из ценных бумаг и фондового рынка могут назначать своих представителей для контроля за регистрацией акционеров для участия в общих собраниях, о чем они к началу регистрации в письменном виде сообщают исполнительный орган акционерного общества.

Акционеры могут осуществлять свои права на участие в Общем собрании акционеров лично либо путем их передачи в целом или отдельной их части своему полномочному представителю.

Полномочным представителем акционера (его доверенным лицом) является лицо, уполномоченное зарегистрированным держателем акций на осуществление его прав, вытекающих из владения акциями Общества, в порядке, установленном законодательством, Уставом и внутренним регламентом Общества.

Представителем акционера может быть другой акционер, а также любое третье лицо. Порядок взаимоотношений акционера и его представителя устанавливается на основании взаимной договоренности и не регулируется Обществом. Последнее не несет никакой ответственности, если одно из договаривающихся лиц не выполняет условий, на основании которых была выдана доверенность.

Акционер должен самостоятельно контролировать каким образом его представитель выполняет свое поручение и не может возложить эти обязанности на Общество. Представитель акционера должен лично совершать те обязанности, которые на него возложены. Он не может передоверить их свершение другому лицу, если только иное не предусмотрено доверенностью или сила обстоятельств не вынуждает его к этому в целях защиты интересов акционера, которого он представляет. Бремя доказательства необходимости такого поступка полностью лежит на нем. Общество за это никакой ответственности не несет. Передача полномочий осуществляется на основании выдачи новой доверенности.

Акционер может назначить одного или несколько представителей, а также совершать свои права совместно с назначенным представителем (представителями).

В доверенности акционера - физического лица должны быть указаны:

- полное имя акционера;

- его паспортные данные и адрес жительства;

- полные имена, паспортные данные и адреса жительства доверенных лиц в порядке доверия на случай, если первое доверенное лицо не сможет выполнять функции представителя акционера на Собрании;

- подпись доверителя.

В доверенности акционера - юридического лица указывается:

- наименование и все реквизиты организации, в том числе банковские;

- полное имя и паспортные данные лица, назначаемого представителем.

Доверенность подписывается руководителем юридического лица и заверяется его печатью.

В доверенности также может быть указан срок полномочий доверенного лица, соответствующий сроку действия доверенности. Срок действия доверенности не может превышать трех лет; доверенность, выданная на более продолжительный срок, действует в течение трех лет со дня ее выдачи. Доверенность, выданная без указания продолжительности срока ее действия, сохраняет силу в течение одного года со дня ее совершения. Доверенность может быть выдана не на определенный срок, а на конкретное Собрание. В этом случае в доверенности должна быть указана дата проведения данного Собрания.

Доверенность, в которой не указана дата ее совершения, не действительна. В случае, если в доверенности указано большее количество акций, чем принадлежит акционеру, доверенность считается действительной, а представитель акционера считается представляющим интересы последнего по тому числу акций, которое числится на лицевом счету акционера по Реестру.

- Объем предоставляемых ему прав.

Это может быть:

- право присутствия на Собрании;

- право на голосование на Собрании;

- право на выдвижение кандидатов в выборные органы Общества;

- право быть выбранным в выборные органы Общества;

- право на внесение предложений в повестку дня Собрания;

- право на требование созыва Собрания;

- право на отзыв поданных акционером или другим доверенным лицом требований и предложений и др.

Акционер может выдать доверенность на голосование, указав как должен голосовать его представитель по объявленным вопросам повестки дня и порядок его действий в случае голосования по вопросам, предварительно не сформулированным в извещении о Собрании.

Доверенность представляется в Общество в срок и по адресу, указанному в извещении о Собрании. Доверенность регистрируется в Журнале регистрации доверенностей. Ей присваивается номер, о котором лицо, представившее доверенность, должно быть поставлено в известность.

Специально назначенный работник Общества проверяет действительность представляемой доверенности и срок ее действия. Если выданная доверенность признана недействительной, а акционер не явился на Собрание, он считается не участвующим в нем.

Срок полномочий представителя истекает при прекращении действия доверенности. Согласно положениям законодательства доверенность может потерять силу:

- при истечении срока ее действия;

- при отмене ее лицом, выдавшим ее, или отказе лица, которому она выдана;

- если акционер или его представитель - физическое лицо: в случае их смерти, признании их судом недееспособными, ограничено дееспособными, безвестно отсутствующими, объявленными умершими;

- если акционер или его представитель - юридическое лицо: в случае прекращения им своего существования.

Акционер в любое время может отменить выданную доверенность, а уполномоченное им лицо - отказаться от нее. Соглашение об отказе от этих прав ничтожно. Отменить доверенность акционер может прямо, представив в Общество соответствующее письменное заявление, и косвенно - выдав новую доверенность или явившись на Собрание лично.

В случае, если на одну акцию выдано две и более доверенности, дающих одинаковые права, производится перерасчет голосов, которыми могут распоряжаться доверенные лица и их число доводится до сведения этих лиц. При этом необходимо руководствоваться следующими правилами:

а) Если доверенности выданы вразнос время, то:

- все голоса по более поздней доверенности сохраняются в силе;

- предъявитель доверенности, выданной раньше, имеет право на ту часть голосов, имеющихся у акционера, которая осталась после учета более поздней доверенности, и т.д. до полного исчерпания всех голосов, имеющихся у акционера.

б) Если доверенности выданы в один день, то:

- Секретарь Совета директоров вправе предложить доверенным лицам договориться между собой о распределении голосов с обязательным уведомлением о принятом решении Секретаря Совета;

- в случае, если доверенные лица не пришли к взаимоприемлемому решению, то Секретарь своим решением снижает количество голосов у каждого доверенного лица на одинаковое число таким образом, чтобы, с одной стороны, полученное после снижения общее число голосов по всем доверенностям не превышало количества акций, имеющихся у акционера, а, с другой стороны, сохранялось соотношение количества голосов у каждого представителя согласно выданным доверенностям.

Соглашение о голосовании является по сути договором акционеров об одинаковом использовании голосов, приходящихся на принадлежащие им акции, заключаемым группой акционеров между собой в конкретной ситуации. В соглашении оговаривается, как должны быть использованы голоса при решении вопросов объявленной повестки дня и кому поручается их использование.

Важным моментом, требующим урегулирования в таком соглашении, является предусмотрение способов разрешения возможных конфликтов при голосовании доверенных лиц по вопросам, прямо не объявленным в повестке дня, но непосредственно связанных с ней. В таких случаях необходимо установить, как будет приниматься решение. Возможны следующие варианты:

а) Если для использования голосов на Общем собрании акционеров назначено одно лицо, то оно голосует по своему усмотрению;

б) Если назначена группа лиц, то они голосуют согласно решению их абсолютного большинства.

Например, соглашением может быть предусмотрено, что голоса будут использоваться 3 лицами и что акции будут голосовать так, как решат двое из назначенных лиц.

Порядок составления соглашения может быть следующим:

1) Группа заинтересованных акционеров проводит собрание (например, цеховое), на котором обсуждаются вопросы объявленной повестки дня Общего собрания акционеров, и выносит по ним свое решение.

2) Обсуждаются количественный и персональный состав лиц, которые будут использовать голоса этой группы акционеров на общем Собрании.

3) Составляется протокол Собрания, подписываемый председателем и секретарем собрания, с указанием фамилий, имен, отчеств, данных удостоверения личности и количества акций в собственности по каждому акционеру, присутствовавшему на Собрании.

4) На основе протокола Собрания готовится Соглашение о голосовании содержащее:

- дату составления;

- выраженное желание о заключении соглашения;

- варианты голосования по вопросам объявленной повестки дня Общего собрания, поддерживаемые лицами, подписавшими Соглашение;

- условия голосования по дополнительным вопросам;

- фамилия, имя, отчество и паспортные данные лица или каждого из лиц, которые будут использовать голоса согласно подписанному Соглашению;

- фамилия, имя, отчество, паспортные данные, количество акций во владении каждого акционера, подписавшего Соглашение;

- срок действия соглашения.

Подписи акционеров, составивших такое Соглашение, заверяются в порядке, предусмотренном для заверения доверенностей. Соглашения представляются в Секретариат Собрания в том же порядке, что и доверенности.

4.ОСОБЕННОСТИ НАЛОГООБЛАЖЕНИЯ

Налогообложение в Украине существует двух видов: упрощенное и на общих основаниях. Для частного предприятия могут быть доступны оба вида. Собственнику лишь необходимо сделать выбор.

Согласно Указу Президента "Об упрощенной системе налогообложения, учете и отчетности субъектов малого предпринимательства" №727/98 от 03.06.1998 г., упрощенная система налогообложения, учета и отчетности применяется для таких субъектов малого предпринимательства:

- физических лиц, которые осуществляют предпринимательскую деятельность без создания юридического лица и в трудовых отношениях с которыми, включая членов их семей, на протяжении года находится не более 10 лиц и объем выручки которых от реализации продукции (товаров, работ, услуг) за год не превышает 500 тыс. гривен

- юридических лиц - субъектов предпринимательской деятельности любой организационно-правовой формы и формы собственности, у которых за год среднесписочная численность работающих не превышает 50 лиц и объем выручки которых от реализации продукции (товаров, работ, услуг) за год не превышает 1 млн. гривен

Субъект предпринимательской деятельности, который перешел на упрощенную систему налогообложения, учета и отчетности, самостоятельно выбирает одну из следующих ставок единого налога:

- 6 % суммы выручки от реализации продукции (товаров, работ, услуг) без учета акцизного сбора с уплатой налога на добавленную стоимость согласно Закону Украины "О налоге на добавленную стоимость"

- 10 % суммы выручки от реализации продукции (товаров, работ, услуг), за исключением акцизного сбора, без уплаты налога на добавленную стоимость

Для субъектов, избравших упрощенную систему налогообложения по зарплате наемных работников, схема следующая (налогообложение в Украине).

Начисления на фонд оплаты труда (ФОТ):

- в Пенсионный фонд перечисляется 42% от суммы единого налога, если сумма, полученная от вычисления меньше, чем ФОТ*32,3%, то тогда предприятие доперечисляет в ПФ разницу

- социальное страхование от несчастных случаев на производстве = ФОТ * присвоенный %

- Социальное страхование и Безработица не начисляются (2,9 % и 1,6% соответственно)

Из зарплаты работников производятся следующие удержания:

- 1-2% в Пенсионный фонд

- 0,5% в Фонд безработицы

- 0,5-1% в Фонд социального страхования

- 13% налог на доходы физических лиц

Для предприятий, избравших налогообложение в Украине на общих основаниях, действуют такие налоги и сборы:

Общегосударственные

- НДС 20%

- акцизный сбор (для торгующих подакцизным товаром)

- налог на прибыль 25%

- таможенная пошлина

- государственная пошлина

- налог с владельцев транспортных средств

- рентные платежи

- налог на землю

- сбор за загрязнение природной среды

- сбор за использование природных ресурсов

- сбор на развитие виноградарства

- сбор за использование радиочастотного ресурса

- плата за торговый патент

- налог на недвижимое имущество

- налог на репатриацию 15%

- фрахт 6%

Местные

- коммунальный налог (кол-во работников *17 *10%)

- налог на рекламу (0,1-0,5%)

- сбор за использование местной символики

- сбор за выдачу разрешения на размещение объекта торговли

Местные налоги устанавливаются городскими советами и могут быть различны в разных областях.Если международным договором Украины, ратифицированным ВРУ, установлены правила, отличные от содержащихся в законах Украины о налогообложении, то применяются правила международного договора.

Налоги на заработную плату для предприятий на общей системе:

- Пенсионный фонд - 32,3% от ФОТ

- Безработица - 1,6% от ФОТ

- Социальное страхование - 2,9%

- Социальное страхование от несчастных случаев на производстве - ставка зависит от степени риска предприятия (колеблется от 0,8 до 3% ФОТ)

Удержания из заработной платы:

- 1-2% в Пенсионный фонд

- 0,5% в фонд безработицы

- 0,5-1% в Соцстрах

- 13% налог на доходы физических лиц

Из числа резидентов - субъекты хозяйственной деятельности, бюджетные, общественные и другие предприятия, учреждения и организации, которые осуществляют деятельность, направленную на получение прибыли как на территории Украины, так и за ее границами.

Прибыль плательщиков налога, включая предприятия, основанные на собственности отдельной физической личности, облагается налогом за ставкой 25 процентов к объекту налогообложения. Ответственность за правильность начисления, своевременность уплаты налога и соблюдения налогового законодательства несет плательщик налога в порядке и размерах, определенных законом.

Размещение акций акционерным обществом с точки зрения вопросов бухгалтерского учета и налогообложения, возникающих у акционерного общества, и с точки зрения вопросов учета и налогообложения, возникающих у юридических лиц — акционеров выглядит следующим образом.

Прежде всего необходимо подчеркнуть, что под размещением акций акционерным обществом понимается не только ситуация, когда осуществляется размещение акций при учреждении акционерного общества, когда все его акции должны быть размещены среди учредителей, но и ситуации, когда осуществляется увеличение уставного капитала акционерного общества за счет средств акционеров, а также ситуации, когда осуществляется увеличение уставного капитала общества за счет собственных средств акционерного общества.

Во всех указанных ситуациях в бухгалтерском учете акционерного общества отражается фактически сложившаяся величина уставного капитала, зарегистрированная в учредительных документах как совокупность вкладов (акций по номинальной стоимости) учредителей (участников) организации.

При этом оплаченный уставный капитал и фактическая задолженность учредителей по вкладам в уставный капитал учитываются и отражаются в отчетности отдельно

При этом необходимо иметь в виду, что сведения об уставном капитале являются необходимой и неотъемлемой частью устава акционерного общества.

Если говорить о налогообложении, то в рассматриваемых ситуациях у акционерного общества может возникнуть вопрос об уплате налога на операции с ценными бумагами. Анализ позволяет сделать следующие выводы о порядке налогообложения в рассматриваемой ситуации:

- при размещении акций при учреждении акционерного общества (первичная эмиссия акций) номинальная сумма выпуска ценных бумаг не является объектом обложения данным налогом;

- при увеличении уставного капитала акционерного общества за счет средств акционеров либо за счет собственных средств акционерного общества возникает объект обложения налогом на операции с ценными бумагами. Уставный капитал акционерного общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций.

В случае, когда увеличение уставного капитала осуществляется путем размещения дополнительных акций, объектом обложения налогом на операции с ценными является номинальная сумма выпуска дополнительных акций, заявленная эмитентом.

В случае, когда увеличение уставного капитала осуществляется путем увеличения номинальной стоимости акций объектом обложения данным налогом является разница между заявленной эмитентом суммой выпуска акций нового номинала и величиной уставного капитала до его увеличения.

В обоих случаях плательщиками налога на операции с ценными бумагами являются юридические лица — эмитенты ценных бумаг.

Налог на операции с ценными бумагами взимается в размере 0,8 процента номинальной суммы выпуска. В случае отказа в регистрации эмиссии налог не возвращается.

Плательщик исчисляет сумму налога самостоятельно, исходя из номинальной суммы выпуска и соответствующей налоговой ставки. Сумма налога уплачивается плательщиком одновременно с представлением документов на регистрацию эмиссии и перечисляется в федеральный бюджет.

В данном разделе необходимо проанализировать ситуации, когда осуществляется размещение акций при учреждении акционерного общества, когда все его акции должны быть размещены среди учредителей, когда осуществляется увеличение уставного капитала акционерного общества за счет средств акционеров, а также ситуации, когда осуществляется увеличение уставного капитала общества за счет собственных средств акционерного общества.

Во всех указанных ситуациях затраты организаций на приобретение акций отражаются в бухгалтерском учете акционера как финансовые вложения.

Фактическими затратами на приобретение ценных бумаг могут быть:

- суммы, уплачиваемые в соответствии с договором продавцу;

- суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг;

- вознаграждения, уплачиваемые посредническим организациям, с участием которых приобретены ценные бумаги;

- расходы по уплате процентов по заемным средствам, используемым на приобретение ценных бумаг до принятия их к бухгалтерскому учету;

- иные расходы, непосредственно связанные с приобретением ценных бумаг.

Акции, не оплаченные полностью, показываются в активе баланса по их полной покупной стоимости с отнесением непогашенной суммы на статью кредиторов в пассиве баланса в случаях, когда инвестор имеет право на получение дивидендов и несет полную ответственность по этим вложениям.

Вложения организации в акции других организаций, котирующиеся на бирже или на специальных аукционах, котировка которых регулярно публикуется, при составлении годового бухгалтерского баланса отражаются на конец года по рыночной стоимости, если она ниже балансовой стоимости.

Данная корректировка производится на сумму резерва под обесценение вложений в ценные бумаги, созданного за счет финансовых результатов организации в конце отчетного года.

Что касается вопроса налогообложения акционеров, то в ситуациях, когда осуществляется размещение акций при учреждении акционерного общества, а также в ситуациях, когда осуществляется увеличение уставного капитала акционерного общества за счет средств акционеров, объекта налогообложения налогом на прибыль у юридического лица — акционера не возникает.

Объект налогообложения данным налогом может возникать в ситуациях, когда осуществляется увеличение уставного капитала общества за счет собственных средств акционерного общества.

Когда речь идет об увеличении уставного капитала акционерного общества за счет собственных средств акционерного общества, имеется в виду, что уставный капитал может быть увеличен за счет:

- средств резервного фонда акционерного общества;

- средств, полученных акционерным обществом от продажи акций их первым владельцам по цене выше номинальной стоимости;

- средств, полученных в результате проведения переоценки основных средств;

- за счет дивидендов, начисленных, но не выплаченных акционерам по согласованию с ними;

- за счет нераспределенной прибыли по итогам предыдущего года и т. д.

Решение об увеличении уставного капитала общества путем увеличения номинальной стоимости акций и о внесении соответствующих изменений в устав общества принимается общим собранием акционеров или советом директоров (наблюдательным советом) общества, если в соответствии с уставом общества или решением общего собрания акционеров совету директоров (наблюдательному совету) общества принадлежит право принятия такого решения.

Дополнительные акции могут быть размещены обществом только в пределах количества объявленных акций, установленного уставом общества.

Если решение вопроса об увеличении уставного капитала путем размещения дополнительных акций находится в компетенции общего собрания акционеров, то решение об увеличении уставного капитала общества путем размещения дополнительных акций может быть принято общим собранием акционеров одновременно с решением об увеличении количества объявленных акций.

Решение об увеличении уставного капитала путем размещения дополнительных акций в пределах количества объявленных акций может быть принято советом директоров (наблюдательным советом) общества, если в соответствии с уставом общества или решением общего собрания акционеров ему принадлежит право принятия такого решения.

Однако независимо от способа увеличения уставного капитала акционерного общества у юридического лица — акционера возникает объект обложения налогом на прибыль. При этом для целей налогообложения необходимо учитывать два существенных момента.

Во всех остальных случаях при увеличении уставного капитала акционерного общества за счет собственных средств акционерного общества у юридических лиц — акционеров возникает объект обложения налогом на прибыль. Однако он возникает только после государственной регистрации изменений в уставе акционерного общества. Акционеры — владельцы привилегированных акций определенного типа приобретают право голоса при решении на общем собрании акционеров вопросов о внесении изменений и дополнений в устав общества, ограничивающих права акционеров — владельцев этого типа привилегированных акций, включая случаи определения или увеличения размера дивиденда и (или) определения или увеличения ликвидационной стоимости, выплачиваемых по привилегированным акциям предыдущей очереди, а также предоставления акционерам — владельцам иного типа привилегированных акций преимуществ в очередности выплаты дивиденда или ликвидационной стоимости акций.

Налогообложение дивидендов, причитающихся юридическим лицам — акционерам по акциям, дающим право их владельцу на участие в распределении прибыли, налогом на доходы производится в соответствии со статьей 9 Закона о налоге на прибыль.

Положения указанной статьи предполагают, что налог с доходов по таким дивидендам взимается по ставке 15 процентов у источника выплаты этих доходов.

Таким образом, ответственность за удержание и перечисление в бюджет налога с дивидендов несет акционерное общество, выплачивающее доход.

Предприятия, выплачивающие доходы, представляют в налоговые органы по месту своего нахождения расчеты по налогу с дивидендов в пятидневный срок со дня начисления доходов акционерам, но не позднее 10 дней после распределения этих доходов. Уплата налога в бюджет производится в пятидневный срок со дня, установленного для представления расчета.

В соответствии со статьей 10 Закона о налоге на прибыль дивиденды по акциям, не дающим права их владельцам на участие в распределении прибыли акционерного общества — эмитента, облагаются не налогом на доходы, а налогом на прибыль.

Таким образом, дивиденды по таким акциям участвуют в формировании налогооблагаемой прибыли предприятия-акционера и облагаются налогом на прибыль по основной ставке налога для данного предприятия.

Вся полученная сумма дивидендов включается в налогооблагаемую базу акционера. Порядок уплаты налога в данном случае определяется и зависит от способа уплаты налога на прибыль данным налогоплательщиком (авансовый метод, ежемесячная уплата исходя из фактически полученной прибыли за предшествующий месяц, ежеквартально исходя из фактически полученной прибыли за предшествующий отчетный период).

На практике достаточно часто встречаются случаи, когда акционер принимает решение о реинвестировании причитающихся ему дивидендов (безвозмездно оставляет дивиденды акционерному обществу или на сумму причитающихся дивидендов получает акции акционерного общества).

С точки зрения налогообложения необходимо помнить, что в данной ситуации сумма реинвестированных дивидендов включается в налогооблагаемую базу акционерного общества как безвозмездно полученные денежные средства (кроме случая, когда акционер, реинвестирующий дивиденды, является дочерним предприятием по отношению к акционерному обществу, выплачивающему дивиденды, и доля этого акционерного общества в уставном обществе акционера составляет более 50 процентов).

В расчете объекта налогообложения прибыль (убыток) от реализации акций определяется с учетом как прямых, так и косвенных затрат.

Прямые затраты участвуют в расчете в полном объеме, а косвенные участвуют следующим образом: в момент определения налогооблагаемой прибыли за 1 квартал отчетного года налогоплательщик распределяет данные затраты между всеми операциями по реализации акций пропорциональным методом. В основе пропорции лежит соотношение количественных показателей (например, количества ценных бумаг, реализованных в данной сделке, и количества всех ценных бумаг, приобретенных и реализованных за весь данный квартал). В связи с тем, что налогооблагаемая прибыль определяется нарастающим итогом в течение всего года, в конце каждого квартала (полугодия, 9-ти месяцев, года) придется делать перерасчет налога на прибыль в связи с осуществлением новых сделок по реализации акций.

В расчете объекта налогообложения прибыль (убыток) от реализации акций определяется с учетом как прямых, так и косвенных затрат. Прямые затраты участвуют в расчете в полном объеме, а косвенные — участвуют следующим образом: в момент определения налогооблагаемой прибыли за 1 квартал, полугодие и 9 месяцев текущего отчетного года налогоплательщик данные затраты не учитывает, но по итогам года сразу производит корректировку налога на прибыль с учетом реальных результатов от реализации акций.

Выкуп акций акционерным обществом по требованию акционеров.

Владельцы голосующих акций вправе требовать выкупа обществом всех или части принадлежащих им акций в случаях:

- реорганизации общества или совершения крупной сделки, решение о совершении которой принимается общим собранием акционеров, если они голосовали против принятия решения о его реорганизации или совершении указанной сделки либо не принимали участия в голосовании по этим вопросам;

- внесения изменений и дополнений в устав общества или утверждения устава общества в новой редакции, ограничивающих их права, если они голосовали против принятия соответствующего решения или не принимали участия в голосовании.

Выкуп акций обществом осуществляется по рыночной стоимости этих акций, определяемой без учета ее изменения в результате действия общества, повлекшего возникновение права требования оценки и выкупа акций.

С точки зрения налогообложения операций по выкупу акционерным обществом собственных акций необходимо иметь в виду, что убытки, возникающие при выкупе собственных акций, не уменьшают налогооблагаемую базу по налогу на прибыль, поскольку Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении.

В то же время при выкупе собственных акций по цене ниже номинала разница между номинальной стоимостью, которая в данном случае является балансовой, и ценой приобретения подпадает под налогообложение по основной ставке для данного налогоплательщика.

С точки зрения налогообложения операций по продаже акционерным обществом собственных акций, выкупленных по требованию акционеров, необходимо иметь в виду, что данные операции расцениваются как реализация ценных бумаг.

ЗАКЛЮЧЕНИЕ

Акционерные общества на сегодняшний день – одна из наиболее популярных и успешно функционирующих форм предприятий, что обусловлено преимуществами акционерной формы собственности.

Акционерное общество - это коммерческая организация, образованная одним или несколькими лицами, не отвечающими по ее обязательствам, с уставным капиталом, разделенным на доли, права на которые удостоверяются ценными бумагами - акциями. Уставной капитал АО равен стоимости приобретенных акционерами акций - обыкновенных и привилегированных.

Устав признается единственным учредительным документом АО, чем подтверждается формальный характер личного участия в обществе.

Акционерные общества имеют свою систему управления, включающую общее собрание акционеров, совет директоров общества и исполнительный орган общества.

Акционерные общества могут быть открытыми и закрытыми, имеют право создавать филиалы и дочерние общества. Помимо уставного фонда, акционерные общества создают также другие фонды – резервный фонд, специальный фонд акционирования работников общества. Совет директоров решает вопрос о распределении чистой прибыли. Часть этой прибыли может

Закон Украины “О предприятиях” создает равные правовые условия для деятельности предприятий независимо от форм собственности на имущество и организационные формы предприятия. Государственная регистрация предприятия производится на основании ст. 8 Закона Украины "О предпринимательстве" и постановлениями Кабинета Министров Украины от 25.05.98 №740 "О государственной регистрации субъектов предпринимательской деятельности".Частное предприятие, основанное на собственности отдельного гражданина Украины, с правом найма рабочей силы. Финансируется в основном за счет собственных средств собственника предприятия, а также за счет заемных средств. Собственник несет полную ответственность. Законом Украины «О налогообложении прибыли предприятия» п. 1.8 ст. 1 .содержащей понятие о «корпоративные пава» указано, что это понятие распространяется и на частные предприятия, основанные на собственности одного физического лица, под которыми понимаются права на управление предприятием. На получение соответствующей доли прибыли. А также активов в случае его ликвидации. Налогообложение частного предприятия может быть двух видов: по общей системе и упрощенной.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Экономика предприятий под ред. Покропивного , Киев, 2002г

2. Бухгалтерия № 27/1-2»Частное предприятие:Что это такое?» Татьяна Карнаух

3. Хозяйственный кодекс Украины

4. Подвинская Е.С., Жиляева Н.И. - Все об акционерных обществах. М.: Финансы, 2003.

5. Закон Украины «О хозяйственных обществах» от 17.11.2005

Похожие работы

... соответствии со складывающейся конъюнктурой рынка[75]. Акция – это ценная бумага, подтверждающая право ее держателя на долю в уставном капитале акционерного общества и, следовательно, на все права, вытекающие из права собственности на нее. Принято выделять две основные характеристики, присущие акции. Во-первых, акция может быть свидетельством того, что лицо является членом акционерного общества ...

... правового регулирования и корпоративного управления в процессе акционирования – новое слово в развитии российских экономики, государственности и права; обретение нового правового опыта, поучительного для многих зарубежных государств; ¨ правовое регулирование организации и деятельности акционерных обществ – явление многоплановое и разнонаправленное, охватывающее как Россию в целом, так и ее ...

... работу студента 5 курса факультета правоведения специальности «Юриспруденция» Международного университета бизнеса и управления ГОРОДОШНИКОВА ИОНА ВИКТОРОВИЧА по теме: «ПРАВОВОЙ РЕЖИМ УСТАВНОГО КАПИТАЛА АКЦИОНЕРНОГО ОБЩЕСТВА» Тема работы И.В. Городошникова, носит, несомненно, актуальный характер, поскольку уставной капитал акционерного общества является главным имущественным ...

... ви дов ответственности: а) ответственность общества всем принадлежащим ему имуществом – этот вид ответственности является основным, поскольку непосредственно связан со статусом акционерного общества как юридического лица, одним из важнейших признаков которого является способность отвечать по обязатель ствам всем принадлежащим ему имуществом; б) солидарная ответственность материнского общества со ...

0 комментариев