Навигация

Млрд. рублей (эквивалент 1,04 млрд. долларов США) направлено на покрытие дефицита Пенсионного фонда Российской Федерации

75259

знаков

2

таблицы

0

изображений

30 млрд. рублей (эквивалент 1,04 млрд. долларов США) направлено на покрытие дефицита Пенсионного фонда Российской Федерации.

1.2 Управление средствами и правила инвестирования средств ФондаСредствами Фонда управляет Министерство финансов Российской Федерации. Порядок управление определяется Правительством Российской Федерации. Отдельные полномочия по управлению средствами Фонда могут осуществляться Центральным банком Российской Федерации по договору с Правительством Российской Федерации.

Согласно предназначению Фонда – служить стратегическим финансовым резервом государства, его средства могут размещаться в долговые обязательства иностранных государств, перечень которых утверждается Правительством Российской Федерации.

Правительство Российской Федерации наделило Министерство финансов Российской Федерации полномочиями по распределению активов Фонда в разрезе валют, весов и сроков и утвердило порядок управления средствами Фонда.

В соответствии с утвержденным порядком управление средствами Фонда может осуществляться следующими способами (как каждым по отдельности, так и одновременно):

· путем приобретения за счет средств Фонда долговых обязательств иностранных государств;

· путем приобретения за счет средств Фонда иностранной валюты и ее размещения на счетах по учету средств Стабилизационного фонда в иностранной валюте в Банке России. За пользование денежными средствами на указанных счетах Банк России уплачивает проценты. Порядок расчета и зачисления указанных процентов утверждается Министерством финансов Российской Федерации.

В настоящее время Министерство финансов Российской Федерации управляет средствами Фонда согласно второму методу (путем размещения средств на валютных счетах в Банке России). При этом согласно утвержденному Министерством финансов Российской Федерации порядку расчета и зачисления процентов, начисляемых на счета по учету средств Стабилизационного фонда в иностранной валюте, Банк России уплачивает на остатки на указанных счетах проценты, эквивалентные доходности портфелей, сформированных из долговых обязательств иностранных государств, требования к которым утверждены Правительством Российской Федерации.

Правительство Российской Федерации определило, что к долговым обязательствам иностранных государств, в которые могут размещаться средства Фонда, относятся:

· долговые обязательства в форме ценных бумаг правительств Австрии, Бельгии, Финляндии, Франции, Германии, Греции, Ирландии, Италии, Люксембурга, Нидерландов, Португалии, Испании, Великобритании и США, номинированные в долларах США, евро и английских фунтах стерлингов;

· долговые обязательства, страны-эмитенты которых имеют рейтинг долгосрочной кредитоспособности не ниже уровня «ААА» по классификации рейтинговых агентств «Фитч Рейтинг» или «Стандарт энд Пурс» (Fitch-Ratings или Standard & Poor's) либо не ниже уровня «Ааа» по классификации рейтингового агентства «Мудис Инвесторс Сервис» (Moody's Investors Service);

· долговые обязательства, срок погашения которых является фиксированным, условия выпуска и обращения не предусматривают права эмитента осуществить досрочно их выкуп (погашение) и права владельца долговых обязательств досрочно предъявить их к выкупу (погашению) эмитентом;

· долговые обязательства, ставка купонного дохода (в случае купонных долговых обязательств) и номиналы которых являются фиксированными;

· долговые обязательства, объем выпуска которых, находящийся в обращении, составляет не менее 1 млрд. долларов США для долговых обязательств, номинированных в долларах США, не менее 1 млрд. евро – для долговых обязательств, номинированных в евро, и не менее 0,5 млрд. фунтов стерлингов – для долговых обязательств, номинированных в фунтах стерлингов;

· долговые обязательства, выпуски которых не являются выпусками, предназначенными для частного (непубличного) размещения.

Срок до погашения долговых обязательств иностранных государств на день их приобретения (день формирования портфеля) находится в диапазоне, ограниченном следующими сроками (в годах):

Таблица 1. Срок гашения обязательств

| Минимальный срок | 0,25 |

| Максимальный срок | 3 |

В настоящее время средства Фонда размещаются согласно следующей валютной структуре:

Таблица 2. Структура размещения средств

| Доллар США | 45% |

| Евро | 45% |

| Фунт стерлингов | 10% |

Министерство финансов Российской Федерации утверждает валютную структуру и указанный норматив срока до погашения, которые являются действительными для обоих упомянутых выше методов управления Фондом.

Министерство финансов Российской Федерации ежемесячно опубликовывает сведения об остатках средств Фонда на начало отчетного месяца, объеме поступлений средств и использовании средств Фонда в отчетном месяце.

Министерство финансов Российской Федерации представляет в Правительство Российской Федерации в составе отчетности об исполнении федерального бюджета квартальные и годовые отчеты о поступлении средств в Фонд, их размещении и использовании.

Правительство Российской Федерации направляет ежеквартальные (нарастающим итогом) и годовые отчеты в Государственную Думу Федерального Собрания Российской Федерации и Совет Федерации Федерального Собрания Российской Федерации о поступлении средств в Фонд, их размещении и использовании в составе отчетности об исполнении федерального бюджета.

Итак, это специальный бюджетный фонд, который регулируется федеральным законодательством о федеральном бюджете и Бюджетным кодексом, а так же постановлениями правительства РФ. Аккумулирование ресурсов в этом фонде происходило до сегодняшнего дня, я это подчеркиваю, потому что сегодня Президент подписал указ о том, что базовый уровень цен, при котором происходит формирование Стабилизационного фонда, повышается с $20 за баррель до $27 за баррель, за счет доходов от добычи и экспорта нефти.

Поскольку этот фонд бюджетный, то его средства находятся в оперативном управлении Министерства финансов РФ, и могут размещаться в долговых обязательствах иностранных государств. И что очень важно в этом случае – доходы от размещения не капитализуются, а относятся к доходам федерального бюджета.

Это еще раз подчеркивает специальную роль Стабфонда как бюджетного фонда. Соответственно, расходование средств Стабфонда предусматривается в условиях неблагоприятной конъюнктуры, когда цены на нефть опускаются ниже базового уровня.

В этой связи надо напомнить, что Стабфонд формируется из налоговых источников, определяемых нефтяной конъюнктурой, то есть, наполнение Стабфонда находится в четкой зависимости от внешнемировой конъюнктуры и только.

А от цен на другие сырьевые или близкие к таковым товары размеры Стабфонда не зависят. Так же законом определено, что базовый объем Стабилизационного фонда составляет 500 млрд. рублей, это неприкасаемый запас, статья 96 Бюджетного кодекса определяет это, и все остальное можно расходовать на какие-то цели. В частности, можно использовать ресурсы для ликвидации кассовых разрывов бюджета в определенных пределах в том случае, когда цена на нефть ниже базовой.

Зарубежный опыт подсказывает нам, что эта идея далеко не новая, в ряде стран, которые имеют сырьевой характер экономики, такие стабилизационные фонды существуют, хотя они по-разному институционально позиционированы.

В одном случае это стерилизаторы избыточного притока валюты от благоприятной конъюнктуры, в другом случае – это фонды будущего поколения. Существуют и другие фонды, так называемые фонды развития, но они в данном случае не имеют прямого отношения к теме нашего обсуждения.

1.3 Законодательная основа формирования и использования Стабилизационного фондаПорядок формирования и использования стабилизационного фонда первоначально регулировалась главой 13.1 «Стабилизационный фонд Российской Федерации» Бюджетного кодекса РФ. С 1 января 2008 года данный раздел утратил силу, и вместо него кодекс был дополнен главой 13.2 «Использование нефтегазовых доходов федерального бюджета».

Прежде всего, необходимо провести чёткую границу между управлением средствами Стабфонда и их использованием. Исходя из предназначения Фонда – служить стратегическим финансовым резервом страны, основными задачами управления являются защита его средств от обесценивания и обеспечение их высокой ликвидности. Обеспечение же высокой доходности от размещения средств, как правило, связано с большим риском, что входит в противоречие с изначальной функцией Фонда. Согласно постановлению Правительства, Минфин может управлять средствами Фонда двумя способами (как каждым в отдельности, так и одновременно):

· путём приобретения за счёт средств Фонда иностранной валюты в долларах США, евро и фунтах стерлингов Соединённого королевства и её размещения на счетах по учёту средств Стабфонда в иностранной валюте в Банке России. За пользование средствами ЦБ уплачивает проценты, установленные договором банковского счёта;

· путём приобретения за счёт средств Фонда долговых обязательств иностранных государств.

Перечень государств и требования к их долговым обязательствам определяет Правительство, а Минфин разрабатывает нормативную валютную структуру средств Фонда, нормативы минимального и максимального сроков до погашения выпусков долговых обязательств, порядок расчёта и зачисления процентов и порядок взаимодействия с Федеральным казначейством при проведении операций. 24 июля 2006 начался процесс перевода всех средств Фонда в иностранную валюту и 16 октября 2006 этот процесс был завершён.

С тех пор средства размещаются на валютных счетах ЦБ по мере их поступления. В настоящее время средства Фонда размещаются согласно следующей валютной структуре: доллар и евро – по 45%, фунт – 10%.

Срок до погашения долговых обязательств на день их приобретения (день формирования портфеля) находится в диапазоне, ограниченном следующими сроками (в годах): 0,25 – 3. ЦБ ежегодно уплачивает проценты, эквивалентные доходности портфелей, сформированных из долговых обязательств (к ним отнесены ценные бумаги правительств США, Великобритании и некоторых стран ЕС).

На момент разделения фонда на 1 февраля 2008 года фонд составлял 3 852 млрд. рублей.

За период с 24 июля 2006 года (дата начала инвестирования средств стабфонда) по 15 декабря 2007 года общий доход от инвестирования составил 174,78 млрд. руб. (за год с 15 декабря 2006 года по 15 декабря 2007 года – 151,89 млрд. руб.). Доходность от инвестирования в долларах США составила за год 10,94% годовых, в рублях – около 5%.http://ru.wikipedia.org/wiki/%D0%A1%D1%82%D0%B0%D0%B1%D1%84%D0%BE%D0%BD%D0%B4 - cite_note-2#cite_note-2

Любопытно, что в Постановлении правительства «О порядке управления средствами Стабилизационного Фонда РФ» от 21 апреля 2006 г. №229, страны, в ценные бумаги правительств которых Минфин может вкладывать денежные средства, расположены в алфавитном порядке, но в английском алфавите. «долговые обязательства в форме ценных бумаг правительств Австрии, Бельгии, Финляндии, Франции, Германии, Греции, Ирландии, Италии, Люксембурга, Нидерландов, Португалии, Испании, Великобритании и США, номинированные в долларах США, евро и английских фунтах стерлингов».

Этот факт дал основания оппозиции говорить о том, что закон о размещении средств стабфонда писался за рубежом.

Например, на сайте КПРФ можно найти утверждения[2]:

Характерно, что в постановлении правительства «о порядке инвестирования средств Стабфонда» страны, в ценные бумаги правительств которых Минфин может вкладывать денежные средства, расположены в странном порядке. Цитируем по официальному сайту Минфина РФ: «долговые обязательства в форме ценных бумаг правительств Австрии, Бельгии, Финляндии, Франции, Германии, Греции, Ирландии, Италии, Люксембурга, Нидерландов, Португалии, Испании, Великобритании и США, номинированные в долларах США, евро и английских фунтах стерлингов».

По какому принципу расположены страны, упомянутые в этом перечне? Не сразу и сообразишь, что они расположены строго в алфавитом порядке. Переведём названия стран на английский, и мы легко в этом убедимся. Действительно, английские названия этих стран расположены в строгом порядке латинского алфавита.

На каком языке писался оригинал данного постановления, вряд ли вызовет вопросы. Намного интереснее задаться вопросом об интеллектуальном уровне работников Минфина, допускающих столь обидные проколы при переводе «указивок» своих западных хозяев на русский язык. А также при их публикации в открытых «простому русскому быдлу» источниках…

Поводом для критики является также низкая эффектиность вложений средств Стабфонда. В мае 2006 года думская фракция «Родина» (Народная воля – СЕПР) предложила отправить в отставку глав Минфина Алексея Кудрина и МЭРТ Германа Грефа в связи с «неэффективным управлением» Стабилизационным фондом России.

«По нашему мнению и многочисленным оценкам независимых экспертов, эффективность управления средствами Стабилизационного фонда России находится на крайне низком уровне. За два последних года потери денежных средств фонда составили около 133 млрд рублей, что соизмеримо с объемом годового финансирования системы образования в 2005 году»

Приводимый некоторыми экономистами аргумент о необходимости вложения средств стабфонда в зарубежные активы для снижения инфляции, критикуется оппозиционными экономистами по следующим основаниям[3]:

· для снижения инфляции в первую очередь необходимо развитие конкуренции, в то время как текущая государственная политика ведет к увеличению роли государства и не способствует снижению монополизации

· ставки по вложениям в гособлигации других стран в первую очередь в США, существенно ниже ставок, кредитов, привлекаемых государственными компаниями (Газпром, Роснефть и др.), таким образом объем денег в экономике России не уменьшается, при этом увеличиваются объем процентных расходов.

2. Актуальные проблемы использования Стабфонда в России 2.1 Проблемы выбора модели функционирования Стабилизационного фонда

Вот уже более десяти лет экономисты России спорят об эффективности реформ 90-х годов XX века, связанных с переходом отечественной экономики от плановой к рыночной.

Сегодня нашей стране уже более или менее удалось оправиться от последствий экономических кризисов 90-х годов и стабилизировать национальную экономику, но наступил кризис 2008 года.

Правительство стало более осторожно подходить к планированию бюджетной политики. Последние шесть лет (начиная с 2004 г.) наше государство выходит с профицитом бюджета, что позволяет своевременно и даже досрочно погашать внешний долг и намечать перспективы экономического роста.

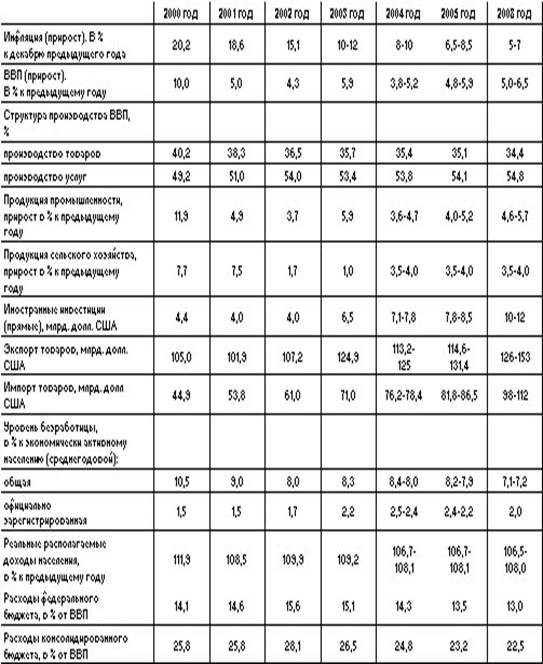

На сегодняшний день основным пунктом доходов федерального бюджета Российской Федерации является добыча и экспорт энергоресурсов. Это ставит российскую экономику в сильную зависимость от существенного изменения мировых цен на нефть, что может привести к колебаниям налоговых доходов федерального бюджета.

Сложившаяся ситуация ставит перед правительством нашего государства ряд проблем: во-первых, данный источник не вечен, что приводит к необходимости планирования его использования во временном интервале; во-вторых, экономически развитые страны уже давно разрабатывают программы энергосбережения; в-третьих, необходимо последовательно снижать зависимость государства от скачков мировых цен на энергоресурсы.

Производство, реализация на внутреннем рынке и экспорт нефти в 2009 г. характеризуется следующими данными: добыча составила 469,6 млн. тонн, что по отношению к 2008 г. – 102,2%, реализация на внутреннем рынке – 207,4 млн. тонн (106.2%), экспорт – 252,5 млн. тонн (98%).

В последнее время применительно к описанию российской экономике все чаще стали применять термин <голландская болезнь>, подразумевая под этим понятием в широком смысле зависимость экономики от конъюнктуры мировых рынков минерального сырья.

Термин <голландская болезнь> возник после известных экономических событий в Голландии, которая владеет крупнейшим в Европе газовым месторождением Гронинген и многими месторождениями в Северном море. В 1960-е годы Гронинген оказался <истинной золотой жилой>.

Но значительный приток денег в экономику привел к неожиданным последствиям: возрос уровень инфляции, безработицы, наблюдался спад производства на фоне экономического роста. Этот феномен заинтересовал экономистов и впервые был описан в 1977 году в журнале. С конца 1970-х годов зарубежные ученые М. Корден, П. Нири, В. Сальтер, С. Вайнбергер, П. Дазгупта, Р. Иствуд вели активные исследования механизмов возникновения и протекания <голландской болезни>. На основе теорий международной торговли, спроса и предложения факторов производства, макроэкономической динамики была создана модель стремительно развивающегося сектора, которая позволяет исследовать последствия бума в секторе экономики, производящим любой вид продукции. Такими секторами, как правило, являются сырьевые.

Учеными было замечено, что активное расширение производства и экспорта в одних отраслях неизбежно ведет к застою или даже падению производства в других отраслях и необходимости импорта. Таким образом, приоритетный сектор оттягивает ресурсы из промышленности, ухудшая положение всей экономики в целом. Модель стремительно развивающегося сектора позволила выявить и классифицировать ряд эффектов, через которые проявляется <голландская болезнь> в экономике:

1. <Голландская болезнь> проявляется тем сильнее, чем больше времени потребуется на устранение причин ее возникновения, поэтому более поздние ее стадии более разрушительны для экономики.

2. Высокая дифференциация рентабельности. Асимметричность роста отраслей и неравномерность распределения доходов.

3. Изменения в денежном секторе, вызванные увеличением валютной выручки.

В России о феномене <голландской болезни> впервые заговорили на официальном уровне в Министерстве экономического развития и торговли в 2001 г. Рост экспортной выручки позволяет наращивать капитальные вложения в добычу нефти и газа без увеличения производства. Средний показатель уровеня инфляции за 2000–2003 годы составил для России 16,5% в год. Национальная валюта Российской Федерации не стабильна, причем дальнейшее повышение реально эффективного курса будет оказывать серьезное влияние на снижение конкурентноспособности российской экономики.

Проанализировав сложившуюся ситуацию можно сказать, что в России наблюдаются все эффекты <голландской болезни>, о которых шла речь выше. В связи со сложившимися обстоятельствами Федеральным законом от 23 декабря 2003 года было принято решение образовать Стабилизационный фонд Российской Федерации.

До России опыт формирования фондов невозобновляемых ресурсов приобрели ряд стран-экспортеров природного сырья. Первые такие фонды стали появляться в 1970-е годы в странах, экономика которых в значительной степени зависит от экспорта минерального сырья.

Согласно Статье 96 Части второй Бюджетного кодекса Российской Федерации Стабилизационный фонд Российской Федерации – часть средств федерального бюджета, образующаяся за счет превышения цены на нефть над базовой ценой на нефть, подлежащая обособленному учету, управлению и использованию в целях обеспечения сбалансированности федерального бюджета при снижении цены на нефть ниже базовой. Под базовой ценой на нефть понимается цена на нефть сырую марки <Юралс>, эквивалентная 197,1 доллару США за одну тонну или 27 доллару США за баррель[4].

Источниками формирования Стабилизационного фонда выступают: налог на добычу полезных ископаемых в части нефти, экспортная пошлина на нефть и незапланированный профицит федерального бюджета. Как отмечают многие экономисты, принципиальное значение при установлении базовой цены должна иметь себестоимость добычи. В России данный показатель на большинстве месторождений превышает среднемировой уровень.

Опыт накапливания средств, получаемых за счет экспорта сырья, имеется у ряда стран. Некоторые страны просто изымают сверхдоходы и откладывают их на счетах в центральных банках, так поступают правительства Саудовской Аравии, Объединенных Арабских Эмиратов, Алжира. Другие государства предпочитают создавать для этих целей специальные фонды: Государственный нефтяной фонд Норвегии, Медный стабилизационный фонд в Чили, Фонд макроэкономической стабилизации в Венесуэле и др.

Любая модель стабилизационного фонда, как показывает международный опыт, должна основываться, прежде всего, на необходимости сглаживания колебаний доходов, поступающих в бюджет и формируемых за счет природной ренты. Как правило, выделяют две модели формирования такого фонда. Первая модель предполагает, что базовая цена на экспортируемые природные ресурсы устанавливается на уровне ниже среднего долгосрочного прогноза. Эта модель более подходит тем странам, в которых себестоимость продукции добывающих отраслей намного ниже среднемировых показателей. Вторая модель основана на разделении стабилизационного фонда по назначению и функциям и соответственно по механизму формирования его ресурсов.

Это позволяет создавать так называемый фонд <будущих поколений>, содержимое которого не тратиться на сглаживание колебаний в бюджетных доходах (для этого создается специальный фонд). Такая модель приемлема в странах с относительно ограниченными бюджетными ресурсами.

Общей предпосылкой создания Стабилизационного фонда в России является высокая зависимость финансовой системы от внешнеэкономических факторов. [5]

В 2009 году вклад добычи, переработки и транспортировки нефти и газа в суммарный ВВП 26%. Углеводороды обеспечили 59% от общей величины экспорта. В первом полугодии 2010 г. добыча, переработка и экспорт нефти и газа обеспечили 30% доходов всей бюджетной системы. Высокая зависимость российской экономики от сырьевого сектора представляет собой серьезный потенциальный источник неопределенности.

Для России особый интерес представляет опыт Государственного нефтяного фонда Норвегии, учрежденного в 1990 г. с целью поддержания бюджета в долгосрочном периоде. Причинами основания данного фонда послужили, во-первых, чрезмерная нагрузка на пенсионную систему в связи с увеличением среднего возраста населения страны, во-вторых, снижение объемов добычи нефти.

Ресурсы аккумулируются в фонде только при условии исполнения государственного бюджета с профицитом. В долгосрочном плане бюджетное планирование Норвегии ориентируется на уровень цены на нефть 13 долларов за баррель, что позволяет фонду аккумулировать ресурсы даже при снижении мировых цен на нефть. Необходимо отметить, что фонд функционирует в условиях жесткой фискальной политики. Последний фактор применительно к России позволяет некоторым экономистам говорить о вреде влияния государства через налоговую и таможенную систему на экономическую активность отечественных нефтяников, которые в сложившихся условиях предпочитают вкладывать инвестиции не в российские, а в зарубежные проекты. Так в первом полугодии 2010 г. по сравнению с аналогичным периодом прошлого года значительно усилился отток частного капитала из страны – с 24,5 млрд. до 32 млрд. долларов.

Критику создания Стабилизационного фонда в России вызывает так же опасение превращения его средств в своего рода пассивную копилку, что может существенно повлиять на сужение финансовых основ экономического роста, и как следствие не способствовать повышению уровня жизни населения нашего государства.

Согласно Бюджетному кодексу Российской Федерации средства фонда, как и средства Государственного нефтяного фонда Норвегии, могут размещаться в долговые обязательства иностранных государств.

Структура такого инвестирования утверждается ежегодно постановление правительства. Управление средствами самого Стабилизационного фонда находится в ведении Министерства финансов. Для обеспечения сохранности средств, а также сдерживания темпов роста реального обменного курса в условиях высоких цен на нефть средства фонда должны храниться в иностранной валюте.

Важная роль отводится правительством Стабилизационному фонду Российской Федерации в отношении стерилизации денежной массы. Использование значительного объема средств внутри страны, полученных за счет высоких цен на нефть, создает для макроэкономической политики проблему превышения денежного предложения над спросом.

Жесткая бюджетная политика и накапливание избыточных для экономики денег частично помогает решить данную проблему. Законодательством нашей страны предусмотрена обязательная продажа экспортерами части своей выручки в иностранной валюте Центральному банку России. Так как международные эксперты прогнозируют дальнейшее повышение цен на нефть, то следует ожидать, что правительство будет вынуждено допустить серьезное укрепление рубля, что крайне негативно отразится на положении отечественных товаропроизводителей. Необходимо учитывать, что расходование средств Стабилизационного фонда внутри страны или дальнейшее повышение цены отсечения приведут к росту инфляции.

Следует отметить, что средства Стабилизационного фонда России могут использоваться для финансирования дефицита федерального бюджета при снижении цены на нефть ниже базовой, а также на иные цели в случае, если накопленный объем стабилизационного фонда превышает 500 млрд. рублей.

Минфин РФ разработал программу погашения (досрочного) внешнего долга государства при использовании ресурсов Стабилизационного фонда.

Как считает А. Кудрин, подобные операции пока являются наиболее эффективными способами расходования средств фонда, т. к. позволяют России значительно сэкономить на процентных платежах.

После создания стабилизационного фонда на него стали возлагаться серьезные надежды, такие как сдерживание темпов инфляции, обеспечение экономического роста, активизация инвестиционной деятельности внутри страны. Однако это требует тщательного планирования и эффективного использования его средств на нужды развития государства. В условиях спада мировой экономики и перехода в постиндустриальную стадию развития человеческого общества, правительство нашей страны просто не имеет право на ошибки.

2.2 Анализ альтернатив использования ФондаИтак, в Российской Федерации в целях обеспечения сбалансированности федерального бюджета при снижении цены на нефть был сформирован Стабилизационный фонд, который представляет собой часть средств федерального бюджета.

В качестве источников его формирования были определены дополнительные доходы федерального бюджета, образуемые за счет превышения цены на нефть марки «Юралс» над базовой ценой, и остатки средств федерального бюджета на начало соответствующего финансового года.

Средства Стабилизационного фонда, в соответствии с Бюджетным кодексом РФ, могут использоваться для финансирования дефицита федерального бюджета при снижении цены на нефть ниже базовой, а также на иные цели в случае, если накопленный объем средств Стабилизационного фонда превышает 500 млрд руб.

В целом Стабилизационный фонд играет существенную роль, стерилизуя значительную часть избыточных доходов, полученных в результате установления высоких мировых цен на нефть и снижая тем самым инфляционное давление на экономику.

Вместе с тем бюджетным законодательством предусмотрена возможность размещения средств Стабилизационного фонда и получение соответствующих доходов. Так, эти средства могут быть направлены на формирование инвестиционного портфеля, включающего в себя денежные средства в иностранной валюте, к которой относятся доллары США, евро, фунты стерлингов, и долговые обязательства иностранных государств в форме ценных бумаг правительств ряда стран Западной Европы и США.

В развитие указанных положений законодательства правительством Российской Федерации были приняты соответствующие правовые акты.

Однако по итогам нескольких лет операции по размещению средств Стабилизационного фонда в иностранные долговые обязательства не проводились.

Это связано с тем, что, по мнению Минфина России, схема размещения средств Стабилизационного фонда, предусмотренная в соответствующих решениях правительства Российской Федерации, не обеспечивала юридическую безопасность средств федерального бюджета, которые могли быть вложены в долговые обязательства иностранных государств и размещены на зарубежных финансовых рынках, и, соответственно, не исключала возможность наложения на них ареста.

При этом следует подчеркнуть, что в соответствии с постановлением правительства Российской Федерации «О порядке управления средствами Стабилизационного фонда Российской Федерации» (п. 2) Минфину России поручалось от имени правительства Российской Федерации заключить с Банком России договор об управлении средствами Стабилизационного фонда, в котором должны быть отражены условия размещения указанных средств. Однако до настоящего времени данный договор не заключен, а условия, на основании которых средства Стабилизационного фонда переданы Банку России, в правительство Российской Федерации не представлялись.

Впрочем, как и соответствующие расчеты и обоснования по уровню доходности от возможного размещения средств за этот период.

Внесенная в правительство Российской Федерации новая редакция проекта постановления правительства Российской Федерации о порядке управления средствами Стабилизационного фонда не решает задачи повышения эффективности использования средств, обеспечения транспарентности проведения операций, а также существенно не отличается от действующего порядка управления средствами Стабилизационного фонда.

Кроме того, отсутствует юридическое заключение, в котором должны были быть отражены вопросы, каким образом и в какой степени будут защищены средства Стабилизационного фонда в случае их размещения в иностранные активы.

По этим причинам председателем правительства Российской Федерации упомянутый проект постановления был возвращен в Минфин России на доработку.

Таким образом, средства Стабилизационного фонда фактически до настоящего времени лежат «мертвым грузом». Это подтверждается тем, что Минфин России в отчетах указывает доход от размещения средств Стабилизационного фонда равным нулю.

Следует подчеркнуть, что в среднесрочной перспективе Минфином России также не предусматривается поступлений в федеральный бюджет средств от размещения Стабилизационного фонда.

В этой связи возникает вопрос о том, в какой степени средства Стабилизационного фонда обесцениваются в результате инфляции.

По данным специалистов Счетной палаты Российской Федерации, инфляция «съела» около 60 млрд. руб., Института комплексных стратегических исследований (ИКСИ) – 99,6 млрд. руб., аудиторско-консалтинговой компанией ФБК эти потери оцениваются в 132,2 млрд. руб. Имеются сходные оценки и других исследовательских центров.

Таким образом, размер потерь может быть сопоставим с объемом средств, выделяемых на реализацию ряда национальных проектов. При этом вполне вероятно, что объем потерь от инфляции в последующие годы будет только возрастать прямо пропорционально общему увеличению средств в Стабилизационном фонде.

Кроме того, следует иметь в виду, что в случае снижения мировой цены на нефть и, соответственно, ослабления реального курса рубля к доллару США в условиях высокой инфляции значительно повышаются риски, связанные с обеспечением сохранности средств Стабилизационного фонда.

Очевидно, что необходимо подготовить комплекс мер, направленных на сохранение средств Стабилизационного фонда и повышение доходности операций с ними.

В этих целях, на наш взгляд, можно было бы предусмотреть возможность направления средств Стабилизационного фонда на приобретение акций иностранных компаний, имеющих высокий инвестиционный рейтинг.

В этом случае из средств Стабилизационного фонда можно сформировать инвестиционный портфель, который бы включал в себя три вида активов: долговые обязательства иностранных государств, денежные средства в иностранной валюте и акции надежных иностранных компаний.

Средства Стабилизационного фонда могут быть разделены на две части. Первую часть (2/3 от суммы средств Стабилизационного фонда) предлагается размещать в долговые обязательства иностранных государств и денежные средства в иностранной валюте. В соответствии с законодательством операции по размещению этой части средств Стабилизационного фонда осуществляются Банком России. Вместе с тем можно также рассмотреть возможность передачи, например, 10% этого пакета на конкурсной основе соответствующей управляющей компании, имеющей высокий рейтинг, для вложения в индексные фьючерсы и опционы. В случае положительного опыта по данному виду размещения средств эта доля может быть постепенно увеличена.

Вторую часть (1/3 от суммы средств Стабилизационного фонда) следовало бы разместить в акции иностранных компаний. Это могут быть акции нескольких сотен надежных и устойчивых иностранных компаний, относящихся к категории «голубых фишек», не связанных с нефтяным бизнесом, функционирующих в различных отраслях и сферах экономики и расположенных в разных странах, что позволит диверсифицировать портфель и повысить его надежность. При этом с целью минимизации рисков необходимо при формировании пакетов акций предусматривать, что они вкладываются на достаточно длительные сроки.

Для управления портфелем акций представляется целесообразным привлечь на конкурсной основе надежную профессиональную управляющую компанию. При проведении конкурса в качестве основных условий выбора компании и передачи акций ей в управление в том числе должно быть обеспечение приемлемого уровня доходности при минимизации рисков и гарантии возврата средств с учетом их страхования.

Для выработки стратегии инвестирования средств Стабилизационного фонда было бы целесообразно сформировать наблюдательный совет с участием представителей администрации президента Российской Федерации, правительства Российской Федерации, Минфина России, Банка России, Минэкономразвития России, ФСФР России. Кроме представителей от указанных органов государственной власти в состав совета целесообразно было бы включить экспертов с мировым именем.

Совет будет осуществлять контроль за действиями управляющей компании, принимать решения об аудиторской проверке годовой финансовой отчетности, определять аудиторскую организацию, а также устанавливать размер вознаграждения управляющей компании в соответствии с имеющимся мировым опытом. Было бы целесообразно, чтобы при наблюдательном совете работал финансовый консультант из числа признанных, авторитетных компаний.

Использование указанной схемы предполагает минимальное участие чиновников, что снижает субъективность при принятии соответствующих решений и таким образом в целом повысит эффективность управления средствами Стабилизационного фонда.

Следует отметить, что определенный опыт по использованию средств стабилизационных фондов имеется в ряде стран. В частности, Норвежский государственный нефтяной фонд размещен в иностранных финансовых активах, в том числе в государственных облигациях и ценных бумагах различных компаний. Текущее управление активами фонда осуществляется норвежским Центральным банком. При этом частью облигационного портфеля управляли Barclays Global Investors и PanAgora Asset Management, а акциями – APS Asset Management, Fidelity Pensions Management и Schroder Investment Management.

Доходы, полученные от размещения средств Стабилизационного фонда в соответствии с бюджетным законодательством, зачисляются в федеральный бюджет. Вместе с тем было бы целесообразно рассмотреть возможность направления указанных дополнительных доходов на пополнение самого Стабилизационного фонда.

Таким образом, по оценкам экспертов, доходность от вложения части средств Стабилизационного фонда Российской Федерации в акции иностранных компаний может составить около 5% годовых.

Средства Стабилизационного фонда должны прежде всего работать на развитие экономики страны.[6]

2.3 Зарубежный опыт создания и использования Стабилизационного фондаОбщеизвестно, что фонд, формируемый из части доходов бюджета, обеспеченных высокими ценами на нефть, может обезопасить экономику на годы неблагоприятной экономической ситуации. Стабилизационный фонд (первое время его называли Фондом будущих поколений) казался эффективным способом борьбы с ежегодными попытками направить дополнительные доходы бюджета на противоречащие политике государства цели.

Возникал вопрос: какие источники доходов закрепить за Стабилизационным фондом? Это могли быть дополнительные налоговые поступления, формирующиеся в экспортных отраслях. Например, определенная доля акцизов или экспортной пошлины на нефть или на нефть и газ. Иного мнения придерживались специалисты Института экономики переходного периода (ИЭПП). Они считали, что источником формирования Фонда должны быть все доходы федерального бюджета, возникающие при превышении цен на нефть среднего уровня за последнее десятилетие. Логика их рассуждений выглядела так: одних акцизов и пошлин недостаточно, чтобы накопить существенную сумму. Кроме того, изменение цен на нефть влияет на экономику большинства отраслей, и поэтому перечислять финансовые ресурсы в Фонд должны не только экспортеры. При этом перечислять в Фонд надо не абстрактный профицит, который можно искусственно создать, сократив расходы бюджета, и также искусственно упразднить, увеличив эти расходы.

При этом самым сложным вопросом оставалась проблема, кому доверить управление средствами фонда. В странах, где действуют аналогичные структуры, фондами управляет центробанк, минфин либо отдельное агентство. Не менее сложным для решения был вопрос, что будет происходить с деньгами Стабилизационного фонда. В мировой практике средства таких фондов вкладываются в доходные надежные бумаги, преимущественно за рубежом. В России было принято решение вкладывать средства Стабфонда в наиболее ликвидные ценные бумаги западных государств.

Стабилизационные фонды (фонды будущих поколений) существуют в странах, где существенная часть доходов бюджета формируется за счет поступлений от экспорта природных ресурсов (нефть, медь, фосфаты). Эти фонды предназначены для сглаживания колебаний доходов и расходов в годы неблагоприятной конъюнктуры.

Рассмотрим отдельные зарубежные аналоги[7].

Норвегия. Норвежский государственный нефтяной фонд выполняет две функции: стабилизационную и сберегательную. Правительство создало Фонд в 1990 г. для решения двух проблем: старения населения и снижения объемов добычи нефти. Деньги в фонд поступают при условии профицита бюджета. Как и в России, он определяется уровнем цен на нефть. Строгой формулы, по которой производятся отчисления, не существует, каждый раз их объем утверждается Парламентом. Он же принимает решение об использовании средств. Управляет текущими активами Фонда Центробанк, а направления инвестирования определяет Минфин. Благодаря тому что Правительство Норвегии в 1990 г. проводило жесткую фискальную политику, а в стране наблюдался экономический подъем, максимальное годовое отчисление средств из бюджета составило 6% ВВП.

Чили. Медный стабилизационный фонд был создан в 1985 г. для стабилизации курса валюты и доходов бюджета. Механизм его формирования следующий: Правительство Чили ежегодно определяет долгосрочную цену на медь и рассчитывает объем перечисляемых в фонд средств по определенной формуле, в зависимости от превышения фактической цены по экспортным контрактам над базовой долгосрочной. Особенность заключается в том, что эти правила применяются к государственной медной компании и, по сути, являются для нее дополнительным налогом. Средства Фонда приравниваются к золотовалютным резервам и управляются ЦБ. Правительство может их использовать в случае, если цена меди ниже базовой. Средства Фонда направляются на выплату внешнего долга и субсидирования цен на бензин.

Венесуэла. Фонд макроэкономической стабилизации был создан в 1998 г., когда мировые цены на нефть упали до 8 – 9 долл. за баррель, для стабилизации доходов бюджета центрального Правительства, правительств регионов и государственной нефтяной компании. Формируется Фонд следующим образом: исходя из средней цены на нефть за последние пять лет рассчитываются базовые доходы бюджетов правительств и компании и все поступления свыше базовой величины направляются в Фонд. Его средства управляются Центробанком и инвестируются в иностранные финансовые активы. Решение о расходовании средств Фонда принимает Парламент.

Фонды будущих поколений (Аляска, Кувейт, частично к этому типу относится Фонд Норвегии) формируются по тому же принципу, что и стабилизационные, но рассчитаны на использование после того, как месторождения природных ископаемых будут исчерпаны.

В последнее время Стабилизационный фонд являлся главным инструментом, сдерживающим объем денежной массы в России. В случае если бы средства, находящиеся в нем, попали в обращение, случился бы инфляционный скачок.

Ряд членов Правительства считают, что сложившаяся ситуация оставляет им один выход – тратить средства из Стабилизационного фонда не на внутренние, а на внешние цели. Вопрос лишь в том: что следует предпринимать через пять лет в случае, если при сохранении современных тенденций государство расплатится с основными кредиторами и будет вынуждено расходовать деньги Стабфонда на внутренние цели?

В этом случае основной вклад в бюджет будет вносить промышленность, а также международная торговля (с учетом того, что таможенные сборы составляют до 40% доходов бюджета).

Легче всего «связать» денежную массу путем инвестиций в новые проекты. Но для этого, во-первых, необходимо создать в России нормальный рынок венчуров и высокотехнологичных компаний, готовых с пользой вернуть инвестиции, а во-вторых, решить проблемы, постоянно сопутствующие государственному инвестированию[8]. И если реализация идеи создания технопарков и увеличения финансирования отдельных научных проектов может быть успешной, то недостатки в сфере государственного инвестирования общеизвестны: это и нарушения в графике финансирования, и слабый контроль за инвестициями, и несоответствие объемов финансирования поставленным задачам. Сложно предсказать и возможные последствия инвестирования российских средств за рубеж, особенно после планируемого превращения рубля в конвертируемую валюту, а значит, придания накопленной рублевой массе международного статуса.

Вместе с тем, для того чтобы эффективно бороться с инфляцией, предпочтительно смешанное финансирование крупных проектов. Например, Минприроды предложило долгосрочную 15-летнюю программу по совместному освоению Сахалинского шельфа с иностранными компаниями, что потенциально требует миллиардных или, по словам главы Минприроды, неограниченных вложений. Возможно, что после успешной работы технопарков появятся и перспективные инновационные программы, а бюджет станет прозрачным и будет состоять, как и планируют члены Правительства, лишь из затрат на целевые федеральные программы.

Сверхдоходы от экспорта нефти, которые формируют Стабилизационный фонд, можно потратить гораздо более эффективно, резко снизив налогообложение. Причем снижать налоги следует избирательно, прежде всего стимулируя рост высокотехнологичных отраслей, которые имеют экспортный потенциал, а не сырьевой. За счет этого возможно снижение зависимости экономики от пресловутого нефтяного фактора.

Кроме этого, Стабилизационный фонд в конечном итоге – это нефть, добытая из недр нашей страны и превращенная в абстрактные эквиваленты в виде ценных бумаг или денежных знаков. По подсчетам специалистов, это 60 – 70 миллионов тонн природного ресурса, который принадлежит как нашим современникам, так и прошлым поколениям и будущим. Следовательно, средства Стабилизационного фонда следует использовать для улучшения медицинского обслуживания населения, для предотвращения демографической катастрофы путем существенного повышения пособий на детей, многодетным родителям и матерям-одиночкам, необходимо стимулировать инвестиции и т.д.

Если стимулировать инвестиции с помощью налоговых режимов, у субъектов экономической деятельности появятся дополнительные деньги, часть которых может быть направлена на выплату зарплат. Другая часть будет тратиться на инвестиции, на развитие производства и получение реальных результатов. Этот процесс поможет противостоять инфляции и будет способствовать экономическому росту.

Кроме того, высокие прибыли, которые сегодня образуются от продажи энергоносителей, следует вкладывать в развитие инфраструктуры и экономики тех регионов, где добываются эти энергоресурсы.

Учитывая то что Конституционный Суд в 1993 г. обязал Правительство признать внутренний долг нашего народа, можно израсходовать часть Стабилизационного фонда на выплаты некоторым социально незащищенным категориям граждан, компенсировав утраченные сбережения.

В целом при использовании средств Стабфонда на цели инвестирования существует два варианта. Первый – это направление средств за границу, на что ориентирует опыт Норвегии, которая пользовалась дивидендами, полученными от зарубежных инвестиций. Но так как в Норвегии населения в два раза меньше, чем в Москве, для России она является не самым лучшим примером. Не следует забывать и о том, что 20 лет назад финансовый мировой рынок был более стабилен. В настоящее время на макроэкономику влияет перманентный валютно-финансовый глобальный кризис: не существует устойчивых, высоконадежных ценных бумаг, крайне нестабилен курс доллара, рынок ценных бумаг находится в фазе хаотического и кризисного состояния. Поэтому более предпочтительным может стать инвестирование средств Стабфонда в экономику нашей страны. При этом также возможны два варианта. Так, во-первых, государство может само инвестировать в инфраструктуру, в здравоохранение, в наукоемкие технологии, в подготовку специалистов. Это долгосрочные, нужные инвестиции. Второй вариант – помощь частному бизнесу, а именно мобилизация инвестиционных ресурсов. На наш взгляд, наиболее приоритетными и эффективными направлениями использования средств Стабфонда являются наука, образование и здравоохранение.

Также необходимо отметить, что Россия в ближайшие годы переходит на среднесрочное бюджетное планирование: впервые у страны появился трехлетний бюджет 2008–2010. В бюджетном законодательстве четко обозначено намерение государства постепенно устранить зависимость от нестабильной конъюнктуры мировых цен на энергоресурсы. Ставка будет сделана на диверсификацию экономики, инновации и обрабатывающую промышленность. Аналитики признают, что такое планирование обеспечит стабильность и прозрачность бюджетной политики, но отмечают, что первый трехлетний бюджет – это все же первый опыт и не стоит ждать безукоризненности его исполнения. Отличительной особенностью такого бюджета станет изменение структуры доходов с разделением их на нефтегазовые и не нефтегазовые.

С 2008 г. Стабфонд разделен на Резервный фонд (ст. 96.9 Бюджетного кодекса РФ) и Фонд будущих поколений (ст. 96.10 Бюджетного кодекса РФ). Первый, по определению вице-премьера Александра Жукова, должен стать «подушкой безопасности» для национальной экономики, второй же обеспечит направление доходов от нефтегазового сектора на решение задачи диверсификации экономики. Все нефтегазовые доходы (ст. 96.6 Бюджетного кодекса РФ), за исключением нефтегазового трансферта (ст. 96.7 Бюджетного кодекса РФ), будут направляться в эти Фонды. По прогнозу Минфина, нефтегазовые доходы федерального бюджета снизятся с 8,2% ВВП в 2008 г. до 5,3% ВВП в 2010 г. Это также связано с тем, что в ближайшие годы нефтедобыча будет прирастать не более чем на 2,3% в год, а это ниже запланированного роста экономики (6% ежегодно).

Резервный фонд сформирован 1 февраля 2008 г. за счет перечисления из Стабфонда суммы, равной 10% ВВП 2007 г. (в бюджете на 2008 г. заложен объем Фонда в размере 3500000000,0 тыс. руб.)[9]. Далее размер Фонда будет исчисляться в объеме 10% ВВП соответствующих лет. Если накопленный объем средств Резервного фонда превысит эту величину, то, как записано в БК РФ, начнется «наполнение Фонда будущих поколений». Уже к концу 2008 г. объем Резервного фонда, по расчетам, может достигнуть 3 трлн. 69 млрд. рублей, а объем Фонда будущих поколений составит примерно 600 млрд. рублей. При этом в Бюджетном кодексе РФ прописано, что тратить на текущие расходы можно будет деньги только из Резервного фонда. За счет его средств планируется сформировать нефтегазовый трансферт, за счет которого будет покрываться так называемый нефтегазовый дефицит (ст. 96.7 Бюджетного кодекса РФ) федерального бюджета.

Точная величина нефтегазового трансферта, в соответствии с новой редакцией БК РФ, должна утверждаться законом о бюджете на очередной финансовый период. Одобренные поправки в БК РФ также устанавливают, что нефтегазовый дефицит бюджета (дефицит бюджета, рассчитанного без учета нефтегазовых доходов) не может превышать 4,7% ВВП прогнозируемого периода.

Фонд будущих поколений (на первых порах) предполагается в значительно меньших размерах. В этот Фонд планируется направлять оставшуюся часть нефтегазовых доходов. Изменение цен на нефть не должно оказывать влияния ни на бюджетные доходы, ни на Фонд будущих поколений, поскольку они отразятся только на размере Резервного фонда (если цена на нефть будет ниже прогнозной, то доходы Фонда упадут, если выше – возрастут).

При этом средства Резервного фонда предполагается размещать в наиболее ликвидные ценные бумаги иностранных государств на развитых рынках. «Это делается затем, чтобы, если потребуются деньги, в любой день можно было их реализовать», – пояснил министр финансов Алексей Кудрин. Средства Фонда будущих поколений, по его словам, предполагается размещать в другие ценные бумаги, более рискованные, но доходность по которым предполагается более высокой – 6,5 – 7%. Управление средствами Резервного фонда и Фонда будущих поколений будет осуществляться Министерством финансов РФ (ст. 96.11 Бюджетного кодекса РФ). При этом средства указанных Фондов будут размещаться и учитываться на отдельных счетах, открытых Федеральному казначейству в Центральном банке РФ (ст. 96.12 Бюджетного кодекса РФ).

Остается добавить, что вдумчивое и грамотное наполнение этих Фондов и, что не менее важно, ответственное их использование во благо общества и будущих поколений являются залогом социально-экономического развития страны.[10]

3. Проблемы и перспективы развития Стабилизационного фонда 3.1 Проблемы отслеживания денежных потоков Стабилизационного фонда

Причиной повышенного внимания экономистов, финансистов, юристов, социологов, политологов, наконец, широкой общественности не только к механизму управления Фондом, но даже к самой идее его создания являются существенные расхождения, наблюдаемые в теории и практике его функционирования. Несмотря на большой, накопленный в научном мире опыт дискуссий по вопросам существования Фонда, возможно еще рассмотрение некоторых проблем, которые, на наш взгляд, можно отнести к основным, связанным с реформированием Фонда. Наряду с положительным позиционированием Фонда, на формирование благоприятного имиджа отрицательно влияют несколько факторов, в частности: а) неэффективное правовое обеспечение; б) сомнительная экономическая целесообразность; в) организационные проблемы и г) высокий рост недовольства налогоплательщиков и психоэмоциональной напряженности в обществе.

Денежные потоки – штука загадочная. Понять как, куда, а, главное, по чьему распоряжению движутся бюджетные средства, как оказалось, также является тайной за семью печатями. Особенно всех волнует ситуация со Стабилизационным фондом, куда стекаются сверхдоходы от экспорта нефти.

Точной информации о его состоянии практически нет[11]. Слухи ходят разные – вплоть до того, что Стабфонд «под шумок» давно разворовали. Такие сомнения гложут даже депутатов Государственной думы. Последние, правда, не стали гадать на кофейной гуще и решили разобраться в ситуации с бюджетными средствами.

На очередном заседании депутат Сергей Попов поднял вопрос о ситуации со Стабилизационным фондом. Дело в том, что российский стабилизационный фонд, в который поступает часть доходов от нефтяного экспорта во время рыночной активности, был создан в начале 2004 года. В Бюджетный кодекс на этот счёт была внесена глава, регулирующая отношения, связанные со Стабилизационным фондом.

В частности, в ней оговаривалось, что управление осуществляется Министерством финансов в порядке, устанавливаемым Правительством Российской Федерации. Однако, как рассказал «ПРАВДЕ. Ру» Сергей Попов, до сих пор этот порядок не определен. В Минфине могут рассуждать следующим образом: управлять средствами Стабфонда на законных основаниях можно при условии соответствующего постановления Правительства, а раз его нет, то и управлять не надо.

«Стабилизационный фонд сопоставим с годовым бюджетом страны, который принимается в четырёх чтениях Госдумой и вообще абсолютно прозрачен, – говорит Сергей Попов. – А тут колоссальные деньги, которые неизвестно, как крутятся, и неизвестно, куда идут. Поэтому мной и был задан вопрос: в каком порядке происходит управление и какими документами он утверждён», – говорит депутат.

В результате, депутаты Госдумы согласились с доводами своего коллеги и поручили комитету по бюджету и налогам запросить в Минфине РФ информацию о том, на основании каких документов и в каком порядке министерство финансов осуществляет управление средствами стабилизационного фонда.

Кроме того, эта же комиссия отправит запрос в Правительство РФ, с требованием предоставить перечень иностранных государств, в долговые обязательства которых могут размещаться средства стабилизационного фонда, а также документ, которым утвержден этот перечень. По словам Сергея Попова, то, что деньги вкладываются в иностранные ценные бумаги, не является секретом. Хотя официально, по данным Минфина, Стабфонд как лежал, так и лежит на рублевых счетах Центробанка.

Проблемы в данном случае возникают в следующем. Во-первых, лишь небольшая часть из Стабфонда инвестируется в ценные бумаги. Следовательно, деньги реально обесцениваются. Во-вторых, совершенно непонятно, куда они вкладываются. Перечень государственных ценных бумаг, в которые вкладываются деньги, должен устанавливаться правительством, но, как можно заранее догадаться, такого перечня в природе не существует.

«Кроме того, складывается следующая ситуация, – разъясняет Попов, – мы вкладываем деньги в американские ценные бумаги, американцы за эти деньги покупают у нас нефть, и в конечном итоге у нас остаются бумаги, у них – нефть», – резюмирует депутат.

Есть и ещё один момент, который не был озвучен Сергеем Поповым на пленарном заседании, но который не менее важен. В законе сказано, что отдельные полномочия по управлению средствами Стабфонда могут быть переданы Центральному банку в соответствии с договором между ним и Правительством РФ. О факте наличия или отсутствия такого договора депутату опять-таки не удалось ничего выяснить, в связи с чем он также намерен отправить письмо с соответствующим запросом в Центробанк. «Вдруг у них договор есть, но они не управляют», – предположил Попов.

Вообще же, вопросы по стратегии управления средствами Стабилизационного фонда возникали уже не раз. С одной стороны, мало приятного, когда огромные деньги лежат без дела; с другой – ещё никто не отменял известную долю риска, возникающую при инвестировании средств куда-либо; с третьей – мало кому хочется брать на себя ответственность за управление Стабфондом и оказываться под огнём критики.

Возможно, что никаких причин для беспокойства нет и деньги находятся в целости сохранности. По крайней мере, Сергей Попов не выступает с позиции прокурора, обвиняя Минфин или Правительство в мошенничестве, а только лишь пытается установить факты. «Словами сказать можно что угодно, а меня интересуют документы – потом будем разговаривать более предметно», – подчеркнул депутат.

3.2 Практические вопросы по оптимизации формирования и использования СтабфондаЗаслуживают внимания вопросы оппонентов Фонда о его экономической целесообразности ввиду несоблюдения разумной логики обращения финансов. В то время когда финансовые российские резервы размещены в кредитных учреждениях зарубежных стран, не вызывая там инфляции, а, напротив, работая на экономический рост и процветание этих стран, реальный сектор экономики России пребывает на голодном финансовом пайке, в жестких границах, очерченных денежными властями. Многие ведущие ученые напоминают, что при выработке стратегии и тактики Фонда не учитывается самый главный экономический закон, согласно которому деньги должны «работать». По мнению С.М. Глазьева, темпы экономического роста были бы почти вдвое выше, если бы правительство не замораживало 1/4 бюджетных доходов в Стабилизационном фонде, средства которого размещаются за рубежом. Было бы ответственно и разумно, рассчитавшись с долгами, направить денежный поток Фонда на развитие приоритетных национальных проектов в образовании, науке, здравоохранении, социальной сфере.

Все предложения по оптимальному использованию средств Стабфонда можно классифицировать по трем направлениям.

Во-первых, это продолжение практики досрочного погашения из его средств внешнего государственного долга с параллельным досрочным (до погашения) приобретением на рынке российских еврооблигаций. Это позволит стабилизировать рынок российских еврооблигаций в период резкого падения их котировок и сэкономить на выплате процентов по ним.

Во-вторых, финансирование за счет Стабилизационного фонда обслуживания внешнего государственного долга, а также выплаты внешних государственных долгов, у которых наступил срок погашения. Это позволит резко снизить эмиссию госбумаг. Скорость развития рынка по пирамидальному образцу будет снижена, а замещение внешнего госдолга более дорогим внутренним госдолгом приостановлено. Высвободившиеся бюджетные средства можно будет расходовать на государственные инвестиционные программы, повышение социальных выплат и т.п.

В-третьих, выдача из накоплений Стабилизационного фонда валютных кредитов крупнейшим государственным корпорациям.

Наконец, в-четвертых, направление части средств Стабилизационного фонда на приобретение акций российских предприятий.

Следует также отметить, что если основной задачей Программы социально-экономического развития Российской Федерации, направленной на среднесрочную перспективу, является повышение качества жизни населения, если в Российском государстве приняты стандарты развития общества социального благосостояния, нельзя оставлять без внимания общественное мнение и психологическое состояние налогоплательщиков. Для расчета реального уровня жизни населения социологи используют термин «децильный» коэффициент (т.е. берутся 10% самых богатых людей в регионе, 10% самых обездоленных и сравниваются по доходам). По данным московского отделения Росстата, показатель указанного коэффициента в столице равен 41. Для сравнения: в развитых европейских странах этот коэффициент колеблется в районе 6 – 9, в США – 10 – 12. В российских условиях увеличения разрыва в доходах населения в общественном сознании сложилось прочное негативное мнение, основанное на непонимании действий правительства по распоряжению Фондом.

Действительно, неактуальным и не соответствующим действительности является довод о предназначении Фонда как «подушки безопасности на черный день». В стране, где 40 млн. населения находятся за чертой бедности, где более 15 млн. пенсионеров получают пенсии ниже прожиточного уровня, где разрыв между обеспеченными и необеспеченными гражданами достиг колоссальных размеров, должна уже идти речь не о «черном дне» от слова «день», а от слова «дно». «Черный день» – это пройденный этап, погружение на «черное дно» – вот реальность для подавляющего большинства россиян.

Изменения, происходящие в нашем обществе, связанные с разрушением экономики, ее правового регулирования, краха финансов повлекли за собой падение духовности, нравственности, культуры в обществе, расширения охвата населения коррупцией, несоответствия нормативно-правовой базы фондов в рамках налогово-бюджетной политики.

Ввиду того, что Стабилизационный фонд и три «новых» фонда представляют собой совокупность норм, они должны регулироваться нормами финансового права, в том числе нормами налогового, бюджетного и административного права.

Ввиду того, что деньги в фондах являются не только частью федерального бюджета, но и остаются частью средств каждого гражданина, эффективная реализация фондов в социально-экономической жизни государства немыслима без научно обоснованной государственной политики, понятной простым налогоплательщикам[12].

Для того чтобы один эксперимент с образованием Стабилизационного фонда не явился элементарной заменой другим – в форме образования «новых» трех фондов, со сложным, запутанным, непонятным механизмом управления, необходима последовательная налогово-бюджетная политика федерального правительства, которая бы соответствовала как требованиям современного государства, так и интересам социально-экономического развития России.

3.3 Предложения по оптимизации управления Стабилизационным фондом РФ

Логично было бы выдвинуть предложение по использованию сверхдоходов от нефтяного экспорта для инвестиций в инфраструктуру, в строительство новых нефте- и газопроводов для улучшения условий доставки российских углеводородов на рынки Европы, Азии и Америки.

Большой процент средств Стабфонда состоит из нефтяных доходов, и у чиновников есть желание вывести эти средства из страны на время или навсегда, что способствовало бы увеличению объемов, повышению стабильности и предсказуемости поставок нефти и газа на мировой рынок.

В этой связи можно вспомнить слова министра финансов РФ Алексея Кудрина, заявившего о том, что Минфин и Центральный Банк РФ завершают разработку механизма размещения средств Стабфонда в иностранные государственные бумаги – это, кстати, было предусмотрено изначально.

Однако рассматривается и возможность размещения этих денег в другие категории ценных бумаг, в том числе и корпоративные.

Но с другой стороны, идея размещать средства Стабфонда в корпоративные иностранные бумаги не самая лучшая – как с точки зрения высоких экономических рисков, так и из политических соображений. Ведь это означало бы, что наше государство будет инвестировать бюджетные средства в иностранные компании, вместо того чтобы использовать их на развитие собственной экономики.

Другой вариант использования средств Стабфонда – и дальше направлять эти средства исключительно на погашение долгов, а остальное – «спрятать и сохранить». Впрочем, есть еще один способ использования Стабфонда, но он может стать эффективным только при улучшении инвестиционного климата.

Речь идет о выкупе компаний у частных лиц. Например, «Сибнефть» стоило бы выкупить на средства Стабфонда. По сравнению с другими способами это было бы очень эффективное вложение.

Так государство приобретет работающие, приносящие доходы активы, которые можно использовать как на решение бюджетных проблем, так и на другие нужды.

Кроме того средства Стабфонда необходимо направлять только на погашение внешнего долга, в том числе досрочное, и отказаться от создания инвестиционного фонда.

Также следует завершить либерализацию капитальных операций, отменить механизм квотирования импорта мяса и государственные интервенции на зерновом рынке.

Но можно считать эти предложения опасными для экономики.

Стабфонд стерилизует достаточно большой объем денег – нефтедолларов, и если снизить цену отсечения, то это может вызвать проблемы с ликвидностью и спровоцировать банковский кризис, падение рубля и, наоборот, раскручивание маховика инфляции из-за девальвации рубля.

Еще предложение – улучшение дорог.

Не секрет, что строительство дорог или железнодорожных магистралей далеко не всегда может быстро окупиться, однако их отсутствие является мощнейшим инфраструктурным ограничением для дальнейшего роста экономики.

Совершенно очевидно, что, не включая транспортные проекты в перечень возможных объектов, аппарат правительства считает излишним информировать Минтранс о ведущейся в этом направлении работе.

Складывается мнение, что проблема развития транспорта возникает только тогда, когда необходимо срочно найти решение льготного проезда в результате монетизации, или когда транспортные пробки парализуют движение, или когда выстраиваются многокилометровые очереди перевозчиков на погранпереходах Закупку зарубежного оборудования для модернизации российских производственных мощностей на деньги Стабфонда Кудрин тоже считает неправильным шагом.

По его мнению, такая политика гипотетически может привести к ущемлению российских производителей. Спорное утверждение: ведь речь шла о закупке оборудования, аналогов которым российская промышленность не выпускает.

Приверженность этой идее продемонстрировало само правительство при решении вопросов о закупках в рамках национального проекта «Здравоохранение», в рамках которого предпочтение было отдано отечественному производителю.

Заключение

Итак, Стабилизационный фонд РФ был создан в 2003 г. как преемник бюджета развития, который впервые появился в истории российского бюджета 5 ноября 1998 г. Основной идеей бюджета развития было финансирование государством крупных проектов в промышленности (главным образом в ВПК), которые должны были стать локомотивами развития российской промышленности в условиях кризиса.

Стабилизационный фонд – это целевой бюджетный фонд с законодательно установленными источниками его образования. Средства фонда предназначались для покрытия дефицита бюджета, образуемого при сокращении объема поступлений от экспортных пошлин на нефть и налога на добычу полезных ископаемых (нефти), могли временно размещаться в долговые обязательства иностранных государств по выбору правительства (предоставление займов иностранным государствам), а также направлялись на покрытие текущих и капитальных расходов бюджета.

Идея Стабилизационного фонда поначалу была прямой противоположностью идее бюджета развития. Она предполагала в первую очередь формирование финансового резерва для финансирования дефицита бюджета в случае падения цен на нефть, во вторую очередь – стерилизацию избыточных долларовых доходов от экспорта нефти и облегчение, таким образом, контроля над инфляцией, благодаря тому, что сверхдоходы будут вложены в иностранные активы. Наконец, Стабилизационный фонд должен был стать резервом для решения проблем финансирования системы государственных пенсий в среднесрочной перспективе. Иными словами, средства Стабфонда, в отличие от средств бюджета развития, предназначались для финансирования наиболее важных задач: Стабилизационный фонд РФ в своей идее изначально выглядел как резервный фонд с некоторыми дополнительными функциями.

Идея была поддержана практически всеми (государственными органами и обществом) – успешная практика функционирования таких фондов во множестве государств мира, от Норвегии до Катара, говорила сама за себя. Федеральный бюджет РФ на протяжении ряда лет формировался с профицитом, исходя из определенного уровня цен на нефть, а весь «сверхпрофицит», который появлялся из-за того, что реальная цена была постоянно выше прогнозной, направлялся в Стабфонд.

Список литературы

1. Бюджетный кодекс Российской Федерации, глава 13.1, статья 96.1, 96.2

2. Постановление Правительства Российской Федерации от 21 апреля 2006 г. №229 «О порядке управления средствами Стабилизационного фонда Российской Федерации»

3. Быля А.Б. Роль Стабфондов в системе стран. // Финансовое право, 2008, №7

4. Варнавский В. Стабилизационный фонд как инструмент экономической политики государства // Мировая экономика и международные отношения. 2009, №5.

5. Глазьев С.М. О стратегии экономического развития России // Вопросы экономики, 2009, №5.

6. Забелина О. Российская специфика <голландской болезни>. // Вопросы экономики, 2009, №11.

7. Кимельман С., Андрюшин С. Стабилизационный фонд и экономический рост. // Вопросы экономики, 2008, №11.

8. Кудрин А. Стабилизационный фонд: зарубежный и российский опыт. // Вопросы экономики, 2009, №2.

9. Минфин России: Стабилизационный фонд. // http://www.minfin.ru/ru/stabfund/about/

10. Михаил Копейкин, доктор экономических наук Стабилизационный фонд: деньги должны работать. // http://www.izvestia.ru

11. Мст. Афанасьев. Инструментарий стабилизационного фонда: опыт и перспективы. // Вопросы экономики, 2009, №3.

12. Ольга Кувшинова, Надежда Иваницкая. Неравные части стабфонда // Ведомости, №241 (2015), 20 декабря 2009

13. Ольга Кувшинова. Хорошо сохранился // Ведомости, №239 (2013), 18 декабря 2009

14. Правила инвестирования средств Стабилизационного Фонда писали не в России? // http://kprf.ru/rus_soc/67525.html? print

15. Соловьева С.В. Денежно-кредитная политика России на современном этапе // Вопросы экономических наук, 2009, №3.

16. Тавадова А.В. Стабилизационный фонд как инструмент государственного регулирования российской экономики

17. Фракция «Родина» предлагает отправить в отставку Грефа и Кудрина за «неэффективное управление» Стабфондом

18. www.gks.ru – официальный сайт Российской статистики.

[1] Ольга Кувшинова, Надежда Иваницкая. Неравные части стабфонда // Ведомости, № 241 (2015), 20 декабря 2009

[2] http://kprf.ru/rus_soc/67525.html?print

[3] Быля А.Б. Роль Стабфондов в системе стран. // Финансовое право, 2008, N 7

[4] Быля А.Б. Роль Стабфондов в системе стран. // Финансовое право, 2008, N 7

[5] Мст.Афанасьев. Инструментарий стабилизационного фонда: опыт и перспективы. // Вопросы экономики, 2009, №3.

[6] Варнавский В. Стабилизационный фонд как инструмент экономической политики государства // Мировая экономика и международные отношения. 2009, N 5.

[7] Быля А.Б. Роль Стабфондов в системе стран. // Финансовое право, 2008, N 7

[8] Мст.Афанасьев. Инструментарий стабилизационного фонда: опыт и перспективы. // Вопросы экономики, 2009, №3.

[9] Варнавский В. Стабилизационный фонд как инструмент экономической политики государства // Мировая экономика и международные отношения. 2009, N 5.

[10] Глазьев С.М. О стратегии экономического развития России // Вопросы экономики, 2009, N 5.

[11] Мст.Афанасьев. Инструментарий стабилизационного фонда: опыт и перспективы. // Вопросы экономики, 2009, №3.

[12] Глазьев С.М. О стратегии экономического развития России // Вопросы экономики, 2009, N 5.

Похожие работы

... затем пертурбации на российском политическом Олимпе, смена правительства и прочее поставили под вопрос не только этот кредит, но и сотрудничество с Фондом в целом. И не случайно, возвращаясь к текущим отношениям Международного валютного фонда и Российской Федерации, мы можем говорить о том, что, добиваясь жизненно необходимого для страны кредита, выделение которого из-за скандала с "Bank of New ...

... реформ 1992-1998 гг., проведенных без ясных экономических целей и влияния их на развитие внутреннего производства и социального положения населения, экономика России упала к началу 1999 г. по всем основным показателям. Валовой внутренний продукт снизился на 40%, в том числе производство товаров на 52 и услуг - на 18%. Спад производства был особенно крутым в сфере наукоемких производств. В целом ...

... средств фонда из обращающихся на национальном фондовом рынке финансовых инструментов приведет к дестабилизации последнего. В то же время возможные кризисные явления на национальном рынке ценных бумаг могут вызвать падение стоимости активов стабилизационного фонда и подорвать его способность исполнять роль стратегического резерва государства. В случае роста цен на основной продукт национального ...

... И потери в результате инфляции составили 185791717190,22 руб. На основании проведенного анализа можно сделать вывод, что Стабилизационный фонд в 2006 г. понес убытки. 3 Распределение стабилизационного фонда Российской Федерации 3.1 Распределение средств в соответствии с законодательством В соответствии с законодательством РФ средства Фонда могут быть использованы на покрытие дефицита ...

0 комментариев