Навигация

Роки +(240010,9542/298517,9648) = 4,8 року

54144

знака

15

таблиц

1

изображение

4 роки +(240010,9542/298517,9648) = 4,8 року.

Розрахунок періоду окупності проекту „Бета” з непостійною річною сумою грошових надходжень

| Рік | Сума чистих грошових надходжень, грн. | Залишок невідшкодованої суми інвестицій на кінець року, грн. | |

| 0 | 850000 | ||

| 1 | 267241,3793 | 582758,6207 | |

| 2 | 230380,4994 | 352378,1213 | |

| 3 | 198603,8788 | 153774,2425 | |

| 4 | 171210,2403 | -17435,99786 |

Таким чином дисконтований період окупності проекту „Бета” складає:

3 роки + (153774,2425/171210,2403) = 3,89 року

Внутрішня норма прибутковості (ставка доходності) - це ставка дисконту, за якої чиста теперішня вартість проекту капітальних інвестицій дорівнює нулю. Інакше кажучи, це ставка дисконту, за якої грошові надходження дорівнюють початковим інвестиціям.

Цей показник іноді називають внутрішнім коефіцієнтом окупності або дисконтованою нормою прибутку.

Внутрішня норма прибутковості характеризує максимальну вартість капіталу для фінансування інвестиційного проекту.

Внутрішню норму прибутковості порівнюють з мінімальною нормою прибутковості, яка зазвичай ґрунтується на вартості капіталу фірми й використовується для добору перспективних проектів капітальних вкладень. Таку мінімальну норму прибутковості часто називають ставкою відсікання, оскільки вона проводить межу між прибутковими й неприбутковими проектами. Ті проекти, внутрішня норма прибутковості яких перевищує ставку відсікання, забезпечують позитивну чисту теперішню вартість, тобто є прибутковими. І навпаки, проекти, внутрішня норма прибутковості яких нижча за ставку відсікання, не можуть бути прийняті, оскільки мають негативну чисту теперішню вартість.

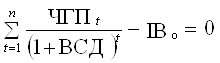

Розрахунок цього показника здійснюється за формулою (ВСД = і, при якій ЧПД = 0):

,

,

де ЧГПt - сума чистого грошового потоку по окремих інтервалах загального періоду експлуатації інвестиційного проекту; ВСД - внутрішня ставка доходності (прибутковості) по інвестиційному проекту, виражена десятковим дробом; n - кількість інтервалів у загальному розрахунковому періоді t.

За умов ануїтету (серія рівновеликих платежів або надходжень, що здійснюються через однакові проміжки часу впродовж певного періоду) для визначення внутрішньої ставки доходності можна використати рівняння:

![]() .

.

Перетворивши рівняння, отримаємо:

![]() ,

,

де fx - значення чинника дисконту при ставці, що є внутрішньою нормою прибутковості; ЧГПА - щорічна сума чистого грошового потоку за умов ануїтету.

Обчисливши у такий спосіб чинник дисконту, потім за таблицею теперішньої вартості ануїтету (Додаток 4) можемо приблизно визначити відповідну ставку дисконту, яка і є у цьому разі внутрішньою нормою прибутковості.

Якщо існує необхідність у точніших розрахунках, тоді для визначення внутрішньої норми прибутковості слід застосувати метод лінійної інтерполяції.

Формули, побудовані за цим методом, мають такий вигляд:

![]() ,

,

![]() ,

,

де і2 та і1 - відповідно верхня і нижня ставки дисконту інтервалу, в межах якого перебуває значення внутрішньої норми прибутковості; f2, f1 - значення чинника дисконту відповідно при ставці дисконту і2 та і1; fx - значення чинника дисконту, якщо ставка є внутрішньою нормою прибутковості.

Якщо річна сума грошових надходжень величина непостійна, тоді ВСД розраховують за методом проб та помилок. Для цього необхідно послідовно обчислити чистий приведений доход із застосуванням різних ставок дисконту. В процесі розрахунків знаходиться два значення ставки дисконту і1<і2 таким чином, щоб в інтервалі [і1,і2] функція ЧПД = f(i) змінювала своє значення з плюса на мінус або навпаки. Далі за допомогою методу лінійної інтерполяції слід знайти більш точне значення внутрішньої ставки доходності за формулою.

![]() ,

,

або можна використати формулу

![]() ,

,

де ЧПД1 та ЧПД2 – відповідно, чистий приведений доход за ставок і1 та і2; і1 – ставка дисконту, за якої ЧПД має позитивне значення; і2 – ставка дисконту, за якої ЧПД має негативне значення;.

Дані, отримані в результаті підбору ВСД з метою проведення інтерполяції.

| Альфа | 1 варіант |

| і1 | 15% |

| ЧПД1 | 2,26214 |

| і2 | 16% |

| ЧПД2 | -23,9195 |

Внутрішня ставка доходності проекту „Альфа”

ВСД = 16% - [-23,9195/(-23,9195-2,26214)]*(16%-15%) = 15,0864%

Або

ВСД = 15% + [2,26214/(2,26214-(-23,9195))]*(16%-15%) = 15,0864%

Внутрішня ставка доходності проекту «Бета»

В даному випадку ми маємо ануїтет. Отже розрахунок матиме наступний вигляд.

f = 850000/310000=2,74.

При n = 4 чинник дисконту = 2,74 перебуває між значенням 2,74324 (17%) та 2,69006 (18%).

ВСД = 18% - ((2,74-2,69006)/( 2,74324 -2,69006)(18%-17%)= 17,02453%.

Отже для проекту Бета ВСД = 17,02453%

Порівняємо дані проектів:

Альфа: 15,0864% -13% = 2,086402%

Бета: 17,02453%-16% = 1,02453%.

Бачимо, що проект Альфа має більшу фінансову стійкість і він вигідніший для підприємства.

Висновок: При обчисленні ЧПД, ІД, ІР, ПО, ВСД виявлено, що проект Альфа є вигіднішим ніж проект Бета і тому підприємству рекомендовано вкладати кошти в проект Альфа.

Література

1. Інвестування / В.М. Гринькова, В.О. Козак – Київ: Знання, 2008.

2. Інвестиційний потенціал у логістиці / К.Е. Фесенко, Л.Г. Зайончик – Київ, 2002.

3. Інвестиційний словник / А.Г.Зегородній, Г.Л. Вознюк - Львів “Бескид біт”, 2005.

Похожие работы

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... · фазу економічного розвитку системи; · стадію життєвого циклу підприємства. Фаза економічного циклу розвитку економічної системи є базовим зовнішнім чинником, що впливає на фінансову стійкість підприємства. Залежно від фази економічного розвитку системи будуть різними темпи реалізації продукції, виробництва, їх співвідношення, рівень інвестицій підприємства у товарні запаси, доходів підприє ...

0 комментариев