Содержание

Введение

Часть 1. Сущность финансового контроля

Часть 2. Органы, осуществляющие финансовый контроль, их функции и задачи

2.1 Органы, осуществляющие финансовый контроль, их функции и задачи

2.2 Сравнительная характеристика внутрифирменного и внешнего финансового контроля

Заключение

Список литературы

Введение

Тема финансового контроля на первый взгляд проста, но сложность ее заключается на наш взгляд в том, что это очень емкая тема, поэтому важно выделить основное, но подойти при этом, к рассмотрению финансового контроля, не только через определение термина и назначения, а показать как финансовый контроль получает свое оформление в конкретных формах и органах, которые его осуществляют.

Целью нашей работы является исследование содержания категории финансовый контроль, его задач и принципов. Первая часть работы наиболее полно отражает эту задачу. Во второй части мы постарались раскрыть формы, методы, и виды финансового контроля, а так же обратили внимание на специфику и функции органов, которые осуществляют этот контроль.

Часть 1. Сущность финансового контроля

Финансовый контроль государства принял официальную форму со времени издания царского манифеста – 28 января 1811 г., но факты того, что государственный финансовый контроль существовал еще раньше, относятся ко второй половине XII века. Так, в 1654 г. Был образован Счетный приказ для проверки раздачи полкового жалования во время войны.

Необходимость контроля как особой функции обусловлена природой общественного труда. Контроль как социальная функция существует в системе хозяйственного и государственного управления независимо от общественно - политического строя.

Для определения основных проблем контроля большое значение имеет четкое формулирование его экономической сущности, роли и места в системе хозяйственного управления. Сущность контроля можно определить как систему наблюдения и проверки процесса функционирования и фактического состояния управляемого объекта с целью оценки обоснованности и эффективности управленческих решений и результатов их выполнения, выявления отклонений от требований этих решений, устранения неблагоприятных ситуаций и сигнализации о них компетентным органам.

Назначение финансового контроля заключается в содействии успешной организации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях экономики.

Финансовый контроль - это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации[1].

Финансовый контроль, как особая область контроля, связанная с использованием стоимостных категорий, имеет определенную сферу применения и соответствующую целевую направленность. Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме денежных средств на всех уровнях и звеньях народного хозяйства[2].

Непосредственным предметом проверок выступают финансовые (стоимостные) показатели – прибыль, доходы, НДС, рентабельность, себестоимость, издержки обращения, отчисления на различные цели и фонды. Эти показатели имеют синтетический характер, поэтому контроль за их выполнением, динамикой, тенденциями охватывает все стороны производственной, хозяйственной и коммерческой деятельности объединений, предприятий, учреждений, а так же механизм финансово-кредитных взаимосвязей.

Сферой финансового контроля являются почти все операции, совершаемые с использованием денег, а в некоторых случаях и без них (бартер). При этом исходят из положения о невозможности исключения прямой или опосредованной взаимосвязи формирования и использования финансовых ресурсов, фондов денежных средств с любыми видами деятельности или бездействия. Контролю подлежат не только плохо работающие организации, но и имеющие нормальные результаты деятельности.

Финансовый контроль включает проверку: соблюдения требований экономических законов, оптимальности пропорций распределения и перераспределения стоимости валового национального продукта и национального дохода; составления и исполнения бюджета (бюджетный контроль); финансового состояния и эффективного использования трудовых, материальных и финансовых ресурсов предприятий и организаций, бюджетных учреждений, а так же налоговый контроль.

Перед финансовым контролем стоят задачи: содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов и фондов народного хозяйства; обеспечение своевременности и полноты выполнения финансовых обязательств перед государственным бюджетом; выявление внутрипроизводственных резервов роста финансовых ресурсов, в том числе по снижению себестоимости и повышению рентабельности; содействию рациональному расходованию материальных ценностей и денежных ресурсов на предприятиях, в организациях и бюджетных учреждениях, а так же правильному ведению бухгалтерского учета и отчетности; обеспечение соблюдения действующего законодательства и нормативных актов, в том числе и в области налогообложения предприятий, относящихся к различным организационно-правовым формам, в том числе и по валютным операциям.

Финансовый контроль тесно связан с ответственностью предприятий, организаций, учреждений, а также государственных и финансово-банковских структур за выполнение финансовой дисциплины. Эта ответственность может быть выражена как в административных, так и в экономических мерах воздействия на нарушителя финансовой дисциплины. Экономические меры воздействия проявляются через финансовые санкции, являющиеся теми рычагами финансового механизма, которые содействуют повышению эффективности производства, его интенсификации, экологическому оздоровлению.

Организация финансового контроля осуществляется в соответствии с принципами:

1) всеобщности;

2) универсальности (заключается в однотипности приемов контроля);

3) гласности;

4) достоверности, т.е. контроль должен опираться на правдивые данные о составлении финансового документа;

5) действенности, т.е. по результатам проверки должны приниматься определенные решения.

Виды финансового контроля

В зависимости от субъектов, осуществляющих финансовый контроль, различают:

- государственный;

- внутрихозяйственный;

- общественный;

- независимый (аудиторский) финансовый контроль.

Главная задача государственного финансового контроля заключается в содействии успешной реализации финансовой политики государства посредством обеспечения соблюдения финансового законодательства, финансовой дисциплины.

Внутрихозяйственный финансовый контроль осуществляется экономическими службами предприятий, организаций и учреждений. Объектом здесь выступает производственная и финансовая деятельность самого предприятия, а также его структурных подразделений.

Общественный финансовый контроль выполняют группы, специалисты на добровольной и безвозмездной основах.

Независимый финансовый контроль осуществляют специализированные аудиторские фирмы и службы.

По формам проведения финансовый контроль делится на предварительный, текущий и последующий.

По методам проведения, т.е. приемам и способам его проведения различают проверки, обследования, анализ, ревизии.

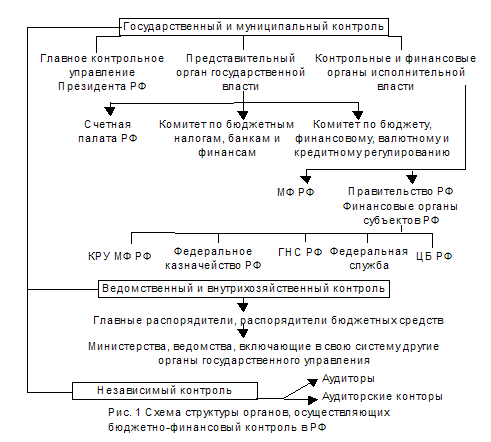

Часть 2. Органы, осуществляющие финансовый контроль, их функции и задачи 2.1 Органы, осуществляющие финансовый контроль, их функции и задачи

Субъектами финансового контроля являются особые органы и организации, наделенные контрольными функциями.

Общегосударственный финансовый контроль осуществляют законодательные органы власти, исполнительные органы управления, финансовые, налоговые и кредитные учреждения, страховые организации, госкомитеты, министерства и ведомства, отделы местных Советов народных депутатов, финансовые службы предприятий, организаций, учреждений, ревизионные комиссии в общественных объединениях и кооперативах[3].

Полномочия налоговых органов прежде всего связывают с применением к виновным налогоплательщикам предусмотренных законом принудительных мер, к числу которых можно отнести следующие.

1. Меры оперативно-финансового воздействия, которые направлены на пресечение предотвращение наиболее грубых нарушений законодательства о налогах и других обязательных платежей государству. К этим мерам относят:

· постановление операций юридических и физических лиц по расчетным и другим четам в банках и иных финансово-кредитных учреждениях;

· Взыскание в бюджет недоимок по налогам и остальным обязательным платежам государству

Законодательные органы страны осуществляют контроль при рассмотрении и утверждении государственного прогноза экономического и социального развития народного хозяйства, госбюджета, отчетов по его исполнению. Контролируется законность и эффективность использования государственных средств, целесообразность осуществляемых расходов. Производится финансовый контроль законодательными органами через комитеты и комиссии, в частности, через плановые и бюджетно-финансовые комиссии.

При законодательных органах создаются так же Контрольные палаты. В РФ это контрольно-счетная палата. В ее ведении находятся такие вопросы, как контроль за:

1) источниками поступления бюджетных ресурсов, их экономным использованием, пресечение расточительства;

2) эффективностью использования государственной собственности, работы государственных предприятий, разгосударствлением и приватизацией государственной собственности;

3) использованием средств специальных фондов (пенсионного, занятости, социального страхования);

4) источниками денежных доходов общественных организаций, включая различные партии, за использованием этих средств соответственно уставным целям.

Финансовые органы, возглавляемые Министерством финансов РФ, контролируют процессы мобилизации и использования средств бюджетных фондов. Поэтому этот вид финансового контроля называется бюджетным. Бюджетный контроль способствует разработке оптимальной финансовой и бюджетной политики, обеспечивающей максимальный прирост поступлений в госбюджет и развитие экономики.

Кредитные учреждения проводят контроль при выдаче, проверке обеспеченности и взыскании ссуд.

Внутрихозяйственный финансовый контроль осуществляется финансово-экономическими структурными подразделениями и ревизионными комиссиями организаций. Как правило, на предприятиях и в организациях финансовый контроль выполняется главными (старшими) бухгалтерами, работниками финансовых отделов. Положение о статусе этих органов определяется внутренними нормативно-правовыми актами. Органы внутреннего финансового контроля проводят анализ эффективности и целесообразности затрат, производимых организациями, оценку ее финансового состояния.

Инспекции Федеральной налоговой службы РФ (ФНС РФ) это органы оперативного финансового контроля[4].

В настоящее время инспекции ФНС (налоговые органы) находятся в ведении Министерства финансов РФ и образуют вертикальную структуру, подчиненную руководителю Федеральной налоговой службы Российской Федерации, назначаемому на должность и освобождаемому от должности правительством РФ по представлению Министра финансов РФ. Тем самым инспекции ФНС РФ при осуществлении своих функций независимы от местных органов власти и управления, хотя и обеспечивают исполнение решений последних, изданных в пределах их компетенции.

Основными задачами налоговых органов являются:

· Обеспечение своевременного и полного учета плательщиков налогов и других обязательных платежей в бюджет;

· Контроль за своевременностью представления плательщиками бухгалтерских отчетов и балансов, а так же проверка достоверности этих документов в части правильности определения прибыли, дохода, иных объектов обложения и исчисления налогов;

· Осуществление контроля за соблюдением налогового законодательства и законодательных актов о предпринимательской деятельности.

Свои контрольные функции налоговые органы осуществляют в отношении: предприятий всех организационно-правовых форм, любых учреждений и организаций, включая те из них, которые отличаются особым режимом работы, а так же физических лиц.

Во многих странах налоговые органы имеют в своем составе аппараты, использующие так называемые негласные (оперативные) методы получения информации о деятельности подконтрольных предприятий и граждан. В нашей стране сейчас налоговые инспекции нередко прибегают к помощи сотрудников органов внутренних дел, специализирующихся в области борьбы с экономическими правонарушениями.

1.Меры оперативно-финансового воздействия, которые направлены на пресечение и предотвращение наиболее грубых нарушений законодательства о налогах и других обязательных платежей государству. К этим мерам относят:

· приостановление операций юридических и физических лиц по расчетным и другим счетам в банках и иных финансово-кредитных учреждениях;

· взыскание в бюджет недоимок по налогам и остальным обязательным платежам государству.

2.Финансовые санкции представляют собой принудительные меры по взысканию в доход государства с юридических и физических лиц, виновных в нарушении налогового законодательства, денежных штрафов и иных дополнительных сумм. Определенных законом. Основанием применения финансовых санкций признаются:

· сокрытие или занижение прибыли (дохода), а также сокрытие иного объекта налогообложения;

· отсутствие учета прибыли (дохода),или ведение этого учета с нарушением установленного порядка;

· непредставление либо несвоевременное представление отчетных документов, требующихся для исчисления и уплаты обязательных платежей государству.

С виновных в указанных выше нарушениях налоговые инспекции взыскивают всю сумму сокрытой или заниженной прибыли (дохода) за время уклонения и штраф в размере той же суммы, а при повторном нарушении – штраф в двойном размере.

2.2 Сравнительная характеристика внутрифирменного и внешнего финансового контроляВ результате принципиальных изменений производственных отношений вместе с социалистической системой организации экономических отношений была сломана и система контроля, ответственности. Появилась потребность в новой системе контроля, которая бы соответствовала возникшим условиям и реалиям.

В результате либерализации внешнеэкономической деятельности в конце 80-х годов в России резко возросло количество предприятий с участием иностранного капитала. Следом за западными инвесторами в Россию пришли и иностранные аудиторские фирмы, цель которых помочь своим клиентам освоится в условиях нового, только зарождающегося российского рынка, создать для них уже привычную рабочую среду.

Чтобы иметь возможность оценить текущее положение дел, а также планировать продолжение бизнеса в России, иностранным инвесторам необходимо было подтверждение независимыми компетентными третьими лицами достоверности бухгалтерских данных, а также преобразование этих данных в форму, соответствующую международным стандартам учета.

Предприятия в соответствии с российским законодательством проверяются банками, налоговыми органами, пенсионными и другими внебюджетными фондами. Но все эти организации при проверках рассматривают только отдельные участки из всей совокупности бухгалтерских данных, соответствующие специфике их работы. Поэтому возникает объективная необходимость привлечения услуг специализированных аудиторских фирм, задача которых – оценка, контроль и анализ системы бухгалтерского учета предприятия в целом, подтверждение достоверности всей совокупности данных бухгалтерского учета и проверка этих данных на соответствие требованиям российского законодательства.

Все предприятия во взаимоотношениях с государством выступают как налогоплательщики. Поэтому для них аудит необходим, чтобы убедиться, что налоги платятся ими строго в соответствии с российским законодательством.

Имея в виду многочисленные противоречия налогового законодательства, фирмы прося аудиторов помочь им воспользоваться этими противоречиями в целях снижения налоговых платежей. Особенно эффективными могут быть рекомендации аудиторов, знакомых со спецификой работы предприятия.

Если руководство предприятия заинтересовано в его успешной деятельности в системе рыночных отношений, ему необходимо иметь достоверную непредвзятую оценку своей финансово-коммерческой деятельности, данную высококвалифицированным профессионалом. Эта оценка, выраженная в виде мнения независимого аудитора, дает возможность администрации предприятия взглянуть на производственный процесс, а так же на управление им с иной, но так же профессиональной, точки зрения. Это может оказаться очень полезным при выборе направлений совершенствования процесса управления и повышения эффективности производственной деятельности предприятия[5].

Аудитиор – не государственный служащий, а независимый бухгалтер - ревизор, высококвалифицированный специалист в области финансов, учета и контроля. Аудиторы объединены в ассоциацию аудиторов, которая призвана способствовать подготовке и переподготовке кадров, а так же контролировать высокое качество знаний и профессиональных навыков аудиторов.

Различают внешний и внутрифирменный аудит:

Внутрифирменный аудит направлен на повышение эффективности управленческих решений по совершенствованию финансовой и хозяйственной деятельности предприятия в целях максимизации рентабельности и прибыли

Внешний аудит выполняют специальные аудиторские фирмы по договору с государственными налоговыми и другими органами, предприятиями, другими пользователями – банками, иностранными партнерами, акционерами, страховыми обществами и т.д. Основной их задачей является установление достоверности финансовой отчетности проверяемых объектов, а так же разработка рекомендаций по устранению имеющихся недостатков в деятельности хозяйственных органов, улучшению финансово – хозяйственной и коммерческой деятельности предприятий и организаций.

Заключение

Финансовый контроль это вторая по значимости категория, относящаяся к предмету финансы, это форма реализации контрольной функции финансов. Главный вывод, который мы сделали – финансовый контроль необходим для эффективной работы государства, не только государственных, но и негосударственных предприятий. Его назначение заключается в содействии успешной организации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях экономики. Значимость финансового контроля можно заметить в том, что для его осуществления разработана целая система органов с конкретными функциями и задачами. Ясно, что финансовый контроль будет претерпевать изменения по мере развития социально-экономических процессов.

Список литературы

1. Боди З. Мертон Р. Финансы: учебное пособие. – М.: Вильямс, 2002.

2. Конституция Российской Федерации, 1993г.

3. Лукьянова З.А., Горская Р.В., Рерих Л.М., Третьякова О.В., Степанова Л.Ю. Финансы: УМК. – Новосибирск: НГУЭУ, 2005.-136 с.

4. Налоговый кодекс РФ

5. Финансы: Учебник для вузов/ Под ред. проф. М.В. Романовского О.В. Врублевской, Б.М. Сабанти. М.: Юрайт-М, 2004.- 504 с.

[1] Лукьянова З.А., Горская Р.В., Рерих Л.М., Третьякова О.В., Степанова Л.Ю. Финансы: УМК. – Новосибирск: НГУЭУ, 2005.- с.45

[2] Финансы: Учебник для вузов/ Под ред. проф. М.В.Романовского О.В.Врублевской, Б.М.Сабанти. М.: Юрайт-М, 2004. – с. 125

[3] Боди З. Мертон Р. Финансы: учебное пособие. – М.: Вильямс, 2000.-с. 175

[4] Налоговый кодекс РФ

[5] Лукьянова З.А., Горская Р.В., Рерих Л.М., Третьякова О.В., Степанова Л.Ю. Финансы: УМК. – Новосибирск: НГУЭУ, 2005.- с. 52

Похожие работы

... власти в части экономии бюджетных и внебюджетных средств, повышения рентабельности производства, снижения себестоимости продукции и т.д. Промежуточная эффективность деятельности органа государственного финансового контроля — это соотношение экономических результатов исполнения представлений и предписаний (возврат средств в федеральный бюджет, включая штрафные санкции; возврат средств на ...

... и другие. Перестроена структура Министерства финансов России, изменились его функции. Возник аудиторский контроль. Новые формы приобрёл общественный финансовый контроль. Разгосударствление банковской системы и появление коммерческих банков и других кредитных организаций вызвали к жизни новые методы финансового контроля, как со стороны коммерческих банков за финансовым состоянием предприятий- ...

... политики. При этом основная цель Закона - установление нормативно-правовой основы (фундамента) функционирования, развития и совершенствования системы государственного финансового контроля в Российской Федерации и ее субъектах, обеспечивающей сохранение и эффективное использование национальной собственности и рост благосостояния граждан. Заключение Государственный финансовый контроль - в ...

... функции финансового контроля находится процесс изучения определенного объекта (предмета или явления) с целью установления закономерностей его возникновения, развития и преобразования в интересах рационального использования в практической деятельности людей. Поэтому возникает необходимость развития финансового контроля, как и системы научных знаний. Наука - это динамическая система знаний, ...

0 комментариев