Сущность и виды финансового контроля

Предмет и метод государственного финансового контроля

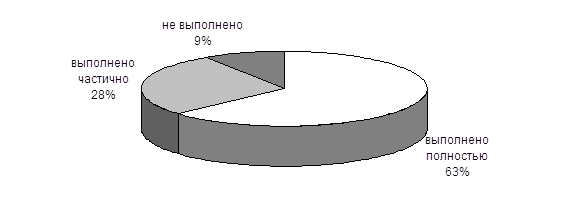

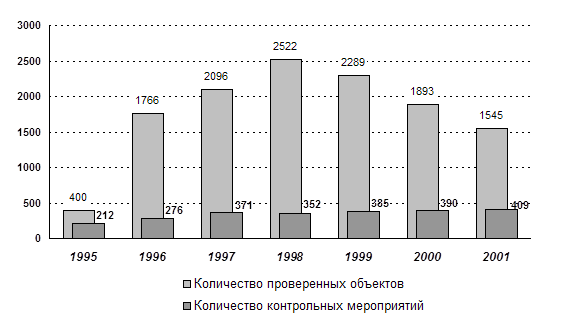

Формы государственного финансового контроля

Общая характеристика федеральных органов государственного финансового контроля

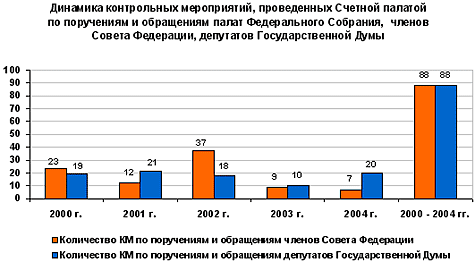

Место и роль Счетной палаты РФ в системе государственных органов финансового контроля РФ

Взаимодействие Счетной палаты с другими государственными органами финансового контроля в РФ

Происходит обмен аналитической и статистической информацией, а также иной информацией, представляющей взаимный интерес

Организационно-правовые основы деятельности ФС ФБН и место ФС ФБН в системе органов государственного финансового контроля

Навигация

Особенности государственного финансового контроля в Российской Федерации

Особенности государственного финансового контроля в Российской Федерации

154903

знака

0

таблиц

0

изображений

Содержание

Введение

Глава I. Предмет, метод, цели, задачи и принципы государственного финансового контроля

1.1 Сущность и виды финансового контроля

1.2 Цели и задачи государственного финансового контроля

1.3 Предмет и метод государственного финансового контроля

1.4 Формы государственного финансового контроля

1.5 Принципы государственного финансового контроля

Глава II. Система органов государственного финансового контроля: полномочия, основные направления деятельности и вопросы их координации

2.1 Общая характеристика федеральных органов государственного финансового контроля

2.2 Место и роль Счетной палаты РФ в системе государственных органов финансового контроля РФ

2.3 Взаимодействие Счетной палаты с другими государственными органами финансового контроля в РФ

2.4 Организационно-правовые основы деятельности ФС ФБН и место ФС ФБН в системе органов государственного финансового контроля

Глава III. Совершенствование государственного финансового контроля в Российской Федерации

Заключение

Список использованных источников и литературы

Введение

Задача создания эффективной, работоспособной и действенной системы государственного финансового контроля является одной из главных задач, стоящих перед государством.

Более чем десятилетняя практика российского реформирования показывает, что экономика несет значительные потери из-за низкой финансовой, бюджетной, налоговой дисциплины. В то же время опыт развитых стран свидетельствует, что эффективный действенный контроль является необходимым условием существования сильного государства и важным фактором государственного строительства. Этим и определяется актуальность темы научного исследования.

Тот огромный человеческий и природный потенциал, которым обладает Россия, требует не только правильного использования государством национального богатства, но и хорошо организованного и налаженного контроля. Государственный финансовый контроль — это особая функция государственного управления, которая осуществляется в интересах как государства, так и всего общества.

Практика свидетельствует, что в настоящее время в Российской Федерации функционирует конгломерат разрозненных звеньев финансового контроля, в том числе и на высшем уровне, слабо взаимодействующих между собой. В научном смысле - это не назовешь системой. Случается, что один и тот же экономический субъект последовательно подвергается проверке со стороны нескольких контрольных органов. В результате как бы имеет место непрерывный контрольный процесс. Однако он не имеет подчас практического смысла и вызывает негативное отношение.[1]

Создание его стройной, четко очерченной системы, отражающей многоуровневый характер бюджетных отношений и единство государственных финансов, является объективной необходимостью формирования и развития целостной бюджетной политики государства. Определение места и роли высших органов финансового контроля в единой его системе, общих принципов и механизмов их организации и функционирования должно обеспечить унификацию и согласованность контроля за перераспределяемыми бюджетными средствами, сопоставимость показателей экономической эффективности использования государственных финансовых ресурсов в целом.

Социальный климат в стране не изменится к лучшему до тех пор, пока бюджетная сфера деятельности государства не будет надежно защищена, пока не станет всеобъемлющим и действенным контроль за исполнением требований бюджетного законодательства, расходованием государственных ресурсов. Поэтому становление и развитие эффективной системы государственного финансового контроля как общественной потребности видится актуальной теоретической и практической проблемой.

О необходимости построения эффективного государственного финансового контроля речь идет давно. Однако до сих пор не выработана единая политика в области государственного финансового контроля, не отрегулирована его нормативно-правовая база, отсутствует координация деятельности в этой сфере. При этом органы исполнительной власти всех уровней, защищая свои интересы в бесконтрольном распоряжении государственными ресурсами, всячески пытаются ограничить внешний контроль за своей деятельностью со стороны контрольно - счетных органов, образованных законодательной (представительной) властью.

В связи с вышеизложенным научно и практически востребованной является разработка сущности государственного финансового контроля, исследование проблем формирования эффективного государственного финансового контроля, системообразующей роли и места конституционного органа государственного финансового контроля - Счетной палаты РФ в организации действенного финансового контроля.

Актуальность темы. Избранная автором тема является теоретически недостаточно разработанной, хотя проблемы государственного финансового контроля находятся в фокусе внимания ряда научных исследований. Особо следует отметить работы И.А. Белобжецкого, Н.Т. Белухи, Э.А. Вознесенского, Ю.М. Воронина, В.Г. Видяпина, Н.Г. Гаджиева, Ю.А. Данилевского, Н.П. Ефимовой, В.А. Жукова, Ю.М. Иткина, Ю.А. Крохина, А.Н. Козырина, Л.Н. Овсянникова, В.Г. Панскова, Н.Д. Погосяна, В.М. Родионовой, Г.А. Соловьева, СВ. Степашина, М.С. Студеникиной, И.В. Фирулина, СИ. Фленова, П.В. Черноморда, А.Д. Шеремета, С.О.Шохина, В.И. Шлейникова, А.А. Шпига.

Исследователи раскрывают отдельные составляющие содержания, виды финансового контроля, механизм его функционирования.

Однако имеющиеся научные наработки в данной области весьма противоречивы и не дают должной аргументации для принятия обоснованных государственных решений в форме законов, создания современных стратегий и технологий в практической деятельности. Это касается, прежде всего, основополагающих проблем сущности государственного финансового контроля, его роли и места в системе рыночных отношений, путей повышения эффективности.

Анализ научной литературы и практики позволяет сделать вывод о том, что складываются противоречия между государственной политикой в отношении финансового контроля и реальными условиями его осуществления, объективной потребностью общества в более полной реализации государственным финансовым контролем своих сущностных функций, повышении его роли в новых экономических преобразованиях.

Разрешению указанных противоречий призвана способствовать научная разработка концепции единого государственного финансового контроля в рыночных условиях как основы для его законодательного закрепления, правового обеспечения ряда основополагающих принципов, конкретных форм и методов деятельности, механизма координации высших органов государственного финансового контроля в его целостной системе.

Цель исследования состоит в исследовании теоретических вопросов и практических проблем государственного финансового контроля, разработке концептуальных подходов к формированию единой системы государственного финансового контроля, обеспечивающей его эффективность и влияние на устойчивое функционирование экономики страны в условиях рыночных отношений.

В соответствии с поставленной целью определены основные задачи исследования:

- уточнить социально-экономическое содержание государственного финансового контроля, его сущностные характеристики;

- исследовать противоречия современного состояния государственного финансового контроля;

- дать более глубокое теоретическое обоснование объективной необходимости формирования единой системы государственного финансового контроля в новых экономических условиях;

- определить место и роль, а также пути совершенствования деятельности органов государственного финансового контроля в единой системе;

- выработать предложения и рекомендации по повышению эффективности государственного финансового контроля на основе отечественного и зарубежного опыта.

Объект исследования — контрольная деятельность, осуществляемая органами государственного финансового контроля, в частности, Счетной палатой РФ, Минфином РФ.

Предметом исследования выступают экономические отношения, возникающие в системе государственного финансового контроля в процессе проверок и ревизий, а также при реализации его результатов в социальной сфере.

Теоретическую и методологическую основу курсового исследования составляют научные изыскания, теоретические обобщения и выводы, содержащиеся в трудах известных отечественных и зарубежных авторов в области макро- и микроэкономики. В гносеологических целях автор опирался на такие категории и понятия, как контроль, финансовый аудит, эффективность. В качестве материала для исследования использованы статистические материалы, данные министерств и ведомств, материалы научных конференций, различные периодические издания, специальная научная литература по раскрываемой тематике. Определенный объем информационного материала обобщен по результатам проверок, проведенных Счетной палатой РФ, а также итогам изучения автором проблемы государственного финансового контроля в Канаде и Германии.

Таким образом, теоретическую и методологическую базу исследования составили четыре группы источников.

К первой отнесены нормативно-правовые акты государственных и управленческих структур по исследуемой проблематике.

Ко второй отнесены научная и учебная литература (монографии, учебники и учебные пособия, справочная и энциклопедическая литература, комментарии к законодательству).

К третьей отнесены научные статьи в периодической печати по исследуемой проблематике.

К четвертой отнесены специализированные ресурсы интернет.

Нормативно-правая база состоит из действующего законодательства Российской Федерации по состоянию на 23 апреля 2009 года.

При проведении исследования были использованы следующие методы исследования:

- анализ существующей источниковой базы по рассматриваемой проблематике (метод научного анализа).

- обобщение и синтез точек зрения, представленных в источниковой базе (метод научного синтеза и обобщения).

- моделирование на основе полученных данных авторского видения в раскрытии поставленной проблематики (метод моделирования).

Научная новизна исследования. В результате исследования лично автором получены следующие теоретические и практические результаты, определяющие научную новизну:

- на основе анализа социально-экономической сущности государственного финансового контроля как функции хозяйственного управления уточнены его содержательные характеристики, к которым относятся определение целевого назначения и эффективности расходования федеральных и иных финансовых ресурсов, установление соответствия результатов финансовой деятельности бюджетным назначениям, выявление неблагоприятных ситуаций и отклонений от утвержденных нормативов;

- раскрыты противоречия подсистем внутреннего контроля и «внешнего аудита бюджета», выявлены новые тенденции в формировании единой системы государственного финансового контроля (единой методологической и законодательной базы, технологии проведения, упорядочения информационных данных), обоснована системообразующая роль Счетной палаты РФ как в подсистеме внешнего контроля, так и в единой системе государственного финансового контроля.

- уточнено содержание эффективности финансового контроля (его двойственности, заключающейся, с одной стороны, в эффективности работы органов государственного финансового контроля, а с другой - эффективности расходов государственных финансовых ресурсов с учетом совокупности его критериев).

Структура работы определена целью и задачами исследования. Работа состоит из введения, трёх глав с девятью параграфами, заключения, списка использованной литературы

Глава I. Предмет, метод, цели, задачи и принципы государственного финансового контроля

Похожие работы

... процесса. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Бюджетный Кодекс РФ; 2. Конституция РФ; 3. Указ Президента РФ от 25 июля 1996г.(с изм. от 18 июля 2001г.) «О мерах по обеспечению государственного финансового контроля в Российской Федерации»//Собрание законодательства РФ.1996.№ 31. Ст. 3696 4. Указ Президента РФ от 18 июля 2001 «О признании утратившим силу пункта 5 Указа Президента РФ от ...

... Российской Федерации об исполнении федерального бюджета за соответствующий период 2004 года. Результаты осуществляемого Счетной палатой оперативного контроля за исполнением федерального бюджета текущего финансового года позволяли ежеквартально информировать палаты Федерального Собрания Российской Федерации о проблемах и недостатках, возникающих в ходе исполнения федерального бюджета. В ...

... власти в части экономии бюджетных и внебюджетных средств, повышения рентабельности производства, снижения себестоимости продукции и т.д. Промежуточная эффективность деятельности органа государственного финансового контроля — это соотношение экономических результатов исполнения представлений и предписаний (возврат средств в федеральный бюджет, включая штрафные санкции; возврат средств на ...

... расходов бюджетов субъектов РФ базируются на единых методологических основах, нормативах минимальной бюджетной обеспеченности, фактических затратах на оказание государственных услуг. 2. Контрольно-ревизионный аппарат в Московской области 2.1. Финансовый контроль Изменилась система контрольных органов: упразднены органы народного контроля, в связи с изменением системы политической власти и ...

0 комментариев