Навигация

Аккумуляция и мобилизация денежного капитала; обслуживание товарооборота

76501

знак

1

таблица

0

изображений

1. Аккумуляция и мобилизация денежного капитала; обслуживание товарооборота.

В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную роль в решении этой задачи играет коммерческий кредит как необходимый элемент современных отношений товарообмена.

2. Перераспределительная функция.

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Ориентируясь на дифференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли стихийного макро-регулятора экономики, обеспечивая, удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах. Однако в некоторых случаях практическая реализация указанной функции может способствовать углублению диспропорций в структуре рынка, что наиболее наглядно проявилось в России на стадии перехода к рыночной экономике, где перелив капиталов из сферы производства в сферу обращения принял угрожающий характер, в том числе с помощью кредитных организаций. Именно поэтому одна из важнейших задач государственного регулирования кредитной системы - рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых объективно необходимо с позиции национальных интересов, а не исключительно текущей выгоды отдельных субъектов хозяйствования.

3. Экономия издержек обращения.

Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают, в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов. Именно поэтому столь широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а следовательно, и экономию общих издержек обращения.

4. Ускорение концентрации и централизации капитала.

Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором привлечение кредитных ресурсов более оправданно, чем ориентация исключительно на собственные средства.

Ускорение научно-технического прогресса

В послевоенные годы научно-технический прогресс стал определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением, находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне- и долгосрочных ссуд банка.

Законы кредита

Представление общества о кредите не может быть полным без раскрытия законов его движения. Знание законов, налаживание механизма их реализации дает возможность наиболее успешно применять те ресурсы, которые дополнительно получают субъекты рынка в виде временно неиспользуемых стоимостей.

Экономические законы предполагают обнаружение устойчивой взаимосвязи между экономическими явлениями, в том числе между кредитом и другими экономическими категориями. Кредит представляет собой лишь элемент общей системы экономических отношений, его функционирование можно понять не в изолированности, не в отрыве от этих отношений, а во взаимосвязи и взаимодействии с ними. Как уже отмечалось, кредит тесно взаимодействует как с экономикой в целом, так и с отдельными ее секторами. Соприкасаясь с другими элементами производственных отношений, кредит тем не менее “не растворяет” в них свою сущность. Будучи зависимым от этих отношений, он сохраняет свою относительную самостоятельность. Законы кредита в общем виде можно определить как такие отношения, которые выражают единство зависимости кредита и его относительной самостоятельности.

У экономических законов, в том числе законов кредита, есть два фундаментальных признака: необходимость и существенность. Необходимость - основа закона. Без ее познания, без раскрытия неотвратимости той или иной зависимости кредита от других экономических отношений практически нет закона, а есть лишь описание всех и всяческих связей, характерных для экономических категорий. Закон, с одной стороны, не выражающий требуемых связей, “железной” необходимости, не может квалифицироваться как закон.

Необходимость, выражаемая законом, с другой стороны, должна совмещаться с сущностью кредита - признак существенности. Взаимодействуя с внешней средой, кредит остается самим собой. На него могут влиять различные экономические процессы, но его специфические черты от этого не исчезают. Вместе с тем кредит влияет на другие экономические отношения посредством присущих качеств (возвратности, срочности, платности и др.). В этом смысле связи, выражаемые законами кредита, устойчивы, постоянны. Там, где нет постоянства во взаимодействии, нет и закона кредита.

Помимо необходимости и существенности, экономические законы обладают и другими признаками, например объективностью.

На практике объективность экономических законов не достигается сама собой. Она становится возможной только при соблюдении интересов кредитора и заемщика, наличии определенных экономических условий.

К признакам закона относится также его всеобщность. Согласно данному признаку квалифицировать то или иное качество как закон, определенное развитие как закон развития можно только тогда, когда одно и то же событие возникло при сходных обстоятельствах, присущих всем явлениям.

В отличие от ряда общих экономических законов, регулирующих экономику в целом, законы кредита действуют лишь на базе тех отношений, суть которых они выражают.

Законы кредита конкретны. Затрагивая особые стороны движения кредита, они определяют направление его движения, связи со смежными экономическими категориями, зависимости от конкретных материальных процессов и т. д. В определенном смысле законы кредита более конкретны, чем законы воспроизводства и его отдельных фаз, так как они обусловлены спецификой рассматриваемой категории.

Законы кредита проявляются прежде всего как законы его движения. Кредит в качестве отношений между кредитором и заемщиком нельзя представить без движения ссуженной стоимости, без ее пространственного перехода от одного субъекта к другому, без временного функционирования в кругообороте средств заемщика. Движение составляет важнейшую характеристику кредита как стоимостного образования, характеристику более существенную, чем его свойство, то, без чего кредит не может существовать.

В связи с этим в перечне законов кредита следует особенно выделить закон, выражающий особенности движения ссуженной стоимости, закон возвратности кредита.

Закон возвратности кредита (в отличие от собственных или бюджетных ресурсов) отражает возвращение ссуженной стоимости к кредитору, к своему исходному пункту. В процессе возврата от заемщика к кредитору передается именно та ссуженная стоимость, которая ранее была передана во временное пользование. Важно здесь и то, что возвратность ссуженной стоимости - это возвратность в квадрате, поскольку средства возвращаются не только к заемщику, совершив свой кругооборот, но от него к юридической исходной точке.

Рассматривая законы кредита, следует признать, что движение ссуженной стоимости зависит от источников ее образования. Если такая зависимость существует, то ее можно выразить в виде определенного закона. При кредите осуществляется взаимодействие с реально созданными стоимостями, его движение во многом обусловлено следующим обстоятельством: имеются ли в распоряжении кредитора реальные средства, которые могут быть переданы заемщику. Закон, регулирующий зависимость кредита от источников его образования, определим как закон равновесия между высвобождаемыми и перераспределяемыми на началах возвратности ресурсами.

К законам кредита можно отнести также закон сохранения ссуженной стоимости. Средства, предоставляемые во временное пользование, возвратившись к кредитору, не теряют не только своих потребительских свойств, но и своей стоимости; ссуженная стоимость, возвратившись из хозяйства заемщика, предстает в своем первозданном равноценном виде, готовая вступить в новый оборот. В отличие от средств производства, частично или полностью перенесших часть своей стоимости на готовый продукт, ссуженная стоимость возвращается в своем постоянном равноценном качестве, обладая теми же потенциальными свойствами, что и при первичном вступлении в оборот.

Рассмотренные законы движения кредита имеют для практики большое значение. Отход от их требований, нарушение их сущности может отрицательно повлиять на денежный оборот, снизить роль кредита в народном хозяйстве.

Знание и учет законов кредита выступают наиболее важной задачей государства и банков в регулировании экономики страны.

Формы кредита

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам. К важнейшим из них относятся категория кредитора и заемщика, а так же форма, в которой предоставляется конкретная ссуда. Исходя из этого, следует выделить следующие шесть достаточно самостоятельных форм кредита, каждая из которых, в свою очередь, распадается на несколько разновидностей по более детализированным классификационным параметрам.

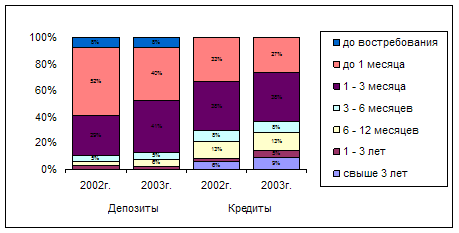

Банковский кредит одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Банковский кредит представляется, исключительно, кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. В роли заемщика выступают юридические лица, инструментом кредитных отношений является кредитный договор. Доход по этой форме кредита банк получает в виде ссудного процента или банковского процента.

Банковский кредит классифицируется по ряду признаков:

1. По срокам погашения:

Краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения.

Среднесрочные ссуды, предоставляются на срок от одного года до трех лет на цели производства и коммерческого характера.

Долгосрочные ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе. Средний срок погашения от 3 до 5 лет.

Онкольные ссуды, подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора (срок погашения изначально не указан).

2. По способам погашения.

Ссуды, погашаемые единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд, является оптимальной, т.к. не требует использования механизма дифференцированного процента.

Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах.

3. По способам взимания ссудного процента.

Ссуды, процент по которым выплачивается в момент ее общего погашения.

Ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора.

Ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды.

Похожие работы

... в договоре банковского кредита). Причиной может быть изменение конъюнктуры рынка, макроэкономические условия и др. Однако применение такой ставки не находит широкого применение в банковской практике. Кредитные операции банков подразделяются на активные и пассивные. Пассивные означают то, что банк сам может выступать в роли заемщика. К таким кредитам относятся межбанковские кредиты. Для банка ...

... управления ликвидностью как в филиале, так и в банке в целом. 3. Управление кредитным риском как фактор повышения надежности кредитных операций российских банков на современном этапе Реалии экономической обстановки в стране заставляют банки размещать дефицитные и дорогостоящие денежные ресурсы в другие операции, обеспечивающие наивысшую процентную маржу и быструю отдачу. Объем кредитного ...

... . Векселя приобретаются на крупные суммы и на длительный срок (от 6 месяцев до 5 лет). Форфетирование обычно применяется как разовая операция, связанная с куплей-продажей отдельного векселя. 2. Анализ кредитной деятельности филиала «Ростовский» ОАО «Альфа–банк» 2.1 Основные результаты деятельности филиала «Ростовский» ОАО «Альфа–Банк» ОАО «Альфа–Банк» (в дальнейшем, Альфа–Банк) – ...

... ; - участием денег и кредита в самом процессе отсрочки платежей. Деньги при платежах в рассрочку проявляют свою суть в момент оплаты обязательств, т. е. на втором этапе, тогда как кредит как экономическая категория — на самом этапе отсрочки. Определяя сущность кредита, различают три следующих элемента[3]: - субъект; - объект; - ссудный процент. Субъекты кредитных отношений: 1) кредитор, ...

0 комментариев