Навигация

Кредит как экономическая категория и его роль в различных моделях экономики

36740

знаков

1

таблица

1

изображение

КУРСОВАЯ РАБОТА

По предмету

«Финансы, денежное обращение и кредит»

На тему

«Кредит как экономическая категория и его роль в различных моделях экономики»

Студентки Ивановой Екатерины Евгеньевны

Группа: 30

Специальность: 080108 «Банковское дело»

Руководитель

С.К. Кошкина

Казань – 2009г.

Содержание

Введение

1. Необходимость и сущность кредита

2. Основные функции кредита и базовые принципы кредитования

3. Формы и классификации кредита. Кредитные операции банков

Заключение

Список использованной литературы

Приложения

Введение

Актуальность темы исследования. Кредитование является традиционной банковской операцией. Однако, в современных условиях отечественные банки при наличии достаточного ресурсного потенциала не стремятся активизировать кредитные операции, ограничиваясь размещением средств среди ограниченного круга известных заемщиков, контролируемых организаций, а также кредитованием торгово-посреднических операций. Причиной тою, что практически с начала рыночных преобразований в российской экономике и по сегодняшний день кредитование не заняло должного места в числе банковских операций, а кредит во многом утратил свою воспроизводственную функцию, является высокий уровень кредитного риска банков.

Таким образом, целью данной работы является изучение теоретических основ кредитования в Российской Федерации в сложившихся условиях.

Объектом исследования является кредитование.

Предметом исследования являются сущность и особенности кредитования, его роль.

В соответствии с поставленной целью необходимо решить следующие задачи:

- изучение сущности и необходимости кредита;

- изучение основных функций кредита и базовых принципов кредитования;

-изучение форм и классификации кредита, кредитных операции банков.

Стоит отметить, что работа строго структурирована и состоит из следующих частей:

-введение;

-основная часть;

-заключение;

-список использованной литературы

-приложения.

Основная часть разделена на главы в соответствии с поставленными выше задачами.

1. Необходимость и сущность кредита

Возникновение кредита непосредственно связано со сферой обмена при общественном разделении труда, где товаровладельцы противостоят друг другу как собственники, готовые вступить в взаимовыгодные отношения. Кредит впервые возник в условиях, когда уже существовали товарно-денежные отношения. Существование денежно-кредитных отношений означает, что субъекты хозяйствования обособлены друг от друга. Средства каждого из них в процессе производства и обращения совершают индивидуальный кругооборот, связанный с кругооборотом предприятий и организаций и обращением средств государств и населения.

Самостоятельность индивидуальных кругооборотов приводит к разновременности потребностей, т.е. одни субъекты хозяйства испытывают повышенную потребность, а другие располагают временно свободными средствами[1].

Возникновение кредитных отношений связано и с тем, что в условиях товарного производства и денежного обращения индивидуальный кругооборот хозяйствующих субъектов за счет собственных средств объективно обусловливает необходимость удовлетворения временных потребностей в средствах у заемщика за счет временно свободных средств кредитора на возвратных и платных условиях.

Важнейший признак кредита в сфере кредитно-денежных отношений - факт задолженности одного субъекта другому, которыми могут быть различные общества, частные лица, государственные органы и органы их самоуправления.

Объективные условия возникновения кредита:

- несовпадение производственных циклов отдельных товаропроизводителей;

- возможность индивидуального и корпоративного накопления средств;

- существование временно не используемых бюджетных и небюджентных средств в условиях спроса на последних со стороны субъектов хозяйства и населения.

В экономике кредит:

- представляет форму движения ссудного капитала, т.е. денежного капитала, представляемого в ссуду;

- обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками;

- свободные денежные средства юридических и физических лиц аккумулирует, превращая их в ссудный капитал, который передается за плату во временное пользование;

- необходим как эластический механизм перелива капитала из одних сфер в другие;

- способен активно воздействовать на объем и структуру денежной массы, платежного оборота, на скорость обращения денег. Вызывая к жизни различные формы кредитных денег, можно обеспечить создание базы для ускоренного развития безналичных расчетов, внедрения их новых форм. Задача развития безналичных расчетов чрезвычайно актуальна и сулит немалые выгоды для всех участков экономических отношений и для экономики страны в целом;

- играет заметную роль в акционировании предприятий и организаций. Условие размещения акций на рынке - накопление значительных денежных капиталов и их сосредоточение в кредитной системе. Кредитная система в лице банков принимает активное участие в самом выпуске и размещении акций;

- способствует быстрому и цивилизованному становлению фермерских хозяйств, предприятий малого бизнеса, внедрения других видов предпринимательской деятельности как на внутригосударственном, так и внешнеэкономическом пространстве.

Кредит представляет собой определенный вид общественных отношений, связанных с движением стоимости в денежной форме. Если говорить проще, то это движение предполагает передачу денежных средств (ссуды) на время, причем за ссудополучателем сохраняется право собственности.

Кредитные отношения отличаются от денежных[2]:

- составом участников. Если в денежных отношениях участвуют продавец и покупатель, при этом стоимость в товарной форме переходит в денежную, то в кредитных отношениях действуют кредитор и заемщик, между которыми возникают отношения по поводу движения и возврата стоимости;

- функциями. Деньги выполняют функции: меры стоимости, средства обращения, средства накопления и сбережения, средства платежа, мировых денег. Кредит выполняет функции: перераспределительную, замещение реальных денег кредитными;

- участием денег и кредита в самом процессе отсрочки платежей. Деньги при платежах в рассрочку проявляют свою суть в момент оплаты обязательств, т. е. на втором этапе, тогда как кредит как экономическая категория — на самом этапе отсрочки.

Определяя сущность кредита, различают три следующих элемента[3]:

- субъект;

- объект;

- ссудный процент.

Субъекты кредитных отношений:

1) кредитор, который предоставляет ссуду на время, оставаясь собственником ссуженной стоимости. Для выдачи ссуды кредитору необходимо иметь определенные средства. Их источником могут стать собственные накопления и заемные средства, полученные от других хозяйствующих субъектов;

2) заемщик, который получает ссуду и обязуется ее возвратить к оговоренному сроку. Заемщик не является собственником ссуженного капитала, он лишь временный его владелец. Он использует ссуду, чтобы извлечь доход, и возвращает ссуду после ее участия в кругообороте и получения дополнительной прибыли. Заемщик платит за кредит ссудный процент.

Объект кредитных отношений[4] - это ссуженная стоимость.

Ссудный капитал — денежный капитал, обособившийся от промышленного, имеющий особую форму движения и обладающий определенной спецификой. Ссудный капитал — это собственность, владелец которой продает заемщику не сам капитал, а лишь право на его временное владение, ссудная стоимость выступает в качестве своеобразного товара, потребительная стоимость которого определяется способностью приносить заемщику прибыль.

Единственным источником образования ссудного капитала выступают временно свободные денежные средства государства, юридических лиц и населения, на добровольной основе передаваемые финансовыми посредниками для последующей капитализации и извлечения прибыли.Ссудный процент. Это своеобразная цена ссуженной стоимости, передаваемой кредитором заемщику во временное пользование с целью ее производительного потребления.

Похожие работы

... безопасную, с минимальными рисками деятельность банков. В современных условиях кредитное регулирование сводится прежде всего к надзору за операциями банков в интересах стабильности всей экономики. В основе законодательного регулирования кредитных отношений лежат следующие критерии: достаточность капитала (отношение собственных средств к суммарным активам); качество активов с точки зрения риска, ...

... решать. Но, тем не менее, ни в одной стране пока не удалось создать эффективные механизмы бюджетного выравнивании. 1.2 Роль ФБ в регулировании доходов нижестоящих бюджетов Бюджетное регулирование – распределение доходов федерального бюджета между различными уровнями в целях их сбалансированности [6]. Процесс бюджетного регулирования начинается с того, что все виды государственных расходов ...

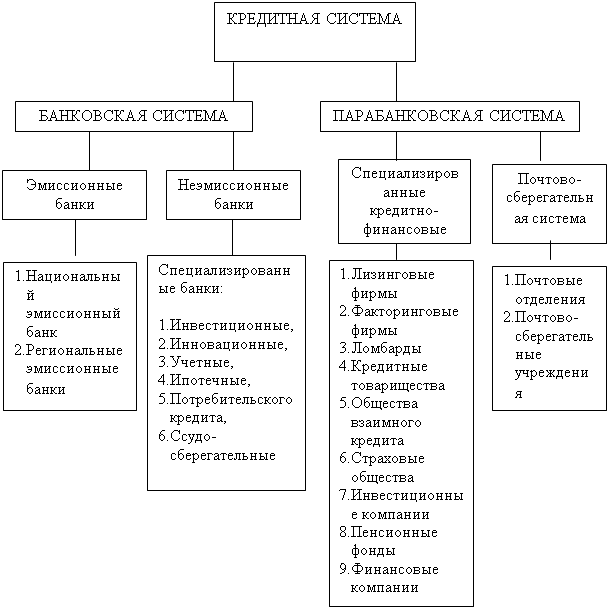

... каждому следующему этапу можно будет переходить, только получив реальные экономические результаты от предыдущих. 2. Роль банков в стабилизации экономики 2.1 БАНКОВСКАЯ СИСТЕМА, ЕЁ ФУНКЦИИ, ОСОБЕННОСТИ И АНАЛИЗ Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Национальный банк, ...

... на предстоящие кварталы, А. Гринспен же больше интересовался текущими условиями, что в случае ослабления рынков предполагает возможность осуществления быстрых изменений в денежно-кредитной политике. В 1987 году ему советовали подождать и изучить влияние на экономику 23% падения Dow Jones Industrial Average, но А. Гринспен заявил, что обеспечит ликвидность банковской системе. В 1998 году ФРС, ...

0 комментариев