Навигация

Сущность и этапы доходного подхода оценки недвижимости

29723

знака

0

таблиц

1

изображение

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФГОУ ВПО

ЧЕЛЯБИНСКИЙ ГОСУДАРСТВЕННЫЙ АГРОИНЖЕНЕРНЫЙ УНИВЕРСИТЕТ

Факультет: Экономический

Кафедра: Экономики и организации СХП

СУЩНОСТЬ И ЭТАПЫ ДОХОДНОГО ПОДХОДА ОЦЕНКИ НЕДВИЖИМОСТИ

КОНТРОЛЬНАЯ РАБОТА

2009

СОДЕРЖАНИЕ

Введение

1 Метод прямой капитализации

2 Метод капитализации дохода по норме отдачи

Заключение

Список литературы

ВВЕДЕНИЕ

Рациональное хозяйствование в сфере недвижимости предполагает, прежде всего, обеспечение максимально продуктивного использования объекта недвижимости как экономического ресурса и отыскание путей повышения такого использования. При этом учитывается, что критерии эффективности для доходных объектов должны основываться на параметрах доходности объекта.

Доходный подход к оценке стоимости объектов недвижимости — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Доходный подход используется только для оценки доходной недвижимости, то есть такой недвижимости, единственной целью которой является получение дохода, и в его основе лежат следующие принципы оценки недвижимости:

· принцип ожидания (стоимость объекта, приносящего доход, определяется текущей стоимостью будущих доходов, которые этот объект принесет);

· принцип замещения (стоимость объекта недвижимости имеет тенденцию устанавливаться на уровне величины эффективного капиталовложения, необходимого для приобретения сопоставимого, замещающего объекта, приносящего желаемую прибыль).

Сущность доходного подхода состоит в оценке текущей (сегодняшней) стоимости будущих выгод, которые как ожидается, принесут эксплуатация и возможная продажа в дальнейшем недвижимого имущества, т. е. путем капитализации дохода.

Капитализация дохода — это процесс перерасчета потока будущих доходов в конечную величину, равную сумме их текущих стоимостей. Эти величины учитывают:

· сумму будущего дохода;

· время, когда должен быть получен доход;

· продолжительность получения дохода.

Определение рыночной стоимости недвижимости доходным подходом происходит в два этапа:

· прогнозирование будущих доходов;

· капитализация будущих доходов в настоящую стоимость.

Прогнозирование будущих доходов основано на использовании финансовых отчетов собственника:

· упрощенного баланса;

· отчета о движении денежных средств, реконструируемый оценщиком для задач экономического анализа статей доходов и расходов.

Отчет о движении денежных средств имеет четыре уровня доходов:

1) Потенциальный валовой доход (ПВД или PGI) — общий доход от недвижимости, который можно получить от недвижимости при 100% занятости без учета всех потерь и расходов;

2) Действительный (эффективный) валовой доход (ДВД или EGI) — предполагаемый доход при полном функционировании объекта недвижимости с учетом потерь от не занятости, смены арендаторов и неуплаты арендной платы;

3) Чистый операционный доход (ЧОД или NOI) — чистый годовой доход на весь капитал (собственный и заемный), инвестированный в объект оценки, рассчитываемый как действительный валовой доход за вычетом операционных расходов;

4) Поток наличных денежных средств до налогообложения, доход на собственный капитал.

Существует два основных метода, используемых при оценке недвижимости, приносящей доход:

1) прямой капитализации;

2) дисконтирования денежных потоков.

1 МЕТОД ПРЯМОЙ КАПИТАЛИЗАЦИИ

Прямая капитализация – оценка имущества при сохранении стабильных условий его использования, постоянной величине дохода, отсутствии первоначальных инвестиций и одновременном учете возврата капитала и дохода на капитал.

Ставка капитализации обычно рассчитывается на основе анализа рыночной информации об аналогах объекта оценки путем деления чистого годового дохода на цену продажи аналога.

Стоимость объекта определяется по формуле:

![]()

где I – чистый доход (ЧОД);

R – коэффициент капитализации.

Базовая формула доходного подхода при прямой капитализации обычно применяется в следующем виде:

,

,

где PV – текущая стоимость недвижимости;

NOI – ожидаемый чистый операционный доход за первый после даты оценки год;

R0 – общая ставка капитализации.

В качестве NOI может использоваться нормализованный чистый операционный доход за 1 год, получаемый путем усреднения дохода за несколько лет.

Ставка капитализации отражает риски, которым подвергаются средства, вкладываемые в актив. Методы расчета ставки капитализации выбираются в зависимости от конкретных условий, в которых функционирует объект оценки: информации о доходах и ценах сделок на основе выборки по сопоставимым объектам, источниках и условиях финансирования сделок, возможности корректного прогноза относительно стоимости объекта в конце прогнозного периода.

Возможна прямая капитализация с применением валового рентного множителя

![]() .

.

Валовой рентный множитель (RM) – среднестатистическое отношение рыночной цены к потенциальному или действительному валовому доходу определенного вида имущества.

Основные условия применения метода прямой капитализации:

– период поступления дохода стремится к бесконечности; – величина дохода постоянна; – условия использования объекта стабильны; – не учитываются первоначальные инвестиции; – одновременно учитываются возврат капитала и дохода на капитал.

При прямой капитализации используются модели, основанные на определении стоимости недвижимости делением типичного чистого операционного дохода на общую ставку капитализации, полученную на основе анализа отношений дохода и цен продаж аналогов объекта оценки. Приведем примеры некоторых моделей прямой капитализации.

Преимущества метода прямой капитализации:

– простота расчетов; – малое число предположений; – отражение состояния рынка; –получение хороших результатов для стабильно функционирующего объекта недвижимости с малыми рисками (здание с одним арендатором и долгосрочной арендой).

Наряду с достаточной простотой применения метода, следует учитывать сложность анализа рынка и необходимость внесения корректировок на различия между сравниваемыми объектами. Метод не следует применять, если отсутствует информация о рыночных сделках, объект находится на стадии строительства или реконструкции или если объект подвергся серьезным разрушениям.

Ставка капитализации применяется при преобразовании будущих доходов от недвижимости в ее текущую стоимость.

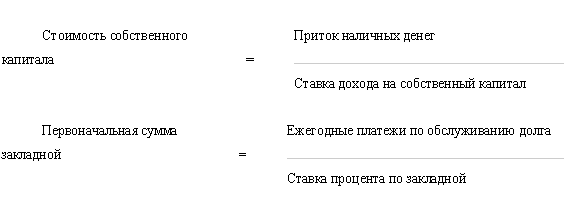

Для расчета ставки капитализации используются метод сравнения продаж, метод коэффициента покрытия долга, метод инвестиционной группы, метод коэффициента действительного валового дохода, метод остатка.

Метод сравнения продаж – основной метод определения общей ставки капитализации. При определении ставки капитализации для объекта оценки сначала рассчитывают ставку капитализации по каждому из проданных аналогов по формуле

,

,

где SPi – цена продажи i-аналога.

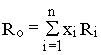

Затем с учетом методов математической статистики, весового коэффициента xi, отражающего степень похожести каждой из продаж на объект оценки, выбирается общая ставка капитализации

.

.

В качестве Ri может применяться ставка капитализации для альтернативных инвестиций с аналогичной степенью риска, тогда х – весовой коэффициент 1-й инвестиции.

У анализируемых аналогов объекта оценки должны быть похожи следующие характеристики: оставшийся срок экономической жизни, уровень операционных расходов, величины реверсии и коэффициенты потерь, риски, соотношение стоимостей земли и зданий, дата продажи, способ наилучшего и наиболее эффективного использования, условия финансирования, уровень качества управления. К тому же не должны принципиально отличаться местоположение и отделка объектов.

Метод коэффициента покрытия долга применяется, если при финансировании инвестиций в недвижимость используется заемный капитал.

Коэффициент покрытия долга DCR рассчитывается следующим образом:

![]() ,

,

где DS – ежегодное обслуживание долга.

Общая ставка капитализации определяется по формуле

![]() ,

,

где Rm – общая ставка капитализации;

m – доля заемных средств:

![]() ,

,

где Vm – стоимость заемных средств, или сумма кредита;

V – стоимость объекта;

Rm – ставка капитализации для заемных средств:

.

.

Данные для расчетов методом коэффициента покрытия долга легко доступны, однако этот метод дает ориентировочное значение ставки капитализации в случаях, когда рыночные данные недостаточно надежны. Поэтому метод коэффициента покрытия используется только как корректирующий.

Метод инвестиционной группы используется, если для приобретения недвижимости привлекается заемный капитал. При этом ставка капитализации может быть рассчитана как относительно финансовых, так и относительно физических составляющих. Ставка капитализации является средневзвешенной величиной, учитывающей интересы как собственного, так и заемного капитала:

![]() ,

,

где Rm– ставка капитализации для собственного капитала, которая определяется из данных по сопоставимым объектам делением значения дохода до налогообложения на величину собственного инвестированного капитала;

Re, – ставка капитализации для заемных средств.

Метод инвестиционной группы для физических составляющих. Ставка капитализации определяется по формуле

![]() ,

,

где L – доля стоимости земли в общей стоимости недвижимости;

Rl – ставка капитализации для земли;

Rh – ставка капитализации для улучшений.

Ставка капитализации для земли рассчитывается как отношение дохода, приходящегося на землю, к стоимости земли. Ставка капитализации для улучшений определяется из отношения дохода, приходящегося на улучшения, к стоимости улучшений.

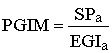

Метод коэффициента действительного валового дохода применяется, если есть данные об операционных расходах и величине действительного валового дохода:

![]() ,

,

где OER – коэффициент операционных расходов;

EGIM – коэффициент действительного валового дохода.

При прямой капитализации для расчета стоимости объекта могут применяться коэффициенты валового дохода и техника остатка.

Применение коэффициентов валового дохода. Если нет данных по операционным расходам, используются показатели валового дохода, которые умножаются на следующие соответствующие коэффициенты:

1) GRM – коэффициент валовой ренты, если период равен месяцу;

2) GIM – коэффициент валового дохода, если период равен году.

Эти коэффициенты определяются соотношением дохода и цены продаж объектов и являются обратными величинами ставок капитализации.

Стоимость собственности в этом случае определяется следующим образом:

![]()

или

![]() ,

,

где PGI – потенциальный валовой доход;

PGIM – коэффициент потенциального валового дохода, рассчитанный по данным об аналогах объекта оценки:

,

,

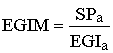

где EGI – действительный валовой доход;

EGIM – коэффициент действительного валового дохода:

,

,

SP – цена продажи аналога объекта оценки.

Метод остатка применяется в случаях, когда известна стоимость одной составляющей объекта оценки. Различают методы остатка для земли и зданий, собственного и заемного капитала.

В целом, расчеты методом прямой капитализации требуют наличия данных о продажах сопоставимых аналогов. Капитализация доходов по норме отдачи менее зависима от рыночных данных, однако этот метод должен отражать фактические ожидания и предпочтения потенциальных покупателей подобных объектов.

Похожие работы

... и частных участков земли под застройку, для садово-огородных и дачных участков (с постройками) и для сельскохозяйственных угодий (мелких - до 0,2 га, средних - до 0,5 га, крупных - до 15 га). Рынок жилой недвижимости (жилищный рынок) обеспечивает обращение прав собственности или аренды - государственных, муниципальных, частных и коллективных жилых домов (в том числе с приусадебными участками), ...

... структуре экспорта сырье и материалы составляют 95,8%, машины и оборудование – 1,4%, товары народного потребления – 2,8%. 3.2 МЕСТОПОЛОЖЕНИЕ ОБЪЕКТА Оцениваемое недвижимое имущество, общей площадью 42 кв.м., представляет собой объект нежилого назначения - торговый павильон, расположенный по адресу: Тульская область, город Кимовск, улица Ленина 52а. Объект находится в самом центре города, на ...

... объектов, созданных человеком. При оценке этим методом стоимость земли складывается со стоимостью улучшений (зданий, сооружений), а земля оценивается отдельно другими методами. Затратный метод оценки недвижимости реализуется в следующей последовательности: · определение стоимости участка земли; · определение восстановительной или замещающей стоимости зданий и сооружений; · ...

... не известны случаи подобного «изощрённого» приобретения жилья, когда покупатель-частное лицо приобретал в собственность одну квартиру в многоквартирном доме посредством его строительства. Процесс оценки – это последовательность действий, выполняемых в ходе определения стоимости. Оценка стоимости недвижимости – сложный и трудоёмкий процесс, состоящий из нескольких этапов. Его можно разделить на ...

0 комментариев