Навигация

4.9. Способы уплаты налога.

На сегодняшний день в Российской Федерации существует 3 основных способа уплаты налога:

1.Уплата налога по декларации. На налогоплательщика налагается обязанность представить в налоговую инспекцию в установленный срок официальное заявление о своих доходах.

1.1 Декларация о доходах может служить основанием для исчисления налога налоговыми органами и в этом случае обязанность уплатить налог возникает при вручении налогоплательщику налогового извещения.

1.2 Декларация о доходах может являться всего лишь отчетным действием. Такая ситуация возникает, когда налогоплательщик самостоятельно начисляет и уплачивает налог, а роль декларации сводится к фиксации размера уплаченного налога и в дальнейшем возможны проверки соответствия действительности сведений, указанных в декларации.

2.Уплата налога у источника дохода.

В данном случае уплата налога предшествует выплате денежной суммы, т.е. налогоплательщик получает часть дохода за вычетом суммы налога, исчисленного и удержанного фискальным агентом. Таким образом, налогоплательщик как бы авансирует государство, уплачивая налог раньше, чем получил доход.

3.Кадастровый способ уплаты налога.

Кадастр –перечень объектов налога с указанием их доходности. Применяют земельный, подомовой и др. кадастры; они служат для определения средней потенциальной доходности объекта налогов – земли, строений и т.д. Такой способ уплаты налогов чаще всего применяется при налогообложении объектов, доход от которых с трудом поддается учету.

К факультативным элементам налогов относятся:

1) порядок возврата неправильно удержанных сумм налога.

2) Ответственность за налоговые правонарушения.

3) Налоговые льготы.

4.10. Налоговые льготы.

Это снижение размера (бремени) налогообложения. Это сделано для стимулирования приоритетных отраслей народного хозяйства, поддержки малоимущих слоев населения.

Налоговые льготы классифицируются в зависимости от того, на изменение какого из элементов структуры налога направлена льгота.

1. Изъятие – это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (предметов) или определенных элементов объекта. Так, в совокупный годовой доход физического лица, являющегося предметом обложения подоходным налогом, не включаются все виды пенсий.

2. Скидки – это налоговые льготы, направленные на сокращение налоговой базы.

3. Налоговые освобождения – это полное освобождение от уплаты налогов отдельных лиц или категорий плательщиков.

4. Налоговые кредиты – это льгота, направленная на уменьшение налоговой ставки или суммы налога. Существуют как платные и возвратные, так и бесплатные и безвозвратные налоговые кредиты.

К налоговым кредитам относятся:

► снижение ставки налога;

► сокращение суммы налога;

► отсрочка или рассрочка уплаты налога и др.

II. Виды налогообложения.

Налогообложение бывает простым и двойным:

Двойное налогообложение – неоднократное обложение одного и того же объекта налога. Двойное налогообложение распространено во всех странах, например, при обложении доходов предприятия с последующим обложением образующихся из них индивидуальных доходов. Оно может иметь место и при взимании налогов разными государствами (в случае отсутствия межгосударственных налоговых соглашений), при обложении государственными и местными налогами и в некоторых других случаях.Существует и такой вид, как переложение налогов, – т.е. полное или частичное перенесение налога его плательщиком на другое лицо, с которым оно вступает в различные экономические отношения и которое становится носителем налога. Различают переложение прямое и обратное.

Прямое переложение налогов совершается посредством включения налога в цену, повышая ее.Обратное переложение налогов выражается в понижении цены и имеет место при продаже земли, акций, облигаций, когда налог переносится на продавца.

1. Виды налогов.

Классификация налогов имеет не только научно-познавательный характер, но и практические цели, такие как более обоснованное применение налогов, проведение необходимых аналитических расчетов, составление отчетности и т.д. Налоги весьма разнообразны по видам и образуют довольно разветвленную совокупность. Попытки унифицировать налоги, уменьшить количество их видов пока не имели успеха. Многие выдающиеся ученые-экономисты, занимающиеся в своих налоговых исследованиях классификацией, так и не пришли к единой точке зрения по обоснованию классификационных признаков и особых свойств системы налогов. Система налогов – совокупность и структура налогов страны в соответствии с их классификацией, установленной в законодательном порядке.НК РФ трактует только 3 вида налогов:

- федеральные;

- региональные (субъектов РФ);

- местные.

Однако невозможно выделить какой-либо один критерий, по которому можно рассматривать налоги, так как это зависит от целей анализа, проводимого исследователями.

Следует отметить, что все без исключения налоги в различной степени влияют на все стороны хозяйственной жизни и по своей природе всегда оказывают комплексное воздействие на экономику страны.

Одна из первых классификаций была построена на основе критерия перелагаемости налогов (XVIIвек). Проблемами переложения налогов занимались видные российские ученые: Н.Тургенев, И.Озеров, А.Тривус…

Наиболее распространенной классификацией налогов является их разделение на прямые и косвенные. Такое разделение налогов известно с глубокой древности (в Римской империи взимались налоги с наследства и с оборота).

В практике налогообложения в России используются различные виды налогов.

1.1. По форме изъятия различают прямые и косвенные налоги:

►Прямые налоги взимаются в процессе накопления материальных благ и непосредственно обращены к налогоплательщику, его имуществу, доходам и т.д. Это подоходный налог с юридических и физических лиц, налог на операции с ценными бумагами, налог на землю и др.

Прямые налоги в свою очередь делятся на личные и реальные:

•Личные налоги уплачиваются с действительно полученной прибыли (дохода).

•Реальными налогами облагается не действительно полученный доход, а предполагаемый, нормальный доход, который лицо должно получить. Такой налог используется в случаях, когда невозможно установить действительный доход налогоплательщика. Чаще всего это налоги с имущества.

►При косвенном налогообложении субъект налога и его носитель обычно не совпадают. Косвенные налоги взимаются через надбавку к цене и являются налогами на потребителей. Так, например, акцизы на табачные и алкогольные товары уплачиваются производителем, который включает их в цену реализации. Соответственно, покупатель этих товаров становится фактическим плательщиком налога. К косвенным налогам относятся: налог на добавленную стоимость, акцизы, таможенные пошлины, монопольный налог.

Таким образом, создается впечатление, что косвенные налоги – несправедливые налоги. Покупатели в магазинах ежедневно, сами, не замечая того, уплачивают косвенный налог (НДС). Косвенные налоги в гораздо большей степени подрывают имущественное положение слоев населения с низким уровнем дохода, чем богатых, так как, покупая один и тот же товар, они уплачивают одну и ту же сумму налога, что в процентном отношении к их доходу далеко не одинаково.

Для государства косвенные налоги наиболее приемлемы в виду своей замаскированности.

В западных странах косвенные налоги находят более широкое применение. Они позволяют оперативно и регулярно получать крупные суммы, что позволяет стимулировать или сдерживать производство по тем или иным направлениям, а так же регулировать потребление.

Классификация по признакам налогов.

| По форме изъятия | В зависимости от Распределения Сумм налога | В зависимости от Характера Использования

|

| |||||||||

| • Прямые Личные реальные • косвенные

| • собственные • закрепленные • регулирующие | • общие • целевые |

| |||||||||

| По объекту обложения | В зависимости от Территориального уровня | В зависимости от Источника уплаты | |||||||||

| • имущество • земля • капитал • средства потреблен. | • федеральные • региональные • местные | • заработная плата • выручка • себестоимость • доход или прибыль | |||||||||

| В зависимости от Категории налогоплательщика | По методу Обложения (от ставки) | По способу обложения |

| ||||||||

| • юридические лица • физические лица • налоги, общие для юридических и физических лиц | • прогрессивные • регрессивные • пропорциональные • твердые | • кадастровые • декларационные • безналичные • налично-денежные |

| ||||||||

1.2 В зависимости от распределения сумм налога они делятся на закрепленные и регулирующие:

► Закрепленные налоги представляют собой налоги, которые полностью в твердо фиксированной доле (в процентах) на постоянной либо долговременной (более 5 лет) основе поступают в соответствующий бюджет, за которым они закреплены.

► Регулирующие налоги в виде процентных отчислений от налогов по ставкам (нормативам) ежегодно перераспределяются вышестоящими органами власти между нижестоящими бюджетами с целью устранения их несбалансированности.

1.3. В зависимости от характера использования налоги делятся на общие и целевые.

► Общие налоги составляют основную налоговую массу. Они обезличиваются и поступают в бюджет, как в общий денежный фонд (на общий счет). Они предназначены для финансирования общегосударственных мероприятий.

► Специальные целевые налоги имеют строго определенное назначение и обычно формируют вне6бюджетные фонды (пенсионный, социального страхования, обязательного медицинского страхования, дорожные фонды…).

1.4. В зависимости от категории налогоплательщика налоги делят на:

► налоги с физических лиц (подоходный налог; налог на имущество, переходящее в порядке наследования или дарения и т.д.).

►налоги с юридических лиц (налог на прибыль; налог на добавленную стоимость и т.д.).

► налоги, взимаемые и с юридических и с физических лиц (земельный налог; налог на доходы от капитала; некоторые налоги, зачисляемые в дорожные фонды).

1.5. В зависимости от ставки обложения различают:

► Пропорциональный налог — это налог, взимаемый независимо от размеров дохода.

► Регрессивный налог — это налог, средняя ставка которого понижается по мере роста дохода.

► Прогрессивный налог — это налог, средняя ставка которого повышается по мере возрастания дохода.

1.6. В зависимости от территориального уровня налоги делят на:

►Федеральные – это налоги, установленные законами РФ, и взимаются на всей территории страны. В порядке регулирования часть федеральных налогов может зачисляться в бюджеты нижестоящего уровня.

► Налоги субъектов РФ. Часть этих налогов устанавливается законодательными актами РФ, а часть – законами субъектов РФ, но конкретная ставка налога определяется субъектом РФ всегда самостоятельно. Зачисляться эти налоги могут как в бюджет субъекта, так и, в порядке регулирования, в бюджеты муниципальных образований.

► Местные налоги и сборы – это такие налоги, зачисление сумм от которых на долгосрочной основе предусмотрено в бюджете муниципальных образований. Устанавливаться эти налоги могут как актами органов местного самоуправления, так и законами субъектов РФ, федеральными законами.

Я попытаюсь рассмотреть некоторые виды налогов.

1.1.Подоходный налог с физических лиц.

Налог на доходы физических лиц является федеральным налогом и взимается на всей территории Российской Федерации.

Он является одним из наиболее существенных источников пополнения бюджета и уступает лишь налогу на прибыль предприятия и налогу на добавленную стоимость.

Субъектом налога являются физические лица, как имеющие постоянное место жительства в РФ, так и не имеющие его (нерезиденты).

Объектом налогообложения у резидентов РФ является доход, полученный налогоплательщиком, как на территории РФ так и за ее пределами. Для нерезидентов РФ объектом налогообложения признается доход, полученный на территории России.

К таким доходам относятся:

- доходы от реализации недвижимого имущества;

- доходы от акций и иных ценных бумаг;

- доходы от участия в уставном капитале организации;

- доходы, полученные от сдачи имущества в аренду;

- доходы, полученные от использования авторских прав

- выплаты, полученные при наступлении страхового случая;

- вознаграждение за выполнение трудовых обязанностей;

- доходы, полученные от использования любых транспортных средств;

- доходы от использования трубопроводов, линий электропередачи и иных средств связи;

- доходы в виде оплаты труда и т.д.

Налоговым периодом по налогу на доходы физических лиц является календарный год.

В налоговую базу входят доходы, полученные в денежной и натуральных формах, а также в виде материальной выгоды.

Материальная выгода – это превышение рыночной стоимости получаемого имущества над суммой, фактических затрат налогоплательщика на их приобретение.

При определении размера налогооблагаемой базы в соответствии со ст.218-220 НК РФ налогоплательщик имеет право на стандартные, социальные, имущественные и профессиональные вычеты, проще говоря, льготы (прил.1).

Не подлежат налогообложению:

- Государственные пособия, кроме пособий по временной нетрудоспособности.

- Компенсации;

- Пособия по безработице;

- Государственные пенсии;

- Вознаграждение донорам за сданную кровь, материнское молоко и иную донорскую помощь;

- Алименты, получаемые налогоплательщиком;

- Суммы, получаемые для поддержки науки, образования, культуры, искусства в РФ;

- Суммы единовременной помощи, оказываемой налогоплательщику в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

- Материальная помощь, оказываемая членам семьи умершего работника;

- Налогоплательщики, пострадавшие от террористических актов;

- Гуманитарная помощь, оказываемая благотворительными организациями;

- Стипендии учащихся, студентов;

- Доходы в виде %, получаемые налогоплательщиками по вкладам в банках РФ и др.

- А также доходы, не превышающие 2000 рублей по каждому из следующих оснований:

1) Стоимость подарков, полученных налогоплательщиком от организации, где он работает;

2) Стоимость призов, полученных на конкурсах, соревнованиях, проводимых в соответствии с решениями Правительства РФ;

3) Суммы материальной помощи, оказываемые работнику в связи с какими-либо событиями;

4) Возмещение работникам стоимости приобретенных медикаментов, назначенных лечащим врачом;

5) Стоимость выигрышей, получаемых в конкурсах, проводимых в целях рекламы товаров.

За последние годы неоднократно менялись ставки налога (2000г.):

| Доходы до 50тыс. рублей | 12% |

| Доходы от 50000 до 150 тыс.рублей | 20% |

| Доходы от 150тыс. рублей и выше | 30% |

Начиная с 1января 2001 года в России, согласно ст.224 НК РФ применяются новые ставки:

- В отношении основных доходов (оплаты труда) применяется ставка 13%.

Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику. Этот способ наиболее распространен в нашей стране.

- Ставка 30% применяется в отношении сумм дивидендов и доходов физических лиц-нерезидентов РФ.

- Ставка 35% установлена для выигрышей, страховых выплат, для % по вкладам, если они превышают ¾ ставки рефинансирования ЦБ РФ.

Ставка 9 % устанавливается в отношении доходов от долевого участия в деятельности организации, полученных в виде диведендов

В подоходном налогообложении различают подоходный налог с населения и подоходный налог с предприятий, организаций корпораций.

Подоходный налог с населения относится к прямым, в большинстве стран прогрессивным налогом.

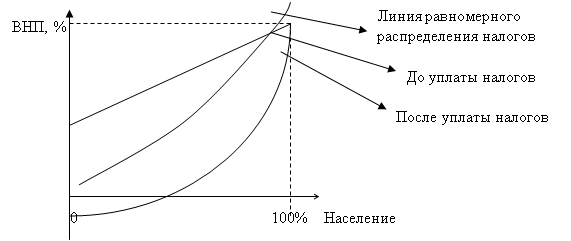

Действующие системы личного подоходного налогообложения несколько сглаживают неравенство в доходах после вычета налогов. График в несколько преувеличенном виде показывает, в какой мере прогрессивные ставки налога могут повлиять на неравенство доходов. Это видно потому, как сужается площадь, отображающая неравенство доходов: прогрессивное налогообложение перемещает сплошную линию влево (до пунктирной линии), ближе к линии равномерного распределения доходов, идущей под углом в 45 градусов.

По подоходному налогу с физических лиц до 30 апреля следующего за отчетным года подается в налоговую инспекцию по месту жительства декларация о доходах. Физические лица, осуществляющие предпринимательскую деятельность (частные нотариусы, охранники, ПБОЮЛ и т.д.) самостоятельно определяют сумму налога и перечисляют в бюджет авансовыми платежами.

1.2.Налог на добавленную стоимость.

Этот налог является федеральным и взимается на всей территории РФ.

НДС представляет собой налог на стоимость производимых и реализованных товаров (работ, услуг) и взимается на всех стадиях производства и реализации товаров и определяется как разница между стоимостью реализованной продукции (выполненных работ, оказанных услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

НДС является одним из самых существенных косвенных налогов, применяемых на территории РФ, так как он формирует основную часть доходов бюджета.

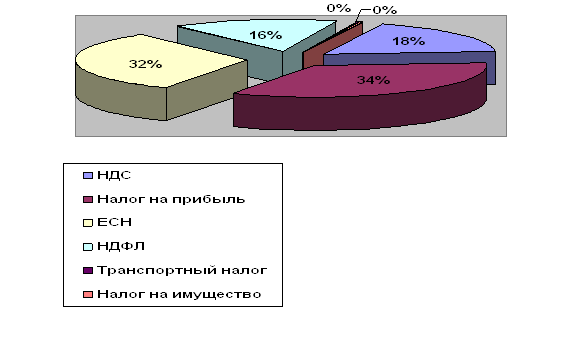

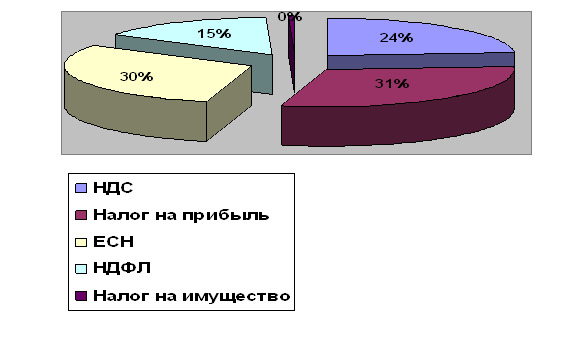

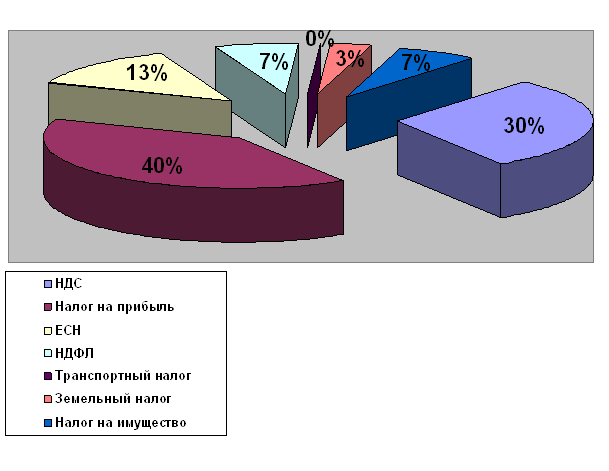

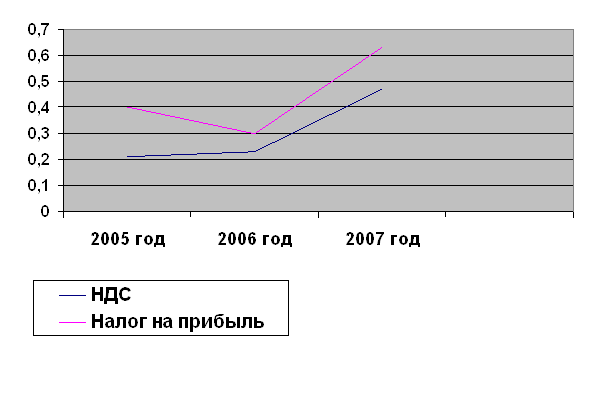

Это видно по таблице удельного веса основных налоговых доходов федерального бюджета.

Удельный вес налоговых доходов 2001-2003г. в %.

| Виды налоговых доходов | 2001 год | 2002 год | 2003 год |

| Налоговые лоходы,всего | 100 | 100 | 100 |

| НДС на работы, товары, услуги, производимые на территории РФ | 34,2 | 33,5 | 36,5 |

| Акцизы | 16,9 | 12,8 | 12,0 |

| Налог на прибыль | 15,5 | 12,0 | 0,5 |

| Вывозные таможенные пошлины | 11,8 | 11,9 | 9,8 |

| Другие налоговые доходы | 21,6 | 29,8 | 32,2 |

Плательщиками налога являются все организации (государственные и муниципальные предприятия, хозяйственные товарищества и общества) и индивидуальные предприниматели, кроме организаций, перешедших на упрощенную систему налогообложения и предпринимателей, уплачивающих единый налог на вмененный доход.

Так же освобождаются от уплаты НДС организации, выручка которых за последние три месяца не превышает 1 миллиона рублей. Но для этого в налоговую инспекцию предоставляется целый пакет документов и налоговые органы в течение 10 дней принимают решение о правомерности или неправомерности освобождения от уплаты НДС.

Но так как НДС является косвенным налогом, то налог полностью уплачивает конечный потребитель товаров.

Объектом налогообложения являются:

● реализация товаров на территории РФ.

● бартерные сделки.

● импорт товаров.

● любые, полученные предприятием денежные средства, если их получение связано с расчетами по оплате товаров, в т. ч. суммы авансовых платежей.

● при реализации работ НДС облагаются объемы выполненных строительно-монтажных, ремонтных, научно-исследовательских, технологических, проектно-изыскательных, реставрационных и др.работ.

● При реализации услуг НДС облагаются рекламные,инновационные, посреднические услуги, услуги связи, бытовые и жилищно-коммунальные услуги и т.д.

Не подлежат налогообложению:

- реализация медицинских товаров по перечню, утвержденному Правительством РФ.

- Услуги по содержанию детей в дошкольных учреждениях, кружках, студиях.

- Реализация предметов религиозного значения и т.д.

Налоговым кодексом установлены ставки НДС:

► 0 % - по экспортируемым товарам; по работам, выполняемым в космосе и др. ст.164 НК РФ.

► 10 % - установлена для операций по реализации некоторых продовольтсвенных видов товаров и товаров для детей, перечень которых установлен НК РФ.

► Во всех остальных случаях установлена ставка 18 %.

Налоговый период по НДС – календарный месяц. Уплата налога в бюджет определяется как разница между суммами НДС, полученными от покупателей за реализованные им товары (работы, услуги) и суммами НДС, фактически уплаченными поставщиками за приобретенные и оприходованные товары, а также оплаченные материальные ценности, относимые на издержки производства и обращения. Уплата налога производится по итогам каждого налогового периода исходя из фактической реализации товаров ( работ, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налог на добавленную стоимость является важнейшим налоговым источником доходов федерального бюджета и составляет более 30% всех налоговых доходов. Его величина тесно коррелирует с темпами инфляции и даже в условиях “инфляционной экономики” он является стабильным и сравнительно легко планируемым источником доходов (каждая организация ведет учет НДС отдельной строкой и на определенном счете .

Однако высокие ставки НДС снижают платежеспособный спрос на товары неэластичной группы, способствуют усилению инфляции и отрицательно влияют на экономический рост.

НДС применяется в 82 странах мира и формирует в среднем седьмую часть доходов бюджетов этих стран. Так, во Франции НДС составляет 45% налоговых поступлений в бюджет, в Нидерландах -24%, в Греции-10,2%.

1.3.Акцизы.

Акцизы используются в налоговых системах практически всез стран и играют заметную роль в формировании финансовых ресурсов государства, так как объектами налогообложения ими являются прежде всего товары массового спроса.

Налогоплательщиками акцизов являются организации и предприниматели,лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ.

Акцизы – разновидность косвенных налогов, но они наделены рядом специфических черт. Во-первых, акциз – индивидуальный налог на отдельные виды и группы товаров; во-вторых, объектом налогообложения у акцизов является оборот по реализации только товаров (по перечню); в-третьих, акцизы возникают преимущественно в производственной сфере.

К подакцизным товарам относят:

- этиловый спирт;

- спиртосодержащая продукция;

- Алкогольная продукция;

- Пиво;

- Табачная продукция;

- Ювелирные изделия;

- Автомобили;

- бензин и дизельное топливо;

- Моторные масла;

- Нефть и природный газ.

Для производства и реализации подакцизных товаров требуется специальное разрешение – лицензия.

Объектом налогообложения являются операции по реализации на территории РФ лицами произведенных ими подакцизных товаров или реализация с акцизных складов подакцизной продукции, приобретенной у производителей. Также объектом налогообложения являются различные виды передачи на территории РФ лицом произведенных им подакцизных товаров и нефтепродуктов, а также добытого природного газа ; использование нефтепродуктов для собственных нужд и ввоз подакцизных товаров на таможенную территории РФ.

Ставки на акцизы могут быть:

► Твердые ( в рублях) на единицу обложения.

► %-е ставки для ювелирных изделий и природного газа.

(приложение 2)

НК РФ установлен специальный режим хранения,транспортировки и поставки покупателям подакцизной продукции, носящий название “Режима налогового склада” и включающего в себя комплекс мер и мероприятий налогового контроля, осуществляемого налоговыми органами в отношении подакцизной продукции с момента окончания ее производства и поступления на акцизный склад и до момента ее отгрузки покупателям.

Акцизные склады – это специально выделенные и обустроенные помещения, где хранится законченная производством алкогольная продукция до момента отгрузки покупателям и которые находятся под контролем сотрудников налоговых органов.

Алкогольная и табачная продукции до реализации маркируются региональными специальными марками, за которые налогоплательщик уплачивает авансовые платежи акциза в сумме 1 или 3 рубля за марку.

Налоговая база определяется как объем реализованной продукции.

Налоговым периодом является календарный месяц.

Уплата налога производится исходя из фактической реализации подакцизных товаров за налоговый период. При реализации алкогольной продукции с акцизных складов уплата налога производится не позднее 30 числа отчетного месяца по алкогольной продукции, реализованной с 1 по 15 число (включительно) и не позднее 15 числа следующего за отчетным месяца, при реализации с 16 по последнее число месяца.

1.4.Государственные пошлины.

Под государственной пошлиной понимается плата за совершение юридически значимых для налогоплательщика действий, либо выдачу документов уполномоченными органами.

Эти платежи призваны компенсировать расходы государства на содержание административных органов.

Налогоплательщиками являются юридические лица, независимо от форм собственности, граждане РФ, иностранные граждане, а также лица без гражданства, обращающиеся за совершением юридически значимых действий или выдачей документов.

Объектом налогообложения являются:

- нотариальные действия, совершаемые нотариусом;

- государственная регистрация актов гражданского состояния;

- подача жалоб и исковых заявлений в суд;

- документы, выдаваемые судами;

- Документы, связанные с изменением гражданства, а также с выездом и въездом на территорию России, оформляемые органами милиции и отделами виз и регистрации иностранцев и т.д.

Государственные пошлины взимаются на всей территории РФ по единым ставкам.

Они могут поступать:

- в федеральный бюджет, если дело рассматривается федеральными органами;

- в бюджет по месту нахождения банка, принявшего платеж.

Ставки государственной поршлины зависят от характера совершаемых органами власти действий и устанавливаются в формах:

► В %-м либо кратном отношении к сумме минимальной месячной оплаты труда. Например, с исковых заявлений о расторжении брака – однократный размер оплаты труда; госпошлина на получение загранпаспорта – на детей 200 рублей, на взрослого- 400 рублей.

► В %-м отношении к соответствующей сумме иска (удостоверяемого договора и т. д.). Например, с исковых заявлений имущественного характера при цене иска до 1млн. рублей –5% цены иска, свыше 500 млн. рублей –1,5%.

Похожие работы

... за отчетным предоставляют налоговым органам декларацию о сумме начисленных сборов. Уплата налога производиться не позднее 22 числа месяца, следующего за отчетным. III. ПУТИ УСОВЕРШЕНСТВОВАНИЯ НАЛОГООБЛОЖЕНИЯ В РБ. 3.1. Изменения налоговой нагрузки в 1993-2005 г.г. Высокая налоговая нагрузка – одна из причин низкой конкурентоспособности отечественной продукции. Ситуацию в реальном секторе ...

... . Одна из текущих задач – обеспечение баланса между снижением налогового бремени и сокращением льгот, которые деформируют налоговую систему и снижают конкурентоспособность отечественного производителя. 1.2 Налоги и их сущность Налог не является начальной формой аккумуляции денежных средств бюджетом. Существовало много видов поступлений в казну: дань с побежденных; контрибуции; домены – ...

... своих податных обязанностей перед государством, т. е. определенная социальная зрелость общества, в том числе и достаточный уровень его образованности 2.3 Налогообложение предприятий малого бизнеса 2.3.1 Характеристика общеустановленной системы налогообложения Налоговая система Российской Федерации строится по территориальному принципу и имеет три уровня зависимости от уровня установления и ...

... 183 дкей в календарном году)32, так и не имеющих его. Получение дохода является основным признаком плательщика этого налога и основанием распространения на физическое лицо действия Закона РФ от 07.12.91 г. Объекю налогообложения – совокупный доход, полученный физическим лицом в календарном году от всех видов деятельности, из разных источников, как в денежной, так и в натурапьной форме. Доходы в ...

0 комментариев