Сущность, функции и значение финансов организации

Предприн-кая деят-сть по своему содержанию вкл. производство и реализацию прод-ии, вып-ие работ, оказание услуг, операции на фин-ом рынке. В процессе предприн-кой Деят-ти у орг-ии возникают хоз-ые связи с контрагентами, в результате к-ых возникают отношения по поводу формирования и использования фондов денежных ср-в. Под финансами орг-ций понимается сов-ть объективно обусловленных экон-ких отн-ний орг-ций, имеющих распределительный хар-ер, денежную форму выражения и материальных в доходах поступления и накопления, формируемых в распоряжении субъектов хозяйствования, для целей обеспечения их деят-ти. Функций: а) распределительная, б) контрольная. Распред-ьная функция проявляет себя в процессе форм-ния первон-ого кап-ла, кот. образуется за счёт вкладов учредителей распределения ВВП в стоимостном выражении, так же обеспечения оптимальности в сочетании интересов хоз-его субъекта, гос-ва и его контрагента. Конт-ьная функция проявляет себя в процессе осуществ. Стоим-ого учёта, затрат на произ-во и реализацию продукции, вып-ние работ, оказание услуг в процессе формирования доходов орг-ций и его денежных фондов. Определяющим принципом: оперативное отслеживание степени рациональности распределения и эффект-ти испол-ия имеющихся фин-ых ресурсов на всех стадиях воспроиз-тва, информирования о имеющих место нарушениях в кругообороте ср-тв орг-ций и принятия соответств. адекватных мер по их устранению.

Фонды денежных средств организаций и их предназначение

В орган-ях для обеспечения хозяйс-ой деят-ти формируются денежные фонды. Из всей совокупности фонда решающее значение принадлежит фондам собственных ср-в. Осн-м источником собст-ых ср-тв любой организации яв-ся его УК, за счет кот-го форм-ся основные и оборотные фонды. УК орган-ии определяет миним-ый размер его имущества, кот-й гарантирует интересы его кредиторов. ДК обр-ся за счет прироста ст-ти имущества в результате переоценки основных фондов, эмиссионного дохода (разница между рын-ой и номинальной ст-ью), безвозмездно полученных ден-ых ср-тв или матер-ых ценностей на произв-ые цели. Средства этого фонда могут быть использованы на ув-ие УК, погашение убытка, выявленного по результатам работы за отч-ый период и др.е цели. РК обр-ся на предп-ии в соответствии с действующими законод-ми и учред-ми документами. Источником его формир-ия яв-ся отчисление от прибыли для АО в размере 5% от УК. Ср-ва фонда предназначены для покрытия убытков отчетного периода, выплаты дивидендов в случае отсутствия или недостаточности прибыли отч-ого года для этих целей. Фонднакопления–ср-ва, предназн-ые для развития произв-тва. Форм-тся за счет чистой прибыли с учетом дивидендной политики орган-ии. Фонд потребления – ср-ва, направляемые на соц-е нужды финан-ия объектов непроизводственной сферы и т.п. Источники формирования ОФ произв-ого и непроизв-ого назначения. Финансирование процесса формирования ОС может осущ-ся за счет следующих основных источников: средств учредителей, передаваемых в момент создания фирмы или уже в процессе ее функц-ия; собственных ресурсов предп-ия, созданных в процессе его уставной деят-ти; ср-тв, полученных предприятием на заемной основе в форме целевых банковских ссуд; ассигнований из бюджетов различных уровней и внебюджетных фондов. Кроме указанных, в современных условиях широко применяется такой метод формирования основных средств фирмы, как аренда Лизинг

Ист+ки фин-ия воспр-ва основных ср+тв подразд+ся на собст-ые и привлеченные. Собственные источники основных средств фирмы :аморт-ия; износ НМА ; прибыль, остающаяся в распоряжении фирмы. Привлеченные источники основных средств:кредиты банков; заемные ср-ва др. предп-ий и организаций; денежные ср-тва, получаемые от эмиссии ЦБ, паевых и иных взносов юр. и физ. лиц; денежные ср-ва, поступающие в порядке перераспределения из централизованных инвестиционных фондов концернов и др. объединений; ср-ва внебюджетных фондов; ассигнования из бюджетов различных уровней, предоставляемые на возвратной и безвозвратной основе;средства иностранных инвесторов.Достаточность источников средств для воспроизводства О ср-в имеет решающее значение для фин-ого сост-ия фирмы.

Принципы организации финансов организаций

Хозяйственная самостоятельность. Реализация этого принципа обеспечивается тем, что хозяй-ий субъект не зависимо от формы собственности самостоятельно опр-ет направление своих расх-ов, источники их финанс-ия, руководствуясь стремлением к максимизации прибыли. Самофинансирование. Дан-й принцип озн-ает полную окупаемость затрат, связанных с произв-ом и реализацией прод-ии, инвестированием и развитием произв-тва зачет собс-ых средств, а в случае необходимости – за счет привлечения различного рода кредитных ресурсов. Материальная ответственность – означает наличие определенной сист-ы ответств-ти за ведение и результаты хоз-ой деятельности. Материальная заинтересованность. стимулирования предприн-ой инициативы отдельных работников и достойной оплаты труда, а также за счет оптимизации налоговой сис-мы и установления экономики обоснованных пропорций в распределении прибыли. Обеспечение финансовых резервов. стремлением к формированию финансовых резервов и аналогичных им по сод-ию фондов с целью гарантирования возможности осуществления непрерывной деят-ти в условиях действия различного рода рисков. Резервируемые ср-ва должны быть достаточны для покрытия возможного ущерба, находиться в ликвидной форме и по возможности приносить доход.

Воспроизводство и обновление ОФП Виды аморт-ых отчислении

ОФ-ды организаций в процессе эксплуатации изнашиваются. Ремонт ОФ удлиняет срок их службы, повышает производ-ть, уменьшает потребность в прямых инвестициях на создание новых ОФ. Различают текущий, средний и кап-ый ремонт. При тек-ем ремонте происходит ликвидация мелких поломок, замена отдельных деталей. - Средний или планово-предупредительный ремонт связан с заменой отдельных элементов, деталей и узлов, проверкой работы всех агрегатов. Средний ремонт может проводиться несколько раз в год. При кап-ом ремонте машин и оборудования, осуществляемом с периодичностью более года, как правило, проводятся разборка агрегата, замена или восста-ние изношенных деталей и узлов, ремонт базовых деталей. Кап-ый ремонт зданий и сооружений предусматривает замену изношенных конструкций и деталей более прочными и экономичными, улучшающими эксплуатационные показатели ремонтируемых объектов. Экономическая целесообразность кап. ремонта определяется сопоставлением затрат на кап. ремонт со ст-ью ремон-ых объектов. С проведением рын-ых преобразований у орг-ий изменился порядок финан-ия ремонта объектов ОФ. В нас-ее время орг-ии самост-но опр-ют как общие объемы рем-ых работ, так и их структуру по видам. План ремонта состав-ся на год в целом по орг-ции на основе сметно-финансовых расчетов по ремонту отдельных объектов с учетом действующих норм, цен, тарифов и утверждается руководителем организации . Все орг-ии независимо от подчиненности и форм собственности вкл-ют рас-ды на все виды ремонта объектов ОС в состав затрат на произ-во и реализацию прод-ии. Но организациям дано право самостоятельно выбирать вариант отнесения на с/с затрат на ремонт. Они могут: вкл-ть в с/с факт-ие зат-ты на проведение ремонта непосредственно после его осущ-ния. Этот способ имеет ряд недостатков. Если у орг-ии возн-ют сезонные колебания в проведении ремонтных работ, то у нее будут значительные колебания в с/с по отдельным периодам, это усложнит расчет прибыли и определение платежей в бюджет; создавать ремонтный фонд (резерв денежных ср-тв). На основе технико-эконом-их расчетов опр-ют общий объем рем-ых работ и норму форм-ния ремонтного фонда. Нормы отчислений в рем-ый фонд должны учитывать и затраты на модернизацию оборудования, если она не проводится при реконструкции и техническом перевооружении. В этом случае затраты по модернизации объектов осн-ого кап-ла покрываются за счет источников финанс-ия прямых инвестиций. На основе утвержденных норм орг-ции ежемесячно проводят начисление ремонтного фонда и вкл-т его в с/с равными долями, расходование же ср-в из этого фонда происходит по мере необходимости. Это вносит определенную стабильность в формирование затрат на произ-во и реал-ию продукции и прибыли орг-ции; в случае необходимости относить факт-ие затраты по ремонту объектов основного капитала на расходы будущих периодов с последующим их ежемесячным списанием на производ-ые затраты. Финансирование всех видов ремонта непроизв-ых элементов осн-ого кап-ла провод-ся из прибыли, остающейся в распоряжении предп-ия. Порядок фин-ия ремонта зависит от способа его проведения. При выпол-ии ремонтных работ подрядным способом расчеты между подрядчиком и заказчиком проводятся за законченные этапы работ или объект в целом. Расчеты по ремонту, осуществляемому хозяйственным способом, проводятся по отдельным элементам затрат.

Амортизация – перенесение по частям по мере физ. износа ст-ти ОФ на производимый с их помощью продукт. Осущ-ствляется для накопления ден-ых ср-в с целью последующего восстановления ОФ. Аморт-ые вычисления – это ден-ое выражение размера амор-ии в соответствующей степени размера фонда. Норма амор-ии – % отношение годовой суммы амор-ии в балансовой сто-ти ОФ. По способам начисления амор-ии различают: линейный и нелинейный. В свою очередь в составе нелинейных способов различают следующие: 1. уменьшающего остатка (доля амортизационных отчислений с каждым годом эксплуатации объекта о.ф. уменьшается); 2. списание ст-ти по сумме чисел лет срока полезного использования расч. суммы амортиз отчисл исходя из первонач. Ст-ти объекта ОФ. и соотн. числа лет ост. до конца службы объекта и суммы чисел лет срока службы объекта. (ускоренный способ амортиз.); 3. списание ст-ти пропорционально объему продукции, начисление аморт-ых отчислений из натур. показателей объёма производственной продукции. в периоды и соотношение первоначальной ст-ти объекта ОФ и предполаг. объёма продукции за весь срок полезн. использ. объекта ОФ. (широко примен. в горной пром-ти) Линейный способ осущ-ся равномерными долями из первон-ой или восст-ой ст-ти объекта о.ф. исходя из срока его полезного использования.

Лизинг, как форма привлечения средств

Лизинг явл-ся одной из разновидностей договора аренды. Предоставление имущества по договору лизинга обусловлено использованием этого имущества для предпр-ой деятельности. Лизинг – совок-ть экон-их и прав-ых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. Субъектами лизинга яв-ся: лизингополучатель, лизингодатель, продавец. 1.Лизингодатель – физ. или юр. лицо кот. за счёт привлечен. или собств. средств приобрет. в собств. имущ. и предост. её в кач. предмета лизинга, лизингополучателю за определ. плату, на опред. срок и на определ. условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю право собств.на предмет лизинга. 2.Лизингополучатель – физ.или юр.лицо кот. в соотв.с договором лизинга обязано принять предмет лизинга за определ. плату и на определ. срок и на определ. условиях во временное владение и пользование в соотв. с договором лизинга. 3.Продавец – физ.или юр.лицо кот. в соотв.с договором купли-продажи с лизингодателем продаёт лизингополучателю в обусл. срок имущество явл. предметом лизинга, в том случае, если в дог. купли-продажи предусм. условие передачи имущества непосред. лизингополучателю, то оно передается лизингополучателю. Осн-ми формами лизинга явл-ся: внутренний и международный. Оперативный лизинг исп-тся в тех случаях, когда срок лизингового договора меньше периода амор-ции передаваемого оборуд-ия. Финансовый лизинг предоставляет орг-ации (лизингополучателю) следующие преимущества:: 1.возможность не увеличивать внеоборотные активы. Оборудование, приобретенное по договору лизинга, может не числиться на балансе лизингополучателя в течение всего срока договора, поэтому освобождает организацию от уплаты налога на имущество (до 2,2%); 2.не снижать возможность орг-ции по получению допол-ых займов. Лизинг не увеличивает долг в балансе орг-ции и не затрагивает соотношение собст-ых и заемных средств; 3.высвободить ср-тва для увеличения оборотного капитала; 4.минимизировать налоговую базу за счет полного отнесения всей суммы лизинговых платежей на расходы организации; 5.выработать с лизингодателем удобную схему финан-ия по лизингу с учетом поступления доходов организации.

Взаимоотношения сторон лизинговой сделки следующие. Будущий лизингополучатель подбирает поставщика (продавца) и в силу отсутствия достаточных ср-тв для приобретения имущества обращается к будущему лизингодателю с просьбой о его участии в сделке. Лизингодатель за счет собст-ых или заемных средств осущ-ет закупку данного имущества и, сохраняя право собств-сти на предмет лизинговой сделки, передает ее лизингополучателю. Лизингополучатель получает в пользование приобретенное имущество и в течение срока лизинга выплачивает лизинговые платежи в порядке, сроке, форме и на условиях лизингового договора.

Сущность и структура оборотных средств

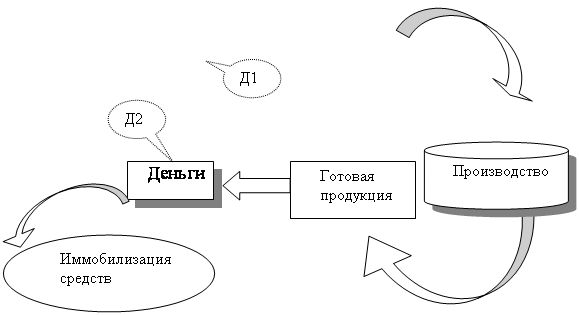

Оборотные ср-ва – это совокупность фин-ых ср-в, ср-тв имеющих стоим-ую оценку, авансированных для создания и использования ОПФ и фондов обращения с целью обеспечения. По функциональному назначению ОК подразделяется на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды обслуживают сферу произв-ва и материализуются в предметах труда (сырье, материалы) и частично в средствах труда и воплощаются в производственных запасах и полуфабрикатах собственного изготовления. Оборотные произво-ые фонды обладают рядом особенностей: 1.полностью расходуются в производственном цикле; 2.притерпевают изменения своей натурально-вещественной формы и утрачивают потребительную стоимость; 3.переность свою ст-ть целиком и сразу на готовый продукт; 4.кругооборот зависит от производ-ого цикла (может быть несколько кругооборота в год). Фонды обращения не участвуют в процессе произв-ва, и их назначение состоит в обслуживание кругооборота ср-тв пред-ия и достижение единства производства и обращения. Фонды обращения состоят из ГП-и и ден-ых ср-тв. Особенностью обор-ого кап-ла явл-ся то, что он не расходуется, не потребляется, а авансируется, что предполагает возвращение ср-тв после каждого производ-ого цикла или кругооборота, включающего произ-во продукции, её реализацию, получение выручки. Кругооборот кап-ла совершается непрерывно. Непрерывно происходит и постоянная смена авансируемой сто-ти. Вместе с тем оборотный кап-л в разных формах присутствует на всех стадиях, обеспечивая непрерывность процесса произв-ва. Производственный цикл – это период нахождения авансированных оборотных ср-в, производ-ых запасов с момента вступления их в производство в незавершенном производстве и ГП до момента её отгрузки. Финансовый цикл помимо процесса произ-ва охват-ет период реализации продукции и вкл-ет в себя время оплаты фактора произ-ва до получения ден-ых ср-тв от покупателей

Показатели экономической эффективности использования оборотного капитала

Эффект-ть сис-мы управления процессами формирования и воспроизводства обор-ых ср-тв пред-тия находит своё выражение в уровне и динамике показателей, характер-их результативность деят-сти орг-ии и показателей, отражающих использования оборотных ср-тв. В систему показателей, характер-их использование обор-ых ср-тв вклю-ся: показатель оборачиваемости оборотных средств, длительность одного полного кругооборота сре-тв с момента превращения обор-ых сре-тв в ден-ной форме в производственные запасы до выпуска ГП и её реализации. Критерием оценки эффек-сти управления обор-ми ср-ми являя-ся фактор времени, используются показатели, отражающие: 1. длительность одного оборота в днях. Коэффициент оборачиваемости (Коб) отражает число кругооборотов, совершаемых обор-ми средс-ми предп-ий за определённый период времени. Факт-ки он показывает величину реализованной продукции приходящийся на 1 рубль оборотных средств. 2. кол-во оборотов за период Показатель, обратной коэффициенту оборачиваемости, называется коэффициентом загрузки (закреплением): КЗ=С/В Пок-ль характ-ет величину обор-ых ср-тв, затрачиваемых на каждый 1 рубль реализованной продукции.

Источники формирования оборотных средств организаций. Первоначальное формирование обор-ых средств на предп-ии осущест-тся за счёт УК в момент его образования. Средства УК направляются на формирование производственных запасов и закупку др. факторов производства вплоть до момента получения выручки от реализации продукции. Оборотные средства служат источником финансирования текущих производ-ных затрат. Величина потребностей их зависит от объёма произв-ва, отраслевых особенностей, принятых форм расчёта и т.п. Гл-м источником пополнения обор-ых ср-тв, авансируемых на возобновление производ-ого цикла, явл-ся: 1. собственные источники, важнейший из которых чистая прибыль предприятия. Предприятия также могут использовать сред-ва, приравненные к собственным, – устойчивые пассивы. они не принадлежат предприятию, но постоянно находятся в обороте и используется на вполне законных основаниях. Устойчивые пассивы явл-ся источником покрытия собств-ых обор-ых ср-тв только в сумме прироста (разницей факт-их значений на начало и конец отчётного периода). 2. заёмные средства, привлечение к-ых позволяет покрыть временные допол-ные потребности в обор-ых ср-ах. Основу заёмных ср-ств составляет краткосрочные кредиты коммер-ких банков, а также др. кредиторов. Так же источником финансирования дополнительных потребностей в обор-ых ср-ах может служить кредиторская задолженность. Она означает факт-ое использование в обороте предприятия средств, формально ему не принадлежащих.

Источники финансирования затрат на предприятии

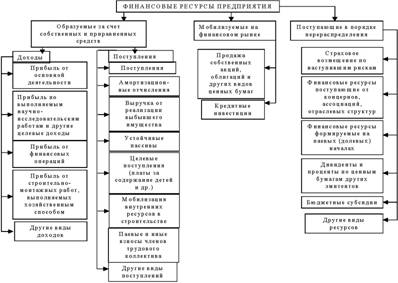

Различают собс-ые и заемные фин-ые ресурсы. К собс-ым относится: прибыль орг-ции и амортиз-ные отчисления. Финансовую базу развития произв-ва также составляют ср-ва, поступающие на предп-ие в виде выручки от реализации выбывшего имущества, устойчивые пассивы, различные целевые поступления. Если собс-ых ср-тв предп-ию оказ-ся недостаточно, то они прибегают к займам. Заемные ср-ва привлекаются на условиях: срочности, платности, возвратности и обеспеченности. Осн-м источником собст-ых ср-в любой организации яв-ся его УК, за счет кот-о формируются основные и оборотные фонды. УК орг-ции определяет минимальный размер его имущества, который гарантирует интересы его кредиторов. ДК обр-ся за счет прироста стои-ти имущества в результате переоценки ОФ, эмиссионного дохода (разница между рыночной и номинальной ст-ю), безвозмездно полученных ден-ых ср-тв или материальных ценностей на производственные цели. Ср-ва этого фонда могут быть использованы на увеличение УК, погашение убытка, выявленного по результатам работы за отчетный период и другие цели. РК обр-ся на пред-тии в соответствии с действующими законод-ми и учредит-ми документами. Источником его формирования яв-ся отчисление от прибыли для АО в размере 5% от УК. Ср-ва фонда предназначены для покрытия убытков отчетного периода, выплаты дивидендов в случае отсутствия или недостаточности прибыли отчетного года для этих целей. Фонд накопления – средства, предназначенные для развития производства. Формируется за счет чистой прибыли с учетом дивидендной политики организации. Фонд потребления – ср-ва, направляемые на соц. нужды финансирования объектов непроизводственной сферы и т.п.

Сущность ценообразования на предприятии, виды цен

Цена пред-ет собой сумму денег, кот-ую покупатель уплач-ет продавцу в обмен на товар. Она выступает ден-ым выражением его сто-ти. Задача ценовой политики предп-тия состоит в нахождении оптим-ого соотн-ния возможно большого числа целей. Предп-ию, прежде всего, необходимо решить, какие цели оно стремится достигнуть при реализации (продаже конкретного товара). Чаще всего предп-ия с помощью ценовой стратегии может достигнуть следующих целей: 1.сохранение стаб-ого положения на рынке; 2.расширение доли рынка; 3.максимизация прибыли и повышение уровня рентабельности продаж; 4.поддержание и обеспечение платежеспособности предп-тия; 5.завоевание лидерства на рынке; 6.расширение экспортных возможн-тей предп-ия. В зависимости от области применения разл-ют следующие основные виды цен: 1.оптовые цены – используются при реализации продукции между юр лицами. Оптовая цена предприятия = с/с + прибыли. 2.закупочные цены – устана-тся на с/х продукцию, приобретаемую у с/х товаропроизв-лей. 3.розничные цены – цены, по кот-ым товары реализуются населению. Состоит из оптовой цены и торговой надбавки. 4.сметные цены строительства – прим-ся при строительно-монтажных работах, их величина определяется на основе сметных расчетов и нормативной прибыли. 5.тарифы на услуги – как и оптовые цены состоят из с/с и прибыли. 6..мировые цены – применяются во внешней торговле. Различают мировые цены на импортную и экспортную продукцию.

Система показателей рентабельности предприятий и способы их расчета

Показатели рентабельности явл-тся важными элементами, отражающими факторы формирования прибыли. Кроме того, пок-ли рентабел-ти примен-ся при анализе эффект-ти управ-ия предпр-ия для определения долгосрочного благополучия орг-ции. Они используются как инструмент инвестиционной политики и ценообраз-ия. Система показателей рентабел-ти объёдиняется в 3 группы: 1. рассчитываемые на основе прибыли от продаж (реализации); 2. рассчи-ые для оценки отдачи производст-ых активов; 3. рассч-ые на основе потоков наличных дене-ых ср-тв. В эконом-ой литературе различают уровни рентаб-сти и коэфф-ты рентаб-ти. Уровень рентабел-ти выражается в %, коэфф-нт рентаб-ти – в долях. Сюда входят следующие коэффициенты: рентаб-ть продаж, рентаб-ть активов, рент-ть собст-ого кап-ла, рентаб-ть заёмного кап-ла, рентаб-ть совокупных вложений, рентаб-сть ресурсов (трудовых и материальных) Пока-ли рентаб-ти измеряют прибыльность с разных позиций. Общая форма расчёта рентабельности: P=П/V, где П – прибыль организации, V – показатель, по отношению к кот-му рассчитывается рентабельность. В качестве числителя может выступать: валовая пр-ль, прибыль от продажи прод-ии, прибыль до налогообложения, чистая прибыль. В знаменателе могут быть: активы или капитал организации, СК, перманентный капитал (сумма собственного капитала и долгосрочных заёмных средств), текущие активы, основные производственные средства, производственные средства (сумма основных производственных средств и производственных оборотных фондов), выручка от реализации услуг, с/с.

Значение и виды финансов

Планирования Фин.е планирование на предприятии это планир-ие его доходов и направлений расходования фин. Ср-в для обеспечения функционирования предп-ия. Основной целью планир-ия яв-ся согласование и синхронизация доходов и расх-ов предприятия в рамках намеченной производ-ной программы и перспектив развития. Значение финансового планирования состоит в том, что оно: 1.воплощает выработанные стратегические цели, форму конкретных показателей; 2.обеспечивает финансовыми ресурсами заложенные в производственном плане эконом-кие пропорции развития; 3.определяет возможности жизнеспос-ти пред-ия в условиях конкуренции; 4.позволяют предотвратить ошибочные действия в области финансов. Основными задачами фин-го планирования предп-ия явл-ся: 1.обеспечение необходимыми фин-ми ресурсами в производс-ой инвестиционной и фин-вой деятел-ти; 2.определение направлений эффек-ого вложения кап-ла, оценка его использования; 3.выявление внутрихоз-ных резервов, увеличение прибыли; 4.установление рациональных фин-ых отношений с бюджетом, банками и др. контрагентами; 5.соблюдение интересов акционеров и др. инвесторов; 6.контроль за финансовым состоянием, платежеспос-тью и кредитосп-тью предп-ия В основе фин-ого планир-ния лежат стратегический и производ-ый планы. Стратегический план подразумевает формулирование целей, задач, масштабов и сферы деят-ти компании. среди основных целей, ради достижения кот-х разрабатываются стратегические планы, всегда присутствует сочетание «товар - рынок». Иными словами, основное предназначение подобного плана - обоснование: какой товар должен производиться где он может быть реализован

Методы финансового анализа их значение и роль в деятельности организаций

Выделяют следующие основные методы финансового анализа: 1.анализ абсолютных показателей; 2.горизонтальный (временной анализ) – сравнение каждой позиции отчетности с предыдущим периодом; 3.вертикальный (структурный) анализ. Определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом; 4.трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда. 5.пространственный анализ – сравнительный анализ сводных показателей отчетности по составляющим их элементам; 6.анализ относительных коэффициентов – расчет соотношений между отдельными позициями отчета или позициями разных форм отчетности. Определение взаимосвязи показателей. 7.факторный анализ – анализ влияния отдельных факторов на результирующий показатель с помощью детерминированных и стохастических приемов исследования.

Характ-ка фин-ого механизма предпр-ия

Управление финансами организации (предприятия) осуществляется с помощью финансового механизма - части хоз-ого механизма, представляющей собой совокупность форм и методов управления фин-ми организации в целях достижения максимальной прибыли. Фин-ый механизм состоит из двух подсистем: управляющей и управляемой .Система управления финансами предп-тия вкл-ет в себя: фин-ые методы, фин-ые инструменты, правовое обеспечение, информационно-методическое обеспечение упр-ия фина-ми. К финансовым методам, используемым в управлении финансами, относятся: финансовый учет, финансовый анализ, финансовое регулирование, финансовое планирование, финансовый контроль, система расчетов, система финансовых санкций, кредитные операции (трастовые, залоговые, лизинг и т.д.), налоги, страхование и др. С помощью применения тех или иных финансовых методов осуществляется воздействие фин-ых отношений на хоз-ые процессы, управление движением финансовых ресурсов и оценка эффект-сти их использования на основе анализа финансовых показателей. Под финансовым инструментом пон-ют любой контракт, из кот-ого возникает финансовый актив для одного предприятия и финансовое обязательство или инструмент кап-ого хар-ра (т.е. связанный с участием в капитале) для др-ого предп-ия. С помощью фин-ых инструментов осущест-ся любые операции на фин-вом рынке. Без их применения невозможно привлечь ДК, осуществить финансовые инвестиции, расчеты с контрагентами и т.п. Фин-ые инструменты подразделяются на первичные и вторичные (производные). К первичным финансовым инструментам относятся: дебиторская и кредиторская задолженность по текущим операциям, кредиты, облигации, акции, векселя. К вторичным, или производным, финансовым инструментам относятся финансовые опционы, фьючерсы и форварды, процентные и валютные свопы. Финансовый актив может быть в виде ден-ых ср-тв, контрактного права на получение ден-ых ср-тв или др-го фин-ого актива от др-ой орган-ии (предприятия), контрактного права обмена на финансовый инструмент с др-ой организацией, инструмент кап-ого хар-ра др-ой организации Финансовое обязательство - это любое контрактное обязательство: передать ден-ые ср-ва или иной финансовый актив другой организации; обменяться финансовыми инструментами с другой организацией на потенциально неблагоприятных условиях (вынужденная продажа дебиторской задолженности). Операции с финансовыми инструментами всегда сопровождаются финансовыми рисками. Информационное обеспечение позволяет пользователям финансовой отчетности оценить степень рискованности финансовых инструментов. Управление финансами организации невозможно и без информационного обеспечения - информации, необходимой для управления эконом-ми процессами и содержащейся в базе данных информационных систем. Информационная база орг-ции включает в себя эконом-кие показатели ее деятельности, финансовую устойчивость, платежеспособность, бухгалтерскую отчетность и др.показатели, характ-щие финансовое состояние организации.

Основы организации оборотного капитала на предприятии и управление

Оборотные средства - это ден-ые ср-ва, авансируемые организацией для обслуживания текущей хоз-ой деятел-ти и участвующие одновременно в процессе произв-ва и реализации продукции. Цель авансирования - создание необходимых материальных запасов, заделов незавершенного производства, ГП и условий для ее реализации.

Авансирование означает, что использованные ден-ые ср-ва возвращаются организации после завершения каждого производственного цикла или кругооборота, включающего снабжение, производство и реализацию ГП, т.е. получение выручки от продаж.

Основное назначение оборотных средств состоит в обеспечении непрерывности и ритмичности процессов производства и обращения продукции.

Экономическая природа оборотных средств имеет двойственное содержание. С одной стороны, будучи частью авансированного кап-ла и представляя собой сумму финансовых источников формирования обор-ых средств предп-ия, они отражаются в пассиве баланса и обеспечивают непрерывность финансово-хозяйственной деятел-ти предп-ия. С др. - яв-ся частью имущества орг-ции, вложенной в его текущие (или оборотные) активы: материально-производственные запасы, дебиторскую задолженность, краткосрочные финансовые вложения, свободные ден-ые ср-ва.

При недостатке оборотных средств или неэффективном их использовании замедляется их оборачиваемость, ухудшается финансовое положение организации, что непосредственно отражается на ее платежеспособности, а следовательно, финансовой устойчивости, и нередко приводит к финансовой несостоятельности.

Рациональное управление оборотным кап-ом заключ-ся в воздействии на объем и структуру оборотного кап-ла, источники его формирования в целях повышения эффект-ти использования.

Из множества направлений повышения эффект-ти определяющую роль играет организация оборотных средств, к-ая включает:

• определение состава и структуры обор-ых ср-тв;

• установление потребности в оборотных средствах;

• выявление источников формирования оборотных средств;

• распоряжение оборотными средствами и их эффективное использование.

На практике различают состав и структуру оборотных средств организации.

Оборотные средства организации включают: сырье, материалы, НПр-во, ГП, товары для перепродажи, Д З-ть, краткосрочные фин. вложения, ДС-ва. Информация об общей величине оборотных средств содержится в бухг. балансе.

Структура обор-ых ср-тв харак-ет удельный вес каждой статьи в их общем объеме, В различных отраслях хозяйства она не одинакова и складывается под влиянием ряда факторов: производственных - типа производства (массовое, серийное, единичное и т.п.), длительности производственного цикла, характера изготавливаемой продукции, состава затрат на производство; особенностей материально-технического обеспечения производства - периодичности и регулярности поставок, удельного веса комплектующих изделий; организации расчетов; учетной политики предприятия.

Создание наиболее рациональной структуры оборотных средств создает важные предпосылки эффективного управления ими.

Экономическое содержание, функции и виды прибыли

Экономическая сущность прибыли - одна из сложных и дискуссионных проблем в современной экономической теории.

С экономической точки зрения прибыль - это разность между денеж-ми поступлениями и денежными выплатами. С точки зрения хозяйственной прибыль - это разность между имущественным состоянием предприятия на конец и начало отчетного периода.

Изучение всех аспектов, связанных с прибылью, привело к пониманию того, что прибыль, исчисленная в бухгал-ом учете, не отражает действительного результата хозя-ой деятел-ти. Поэтому следует четко разграничивать понятия «бухгалтерская прибыль» и «экономическая прибыль». Первая - результат реализации товаров и услуг, вторая - результат «работы» капитала.

Неопределенность в отношении прибыли приводит к искажению самого понятия, следствием чего становятся ошибки в распределении прибыли. Известно, что распределить и использовать можно нечто конкретное, реально существующее. Но зачастую то, что обычно называют прибылью, таковой в реальности не яв-ся. За прибыль часто принимают безусловную З/П, ренту, процент, валовой доход, даже убытки (когда расходы не уменьшают доходов, ради которых они произведены) и многое другое. Общеупотребителен самый простой подход к понятию прибыли: прибыль - это превышение расходами доходов:

Доходы - Расходы - Прибыль.

Обратное положение называется убытком. Но если вникнуть в суть прибыли как источника прироста капитала, то такая прибыль должна реально принести увеличение богатства. То есть эквивалентом прибыли у тех, кто ее получает, должен быть прирост товаров, имущества, услуг у тех, кто их покупает и оплачивает.

Прибыль - это часть добавленной стоимости, которая получена в результате реализации продукции (товаров), выполнения работ, оказания услуг.

Реализация других активов, поступления от внереализационных операций и прочие поступления формируют доход. Такой подход требует новой концепции налогообложения, заключающейся в раздельном налогообложении прибыли и дохода. Тем не менее в действующей системе налогообложения такое разделение не предусмотрено. Все поступления доходов фактически признаются образующими прибыль за исключением расходов.

В рыночной экономике признание доходов и расходов не зависит от факта получения или уплаты денежных средств. Денежные потоки обособляются от движения и оценки активов.

Принято различать экономическую и бухгалтерскую прибыль. Они отличаются друг от друга на сумму принимаемой оценки активов. В российской практике бухгалтерская прибыль корректируется на сумму вмененных издержек, в результате чего получается экономическая прибыль.

Прибыль предприятия выполняет ряд важнейших функций:

• служит критерием и показателем эффективности деятельности организации (предприятия);

• выполняет стимулирующую функцию;

• служит источником формирования бюджетов различных уровней;

• служит источником развития организации (предприятия) и прироста акционерного капитала.

Прибыль организации - основной фактор экономического и социального развития как самого предприятия, так и общества в целом.

В состав конечного финансового результата - прибыли организации за фин-вый период включаются прибыль от реализации продукции (товаров, работ, услуг), операционные, внереализационные и др. прочие доходы за вычетом операционных, внереализационных и чрезвычайных расходов

Факторы, влияющие на величину прибыли

Наибольшее распространение в отечественной практике получила конечная цель бизнеса - максимизация прибыли. Определенную роль в этом сыграла нацеленность любого бизнеса прежде всего на достижение высоких показателей прибыли и рентабельности. Кроме того, эти показатели понятны и привычны менеджерам любого уровня; они легко рассчитываются на основании данных бухгалтерского учета.

Впервые в качестве стратегической цели максимизация прибыли была выдвинута в 1838 г. известным французским ученым Анри Курно, который сформулировал ее первоначально только для монополии. Позже западные ученые распространили эту теорию и на другие типы конкурентного рынка. Между тем цель бизнеса, сформулированная таким образом, крайне противоречива. Предположение о том, что производители всегда пытаются максимизировать свою прибыль, верно только отчасти. Рассматривая небольшие промежутки времени, можно легко убедиться в том, что многие предприятия не пытаются получить максимальную прибыль, вполне довольствуясь доходом, достаточным для возмещения затрат и начисления «нормальных» дивидендов на акции. Во многом это объясняется тем, что максимизация прибыли в краткосрочном аспекте вступает в противоречие с максимизацией прибыли на перспективу. Среднее или крупное предприятие проявляет готовность снизить уровень текущей прибыли, для того чтобы получить большие прибыли в будущее. Для этого ему необходимо закрепиться в определенной нише рынка, по возможности расширить ее, постоянно обновляя ос и увеличивая оборотные. Все это несовместимо с политикой, направленной на увеличение краткосрочной прибыли.

В процессе планирования прибыли важно определить, какие факторы ведут к ее росту или снижению. В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора. На очередь приходит метод снижения затрат.

1. Объем продаж - При высоком удельном весе постоянных расходов в себестоимости продукции рост объема реализации приведет к еще большему росту прибыли за счет снижения доли постоянных расходов, приходящихся на единицу продукции.

2. Рост цен - В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора.

3. Снижение себестоимости - Снижение затрат без негативного влияния на качество выпускаемой продукции. Достигается за счет большей управляемости и контроля в области расходов.

4. Обновление ассортимента и номенклатуры выпускаемой продукции - Прибыль в рыночной экономике - движущая сила обновления как производственных фондов, так и выпускаемой продукции. Характерно проявление этой силы в концепции жизненного цикла продукции.

Общая характеристика налогов уплачиваемых предприятием

Под налогом понимается обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций (предприятий) и физ. лиц в форме отчуждения принадлежащих им на праве собственности, хоз-ого ведения или оперативного управления ден-ых ср-тв в целях обеспечения деятельности госу-1рства и (или) муниципальных образований. Под сбором понимается обязательный взнос, взимаемый с организаций и физ. лиц, уплата кот-ого яв-ся одним из условий совершения в отношении плательщиков сборов госуд-ми органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юр-ски значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Каждое лицо (юр. и физ.) должно уплачивать законно установленные налоги и сборы, кот-ые не могут иметь дискриминационный хар-ер.

В соответствии с налоговым законодательством в РФ устанавливаются следующие виды налогов и сборов: федеральные налоги и сборы, налоги и сборы субъектов РФ (региональные налоги и сборы) и местные налоги и сборы.

Федеральными явл-ся налоги и сборы, обязательные к уплате на всей территории РФ, региональными - обязательные к уплате на территориях соответствующих субъектов РФ, а муниципальными - обязательные к уплате на территориях соответст-их муниципальных образований.

Федеральные налоги и сборы. К ним относятся следующие налоги и сборы:1) налог на ндс

2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;3) налог на прибыль (доход) организаций;4) налог на доходы от капитала;5) ндфл ;6) единый соц. налог;

7) государственная пошлина;8) таможенная пошлина и таможенные сборы;9) налог на пользование недрами;12) сбор за право пользования объектами животного мира и водными биологическими ресурсами;13) лесной налог;14) водный налог; Региональные налоги и сборы. В соответствии с частью первой НК РФ к региональным налогам и сборам относятся:1) налог на имущество организаций 2) налог на недвижимость;3) дорожный налог;4) транспортный налог;5) налог с продаж;6) налог на игорный бизнес;7) региональные лицензионные сборы.

При введении в действие налога на недвижимость прекращается действие на территории соответствующего субъекта РФ налога на имущество предприятий, налога на имущество физ. лиц и земельного налога.

Местные налоги и сборы. К ним в соотв-вии с частью первой НК РФ относятся следующие налоги и сборы:1) Земельный налог;2) налог на имущество физ. лиц;3) налог на рекламу;4) налог на наследование и дарение;5) местные лицензионные сборы.

Показатели рентабельности и их использование в финансовом планировании

В отличие от прибыли орг-ции показывающей эффект предприн-ой деятел-ти, рентабель-ность характ-ет эффект-сть этой деятельности. Рентабельность - относительный показатель, отража-ющий степень доход-ти предп-ия. В рыночной эко-номике сущ-ет система показателей рентабель-ности. Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам. – Р всей реализованной продукции опр-ся как: 1) % отношение прибыли от реализации продукции к затратам на ее производство и реализацию; 2) % отношение чистой прибыли к затратам на ее производство и реализацию. – Р отдельных видов продукции зависит от цены ее реализации и полной с/с и опред-ся как % отношение цены реали-зации ед-ы продукции за вычетом ее полной с/с к полной с/с ед-цы продукции. Эти показатели отражают эффект-ть затрат орг-ции. - Р продаж можно опреде-лить как: 1)% отношение прибыли от реализации продукции к выручке от реализации продукции; 2) % от-ношение балансовой прибыли к выручке от реализации продукции; 3) % отношение чистой прибыли к выручке от реализации продукции. Эти показатели дают пред-ставление об эффект-ти ценовой политики организации. - Р производственных активов определяется как: 1) % отношение валовой прибыли к сумме произв-ых активов; 2) % отношение чистой прибыли к сумме произв-ых активов. Эти показатели характ-уют степень отдачи от вложенных в производство активов. Р-ность вложений определяется как: 1) % отношение валовой прибыли к стоимости имущества по балансу; 2) % отношение чистой прибыли к стоимости имущества по балансу; 3) % отношение выручки от реализации продук-ции к стоимости имущества по балансу; 4) % отношение чистой прибыли к стоимости собственных средств по ба-лансу организации, отражающее рентабельность собст-венного капитала; 5) % отношение доходов от долго-временных к общему обьему долгосрочных финансовых вложений. Этот показатель отражает эффективность долгосрочных вложений. Показатели рентабельности являются индикаторами конкурентоспособности предприятия.

Планирование затрат на производство и реализацию продукции

Осно-й целью планирования с/с яв-ся выявление и использование имеющихся резервов снижения издержек произв-ва и ув-ие внутрихоз-ных накоплений. Планы по с/с должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Плановая с/с определяется путем технико – экономических расчетов величины затрат на производство и реализацию всей товарной продукции и каждого вида изделий. В зависимости от хар-ра производства применяется ряд показателей, характеризующих с/с продукции. Исходя из определения переменных затрат, их сумма рассчитывается на основании норм расхода материальных и трудовых ресурсов на ед. изделия. Переем-ые затраты рассч-ся: - на основе прямого счета;- с использованием факт. данных за истекший период о с/с продукции.Плановая величина затрат на реализованную продукцию определяется по формуле: Зр= Онп + С тп – О кп, где Зр затраты на реализованную продукцию по полной плановой себестоимости; О нп – остатки готовой нереализованной продукции по фактической производственной себестоимости на начало периода; О кп - остатки готовой нереализованной продукции по плановой производственной себестоимости на конец планового периода; С тп- плановая полная себестоимость товарного выпуска .При планировании постоянных затрат решающее значение имеет их взаимосвязь с объемом выпуска, т.е. уровень производственной активности явл-ся важнейшим фактором, оказывающим влияние на с/с ед. продукции. При неизменности постоянных затрат в зависимости от объема выпуска продукции может быть получен разный финансовый результат. Учитывая что уровень постоянных затрат на единицу изделия значительно меняется от объемов производства, необходимо определить минимальный объем выпускаемой продукции (порог рентабельности), при котором предприятие покрывает постоянные затраты и не имеет убытка. Порог рентабельности рассчитывается по формуле:Порог рентабельности = постоянные затраты / доля маржинального дохода в выручке Постоянные затраты могут меняться под воздействием многих факторов. Изменения могут происходить под воздействием внешних условий: повышения цен и тарифов, переоценка основных фондов, изменения норм амортизационных изменений. Большое значение для предприятия имеет рациональное планирование производственных запасов. Это связано с необходимостью обеспечения ритмичного производства. В тоже время создавать большие запасы не имеет смысла в силу того, что средства, вложенные в них, будут выведены из оборота.

Определение потребности в оборотных средствах

Эффек-ть деятел-ти предпр-ия во многом зависит от правильного определения потребности в оборотных сред-ах. Оптимальная обеспеченность обор-ми сред-ми ведет к минимизации затрат, улучшению фин-ых результатов, к ритмичности и слаженности работы предп-тия. Конкретные размеры обор-ых ср-тв опред-ся текущей потребностью и зависят от: хар-ра и сложности произв-ва; длительности производ-ого цикла; темпов роста произв-ва, изменений объемов и условий сбыта продукции; фин-ых возможностей предп-ия; периодичности и сроков поступления платежей и т.п. По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемыми явл-ся обор-ные производ-ные фонды и остатки нереализованной ГП на складе предприятия. К ненормируемым средствам относятся остальные элементы фондов обращения: товары отгруженные, ден-ные ср-ва и средства в расчетах. Управление ненормируемыми элементами оборотных средств, воздействие на их величину предприятие осуществляет через систему кредитования и расчетов. Нормирование представляет собой установление оптимальной величины оборотных средств, необходимых для осуществления нормальной хозяйственной деятельности предприятия и явл-ся объектом внутрифирменного планирования, одним из ключевых направлений управления формированием и использованием оборотного капитала. Потребность в оборотных средствах предприятия определятся на основе плановой сметы затрат на производство продукции и производственного плана предприятия. Существует несколько методов расчета нормативов оборотных средств: метод прямого счета, аналитический и коэффициентный методы. Метод прямого счета является наиболее точным, обоснованным, но довольно трудоемким. Он основан на определении научно обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств. Аналитический (опытно-статистический) метод предполагает укрупненный расчет оборотных средств в размере их среднефактических остатков. Данный метод предполагает учет различных факторов, влияющих на организацию и формирование оборотных средств. Коэффициентный метод основан на определении нового норматива оборотных средств на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств.

Цели и виды фин. анализа организации

Анализ фин. состояния предп-ия явл-ся важнейшим условиям успешного управления финансами. К основным направлениям анализа фин. Сост-ия предп-ия относятся: анализ качества активов; анализ качества пассивов; соответствие структуры управления совершаемым операциям; обоснованность затрат и расходов; обоснованность отражения доходов; анализ прибыльности отдельных видов деятельности; распределение прибыли; использование фондов и другие. Анализ фин. состояния предп-тия основан на расчете следующих показателей: показатели фин. устойчивости (коэффициент независимости, удельный вес заемных средств, соотношение собственных и заемных средств, удельный вес дебиторской задолженности, удельный вес собственных и долгосрочных заемных средств); показатели платежеспособности (коэффициент абсолютной ликвидности, общий коэффициент покрытия, коэффициент ликвидности товарно-материальных ценностей); показатели деловой активности (общий коэффициент оборачиваемости, оборачиваемость запасов, оборачиваемость собственных средств, производительность). Анализ финансового состояния предприятия целесообразно выполнять по этапам. Он включает последовательное проведение анализа: показателей платежеспособности (ликвидности), финансовой устойчивости, деловой активности; кредитоспособности предприятия и ликвидности его баланса. На 1ом этапе проводится общий анализ фин. состояния предприятия на основании экспресс-анализа баланса предприятия. Сначала сравнивается итог баланса на начало и конец года, а затем производится структурный анализ баланса предприятия. Если итог баланса растет, то финансовое состояние оценивается положительно. Далее, определяют характер изменения отдельных статей баланса. Положительно характеризует финансовое состояние предприятия увеличение в активе баланса остатков денежных средств, краткосрочных и долгосрочных финансовых вложений, нематериальных активов и производственных запасов. К положительным характеристикам финансового состояния по пассиву относятся: увеличение суммы прибыли, доходов будущих периодов, фондов накопления и целевого финансирования, к отрицательным - увеличение дебиторской задолженности в пассиве. На 2 ом этапе выполняются расчеты базовых коэффициентов, характеризующих фин.состояние предприятия, их анализ и оценка.

Бизнес-план

Документ, отражающий в концентрированной форме ключевые показатели, обосновывающие целесообразность некоторого проекта, четко и наглядно раскрывающий суть предполагаемого нового направления деятельности фирмы и является одним из наиболее эффективных инструментов, находящихся в арсенале высшего руководства компании, независимо от ее размеров, сферы и масштабов деятельности. С позиции экономической теории бизнес – план выполняет следующие функции:1. Возможность использования бизнес- плана для формирования концепции развития, т.е. стратегии бизнеса; 2. Планирование. Она служит для экономической оценки выбранного направления деятельности и идентификации ключевых ориентиров в случае реализации бизнес-плана; 3. Привлечение займов и кредитов. Чтобы застраховать себя от вполне возможного не возврата предоставляемых кредитов; 4. Рекламно-пропагандистская. Она необходима для привлечения к новому делу потенциальных партнеров, которые могут вложить в намечаемый проект собственный капитал или содействовать мобилизации иных источников. Кроме общего плана будущей деятельности фирмы могут разрабатывать частные бизнес-планы, отражающие те или иные ее аспекты. Таким образом, бизнес-план используется как внутренний документ, являющийся ориентиром для принятия решений на всех уровнях управления. Прежде чем приступить к планированию будущей деятельности, необходимо четко определить направления развития своего дела; разработать стратегические цели, сформулировать концепцию бизнеса, наметить стратегию поведения на рынке.

Формирование уставного капитала

УК - это совокупность вкладов (в денежном выражении) участников (собственников) в общее имущество при создании юр. лица, для обеспечения его деятельности в размерах, опред-ых учредительными документами. УК и фактическая задолженность участников (собственников) по вкладам в УК учитывается и отражается в отчетности развернутого по отдельным статьям П и А-ва бух. баланса. Законодательством РФ установлены минимально допустимые размеры УК в зависимости от вида юр. лица. Источники формирования УК и правила распределения прибыли организации зависят от ее формы собственности и организационно-правовой формы: а) складочный капитал полных товариществ и товариществ на вере создается за счет вкладов участников, прибыль и убытки распределяются между его участниками пропорционально их долям в складочном капитале (если иное не предусмотрено учредительным договором или иным соглашением участников); б) УК обществ с ограниченной ответственностью и обществ с доп.ответственностью составляется из стоимости вкладов его участников (УК определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов, размер УК общества не может быть менее суммы, определенной законом об обществах с ограниченной ответственностью – 100 МРОТ), решение о распределении прибыли принимается на общем собрании участников общества; в) УК акционерных обществ разделен на определенное число акций (УК общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов, он не может быть менее размера, предусмотренного законом об акционерных обществах – для ОАО 1000 МРОТ, для ЗАО 100 МРОТ), решение о распределении прибыли принимается на общем собрании акционеров; г) имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления (уставный фонд унитарного предприятия, основанного на праве хозяйственного ведения, должен быть не менее 5000 МРОТ, а для унитарных предприятий, основанных на праве оперативного управления, уставный фонд не формируется), часть прибыли, остающейся в распоряжении унитарного предприятия после уплаты налогов и иных обязательных платежей, предприятие ежегодно перечисляет в соответствующий бюджет.

Др. важным видом взаимоотношений яв-ся кредитование. Оно осуществляется на коммерческой основе при соблюдении ряда принципов: Возвратности и возмездности Срочности и платности

В кредитном договоре оговариваются суммы выдаваемых ссуд, сроки и порядок их использования и погашения, процентные ставки, другие выплаты за кредит.

Новые виды услуг:Факторинг. Торгово-комиссионная операция, которая производится с целью ускорения получения предприятием поставщиком платежа. Поставщик уступает банку право требования платежа по платежным документам за поставленные товары, выполненные работы, оказанные услуги. Банк сразу же возмещает поставщику часть суммы, а остальная часть поступает на счет поставщика после поступления средств от покупателя. Форфейтинг. Отказ от прав. Представляет собой кредитование экспортера путем покупки векселей или других долговых требований, т.е. продавцом выступает экспортер, а банк в качестве покупателя долга, а банк в качестве покупателя долга берет на себя коммерческие риски, связанные с возможной неплатежеспособностью импортера. Трастовые (доверительные) операции. Проводятся банками от имени и по поручению клиентов, за их счет и в их пользу. Это операции по управлению портфелем инвестиций клиентов, а также по управлению имуществом своего клиента.

Похожие работы

... а финансы - это экономический инструмент распределения и перераспределения валового внутреннего продукта и национального дохода, орудие контроля за образованием и использованием фондов денежных средств[28,63]. Процесс воспроизводства представляет из себя совокупность непрерывно повторяющихся циклов. Производство®Распределение®Обмен®Потребление Каждый последующий цикл воспроизводства возможен ...

... увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом. Рассмотрев теоретические основы финансовых ресурсов и денежных средств организации, их особенности, источники формирования и основные направления использования, далее перейдем к изучению финансового состояния ОАО «Чебоксарский агрегатный завод». Проведем ...

... отсутствуют обязательства работодателя по уплате вносов на социальное страхование. Лекция 5. Тема: Финансовые отношения: принципы организаций и роль в деятельности фирмы 1. Сущность финансов предприятия и их функции Финансы (франц. finances – денежные средства, от старофранц. finer - платить, оплачивать), совокупность экономических отношений, возникающих в процессе создания и использования ...

... для финансовых отношений, в которых непосредственно участвуют государство. В его сферу включаются налоги, государственный кредит, расходы бюджета, организация бюджетного устройства и бюджетного процесса и т. д. В этом случае государство детально разрабатывает всю систему организации финансов, обязательную для всех их участников. Регулирующий финансовый механизм определяет основные «правила игры» ...

0 комментариев