Структура финансового рынка

Классификация финансовых рынков

Количественные и качественные характеристики финансового рынка России

Основные сегменты финансового рынка России

Роль посредников на финансовом рынке России

Финансовый рынок России в условиях мирового финансового кризиса

Тенденции и перспективы развития финансового рынка в России в послекризисный период

Навигация

Основные сегменты финансового рынка России

Тенденции и перспективы развития финансового рынка в России

71238

знаков

2

таблицы

2

изображения

2.2 Основные сегменты финансового рынка России

Российский финансовый рынок представлен следующими секторами:

1) Рынок кредитов;

2) Рынок ценных бумаг;

3) Рынок драгоценных металлов;

4) Валютный рынок;

5) Рынок производных финансовых инструментов.

Как уже было упомянуто выше на рынке кредитов объектом купли-продажи являются временно свободные денежные средства, предоставляемые взаймы на условиях возвратности, срочности и платности. Согласно статье 819 ГК РФ по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства заёмщику в размере и на условиях, предусмотренных договором, а заёмщик обязуется возвратить полученную денежную сумму и уплатить проценты на неё. Рынок кредитов преимущественно обеспечивается в РФ коммерческими банками. К числу наиболее крупных банков в России относятся Сбербанк, ВТБ, Возрождение и др. В последние годы рынок кредитов активно развивался. На 1 мая 2006 года в РФ действовало 1233 кредитных организации с 3274 филиалами. Объём рынка кредитов и его структура показаны в таблице.

Проблемами отечественного кредитного рынка остаётся низкая капитализация, снижающая возможности обслуживания крупных компаний, объём бизнеса которых во много раз превосходит капитал банков. Следствием этого является тенденция расширения операций российских компаний на зарубежных финансовых рынках.

Положительным моментом современного состояния кредитного рынка является достаточно высокое качество кредитного портфеля 30 крупнейших банков. В то же время, несмотря на благоприятную картину, многие экономисты высказывают озабоченность ухудшения качества портфеля потребительских кредитов, что в перспективе может привести к возникновению кризисных ситуаций у ряда банков.

Объёмы предоставленных кредитов (млрд. руб.)

|

| 2005 | 2005 | 2006 | 2006 |

| Всего | 1 января 3012 | 1 июля 3479 | 1 января 4220 | 1 июля 4361 |

| В том числе Физическим лицам | 526 | 676 | 1001 | 1035 |

| Предприятиям | 2307 | 2584 | 2924 | 3071 |

| Банкам | 160 | 198 | 239 | 235 |

Россия как страна, обладающая собственными значительными запасами и месторождениями драгоценных металлов, имеет практически все необходимые предпосылки для развития рынка драгоценных металлов. В последние годы на создание рынка оказали положительное влияние такие факторы, как:

1) Формирование основных участников рынка;

2) Рост объёмов добычи металлов и соответственно рост предложения;

3) Приток иностранных инвестиций в добывающую отрасль;

4) Увеличение промышленного потребления

5) Повышение спроса со стороны частных инвесторов;

6) Формирование цен на металлы с учётом конъюнктуры мирового рынка.

В соответствии с участниками рынка и характером сделок рынок драгоценных металлов может быть разделён, как и рынок ценных бумаг, на первичный и вторичный. В РФ более развит первичный рынок, основными участниками которого выступают предприятия добывающей и перерабатывающей промышленности. Объектом операций и сделок на первичном рынке выступает, как правило, металл в физической форме (слитки, порошки, гранулы, прокат) – первичный металл, добытый из недр, а также полученный в ходе переработки вторичного сырья. На вторичном рынке наибольшее развитие получили межбанковский, оптовый и экспортный рынки. В стадии развития находятся розничный сектор, а биржевой только формируется. Вторичный рынок представлен более широким кругом участников. Кроме участников первичного рынка это и частные инвесторы. Помимо сделок с металлами в физическом виде на вторичном рынке проводятся операции в обезличенном виде (ценные бумаги), которые имеют преимущество над первыми, поскольку не облагаются НДС.

Важный шаг в развитие рынка золота был сделан в июне 2006 года. РТС в рамках своей срочной секции FORTS начала торговать фьючерсными контрактами на золото. Первая номинальная сделка по фьючерсному контракту на золото была заключена с расчётом в июле по цене 626,5 долларов за унцию (в настоящее время цена одной унции более 1200 долларов). Только в течении одного дня торгов заключено 70 сделок на 46,793млн. рублей (настоящее время такой объём характерен для одного часа торгов).

На валютном рынке объектом купли-продажи выступает иностранная валюта и финансовые инструменты, обслуживающие операции с ней. Внутренний валютный рынок имеет важное значение для всего российского финансового рынка и экономики в целом, обеспечивая взаимодействие с другими сегментами внутреннего финансового рынка, связь с реальным сектором российской экономики и участие России в функционировании глобальной экономической системы. Курсовая динамика рубля была важным фактором, определявшим сравнительную привлекательность рублевых и валютных инструментов денежного рынка и рынка капитала, и тем самым оказывала влияние на инвестиционные решения участников финансового рынка. От курсовых колебаний также зависели финансовые результаты деятельности кредитных организаций, небанковских финансовых институтов и нефинансовых предприятий из-за изменения рублевой стоимости их валютных активов и обязательств.

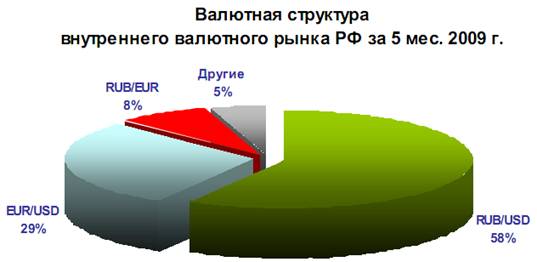

В настоящее время, как видно из гистограммы, суммарный оборот валютного рынка снизился.

В настоящее время, как видно из гистограммы, суммарный оборот валютного рынка снизился. Структура внутреннего валютного рынка представлена следующим образом (рис. 2).

Рис. 2

Таким образом, в первом полугодии 2009 года внутренний валютный рынок оставался одним из наиболее значимых сегментов российского финансового рынка. Ценовые и объемные индикаторы, характеризующие конъюнктуру рынка, в анализируемый период отличались высокой волатильностью. После серьезного ухудшения в конце 2008 года и начале 2009 года в условиях мирового финансово-экономического кризиса, ситуация на внутреннем валютном рынке стала постепенно стабилизироваться. Его участники адаптировались к изменениям рыночной конъюнктуры. Инфраструктура биржевого и внебиржевого сегментов внутреннего валютного рынка сохраняла свою работоспособность в полном объеме.

Важнейший сегмент финансового рынка России – рынок ценных бумаг, представляющий собой совокупность экономических отношений, возникающих между различными экономическими субъектами по поводу мобилизации и размещения свободного капитала в процессе выпуска и обращения ценных бумаг.

Рынок торговли российскими ценными бумагами включает в себя российский рынок, Лондонский, Германский, Нью-Йоркский и др. На зарубежных рынках размещаются депозитарные расписки и еврооблигации.

Российский рынок ценных бумаг – это смешанная модель фондового рынка: на рынке есть и коммерческие банки, и внебанковские инвестиционные институты. В США коммерческие банки имеют ограничения на операции с ценными бумагами.

На российском рынке ценных бумаг господствовали государственные и муниципальные ценные бумаги, успешно конкурировавшие с банковскими и корпоративными ценными бумагами. Доходность ценных бумаг составляла в отдельные периоды до 123% годовых. Однако высокая доходность ценных бумаг по законам рынка означала высокую степень риска и делала российский рынок рискованным.

Российский рынок ценных бумаг в периоды до 2007 года не выполнял своего основного назначения – перераспределения денежных средств на цели производительных инвестиций. Рынок был невелик по объёму, многие ценные бумаги были неликвидны. Не были развиты инфраструктура рынка и технология торговли. Отсутствовал открытый доступ к информации. Спрос на ценные бумаги был низок. Доля нерезидентов составляла примерно одну треть. В 1996 году они были допущены на первичный рынок, а затем на вторичный рынок. Кроме того, в 1996 году Россия была включена в индекс IFC. Это означало, что все крупные инвестиционные фонды мира, вкладывающие средства в развивающиеся страны, выделяли от1 до 3 % своих средств для инвестирования в экономику РФ. В период 1997-1998 годов доля нерезидентов сократилась до 18%, а затем и вовсе обнулилась в результате кризиса в России.

Многие из вышеназванных особенностей были связаны с неразвитостью российского рынка ценных бумаг.

В современный период, в период действия мирового финансового кризиса российский рынок ценных бумаг начинает своё постепенное восстановление. Напомню, что в ноябре 2008 – феврале 2009 потери российского фондового рынка по индексу РТС составили 80% (американский индекс S&P 500 -45%; немецкий DAX -47%; японский Nikkei 225 -56%). В первом полугодии 2009 г. на российском рынке акций наметились признаки улучшения ситуации. С февраля началась постепенная активизация операций с акциями на вторичном рынке, и в последней декаде месяца произошел разворот ценовой динамики после обвального падения котировок инструментов во второй половине 2008 - январе 2009 г. Позитивное влияние на состояние рынка акций оказала стабилизация ситуации на внутреннем валютном рынке, повышение цен на мировых нефтяном и фондовом рынках. Однако возобновление роста котировок российских акций было связано в основном с притоком краткосрочного спекулятивного капитала, в том числе иностранного, на рынок акций. Приток долгосрочных инвестиций на отечественный фондовый рынок сдерживали отсутствие ощутимых позитивных изменений в состоянии мировой и российской экономики неопределенность будущей динамики котировок российских ценных бумаг. Таким образом, российский рынок акций по-прежнему оставался крайне уязвимым к изменению направления потока капитала портфельных инвесторов и, следовательно, к возможности новой существенной ценовой коррекции.

В начале 2009 г. на российском финансовом рынке сохранялись негативные тенденции последних месяцев 2008 года. Продолжался отток капитала иностранных инвесторов с отечественного фондового рынка, хотя ежемесячные объемы вывода средств нерезидентов в январе-марте 2009 г. были существенно меньше, чем в июне-декабре 2008 г. Это смягчало влияние данного фактора на динамику котировок российских ценных бумаг, которые с последней декады февраля уверенно повышались. В апреле-мае 2009 г. средства нерезидентов стали возвращаться на российский рынок акций: по данным ФБ ММВБ, сальдо операций нерезидентов с акциями на вторичном рынке (объем покупки минус объем продажи) было положительным.

Активная скупка нерезидентами российских ликвидных акций способствовала увеличению спроса на них со стороны отечественных инвесторов и ускорению темпов роста котировок. В результате к началу июня цены большинства акций достигли максимальных значений первого полугодия 2009 года. Несмотря на то, что наблюдавшийся в апреле-мае 2009 г. приток иностранного капитала носил в основном краткосрочный характер, его влияние на российский финансовый рынок в целом было позитивным. Рост интереса инвесторов к российским инструментам послужил сигналом о снижении инвестиционных рисков на внутреннем финансовом рынке и открыл новые возможности для российских компаний по реструктуризации и рефинансированию их долга, подлежащего погашению в 2009-2010 годах.

Индекс ММВБ по итогам первого полугодия 2009 г. повысился на 56,8% по сравнению с концом 2008 г. и на закрытие торгов 30 июня 2009 г. достиг 971,55 пункта. Диапазон его колебаний в анализируемый период составлял 553,62-1206,20 пункта. Индекс РТС повысился на 56,2% и на закрытие торгов 30 июня 2009 г. достиг 987,02 пункта, изменяясь в течение анализируемого периода в диапазоне 498,20-1180,56 пункта.

Таким образом, несмотря на наметившиеся в первом полугодии 2009 г. позитивные сдвиги, ситуация на российском рынке акций остается нестабильной. Он по-прежнему крайне уязвим к изменению направления и величины потока капитала, колебаниям конъюнктуры мировых фондового и нефтяного рынков, изменениям внешнего новостного фона. Это связано с ограниченным присутствием на отечественном рынке акций консервативных инвесторов и непривлекательной для акционеров дивидендной политикой российских эмитентов. Дальнейшее развитие российского рынка акций будет зависеть от скорости восстановления отечественной и мировой экономик, создания эффективной системы корпоративного управления, что позволит привлечь на российский рынок акций значительные денежные средства консервативных инвесторов, в том числе розничных.

Рынок производных финансовых инструментов по объему биржевых торгов занимает третье место после валютного рынка и рынка акций. Рынок деривативов тесно связан с рынками базовых активов - рынком акций, валютным, денежным и товарным рынками, поэтому изменение конъюнктуры на рынках базовых активов оперативно отражается на рынке деривативов. В связи с этим темпы восстановления отдельных сегментов срочного биржевого рынка значительно различались, находясь в зависимости от темпов восстановления рынков соответствующих базовых активов.

В первом полугодии 2009 г. на российском рынке производных финансовых инструментов наметились признаки стабилизации. С февраля постепенно восстанавливалась активность участников биржевых торгов, значительно понизившаяся во второй половине 2008 г. Суммарный оборот торгов срочными контрактами на российских биржах в 2009 году составил 5,4 трлн. руб. (8,3 и 6,2 трлн. руб. в первом и втором полугодиях 2008 г. соответственно).

Таким образом, во втором полугодии 2009 г. ситуация на российском рынке производных финансовых инструментов частично стабилизировалась, что проявилось в положительной динамике оборотов торгов на отдельных сегментах рынка и возобновлении введения в обращение новых инструментов. Однако суммарные открытые позиции по срочным биржевым контрактам, отражающие емкость и развитость рынка, не восстановились в прежних объемах. Дальнейшее развитие российского срочного рынка будет зависеть от конъюнктуры рынков основных базовых активов, а также от совершенствования системы управления рисками на срочных биржах.

Похожие работы

... его историческая эволюция и перспективы развития; - анализ финансового состояния ОАО «Электротерм»; - планирование финансовой стратегии этого предприятия. 1. История И ПЕРСПЕКТИВЫ развития финансового анализа в России 1.1. История развития финансового анализа в России Теория, методология, методика, способы и приемы финансового анализа складывались постепенно. Аналитико-синтетический ...

... Тайвань, Сингапур), страны АСЕАН. Россия показала прирост ВВП в размере 3,2%. В целом перспективы развития мировой экономики в 2000 г. оцениваются по наиболее вероятному сценарию как радужные – рост мировой экономики прогнозируется на уровне 4,2%. (9, 10) Для развития российского фондового рынка, а также для развития России в общем, такая динамика макроэкономических показателей мировой экономики ...

... преодоления различных корпоративных конфликтов в акционерных обществах необходимо создание благоприятной экономической и правовой среды, способной обеспечить возможность ведения бизнеса цивилизованными методами. 2.2 Тенденции развития корпоративных конфликтов в России Процесс - форма жизни права и форма эта должны быть гибкой, чтобы право не находилось в прокрустовом ложе. Думается, что в ...

... письмом от 15 апреля 2002 г. установил, что такие операции не должны учитываться в бухгалтерском учете как перестраховочные. 2.2 Перспективы развития страхования Страхование – одна из наиболее динамично развивающихся сфер российского бизнеса. Объемы операций на рынке страховых услуг неуклонно растут. Так, общий объем страховых платежей (взносов) по всем видам страхования за 2001 г. ...

0 комментариев