Навигация

Доходность и риск инвестиционного портфеля

21470

знаков

1

таблица

2

изображения

2. Доходность и риск инвестиционного портфеля

2.1 Доходность и риск портфеля

Доходность портфеля

Ожидаемая доходность портфеля акций (или любых ценных бумаг) есть взвешенная средняя ожидаемой доходности индивидуальных акций, где весами служат доли инвестиций в каждую акцию от всей суммы, вложенной в портфель акций:

Rp = R1* W1 + R2 * W2 + …+ Rn * Wn (2.1)

где Rp – доходность портфеля акций;

W1 – доля инвестиций в i-акцию.

Как следует из приведенной выше формулы, доходность портфеля акций будет зависеть от двух параметров: доходности индивидуальной акции и доли инвестиций в каждую акцию.

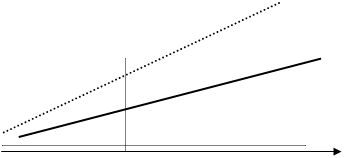

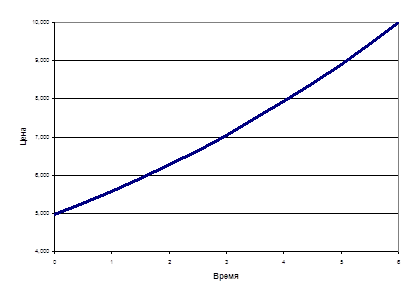

Предположим, что портфель формируется из двух акций А и В, доходности которых составляют RA =10 %, RB = 20 %.

Доходность портфеля АВ будет зависеть от комбинаций долей инвестиций в каждую акцию (таблица 2.1).

Таблица 2.1 – Доли акций А и В и доходность портфеля АВ (Rp)

| Акция | Доля акции в портфеле | |||||

| A | 1 | 0,8 | 0,6 | 0,4 | 0,2 | 0 |

| B | 0 | 0,2 | 0,4 | 0,6 | 0,8 | 1 |

| Rp, % | 10 | 12 | 14 | 16 | 18 | 20 |

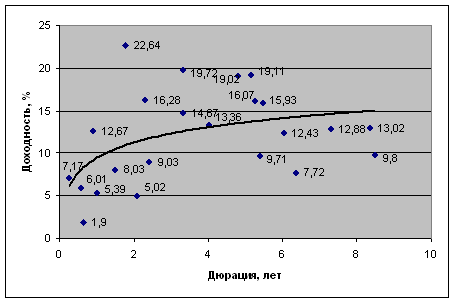

Если портфель составлен только из одной акции А, то ожидаемая доходность составит 10 %. По мере уменьшения доли акции А и увеличения доли акции В доходность портфеля возрастает. Если все инвестиции вложены в акцию В, то доходность портфеля составит 20 %. Ожидаемая доходность портфеля в зависимости от изменения его состава представлена графически на рисунке 2.1.

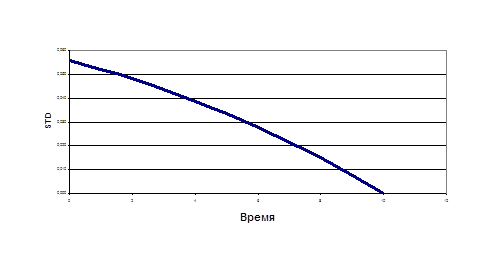

Риск портфеля

Ранее было сказано, что ожидаемая доходность портфеля акций представляет собой взвешенную среднюю доходность акций, входящих в портфель. Однако задача формирования портфеля акций заключается в том, чтобы учесть не только значения доходности, но степень риска входящих в портфель акций, которую, как было показано раньше, можно измерить с помощью стандартного отклонения.

По поводу риска инвестиционного портфеля можно сказать следующее:

доходность портфеля есть взвешенная средняя значений доходности входящих в портфель акций (весами служат доли инвестиций в каждую акцию);

если акции ведут себя совершенно одинаково, то стандартное отклонение портфеля остается таким же, как у входящих в портфель акций;

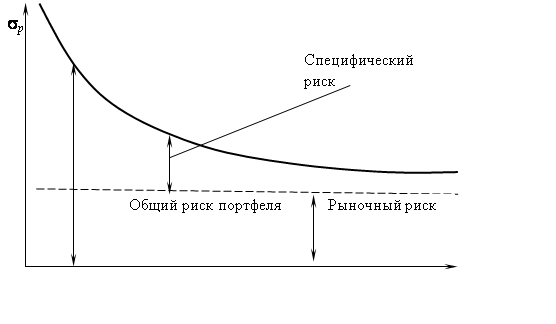

риск портфеля не является средней арифметической взвешенной входящих в портфель акций; портфельный риск будет меньше, чем средняя взвешенная стандартных отклонений, входящих в портфель акций;

при достижении коэффициентом корреляции определенного значения можно достичь такого сочетания акций в портфеле, что степень риска портфеля может быть ниже степени риска любой акции в портфеле;

наибольший результат от диверсификации может быть получен от комбинации акций, которые находятся в негативной корреляции; если коэффициент корреляции двух акций равен –1, то теоретически из пар таких акций можно сформировывать безрисковый портфель (со стандартным отклонением равным нулю);

в действительности негативная корреляция акций почти никогда не встречается, и безрисковый портфель акций сформировать практически не возможно;

риск портфеля может быть снижен за счет увеличения числа акций в портфеле, при этом степень снижения риска зависит от корреляции добавляемых акций; чем меньше коэффициент корреляции добавляемых акций, тем значительнее снижение риска портфеля.

Похожие работы

... представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся организации. Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений. Главной задачей предварительного анализа является ...

... негативных последствий для инвестиционного портфеля ОАО «МХК «ЕвроХим» и поиску путей формирования оптимальной структуры портфеля ценных бумаг организации на текущую дату. Рис. 4. Доходность еврооблигаций ОАО «МХК «ЕвроХим» на 02.03.2009 г. 3. Управление инвестиционным портфелем предприятия 3.1 Направления совершенствования структуры инвестиционного портфеля По сравнению с ...

... вероятностную оценку потенциальных убытков по портфелю в течение определенного периода при экспертно заданном доверительном уровне. 3. Разработка и реализация мер по управлению инвестиционными рисками. 3.1. Управление инвестиционными рисками в коммерческом банке Для рынка долговых инструментов присущи свои особенности определения основных направлений и методов управления рисками. ...

... лизинговые платежи осуществляются по фиксированному графику, предприятие-лизингополучатель имеет большие возможности координировать затраты на финансирование капитальных вложений и поступления от реализации выпускаемой продукции, а это способствует стабильности финансовых планов лизингополучателя. Риск устаревания оборудования целиком ложится на лизингодателя. Лизингополучатель имеет возможность ...

0 комментариев