Навигация

2.3 Модель Шарпа

Как было сказано выше, модель Марковица не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Главным недостатком модели Марковица является то, что она требует очень большого количества информации. Гораздо меньше информации используется в модели У. Шарпа. Модель Шарпа можно считать упрощенной версией модели Марковица. Так же эту модель называют диагональной или моделью единичного индекса.

Согласно Шарпу, прибыль на каждую отдельную акцию строго корректирует с общим рыночным индексом, что значительно упрощает процедуру нахождения эффективного портфеля. Применение модели Шарпа требует значительно меньшего количества вычислений, поэтому она оказалась более пригодной для практического использования.

Анализируя поведение акций на рынке, Шарп пришел к выводу, что вовсе не обязательно определять ковариацию каждой акции друг с другом. Вполне достаточно установить, как каждая акция взаимодействует со всем рынком. И поскольку речь идет о ценных бумагах, то, следовательно, нужно взять в расчет весь объем рынка ценных бумаг. Однако нужно иметь ввиду, что количество ценных бумаг и прежде всего акций в любой стране достаточно велико. С ними осуществляется ежедневно громадное количество сделок, как на биржевом, так и внебиржевом рынке. Цены на акции постоянно изменяются, поэтому определить какие-либо показатели по всему объему рынка оказывается практически невозможным. В то же время установлено, что если мы выберем некоторое количество определенных ценных бумаг, то они смогут достаточно точно охарактеризовать движение всего рынка ценных бумаг. В качестве такого рыночного показателя можно использовать фондовые индексы.

3. Использование безрисковых займов и кредитов

Подход Марковица предполагает, что все инвестиции вложены в рисковые активы. Теперь предположим, что инвестору разрешается вкладывать средства в безрисковые активы, т. е. если имеется N активов, то (N-1) – это количество рисковых активов и один безрисковый. Допустим также, что инвестор может привлекать займы по безрисковой ставке и использовать их для вложения в рисковые активы.

Под безрисковым активом понимается актив, по которому доход является строго определенным. По определению стандартное отклонение по безрисковому активу равно нулю. Следовательно, ковариация между доходностями безрискового актива и любого рискового актива равна нулю. В качестве безрискового актива должен выступать актив, имеющий фиксированный доход и нулевую вероятность неуплаты. К таким активам могут быть отнесены государственные краткосрочные облигации, срок погашения которых совпадает с периодом владения. Покупка безрискового актива представляет собой безрисковое кредитование, так как при этом инвестор предоставляет деньги взаймы.

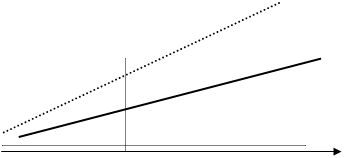

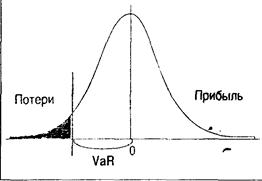

Предположим, что инвестор выбирает портфель, составленный из рисковых активов, и намеревается комбинировать этот портфель с вложением части средств в безрисковый актив. На рисунке 3.1 представлен график, который сочетает рисковые и безрисковые активы.

Портфель, формируемый включением актива в рисковый портфель, должен лежать на прямой, которая соединяет точку соответствующего безрискового актива (Rf) с точкой, характеризующей портфель, составленной из определенного сочетания ценных бумаг (D). Эта прямая представляет собой комбинации портфелей, состоящих из различных долей безрискового и рискового активов.

Предположим, что инвестор может увеличить свой капитал для вложения в данные бумаги за счет безрисковых займов. В частности, можно предположить, что эти займы привлекаются за счет кредита брокера. Для целей настоящего анализа предпологается, что процентная ставка по привлечению кредитных средств равна процентной ставке по безрисковым вложениям.

![]()

![]() R (%)

R (%)![]() M2

M2

![]()

M3

M3

T F M1

T F M1

P2

![]()

![]()

![]()

![]()

![]()

![]() P3

P3

Rf P1 D

E

![]() 0 σ (%)

0 σ (%)

Рисунок 3.1 – График портфелей, сочетающих рисковые и безрисковые активы

Если доля в рисковые активы составляет WR и безрисковый заем WF, то:

WR + WF = 1,2 + (-0,2) = 1.

Нетрудно доказать, что портфели, состоящие из безрисковых займов и рисковых активов, будут лежать на продолжении прямой линии RfT, как и портфели, которые включали безрисковое кредитование. При этом чем больше сумма привлеченных средств, тем выше и правее располагается точка портфеля. Точное расположение каждой точки зависит от величины займа. Какое бы количество средств мы не привлекали, если эти средства вместе с собственным капиталом помещаются в рисковый портфель, то он будет лежать на прямой RfT. Эта прямая будет представлять собой не что иное, как эффективное множество, т.е. портфели, предлагающие наилучшие возможности, будут располагаться именно на этой прямой, так как каждый из них лежит левее и выше остальных. Портфелей, лежащих влево от прямой, не существует, а любому портфелю, лежащему вправо от прямой, например портфелю М1, может быть противопоставлен портфель М3, который имеет такую же доходность, но меньшее стандартное отклонение, или портфель М2, обеспечивающий более высокую доходность при том же стандартном отклонении. Таким образом, если мы вводим условие, что инвестор имеет возможность предоставлять или получать безрисковые займы, то при этом условии ни один из портфелей, кроме портфеля Т, не является эффективным. Эффективным портфелем в эффективном множестве модели Марковица является единственный портфель Т, который находится в точке касания прямой и эффективной границы модели Марковица.

Любая другая структура портфеля с использованием займов и кредитов не будет являться эффективной, так как любой из этих портфелей будет лежать правее линии RfT, а это означает, что всегда найдется портфель который лежит на прямой.

Заключение

Как правило, на практике инвестиционный портфель складывается постепенно, в процессе покупки инвестором тех ценных бумаг, которые в наибольшей степени отвечают его целям. Однако существуют и математические модели формирования портфелей, наиболее известными из которых являются модель Марковица и производная от нее модель Шарпа. Эти модели имеют несколько ограничений, наиболее существенные из которых состоят в том, что:

Модели применимы только для крупных портфелей, т.е. таких, стоимость которых намного выше стоимости любой ценной бумаги, входящей в них;

Они созданы в основном применительно к акциям;

В них учитывается только вариационный риск, причем считается, что по каждой акции его можно априорно оценить.

Инвестору разрешается вкладывать средства в безрисковые активы. Под безрисковым активом понимается актив, по которому доход является строго определенным. По определению стандартное отклонение по безрисковому активу равно нулю.

Созданный портфель инвестиций затем постоянно изменяется вследствие его пополнения новыми ценными бумагами и продажи не нужных инвестору ценных бумаг.

Список использованной литературы

1. Бригхем Ю., Гапенски Л., Финансовый менеджмент: полный курс: 2т., М., 2000.

2. Гитман Л. Дж., Джонк М. Д., Основы инвестирования, М.: Дело, 1997.

3. Ковалев В. В., Уланов В. А., Курс финансовых инвестиций, М.: Финансы и статистика, 2002.

4. Тьюз Р., Бредли Э., Тьюз Т., Фондовый рынок, М.: ИНФРА-М., 1997.

5. Шарп У., Александер Г., Бэйли Дж., Инвестиции, М.: ИНФРА-М., 1997.

Похожие работы

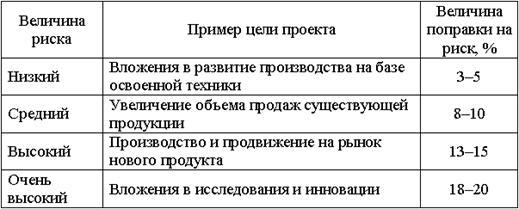

... представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся организации. Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений. Главной задачей предварительного анализа является ...

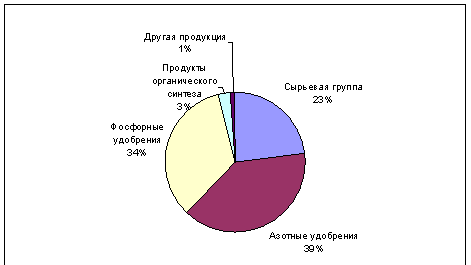

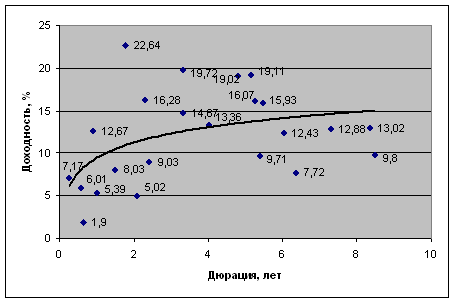

... негативных последствий для инвестиционного портфеля ОАО «МХК «ЕвроХим» и поиску путей формирования оптимальной структуры портфеля ценных бумаг организации на текущую дату. Рис. 4. Доходность еврооблигаций ОАО «МХК «ЕвроХим» на 02.03.2009 г. 3. Управление инвестиционным портфелем предприятия 3.1 Направления совершенствования структуры инвестиционного портфеля По сравнению с ...

... вероятностную оценку потенциальных убытков по портфелю в течение определенного периода при экспертно заданном доверительном уровне. 3. Разработка и реализация мер по управлению инвестиционными рисками. 3.1. Управление инвестиционными рисками в коммерческом банке Для рынка долговых инструментов присущи свои особенности определения основных направлений и методов управления рисками. ...

... лизинговые платежи осуществляются по фиксированному графику, предприятие-лизингополучатель имеет большие возможности координировать затраты на финансирование капитальных вложений и поступления от реализации выпускаемой продукции, а это способствует стабильности финансовых планов лизингополучателя. Риск устаревания оборудования целиком ложится на лизингодателя. Лизингополучатель имеет возможность ...

0 комментариев