Навигация

Теоретичні засади визначення поняття "вексель"

39069

знаков

2

таблицы

0

изображений

Міністерство освіти і науки України

Тернопільська Українська гімназія ім. І. Франка

Секція економіка

Теоретичні засади визначення поняття «вексель»

Виконав:

Рольський Володимир Олегович

учень 7(11) – В класу

Науковий керівник:

Хрупович Світлана Євгенівна

к.е.н., доцент кафедри економічної кібернетики

Тернопільського державного технічного університету ім. І. Пулюя

Тернопіль

2007

ЗМІСТ

Вступ

Розділ 1 Історичні передумови виникнення поняття «вексель»

1.1 Огляд літературних джерел

1.2 Історія виникнення і розвиток векселя

1.3 Женевські конвенції

Розділ 2 Економічні та правові аспекти визначення векселя

2.1 Економічна сутність векселя

2.2 Укладання і реквізити векселя

2.3 Процес передачі векселя

Розділ 3 Методологічне обґрунтування поняття «вексель»

Висновки

Список використаної літератури

Вступ

Актуальність дослідження. В іноземній та вітчизняній економічній літературі поняття «вексель» трактується досить неоднозначно, і наявність різних точок зору в цьому питанні зумовлене, насамперед, відсутністю в чинному законодавстві України чіткого визначення цього терміну, і складністю вексельних відносин.

Тема наукового дослідження «Теоретичні засади визначення поняття «вексель». Автор буде досліджувати визначення векселя, які висувають як вітчизняні, так і зарубіжні дослідники. Проаналізувавши ці визначення, можна узагальнити спільну основу для висунення нового формулювання, а також ознаки, які притаманні лише векселю, та інші ознаки, які можуть ототожнювати його з іншими видами цінних паперів. Автор ставить за мету уточнення трактування поняття «вексель», яке міститиме поглиблене відображення економічного змісту векселя, і яке максимально відповідатиме всім притаманним йому ознакам.

Визначенням терміну «вексель» займались як вітчизняні, так і іноземні науковці. Серед іноземних науковців відомі своїми працями є Доунс Джон, Гудман Жжордан Елліон, Браєн Баталер. Відомими є праці таких вітчизняних науковців, як А. Демківський, Ю. Мороз, А.Мельник, С. Гуткевич.

Проте їхні дослідження не змогли висунути єдиного, однозначного твердження, і це не вирішило даної проблеми. З огляду на це, автор вважає порушену ним проблему актуальною, що і визначило, загалом, єдину мету дослідження, а саме - уточнення трактування поняття «вексель», яке найбільш поглиблено відобразить економічний зміст цієї категорії.

Для реалізації поставленої мети, поставлено наступні завдання:

- дослідити процес виникнення і становлення векселя як економічної категорії

- узагальнити існуючі та виробити власні теоретичні підходи щодо визначення суті економічної категорії «вексель»;

- удосконалити та обґрунтувати трактування поняття «вексель» як боргового документу, засобу розрахунку і цінного паперу;

Наукову новизну дослідження автор вбачає в глибинному вивченні і систематичному узагальненні усіх характеристик даного поняття, а також формування власної позиції щодо суті економічної категорії «вексель».

Теоретична значущість роботи полягає в розробці методики, рекомендацій щодо удосконалення визначення поняття «вексель». Це питання вимагає більш пильної уваги, особливо з боку законотворців.

Прикладне значення дослідження ґрунтується на можливості його використання у вдосконаленні шляхів організації та механізмів функціонування вексельного обігу, внесення відповідних змін до нормативно - правової бази забезпечень на законодавчому рівні.

Розділ 1 Історичні передумови виникнення поняття «вексель»

1.1 Огляд літературних джерел

Огляд літературних джерел виявив, що серед дослідників, які займались визначенням векселя, немає одностайної думки щодо розвитку цього поняття, позаяк, зумовлено складністю вексельних відносин та недостатньо глибоким рівнем теоретичних розробок щодо векселя.

Іноземні економісти, зокрема Доунс Джон та Гурман Жжордан Елліон розглядають вексель як документ, який є доказом заборгованості боржника кредитору [1, с. 65-64].

Браєн Баталер визначає вексель як безумовний наказ у письмовій формі, який адресований однією особою (трасантом) іншій особі (трасату), підписаний особою, яка його видала, та вимагає від трасата сплатити по пред’явленню в установлений або належний визначенню день конкретну суму грошей певній особі (отримувачу платежу) або пред’явнику векселя.

Серед вітчизняних дослідників також немає одностайної думки щодо сутності векселя.

В. Мельник у посібнику «Ринок цінних паперів. Довідник керівника підприємства» зазначає, що вексель – це письмове боргове грошове зобов’язання встановленої форми, що дає його власнику право вимагати від боржника сплати зазначеної у векселі суми грошей в зазначений термін[1, с. 65-64].

А. Демківський у підручнику «Вексельна справа» визначає вексель як встановленого зразка абстрактний письмово оформлений борговий документ, за яким одна сторона угоди зобов’язується заплатити іншій певну суму грошей в зазначений термін.

Ю. Мороз трактує вексель як грошовий борговий документ, засіб розрахунку і цінний папір, за яким одна особа безумовно обіцяє (простий вексель) або безумовно наказує (переказний вексель) заплатити іншій у вказаний строк, у вказаному місці і який складений у точно встановленій законодавством формі.

Деякі вчені-економісти, зокрема В. Мельник, Ю. Куценко, Д. Шепель, С. Гуткевич, А. Калина, В. Кочетков, О. Дегтярьова, Л. Воронова розглядають вексель як суто борговий документ.

Ряд науковців (Павлов В. та ін. «Цінні папери в Україні: Навчальний посібник») взагалі ототожнюють поняття «боргова розписка» та «вексель», зазначаючи, що «боргова розписка (вексель)-різновид боргового зобов’язання, коли продаючи цінні папери, власник віддає перевагу не готівці, (борговій розписці), а і векселю з тим, щоб відстрочити сплату податку»

Як бачимо, авторами наводяться різні тлумачення поняття «вексель», але більшість науковців припускається спільної помилки – дають однобічне визначення, тобто приділяють увагу переважно простому векселю, нехтуючи таким різновидом векселя, як переказний. А деякі вчені ототожнюють вексель з іншими видами боргових зобов’язань, і ця точка зору є протилежною до точки зору автора.

Отже, подальші розробки автора присвячені уточненню трактування поняття «вексель», тобто узагальненню і систематичному вивченню всіх аспектів векселя як економічної категорії, і висуненню нового формулювання визначення поняття «вексель», а також дослідженню історичних тенденцій розвитку економічної категорії «вексель».

1.2 Історія виникнення і розвиток векселя

Для повноцінного дослідження теоретичних засад визначення поняття «вексель» здійснимо історичний екскурс.

Батьківщиною векселя вважається Італія, його творцями – середньовічні італійські купці та міняли. Сама назва вексель (від німецького «wechsel», що буквально перекладається як «обмін») вказує, що розвиток векселя розпочався з розміну грошей, точніше з розміну монет.

Практика тодішніх векселів широко застосовувалась на ярмарках, коли золотих справ майстри міняли купцям, прибулим з інших країн, виторгувані ними на ярмарку гроші на монети їхньої країни. Оскільки в ті часи було небезпечним брати в мандрівки гроші, то вже в ті часи увійшло в звичай не платити готівкою, а видавати листи, що являли собою доручення кореспонденту міняли, який жив на батьківщині купця. Взагалі, розвиток середньовічної італійської торгівлі сам по собі створив потребу в спрощенні платіжних операцій, і тому деякі крупні торговельні італійські фірми вже в XII ст. мали своїх представників в найважливіших торговельних центрах, і вже в той час переклад платежу від однієї фірми до іншої відбувався за допомогою листа. Якщо спочатку такий вексель гарантував одержання готівки в іншому місці, то потім став виступати фактом обміну товару на гроші, які продавець одержував пізніше, з урахуванням або без урахування затримки.

До кінця XVI - початку XVII ст. вексель майже цілком сформувався, з’явився перший вексельний статут – Болоньський (1569 р.) Вексель слугує не лише для переказу грошей, але й для інших цілей, проте, при цьому не виходить з рук італійських банкірів. Ніхто не міг застосувати вексель в тих чи інших цілях без участі банкіра – він був потрібен для ролі трасанта або ремітента чи пред’явника. На цей час вексель ще не має однієї властивості – рухливості, тобто переказуваності, він ще не здатний переходити від однієї особи до іншої, змінювати кредиторів.

Новий період розвитку векселя - період індосаменту, способу передачі векселя. Перша звістка про індосамент відноситься до початку XVII ст. (1607 р. у Неапольському Pragmatika, де міститься заборона індосаменту). Він був визнаний і остаточно закріплений в Ордонансі Людовіка XIV (1673 р.) і в Лейпцизькому Вексельному Статуті (1682 р.).

Індосамент визволив вексель з рук банкірів і передав його в розпорядження торговців, які використовували вексель як знаряддя торгового кредиту. Головною функцією стало покривання платежів, відстрочених (кредитованих) при покупці товарів, і таким чином сприяння обігу грошей.

Найважливішою пам’яткою періоду розвитку векселя в Франції є Code de commerce (1808 р.). В Німеччині найпам’ятнішим на той час був Загальнонімецький Вексельний Статут (1847), з якого копіювались сучасні йому вексельні статути.

В Росії вексель почав діяти за часів Петра І, який через безладдя пошти та небезпечність доріг почав застосовувати векселі для переказу казенних грошей з одного міста в інше за участю купців. Вже при Петрі ІІ в 1729 р. був виданий перший в Росії вексельний статут, німецькою та російською мовами. Цей статут проіснував більше століття, в нього 70 разів вносились зміни і доповнення. Новий Статут був прийнятий в 1832 р., складений на основі французького і німецького вексельних законодавств. Суттєві зміни до нього вніс закон від 1862 р. за яким вексельна дієздатність розширена до загальногромадської, за винятком духовних осіб, нижчих військових чинів, селян, що не мали нерухомої власності та торгових свідоцтв, а також заміжніх жінок без згоди чоловіків.

Після видання в Німеччині Вексельного Статуту 1847 року в Росії було офіційно піднято питання про перегляд вексельного законодавства. Було складено кілька вексельних проектів, підготовлених під впливом німецького права (1860,1880,1884,1890,1895 р.р.). В 1902 р. був прийнятий новий Статут, який вступив в дію з 01.01.1903р. законом від 05.10.1905 р. з селян була знята заборона зобов’язуватися векселем.

Після революції 1917 р. вексельний статут було відмінено, як і інші дореволюційні закони, проте потреба в векселях для забезпечення швидкого стягнення боргу все ж відчувалась, і тому в 1922 р. було прийнято «Положення про векселі». Але воно було відмінене внаслідок фінансово – кредитної реформи 1930-32 р.

Похожие работы

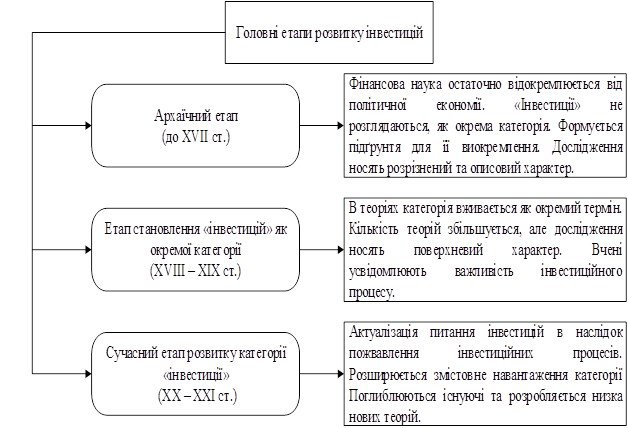

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

... Крім цієї громадської організації також існує Федерація професійних бухгалтерів і аудиторів України. Рис. 1.1. Система незалежного фінансового контролю (аудіту) в Україні Розділ 2. Правові засади здійснення аудиторської діяльності 2.1. Мета і функціональні завдання аудиту Згідно із Законом України "Про аудиторську діяльність" ст. З, поняття "аудиторська діяльність" містить в собі ...

... - двоїстий характер праці 39. Які постулати економічного аналізу були закладені неокласичною школою? Неокласична економічна теорія входить у нову фазу, набирає нових рис, чітко окреслюються її функції — нормативна (формулюються програми розвитку, визначаються його основні напрями, розробляються практичні рекомендації, тобто формуються засади економічної політики) та позитивна, науково ...

... . РОЗДІЛ 2 ОЦІНКА ВПЛИВУ СИСТЕМИ ОПОДАТКУВАННЯ ПІДПРИЄМСТВА НА ФІНАНСОВІ РЕЗУЛЬТАТИ ЙОГО ДІЯЛЬНОСТІ 2.1 Фінансовий аналіз в системі оподаткування ВАТ «Острозький молокозавод» за 2006-2008 роки Насамперед, для дослідження оцінки впливу податків на фінансові результати підприємства необхідно провести експрес-аналіз цих результатів на основі податкових декларацій з податку на прибуток та з ...

0 комментариев