Навигация

Економічна сутність векселя

39069

знаков

2

таблицы

0

изображений

2.1 Економічна сутність векселя

Закон визначає два види векселя : простий (соло – вексель) та переказний (тратта – вексель)

Простий вексель являє собою просте і нічим не обумовлене зобов’язання векселедавця сплатити власникові векселя певну суму грошей у зазначений термін.

Переказний вексель містить письмовий наказ векселедавця, адресований третій особі (трасату), здійснити платіж у зазначений термін власникові векселя (векселедержателю).

Векселі, як прості, так і переказні, називаються:

- місцевими, якщо підлягають сплаті в тому ж місці, де вони виписані;

- внутрішніми, якщо вони підлягають сплаті в межах тієї ж країни, де вони виписані;

- іноземними, якщо вони виписані в одній країні, а підлягають сплаті в іншій.

За економічним змістом виділяють:

- комерційний вексель, в основі якого лежить комерційний кредит;

- фінансовий вексель, в основі якого лежить отримання грошового займа. Типом фінасового векселя є банківський – це виданий або акцептований банком вексель з метою фінансування операцій позичальника.

- фіктивний – вексель, виданий без законної основи боргу, реальної економічної бази. Розрізняють дружній вексель – вексель, виданий або акцептований через прихильність дружнім юридичним особам, який надається один одному в безвідплатне та термінове користування; бронзовий вексель – виданий чи акцептований на користь неіснуючої особи; зустрічний вексель – дружній або бронзовий вексель, учасники якого поперемінно виступають векселедавцями і векселедержателями.

Переказні векселі, які зустрічаються в міжнародному обігу, поділяються на:

1) виставлені експортерами на своїх імпортерів – торгові тратти. Коли тратти супроводжуються товарними документами, вони називаються документальними;

2) виставлені підприємствами на банки – банківські акцепти;

3) виставлені банками на банки – фінансові тратти.

Стосовно форм платежу векселі поділяються на платіжні, коли вони підлягають оплаті в термін, і забезпечувальні, які лише забезпечують наданий кредит.

Первинними учасниками простого векселя виступають дві особи:

- векселедавець – особа, що виписує вексель, яка є платником за векселем;

- ремітент (векселедержатель) – перший отримувач за векселем, перед яким платник приймає зобов’язання про платіж.

У переказному векселі первинними учасниками є:

- трасант - особа, що виписує вексель;

- трасат (платник), до якого трасант звертає свій наказ про платіж за векселем;

- ремітент – перший отримувач (векселедержатель), на користь якого виписується вексель.

Отже, за переказним векселем, на відміну від простого, платником є не векселедавець, а інша особа, яка повинна письмово підтвердити свою згоду здійснити платіж за векселем у визначений термін – ця спеціальна дія називається акцептом тратти (переказного векселя).

З метою визначення поняття «вексель» проаналізуємо його економічну сутність. Вексель – це унікальний фінансовий інструмент. Його унікальність як фінансового інструменту підтверджується такими аспектами :

- вексель є короткостроковим борговим зобов’язанням;

- використовується в грошових розрахунках і тим самим виконує одну з функцій грошей – є засобом платежу;

- вексель є різновидом інвестиційної цінності, тобто може бути

використаний для інвестування капіталу з метою отримання доходу;

- можливість використання індосаменту на векселі забезпечує йому високу оборотність та можливість багаторазового обертання на фондовому ринку.

Разом з тим, векселю притаманні характерні ознаки, які відрізняють його від решти боргових зобов’язань, а саме :

1. Зміст векселя точно встановлено законом, інші умови вважаються ненаписаними, і відсутність хоча б одного з обов’язкових реквізитів, встановлених законом, призведе до недійсності векселя.

2. Відповідальність за векселем для осіб, які беруть в ньому участь є солідарною, за винятком осіб, які здійснили безоборотний надпис.

3. Вексель є абстрактним грошовим документом і тому не забезпечується закладом, заставою або неустойкою.

4. Вексель може передаватись із рук у руки за допомогою передавального надпису ( індосаменту; цесія на території України була заборонена).

5. Явка до нотаріальної контори для засвідчення підпису не вимагається.

6. При несплаті векселя у встановлений термін необхідним є здійснення нотаріального протесту

7. Грошовість, тобто предметом вексельного зобов’язання можуть бути тільки гроші.

8. Строковість та визначеність, тобто тривалість вексельного зобов’язання може бути розрахована заздалегідь, або за даними у тексті векселя, або на підставі вексельного закону (векселі за пред’явленням з граничним терміном презентації). Тривалість існування векселя не може залежати від настання яких-небудь подій та умов.

2.2 Укладання і реквізити векселя

До числа обов'язкових реквізитів векселя відносяться:

1. Вказівка місця укладання векселя (за відсутності особливої вказівки вексель вважається складеним в місці, вказаним поруч з найменуванням векселедавця).

2. Вказівка дати укладання векселя.

3. Найменування платника (для перевідного векселя).

4. Вексельна мітка.

5. Нічим не обумовлене доручення (для перевідного) або обіцянка від свого імені (для простого векселя) сплатити.

6. Сума.

7. Найменування того, кому або наказу кого повинен бути зробленний платіж.

8. Вказівка місця платежу (за відсутності особливої вказівки простий вексель вважається підлягати оплаті по місцю складання, а перевідний в місці, вказанним поруч з найменуванням платника).

9. Підпис векселедавця.

До числа додаткових реквізитів векселя відносяться:

1. Термін платежу (при його відсутності вексель підлягає оплаті після пред'явлення).

2. Обмеження в термінах пред'явлення до платежу в невизначено-негайних векселях.

3. Застереження про пред'явлення тратти в певний термін до акцепту.

4. Вказівка особи, у якої знаходиться акцептований примірник тратти.

5. Вказівка особливого пункту в місці платежу, відмінного від місця проживання платника, для одержання платежу.

6. Вказівка особливого місця платежу, яке не співпадає з місцем знаходження трасата або місцем укладання простого векселя, так званий доміцілій. Такі векселі також називаються доміцільованими.

7. Вказівка особи, окрім платника, у якого слідує отримати платіж — доміціліат.

8. Вказівка посередника в акцепті або платежу.

9. Застереження ефективного платежу.

10. Відсоткове застереження.

11. Застереження векселедавця “не наказу”.

12. Застереження про нездійсненні протесту.

За відсутності будь-якого реквізита або при невідповідності його нормам, встановленних законом, — документ позбавляється вексельної сили. Значна особливість векселя — вексельна мітка— слово "Вексель”. Слово "вексель", згідно ст. 1 ОВЗ, має бути включеним в текст документа та написано на тій мові, на якій складений документ.

До необхідних реквізитів векселя відноситься зобов'язання продавця заплатити певну грошову суму в простому векселі або пропозиція заплатити трасату в перевідному.

Обов'язковим реквізитом векселя є дата його укладання. Причиною проставлення дати заповнення векселя є визначення терміну закінчення річної давності для векселів, виписаних "за пред’явою". Відсутність дати укладання векселя наводить до його недійсності.

Місце укладання векселя необхідно, оскільки воно ж є і місцем платежу по простому векселю, якщо в векселі не вказане інше місце платежу. В перевідному, де платником є акцептант, місце платежу є і місцем проживання платника (за винятком особливого місце платежу) і вказується поруч з найменуванням платника. Вказівка місця видачі векселя пов'язана з тим, що кредитор в термін платежу по векселю сам з’являється до платника, а тому має знати, де його знайти. Відсутність в векселі місця платежу, також як і включення в вексель декількох місць платежу, призводить до його недійсності. В випадку, коли по векселю виступає декілька платників, він повинен бути доміцільованим. Отже, місце платежу по векселю повинно бути єдиним і чітко певним.

Сума векселя може бути позначена і в валюті, але платіж буде здійснюватися в відповідності з діючими правилами розрахунку в місці платежу. Форми розрахунку діюче Положення про перевідний і простий вексель не встановлює. Заради зручності сума векселя, позначена цифрами, виноситься також в заголовок документу.

Під терміном векселя розуміється дата платежу по ньому. Вона повинна бути точно вказана. Засіб призначення терміну платежу по векселю під загрозою недійсності останнього повинен строго відповідати встановленим, а саме, він повинен бути одним з наступних:

— в день пред'явлення;

— в такий-то термін від дня пред'явлення;

— в такий-то термін від дня укладання;

— в певний день.

До позначення місця платежу подаються тіж самі вимоги, що і до місця складання векселя. В місці платежу вексель повинен бути поданий до оплати платнику. Якщо місце платежу інше, ніж місце знаходження платника, то вексель носить назву «доміцільованого». Припускається, що платник сам з'явиться в місце платежу (що в цьому випадку носить назву доміцілій). Вексель, як і будь-який документ, повинен бути підписаний особою, його що видають.

Підпис особи повинний бути власноручним, на відміну від основного тексту векселя, що може бути завданий як друкарським, так і прописним засобом, а також штемпелем.

При підписі векселя за дорученням повинна бути вказівка на те, хто є векселедавцем. В випадку відсутності нотаріального засвідчення підпису до векселя повинне додаватися доручення.

Похожие работы

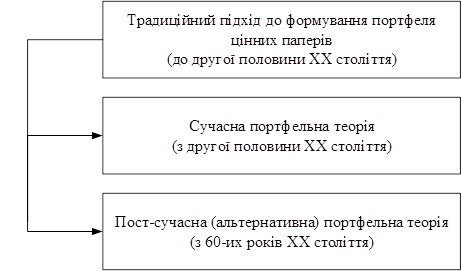

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

... Крім цієї громадської організації також існує Федерація професійних бухгалтерів і аудиторів України. Рис. 1.1. Система незалежного фінансового контролю (аудіту) в Україні Розділ 2. Правові засади здійснення аудиторської діяльності 2.1. Мета і функціональні завдання аудиту Згідно із Законом України "Про аудиторську діяльність" ст. З, поняття "аудиторська діяльність" містить в собі ...

... - двоїстий характер праці 39. Які постулати економічного аналізу були закладені неокласичною школою? Неокласична економічна теорія входить у нову фазу, набирає нових рис, чітко окреслюються її функції — нормативна (формулюються програми розвитку, визначаються його основні напрями, розробляються практичні рекомендації, тобто формуються засади економічної політики) та позитивна, науково ...

... . РОЗДІЛ 2 ОЦІНКА ВПЛИВУ СИСТЕМИ ОПОДАТКУВАННЯ ПІДПРИЄМСТВА НА ФІНАНСОВІ РЕЗУЛЬТАТИ ЙОГО ДІЯЛЬНОСТІ 2.1 Фінансовий аналіз в системі оподаткування ВАТ «Острозький молокозавод» за 2006-2008 роки Насамперед, для дослідження оцінки впливу податків на фінансові результати підприємства необхідно провести експрес-аналіз цих результатів на основі податкових декларацій з податку на прибуток та з ...

0 комментариев