Навигация

Пример расчета транспортного налога

28064

знака

3

таблицы

1

изображение

2.1. Пример расчета транспортного налога

Транспортный налог для одного транспортного средства в общем случае будет рассчитываться по следующей формуле:

ТН=НБ*НС*К, где

ТН-сумма налога;

НБ-налоговая база (л.с., тонна, ед.);

НС-налоговая ставка(руб./л.с., руб./тонна, руб./ед.);

К-коэффициент (число месяцев в году, в течение которых транспортное средство было зарегистрировано на организацию, деленное на 12).Месяц, в котором был зарегистрировано или снято с учета транспортное средство, считается целиком.

Пример расчетов:

1. Легковой автомобиль ВАЗ-2114 мощностью 75 л.с. зарегистрирован в Санкт-Петербурге и числится за организацией ООО «Хантер» в течение 2007 года.

Сумма подлежащего внесению в бюджет транспортного налога за 2007 год:

75л.с.*18руб.=1350руб.

Сумму транспортного налога можно включить в расходы, уменьшающие налогооблагаемую прибыль, так как в соответствии с пунктом 1 статьи 264 Налогового кодекса РФ он относится к прочим расходам, которые учитываются при налогообложении прибыли. В какой момент это нужно сделать – зависит от учетной политики организации. Если предприятие определяет доходы и расходы для расчета прибыли кассовым методом, то включать суммы налога в расходы, уменьшающие налогооблагаемую прибыль, нужно по мере его уплаты. А если учетной политикой организации утвержден метод начисления, тогда все будет зависеть от положений того региона, в котором зарегистрировано транспортное средство.

Например, в соответствии с региональным законом налог уплачивается единовременно – по итогам налогового периода, то есть года. Тогда сумму начисленного налога нужно включить в расходы, которые уменьшают налогооблагаемую прибыль, в декабре того года, за который уплачивается налог.

Но региональные законы могут устанавливать и авансовые платежи по транспортному налогу. Тогда суммы авансов по транспортному налогу можно учесть при расчете налога на прибыль в том периоде, за который были перечислены авансовые платежи.

2.Организация ООО «Хантер» приобрела 20 мая 2007 года легковой автомобиль Mazda3 мощностью 105 л.с. и зарегестрировала его в Санкт-Петербурге.

Сумма транспортного налога:

105л.с.*35руб.*8мес.:12мес.=2450руб.

В бухгалтерском учете ООО «Хантер» будут сделаны следующие проводки:

ДЕБЕТ 26 КРЕДИТ 68 субсчет «Расчеты по транспортному налогу»

– 2450 руб. – начислен транспортный налог;

ДЕБЕТ 68 субсчет «Расчеты по транспортному налогу» КРЕДИТ 51

– 2450 руб. уплачен транспортный налог в бюджет.

3.Организация ООО «Хантер» приобрела и зарегистрировала 6 апреля 2007 года автомобиль Opel Vectra мощностью 155л.с.. Автомобиль был продан и снят с учета 15 ноября 2007 года.

Следовательно, сумма налога:

155л.с.*50руб.*8мес.:12мес.=5167руб.

4.Грузовой автомобиль ЗИЛ-131 имеет мощность 155л.с.. 10 июля 2007 года налогоплательщик заменил и зарегистрировал двигатель мощностью в 190л.с.

Сумма транспортного налога:

((155л.с.*7мес.)+(190л.с.*5мес)):12мес.*50руб=8479руб.

2.2.Данные о ходе мобилизации налоговых и других обязательных платежей в региональный бюджет

в январе-декабре 2007 года*

Поступило всего налогов и платежей в консолидированный бюджет Санкт-Петербурга в сумме 193 339,5 млн. руб. (в том числе 2 636,1 млн. руб. в бюджеты муниципальных образований), что на 31,1% больше уровня прошлого года (в бюджеты муниципальных образований - на 8,7%).

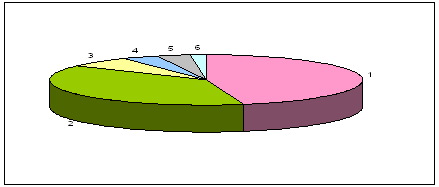

Таблица№3 Налоговые поступления в бюджет Санкт-Петербурга

| Поступления в консолидированный бюджет С-ПБ (в %) | Поступления в консолидированный бюджет С-ПБ (млн.руб.) | |||

| налог на прибыль | 44,6% | 86 229,4 | ||

| налог на доходы физических лиц | 36,8% | 71 170,9 | ||

| налог на имущество организаций | 6,6% | 12 775,6 | ||

| акцизы | 3,8% | 7 273,4** | ||

| налоги со специальным налоговым режимом | 3,1% | 5 976,7 | ||

| транспортный налог | 1,6% | 3 047,1 | ||

*данные отдела анализа и прогнозирования налоговых поступлений сайта налоговой службы Санкт-Петербурга.

** по методологии учета бюджетных назначений

Диаграмма№1 Налоговые поступления в бюджет Санкт-Петербурга

1- налог на прибыль

2- НДФЛ

3- Налог на имущество организаций

4- Акцизы

5- Налоги со специальным налоговым режимом

6- Транспортный налог

2.3.Исполнение бюджета по доходам

В первом полугодии 2007 года в бюджет Санкт-Петербурга поступили доходы в сумме 114 109 416,9 тыс. рублей, что превышает аналогичный показатель прошлого года на 31,8 %.

Поступления по ряду источников доходов значительно превышают назначения, предусмотренные Сводной росписью бюджета на первое полугодие 2007 года, так:

· земельного налога - почти в два раза;

· субвенций из федерального бюджета - на 54 %;

· единого налога, взимаемого с применением упрощенной системы налогообложения, - на 33,9 %;

· прочих доходов от использования имущества и прав, находящихся в государственной собственности, - на 31,1 %;

· налога на имущество организаций - на 24,8 %;

· налога на игорный бизнес - на 19 %.

В то же время, поступления субсидий из федерального бюджета составляют 25,9 % от назначений первого полугодия 2007 года.

По сравнению с аналогичным периодом прошлого года, значительно увеличились поступления:

· по транспортному налогу - почти в четыре раза, в связи с изменением ставок и сроков уплаты данного налога, введенных в действие с 01.12.2006;

· по земельному налогу - более чем в три раза, в связи с установлением процентных ставок налога на основе пересмотра и дифференциации кадастровой стоимости земель в зависимости от видов функционального использования земельных участков;

· доходов от реализации имущества, находящегося в государственной собственности, - в два раза.

Заключение

В данной работе были отражены следующие сведения:

- по каким ставкам облагается транспортный налог;

- кто является налогоплательщиком;

- какова база налогообложения;

- какие могут предусматриваться льготы в Санкт-петербурге;

- можно ли уменьшить налогооблагаемую прибыль на сумму транспортного налога;

В целом можно сказать, что транспортный налог является простым для налогообложения. Ставки налога фиксированы, объекты – конкретны, а налоговая база определяется четко.

Согласно статье 264 Налогового Кодекса Российской Федерации суммы налогов и сборов (в том числе и транспортного налога), таможенных пошлин и сборов, начисленные в установленном законодательством Российской Федерации порядке относятся к прочим расходам, связанным с производством и реализацией. То есть при расчете налога на прибыль организаций налогооблагаемая прибыль уменьшается на суммы налогов и сборов.

В ближайшие 3 года ставки на легковые автомобили мощностью до 100 л.с. будут увеличиваться, а все остальные останутся без изменений.

Список литературы

1. Налоговый Кодекс Российской Федерации, ИндексМедиа, 2007г.

2. Письмо Управления ФНС России по Санкт-Петербургу от 28.02.2005 № 06-06/3778

3. Закон Санкт-Петербурга от 26.09.07 № 416-81 О внесении изменений в законы Санкт-Петербурга «О транспортном налоге» и «О налоговых льготах»

4. Закон Ленинградской области от 22.11.2002 N 51-оз «О транспортном налоге»

5. www.r78.nalog.ru

6. Заключение на проект Закона Санкт-Петербурга «О бюджете Санкт-Петербурга на 2007 год» (документ № 10300 от 29.09.2006)

7. Закон города Москвы "О транспортном налоге" 23 октября 2002 года N 48

Похожие работы

... средства и (или) снятии транспортного средства с регистрации направляют налогоплательщику, являющемуся физическим лицом, налоговое уведомление об установлении (пересчете) налогового обязательства по транспортному налогу. 2. Налогоплательщики, являющиеся организациями, в срок не позднее 20 января года, следующего за истекшим налоговым периодом, обязаны представить в налоговые органы по месту ...

... этом срок уплаты налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее срока, предусмотренного п. 3 ст. 363.1 НК РФ. Глава 28 НК РФ не устанавливает льгот по транспортному налогу, в том числе и в отношении некоммерческих организаций. В то же время закон субъекта РФ может устанавливать или не устанавливать налоговые льготы. В Письме Минфина России от 17.01.2006 N ...

... правило в большей степени отвечает интересам владельцев транспортных средств, а также исключает возможные споры между участниками долевой собственности по уплате транспортного налога. 1.3. Объект налогообложения Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, ...

... лиц, на которых зарегистрировано транспортное средство, следовательно, не может быть несколько плательщиков одного налога в отношении одного и того же транспортного средства. От уплаты транспортного налога освобождаются: органы государственной власти Волгоградской области, органы местного самоуправления Волгоградской области; образовательные учреждения среднего и высшего профессионального ...

0 комментариев