Навигация

Транспортный налог на примере Москвы

39856

знаков

2

таблицы

0

изображений

Реферат на тему: «Транспортный налог»

Содержание.

1. Введение.

2. Налогоплательщики.

3. Объект налогообложения.

4. Налоговая база и налоговый период.

5. Налоговые ставки и льготы.

6. Порядок исчисления налога.

7. Порядок и сроки уплаты налога.

8. Налоговая декларация и налоговое уведомление.

9. Учет транспортного налога.

10. Список используемой литературы.

1.Введение.

Как известно с 1 января 2003 года вводится новый так называемый «транспортный налог», который призван заменить собой налог с владельцев транспортных средств, установленный ст.6 Закона Российской Федерации от 18.10.1991 № 1759-1 "О дорожных фондах в Российской Федерации", и налог на водно-воздушные транспортные средства, предусмотренный Законом Российской Федерации от 09.12.1991 № 2003-1 "О налогах на имущество физических лиц". Закон № 1759-1 не утрачивает силу с 1 января 2003 г., как было установлено ст.5 Федерального закона от 05.08.2000 № 118-ФЗ, а сохраняет свое действие, но без статей, посвященных налогу на пользователей автомобильных дорог, налогу с владельцев транспортных средств.

Транспортный налог отнесен к региональным налогам, то есть субъекты Федерации вправе самостоятельно решать, вводить или не вводить данный налог. При этом общие положения определены главой 28 НК РФ: объект налогообложения, порядок определения налоговой базы, налоговый период, порядок исчисления налога и пределы, в которых субъекты Федерации могут устанавливать налоговые ставки. Также к компетенции субъектов Федерации отнесено установление порядка и сроков уплаты налога, формы отчетности, а также налоговых льгот.

Закон города Москвы "О ТРАНСПОРТНОМ НАЛОГЕ"

Настоящий Закон в соответствии с Налоговым кодексом Российской Федерации и Федеральным законом от 24 июля 2002 года N110-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации" устанавливает транспортный налог на территории города Москвы.

Статья 1. Общие положения.Настоящим Законом в соответствии с Налоговым кодексом Российской Федерации на территории города Москвы определяются плательщики транспортного налога, объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога, налоговые льготы, а также обязательные реквизиты формы налоговой декларации.

2.Налогоплательщики.Понятие налогоплательщиков транспортного налога дано в статье 357 НК РФ, согласно которой налогоплательщиками указанного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения. Ими могут быть как физические, так и юридические лица независимо от того, используют ли они транспортное средство сами или передали другому лицу на основании доверенности. Исключение сделано для случаев, когда дата приобретения транспортного средства и дата оформления доверенности попадают в период до 29 ноября 2002 года (дата официального опубликования Закона). При соблюдении этих двух условий обязанность по уплате налога возникает у лица, на имя которого оформлена доверенность. Если транспортное средство приобретено до этой даты, а доверенность оформлена позже этой даты, обязанности налогоплательщика возникают у лица, на которого зарегистрировано транспортное средство.

Ранее налогоплательщиками налога на водные и воздушные транспортные средства в соответствии с Законом «О налоге на имущество физических лиц» являлись только физические лица - собственники указанных транспортных средств, а организации были плательщиками налога с владельцев транспортных средств в отношении наземных транспортных средств. С 1 января 2003 года (с этой даты вступает в силу глава 28 Налогового кодекса «Транспортный налог») налогоплательщиками транспортного налога будут являться и организации, на которых зарегистрированы водные и воздушные транспортные средства, являющиеся объектом обложения транспортным налогом.

При установлении транспортного налога законодатель использовал формулировку "лица, на которых зарегистрированы транспортные средства". Это дает основания предположить, что не во всех случаях исчислять и платить налог придется собственникам транспортных средств

При этом собственникам транспортных средств, не использующим их по какой-либо причине, все равно придется платить транспортный налог до момента их снятия с регистрации. Поэтому тем из них, которые не применяют те или иные транспортные средства вследствие их негодности, следует в установленном законом порядке провести процедуру ликвидации и снять их с учета. Данное положение не относится к транспортным средствам, находящимся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом, поскольку согласно п. 7 ст. 368 НК РФ такой транспорт не признается объектом налогообложения.

Статья 2. Налогоплательщики.1. Налогоплательщиками транспортного налога (далее - налог) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 3 настоящего Закона, место нахождения (для организаций) либо место жительства (для физических лиц) которых приходится на территорию города Москвы, если иное не предусмотрено настоящей статьей.

2. По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования Федерального закона от 24 июля 2002 года N 110-ФЗ, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

3.Объект налогообложения.Перечень транспортных средств, признаваемых объектом налогообложения, значительно расширен по сравнению с Законом от 18.10.1991г. №1759-1 «О дорожных фондах в Российской Федерации».

Объектом налогообложения являются транспортные средства, в том числе водные и воздушные, зарегистрированные в установленном порядке.

Согласно ст.130 ГК РФ подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты относятся к недвижимым вещам. Общие правила государственной регистрации судов утверждены Приказом Минтранса России от 26.09.2001 № 144, а Правила регистрации судов рыбопромыслового флота и прав на них в морских рыбных портах - Приказом Госкомрыболовства России от 31.01.2001 № 30. Приказом Минтранса России от 29.11.2000 № 145 установлены Правила регистрации судов и прав на них в морских торговых портах.

В соответствии с Постановлением Правительства Российской Федерации от 12.08.1994 № 938 "О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации" (в ред. от 21.02.2002) Приказом МВД России от 26.11.1996 № 624 (в ред. от 15.03.1999) утвержден Порядок регистрации транспортных средств.

Следует отметить, что перечень объектов налогообложения, содержащийся в ст.358 НК РФ, не является исчерпывающим.

Транспортные средства, не признаваемые объектом налогообложения.

В п.2 ст.358 НК РФ приведен перечень имущества, не признаваемого объектом налогообложения. Критерии, в соответствии с которыми транспортное средство не признается объектом налогообложения, следующие:

назначение использования транспортных средств (промысловые морские и речные суда; автомобили, специально оборудованные для использования инвалидами);

принадлежность транспортных средств отдельным категориям налогоплательщиков (самолеты и вертолеты санитарной авиации и медицинской службы, транспортные средства федеральных органов исполнительной власти, где законодательно предусмотрена военная и приравненная к ней служба; морские, речные и воздушные суда организаций, основным видом деятельности которых являются перевозки);

принадлежность и целевое использование транспортных средств (транспортные средства, зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции).

Сельскохозяйственные товаропроизводители - организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, доля выручки которых от реализации произведенной и переработанной ими сельскохозяйственной продукции в общей выручке от реализации продукции (выполнения работ, оказания услуг) за предшествующий год составила не менее 50 процентов (ФЕДЕРАЛЬНЫЙ ЗАКОН от 09.07.2002 г. № 83-ФЗ «О финансовом оздоровлении сельскохозяйственных товаропроизводителей»).

Если доля выручки от реализации произведенной и переработанной сельскохозяйственной продукции составляет менее 50% от общей выручки, то предприятие или индивидуальный предприниматель теряет статус сельскохозяйственного производителя, и перечисленные в данном пункте транспортные средства подлежат налогообложению.

Законом от 18.10.1991г. №1759-1 «О дорожных фондах в Российской Федерации» тракторы являлись объектом налогообложения по налогу с владельцев транспортных средств без каких-либо оговорок.

На основании Закона от 18.10.1991г. №1759-1 «О дорожных фондах в Российской Федерации» не являлись объектом налогообложения транспортные средства, осуществляющие перевозки пассажиров (кроме такси), принадлежащие предприятиям автотранспорта общего пользования. Теперь с таких автотранспортных средств налог должен уплачиваться в общем порядке.

Статья 3. Объект налогообложения.1. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины, механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые) суда и другие водные и воздушные транспортные средства (далее - транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

2. Не являются объектом налогообложения:

а) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

б) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

в) промысловые морские и речные суда;

г) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

д) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

е) транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

ж) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

з) самолеты и вертолеты санитарной авиации и медицинской службы.

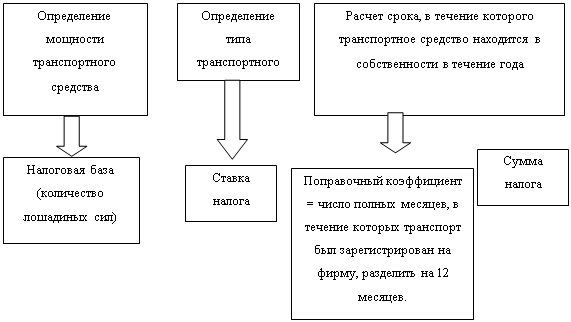

4.Налоговая база и налоговый период.

Налоговая база и налоговый период по транспортному налогу определены аналогично Налоговому кодексу.

Налоговая база по транспортным средствам, имеющим двигатели, - мощность двигателя; по несамоходным средствам, для которых определяется валовая вместимость – регистровые тонны; по остальным средствам – единица транспортного средства.

В связи с разнородностью объектов налогообложения ст.359 НК РФ предусматривается различный порядок определения налоговой базы в зависимости от мощности двигателя в транспортных средствах, валовой вместимости в регистровых тоннах или количества единиц транспортных средств.

Согласно ст.360 НК РФ налоговым периодом по транспортному налогу признан календарный год - период с 1 января по 31 декабря (ст.6 ч.1 Кодекса). Таким образом, по итогам года определяется налоговая база и исчисляется подлежащая уплате сумма налога. Однако при смене налогоплательщика в течение календарного года налог будет уплачиваться не за полный налоговый период. В этом случае налоговый период для нового и старого владельцев транспортного средства будет рассчитываться с учетом коэффициента, равного числу месяцев, в течение которых лица признавались налогоплательщиками, деленному на 12.

В соответствии со ст.363 НК РФ налоговое уведомление по транспортному налогу должно быть направлено физическому лицу не позднее 1 июня года (налогового периода). В связи с этим возможны некоторые противоречия, так как в случае смены владельца транспортного средства в течение календарного года налоговый орган не сможет направить в установленный срок требование об уплате. При этом согласно п.4 ст.57 НК РФ обязанность по уплате налога не может возникнуть ранее даты получения налогового уведомления.

Таким образом, если в течение налогового периода изменился налогоплательщик (лицо, на имя которого зарегистрировано транспортное средство), то согласно ст.78 НК РФ у лица, которое заплатило налог за 12 месяцев, возникает право на зачет или возврат излишне уплаченной суммы налога пропорционально тому времени, в течение которого транспортное средство уже не было зарегистрировано на его имя.

Вместе с тем в соответствии с п.3 ст.362 НК РФ месяц регистрации транспортного средства, а также месяц снятия его с регистрации принимается за полный месяц. Это означает, что один и тот же месяц может более одного раза использоваться в расчете суммы налога. В целях избежания нарушения прав и законных интересов налогоплательщиков можно рекомендовать уплачивать налог в сумме, пропорциональной количеству дней, в течение которых транспортное средство было зарегистрировано на имя того или иного лица. Подобная норма может быть отражена в законе субъекта Российской Федерации о транспортном налоге. Также следует отразить особенности представления в этом случае налоговых деклараций.

Статья 4. Налоговая база.1. Налоговая база определяется:

а) в отношении транспортных средств, имеющих двигатели, - как мощность двигателя транспортного средства в лошадиных силах;

б) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

в) в отношении водных и воздушных транспортных средств, не указанных в пунктах "а" и "б" настоящей части, - как единица транспортного средства.

2. В отношении транспортных средств, указанных в пунктах "а" и "б" части 1 настоящей статьи, налоговая база определяется отдельно по каждому транспортному средству.

В отношении транспортных средств, указанных в пункте "в" части 1 настоящей статьи, налоговая база определяется отдельно.

5.Налоговые ставки и льготы.Пунктом 5 статьи 6 Закона от 18.10.1991г. №1759-1 «О дорожных фондах в Российской Федерации» было установлено, что законами субъектов РФ ставки налога с владельцев транспортных средств могут быть, как уменьшены, так и увеличены по сравнению со ставками, указанными в Законе №1759-1. Ставки транспортного налога устанавливают региональные власти. При этом они руководствуются базовыми ставками, приведенными в Налоговом кодексе. Регионы не могут увеличить или уменьшить их более чем в пять раз.

Определениями Конституционного Суда РФ от 10.04.2002г. №104-О и №107-О данное положение о возможности установления законами субъектов Российской Федерации ставок налога с владельцев транспортных средств, превышающих установленные в Законе «О дорожных фондах в Российской Федерации», признано неконституционным. В соответствии с частью 3 статьи 79 Федерального конституционного закона от 21.07.1994г. №1-ФКЗ «О Конституционном Суде Российской Федерации» акты или их отдельные положения, признанные неконституционными, утрачивают силу.

В главе 28 НК РФ для субъектов Федерации предусмотрена возможность увеличения налоговых ставок. Субъекты Российской Федерации могут дифференцировать налоговые ставки с учетом срока полезного использования. Эта возможность использована Законом № 193 для легковых автомобилей, по которым установлены отдельные коэффициенты:

| Срок полезного использования, учитывая год выпуска | Коэффициент |

| до 5 лет включительно | 1,5 |

| от 6 до 10 лет включительно | 1,0 |

| от 11 до 15 лет включительно | 0,8 |

| от 16 и более лет | 0,6 |

Независимо от того, каким является налог - федеральным или региональным, федеральный законодатель обязан при его установлении определить максимальную налоговую ставку. Такой вывод следует из Определений Конституционного Суда Российской Федерации от 10.04.2002 № 104-О и № 107-О, Постановлений Конституционного Суда Российской Федерации от 08.10.1997 № 13-П, от 11.11.1997 № 16-П и от 30.01.2001 № 2-П.

Наряду с повышением (понижением) ставок ст.361 НК РФ допускается возможность установления различных налоговых ставок в отношении отдельной категории транспортных средств, например автомобилей. Таким образом, в отношении каждой категории транспортного средства, признаваемого объектом налогообложения, ставки могут различаться в 25 раз.

Законом № 193 также установлены отдельные категории налогоплательщиков:

Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, имеющие легковой транспорт;

категории граждан, подвергшихся воздействию радиации вследствие чернобыльской катастрофы, в соответствии с Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", имеющие легковой транспорт;

предприятия, осуществляющие содержание автомобильных дорог общего пользования, при заключенном контракте с органом управления дорожного хозяйства области и у которых удельный вес доходов от осуществления этой деятельности составляет 70 процентов и более общей суммы их доходов;

профессиональные аварийно - спасательные службы, профессиональные аварийно - спасательные формирования;

органы управления и подразделения Государственной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий;

органы и подразделения управления внутренних дел;

органы, подразделения и предприятия управления исполнения наказаний Министерства юстиции России.

Для получения льгот налогоплательщики должны самостоятельно представить налоговым органам необходимые документы.

Статья 6. Налоговые ставкиНалоговые ставки устанавливаются соответственно в зависимости от мощности двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

------------------------------------------------------------------

|Наименование объекта налогообложения |Налоговая |

| |ставка |

| |(в рублях)|

|-----------------------------------------------------+----------|

|Автомобили легковые с мощностью двигателя (с каждой | |

|лошадиной силы): | |

|- свыше 70 л.с. до 100 л.с. (свыше 51,49 кВт | 5 |

| до 73,55 кВт) включительно | |

|- свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт | 15 |

| до 110,33 кВт) включительно | |

|- свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт | 20 |

| до 147,1 кВт) включительно | |

|- свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт | 25 |

| до 183,9 кВт) включительно | |

|- свыше 250 л.с. (свыше 183,9 кВт) | 35 |

|-----------------------------------------------------+----------|

|Мотоциклы и мотороллеры с мощностью двигателя | |

|(с каждой лошадиной силы): | |

|- до 20 л.с. (до 14,7 кВт) включительно | 3 |

|- свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт | 6 |

| до 25,74 кВт) включительно | |

|- свыше 35 л.с. (свыше 25,74 кВт) | 20 |

|-----------------------------------------------------+----------|

|Автобусы с мощностью двигателя (с каждой лошадиной | |

|силы): | |

|- до 110 л.с. (до 80,9 кВт) включительно | 6 |

|- свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт | 10 |

| до 147,1 кВт) включительно | |

|- свыше 200 л.с. (свыше 147,1 кВт) | 20 |

|-----------------------------------------------------+----------|

|Грузовые автомобили с мощностью двигателя (с каждой | |

|лошадиной силы): | |

|- до 100 л.с. (до 73,55 кВт) включительно | 6 |

|- свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт | 10 |

| до 110,33 кВт) включительно | |

|- свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт | 15 |

| до 147,1 кВт) включительно | |

|- свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт | 20 |

| до 183,9 кВт) включительно | |

|- свыше 250 л.с. (свыше 183,9 кВт) | 25 |

|-----------------------------------------------------+----------|

|Другие самоходные транспортные средства, машины | 6 |

|и механизмы на пневматическом и гусеничном ходу | |

|(с каждой лошадиной силы) | |

|-----------------------------------------------------+----------|

|Снегоходы, мотосани с мощностью двигателя | |

|(с каждой лошадиной силы): | |

|- до 50 л.с. (до 36,77 кВт) включительно | 10 |

|- свыше 50 л.с. (свыше 36,77 кВт) | 20 |

|-----------------------------------------------------+----------|

|Катера, моторные лодки и другие водные транспортные | |

|средства с мощностью двигателя (с каждой лошадиной | |

|силы): | |

|- до 100 л.с. (до 73,55 кВт) включительно | 20 |

|- свыше 100 л.с. (свыше 73,55 кВт) | 30 |

|-----------------------------------------------------+----------|

|Яхты и другие парусно - моторные суда с мощностью | |

|двигателя (с каждой лошадиной силы): | |

|- до 100 л.с. (до 73,55 кВт) включительно | 35 |

|- свыше 100 л.с. (свыше 73,55 кВт) | 60 |

|-----------------------------------------------------+----------|

|Гидроциклы с мощностью двигателя (с каждой лошадиной | |

|силы): | |

|- до 100 л.с. (до 73,55 кВт) включительно | 35 |

|- свыше 100 л.с. (свыше 73,55 кВт) | 60 |

|-----------------------------------------------------+----------|

|Несамоходные (буксируемые) суда, для которых | 20 |

|определяется валовая вместимость (с каждой | |

|регистровой тонны валовой вместимости) | |

|-----------------------------------------------------+----------|

|Самолеты, вертолеты и иные воздушные суда, имеющие | 25 |

|двигатели (с каждой лошадиной силы) | |

|-----------------------------------------------------+----------|

|Другие водные и воздушные транспортные средства, | 200 |

|не имеющие двигателей (с единицы транспортного | |

|средства) | |

------------------------------------------------------------------ Статья 9. Налоговые льготы.

От уплаты налога освобождаются:

а) Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

б) лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно, - по этим автомобилям;

в) организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, - по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси).

В целях применения настоящего пункта к транспортным средствам, освобождаемым от налогообложения, относятся транспортные средства, использующие при перевозке пассажиров по единым условиям единые тарифы за проезд, установленные органами исполнительной власти города Москвы, с учетом предоставления всех льгот на проезд, утвержденных в установленном порядке.

Статья 10. Ответственность плательщиков и контроль налоговых органов.Похожие работы

... с начала 2001г. в Российской Федерации функционировали только территориальные дорожные фонды, налоговыми источниками формирования которых были налог с владельцев транспортных средств и налог на пользователей автомобильных дорог. Порядок исчисления и уплаты налога с владельцев транспортных средств был установлен ст.6 Закона о дорожных фондах. Что же касается налога на пользователей автомобильных ...

... , находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым милицией. При этом фирмы не должны специально приносить в инспекцию документы, подтверждающие право не платить налог с транспорта, перечисленного в статье 358. Однако при камеральной или выездной проверке налоговики скорее всего затребуют такие бумаги (таблица 1. поэтому они должны быть в наличии у ...

... правило в большей степени отвечает интересам владельцев транспортных средств, а также исключает возможные споры между участниками долевой собственности по уплате транспортного налога. 1.3. Объект налогообложения Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, ...

... : 155л.с.*50руб.*8мес.:12мес.=5167руб. 4.Грузовой автомобиль ЗИЛ-131 имеет мощность 155л.с.. 10 июля 2007 года налогоплательщик заменил и зарегистрировал двигатель мощностью в 190л.с. Сумма транспортного налога: ((155л.с.*7мес.)+(190л.с.*5мес)):12мес.*50руб=8479руб. 2.2.Данные о ходе мобилизации налоговых и других обязательных платежей в региональный бюджет в январе-декабре 2007 года* ...

0 комментариев