ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ЛЕСНЫМИ РЕСУРСАМИ, ЛЕСНЫМИ ФОНДАМИ

Отсутствует правовой механизм, определяющий процедуры предоставления коммерческой или иной информации для выполнения расчетов;

Основные причины неуплаты лесных платежей

Отсутствует правовой механизм, определяющий процедуры предоставления коммерческой или иной информации для выполнения расчетов;

НАЛОГООБЛОЖЕНИЕ ПРЕДПРИЯТИЯ ОАО «Лесосибирский ЛДК №1»

Предложения по устранению проблем по уплате лесных платежей

Навигация

НАЛОГООБЛОЖЕНИЕ ПРЕДПРИЯТИЯ ОАО «Лесосибирский ЛДК №1»

Уплата лесных платежей на примере ОАО "Лесосибирский ЛДК №1"

88195

знаков

9

таблиц

1

изображение

2. НАЛОГООБЛОЖЕНИЕ ПРЕДПРИЯТИЯ ОАО «Лесосибирский ЛДК №1»

2.1 Анализ налогов и сборов, уплачиваемых ОАО «Лесосибирский ЛДК №1»

Открытое акционерное общество «Лесосибирский ЛДК №1», является налогоплательщиком и уплачивает ряд налогов и сборов, как в федеральный, так и в региональный и местный бюджет. Деятельность предприятия является прибыльной, что подтверждается отчетом «О прибылях и убытках».

Для начала проведем анализ каждого налога уплачиваемый предприятием за прошедшие три года и рассмотрим каждый из них более подробно.

В первую очередь проанализируем налог на имущество организации, который является региональным налогом и уплачивается в соответствующий бюджет. Налог исчисляется ежеквартально нарастающим итогом с начала года, исходя из среднегодовой стоимости имущества и ставки налога, с учетом ранее начисленных платежей за истекший период. Исчисленная сумма налога вносится в бюджет в первоочередном порядке и относится на финансовые результаты деятельности предприятия. А так как Лесосибирский ЛДК №1 является крупнейшим налогоплательщиком, то и сумма налога будет соответствующей.

Таблица 2.1 - Анализ налога на имущество организации

| Год | Налоговая ставка | Налогооблагаемая база | Сумма налога |

| 2005 | 2,2% | 351 325 910 | 7 729 170 |

| 2006 | 2,2% | 360 051 273 | 7 921 128 |

| 2007 | 2,2% | 369 933 682 | 8 138 541 |

В результате проведенного анализа можно сделать вывод, что с каждым годом увеличивается налогооблагаемая база и тем самым увеличивается сумма налога. Это связано с тем, что предприятие в последнее время стало арендовать у государства больше лесных участков и в результате всего этого предприятию надо было необходимо закупать новое оборудование для обработки древесины, что за последние 3 налоговых периода составило 574251 единицу и строить новые склады для сушки древесины, так как стало больше производить продукции.

Затем рассмотрим один из основных налогов, налог на прибыль организаций, который является федеральным, прямым налогом. Это означает, что данным налогом облагаются доходы предприятия. Налог перечисляется предприятием в бюджет ежемесячно или ежеквартально с внесением авансовых взносов в течение квартала. Предприятие самостоятельно выбирает порядок перечисления налога в бюджет с уведомлением налогового органа. Сумма налога на прибыль, подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм платежей. Расчет налога представляется предприятием в налоговый орган до 20 числа месяца, следующего за отчетным. Сумма налога на прибыль перечисляется в бюджет до 25 числа месяца, следующего за отчетным. В последнее время на предприятии и в стране произошли некоторые изменения, которые повлияли на доходы организации и результат которых отражен в следующей таблице.

Таблица 2.2 - Анализ налога на прибыль

| Год | Налоговая база | Ставка | Сумма налога | В Федеральный бюджет (6,5%) | В бюджет субъекта РФ (17,5%) |

| 2005 | 903 173 867 | 24% | 216 761 728 | 58 706 301 | 158 055 427 |

| 2006 | 492 606 613 | 24 % | 118 225 587 | 32 019 430 | 86 206 157 |

| 2007 | 483 566 808 | 24 % | 116 056 034 | 31 431 843 | 84 624 191 |

По проведенному анализу можно сделать следующий вывод, что в период с 2005 г. по 2007 г. произошел значительный упадок суммы налога, это происходит из – за того что у предприятия становится меньше покупателей на внутреннем рынке, в связи с тем что в стране стало появляться большое количество предприятий занимающихся вырубкой леса и производящих продукцию из древесины, но так как предприятие зарекомендовало себя за границей с хорошей стороны, то и количество покупателей не уменьшилось и экспорт товаров, остался прежним.

Не маловажным налогом уплачиваемым ОАО «Лесосибирский ЛДК №1» также является Налог на добавленную стоимость. Так как предприятие реализует большое количество товаров, которые оно само и производит. Для исчисления и уплаты НДС предприятие само определяет налоговую базу при реализации товаров (работ, услуг). При этом выручка от реализации определяется исходя из всех доходов предприятия, связанных с расчетами по оплате реализованных товаров (работ, услуг) и полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. Уплата налога производится по итогам каждого налогового периода (календарного месяца) исходя из фактической реализации товаров (работ, услуг) не позднее 20 числа следующего налогового периода.

Таблица 2.3 - Сравнительный анализ налога на добавленную стоимость

| Год | Налоговая база | Налоговая ставка | Сумма налога |

| 2005 | 1 542 301 617 | 18% | 277 614 291 |

| 2006 | 2 348 717 283 | 18% | 422 769 111 |

| 2007 | 2 672 008 261 | 18% | 480 961 487 |

Анализируя данные таблицы можно сделать следующий вывод, что не смотря на то, что прибыль предприятия становится меньше, а налог на добавленную стоимость растет, это значит что цена на товары на внутреннем рынке не растет таким темпом, как добавленная стоимость производимый товар.

Одним из основных налогов уплачиваемых предприятием является налог на доходы физических лиц. Налоговой базой по данному виду налога являются все доходы налогоплательщика, полученные в денежной и в натуральной формах, и доходы в виде материальной выгоды.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, которые относится к соответствующему налоговому периоду. Налоговые агенты перечисляют суммы налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода или дня перечисления дохода на счет налогоплательщика в банке. Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа: первый - не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй - не позднее 30 календарных дней после первого срока уплаты.

Таблица 2.4 - Анализ налог на доходы физических лиц

| Год | Налоговая ставка | Налоговая база | Сумма налога |

| 2005 | 13% | 334 031 469 | 43 424 091 |

| 2006 | 13% | 348 352 408 | 45 285 813 |

| 2007 | 13% | 467 961 385 | 60 834 980 |

Результат проведенного анализа показал следующее, что сумма налога в динамике за три года увеличивается с каждым годом. Всему это есть два объяснения: во-первых, растет штат сотрудников, но лишь не большое увеличение в исходных данных этого налога, во-вторых рост заработной платы, которое и дает более прибыльные отчисления по этому налогу, что заметно в период с 2006 г. по 2007 г.

Земельный налог

Согласно п. 1 ст. 388 Налогового кодекса РФ плательщиками земельного налога признаются любые организации, обладающие земельными участками на праве собственности или на праве постоянного (бессрочного) пользования. Земельный налог традиционно относится к местным налогам и взимается по факту владения или пользования. Налог исчисляется предприятием самостоятельно.

Таблица 2.5 - Анализ земельного налога за период 2005 – 2007гг.

| Год | Налоговая база | Ставка | Сумма налога |

| 2005 | 586 008 600 | 1,5% | 8 790 129 |

| 2006 | 638 503 267 | 1,5% | 9 577 549 |

| 2007 | 314 730 800 | 1,5% | 4 720 962 |

Проанализировав данные таблицы можно сделать следующий вывод, что в период с 2005 – 2006 гг. сумма налога незначительно выросла, и совсем другая ситуация в 2007 г. когда произошел резкий спад суммы налога в 2 раза, это связано с тем, что предприятие приобрело большую часть арендуемой земли у муниципального образования.

Транспортный налог взимается с владельцев зарегистрированных транспортных средств в местный бюджет, так как относится к региональным налогам. Величина налога, порядок и сроки его уплаты, формы отчётности а также налоговые льготы устанавливают органы исполнительной власти субъектов РФ, однако объект налогообложения, порядок определения налоговой базы, налоговый период, порядок исчисления налога и пределы налоговых ставок определяются Федеральным законодательством. Уведомление об уплате транспортного налога в виде заполненной квитанции налоговая инспекция направляет владельцу транспортного средства по почте заказным письмом. Владелец транспортного средства обязан заплатить данный налог в течение 30 дней с момента получения указанного уведомления. Налог взимается с транспортных средств, оборудованных двигателем, транспортный налог берётся с каждой лошадиной силы. Налог рассчитывается путём умножения установленного коэффициента на количество лошадиных сил. Юридические лица рассчитывают транспортный налог самостоятельно.

Таблица 2.6 - Анализ уплаченных сумм транспортного налога

| Год | Сумма налога |

| 2005 | 1 108 018 |

| 2006 | 1 167 160 |

| 2007 | 922 365 |

По данной таблице можно сказать, что изменения за прошедшие три года произошли не значительны, что не повлияло на процесс производства продукции и добычи сырья.

Обобщая выше изложенную информацию по уплате налогов организации, возможно сложение сумм налогов за каждый налоговый период по всем налогам.

Таблица 2.7 - Анализ налогов уплачиваемых предприятием за 2005 – 2007 года.

| Виды уплачиваемых налогов | Суммы уплаченных налогов (в руб.) | ||

| 2005 | 2006 | 2007 | |

| НДФЛ | 43 424 091 | 45 285 813 | 60 834 980 |

| НДС | 277 614 291 | 422 769 111 | 480 961 487 |

| Налог на прибыль | 216 761 728 | 118 225 587 | 116 056 034 |

| Налог на имущество организации | 7 729 170 | 7 921 128 | 8 138 541 |

| Земельный налог | 8 790 129 | 9 577 549 | 4 720 962 |

| Транспортный налог | 1 108 018 | 1 167 160 | 922 365 |

| Итого | 555 427 426 | 604 946 347 | 671 634 368 |

Проанализировав налоги, уплачиваемые предприятием можно сделать следующий вывод, что в динамике за три предшествующих года увеличивалась по причинам: во-первых, происходил стремительный подъем по налогу на доходы физических лиц, во-вторых, сумма НДС в период с 2005 – 2007 года выросла в двое, а в остальном были не значительные изменения.

По состоянию на 1.09.2007 года предприятие имеет в аренде 268 участков лесного фонда общей площадью 10,9 тыс. га с установленным ежегодным отпуском древесины 28,4 тыс. м3. На арендуемых участках лесного фонда за 2007 год заготовлено 6,1 тыс. м3 (в 2006 – 5,3 тыс. м3) древесины или 53,5% от установленного отпуска, или 67% от общего объема заготовки. В связи с тем, что арендная плата в соответствии с Положением об аренде участков лесного фонда, утвержденным Постановлением Правительства РФ от 24.03.1998 №345, взимается исходя из установленного ежегодного размера отпуска древесины на участке лесного фонда, переданного в аренду, а освоение расчетной лесосеки составляет менее 50%.

Анализ объемов заготовки древесины показывает, что начиная с 2005 года произошло снижение заготовки древесины по результатам аукционов, и увеличение заготовки на арендуемых участках . Если в 2005 году заготовлено древесины на арендуемых участках 5217 тыс. м3, по результатам аукционов – 2619,5 тыс. м3, то в 2007 году – 6128 тыс. куб. м, против 2105 тыс. м3, соответственно.

Объем заготовки древесины по рубкам главного пользования в 2007 году составил 8233 тыс. м3 или на 434,2 тыс. м3 больше, чем в 2006 году. Рост объема заготовки древесины произошел в лесах на территории Мотыгинского, Высокогорского, Тагара, Артюгино, Шиверского и Ярцевского лесхозов. Основные объемы древесины были заготовлены в Высокогорском (3117,7 тыс. м3), Артюгинском (2087,3 тыс. м3), Ярцевском (1022,4 тыс. м3) и Мотыгинском (713,9 тыс. м3) районах. Анализ объема заготовки древесины.

В 2007 году выписано лесосечного фонда по лесорубочным билетам по рубкам главного пользования 12379,3 тыс. м3, или на 641,6 тыс. м3 больше, чем в 2006 году. В результате проведения рубок промежуточного пользования и прочих рубок за 2007 год лесхозами заготовлено 1404,4 тыс. м3 ликвидной древесины, в том числе от рубок промежуточного пользования – 380,5 тыс. м3, от прочих рубок – 1023,9 тыс. м3, что в 1,8 раза больше, чем в 2006 году.

Таблица 2.8 - Анализ уплаченных платежей за пользование лесным фондом по видам лесопользования за 2005 год - 2007 года

| Наименование показателей | Уплаченные платежи по видам лесопользования, тыс. руб. | ||||||||

| 2005 год | 2006 год | 2007 год | |||||||

| по договорам аренды | по результатам аукционов | по решениям органов власти | по договорам аренды | по результатам аукционов | по решениям органов власти | по договорам аренды | по результатам аукционов | по решениям органов власти | |

| Лесной доход -всего,в том числе | 183291,2 | 138770,5 | 11 155,4 | 233876,8 | 127 355,4 | 12 084,5 | 30 9356,6 | 11 5629 | 13548,5 |

В результате данного анализа можно сказать, что в период с 2005 года по 2007 год арендная плата уверенно растет, это обуславливается тем, что предприятие стало арендовать больше участков, чем по результатам аукционов, так как в соответствии со ст. 43 ЛК РФ участки лесного фонда предоставляются в краткосрочное пользование на срок до 1 года по результатам лесных аукционов, а предприятию необходимо большее количество времени чем 1 год, для реализации своих целей и задач, а также в связи с тем, что аукционная цена за 1 м3 древесины растет, так в 2005 году она составляла 55,70 руб., в 2006 году – 60,8 руб. и в 2007 году –71,9 руб.

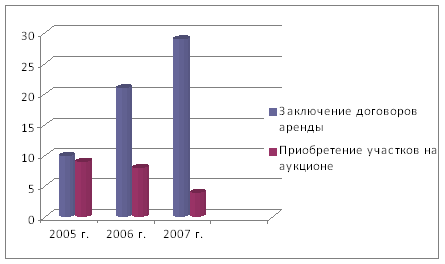

За период с 2005 по 2007 годы арендные отношения были заключены с нарастающим итогом. Динамика роста заключения договоров по сравнению с аукционами представлена на рис. 1.

Рис.1 - Заключение договоров аренды

Обобщая выше изложенную информацию по уплате налогов и лесных платежей организации, можно подвести общий итог, и провести сравнительный анализ между уплачиваемыми налогами и лесными платежами.

Таблица 2.9 - Анализ обязательств по уплате налогов и лесных платежей

| Виды | Сумма уплаты | ||

| 2005 г. | 2006 г. | 2007 г. | |

| Налоги уплачиваемые с учетом Налогового Законодательства | 555 427 426 | 604 946 347 | 671 634 368 |

| Платежи уплачиваемые с учетом Лесного Законодательства | 333 217 100 | 373 316 700 | 438 534 100 |

| Итого | 888 644 526 | 978 263 047 | 1 110 168 468 |

В результате анализа можно сделать следующий вывод, что в период с 2005 – 2007г.г. суммы уплаченных налогов и лесных платежей в общем уверенно растут. Сумма лесных платежей с каждым годом растет, хотя количество лесных участков получаемых по результатам аукционов становится меньше. В основу того, что лесных платежей становится больше лежит тот факт, что предприятие стало больше арендовать лесные участки. Динамика роста уплаченных сумм налогов и платежей в период с 2005г. – 2006г. возросла на 89 618 521 рублей, из которых лесные платежи составляют 40 099 600 рублей, а налоги 49 518 921 рублей; в период с 2006г. – 2007г. возросла на 131 905 421 рублей, из которых лесные платежи составляют 65 217 400 рублей, а налоги 66 688 021 рублей.

0 комментариев