Теоретические аспекты управления налоговыми обязательствами организации

Подсистема планирование

Корпоративные налоговые системы РФ (способы налогообложения доходов)

Методическое обеспечение управления налоговыми обязательствами

Рекомендации по формированию налоговой политики организаций со смешанными системами налогообложения

Разработка налоговой политики предприятия ООО «ИнСиТ»

Налоговый анализ ООО «ИнСиТ»

Налоговая политика

Навигация

Налоговый анализ ООО «ИнСиТ»

Управление налоговыми обязательствами организации при смешанных системах налогообложения по материалам ООО "ИнСиТ"

130781

знак

24

таблицы

7

изображений

3.2 Налоговый анализ ООО «ИнСиТ»

Для того чтобы оценить налоговую нагрузку предприятия и выявить возможности оптимизации совокупности налоговых обязательств организации, необходимо провести налоговый анализ хозяйствующего субъекта. В рамках налогового анализа проводится расчет абсолютной и относительной налоговой нагрузки на предприятие, а также анализ задолженности предприятия по налогам и сборам.

Для проведения налогового анализа прежде всего необходимо составить налоговое поле организации (см. таблицу ).

Таблица - Налоговое поле ООО «ИнСиТ»

| Наименование налога | Ставка налога | Срок уплаты налога | Примечание | |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Налог на добавленную стоимость | 18% | не позднее 20-го числа* | |

| 2 | Налог на прибыль | 24% | не позднее 28 -го числа** | 5% в федеральный бюджет, 17% в бюджеты субъектов РФ, 2% в местные бюджеты |

| 3 | Единый социальный налог | 35,6% (26%) | не позднее 15-го числа** | |

| 4 | Отчисления на страхование от несчастных случаев | 0,20% | не позднее 15-го числа** | ООО "ИнСиТ" относится к I классу профессионального риска |

| 5 | Налог на имущество | 2,20% | ||

| 6 | Единый налог на вмененный доход | 15% | не позднее 25-го числа* | розничная торговля, зал 40 кв.м. |

| 7 | Страховые взносы на обязательное пенсионное страхование | 14% | не позднее 15-го числа** | |

| *следующего за истекшим налоговым периодом | ||||

| **следующего месяца | ||||

Необходимо отметить, что налоговое поле предприятия не является постоянным, так как налоговое законодательство постоянно изменяется. Примером может служить значительные изменения, произошедшие в 2004 г. в части исчисления и уплаты следующих налогов:

- понижение ставки налога на добавленную стоимость с 20 до 18 %;

- повышение ставки налога на имущество предприятий с 2 до 2,2 %;

- отмена налога с продаж.

А в 2005 г. – снижение ставки по единому социальному налогу до 26%.

Проведем анализ абсолютной налоговой нагрузки на предприятие, которая отражает количественную сторону воздействия налоговой системы на хозяйствующий субъект. Для этого необходимо:

1) Определить динамику сумм налогов и сборов за исследуемый период времени. Выявить те налоги, в динамике которых произошли наиболее значимые изменения.

2) Рассчитать структуру сумм налогов и сборов за каждый год исследуемого периода. Выявить платежи, имеющие наибольший удельный вес в общей совокупности налогов. Дать характеристику изменений, произошедших за период в соотношениях удельных весов налогов.

3) Выявить факторы, под влиянием которых произошли наиболее значимые изменения в динамике и структуре налогов и сборов.

Проведем анализ налогооблагаемой базы по налогам, уплачиваемым предприятием. Для этого рассмотрим динамику изменения прироста имущества, выручки от реализации и прибыли предприятия за 2004-2005 гг., фонда оплаты труда. Данные приведены в таблице .

Таблица - Динамика изменения налогооблагаемой базы

| Показатель | Значение, тыс.руб. | Изменение | ||

| 2004 г. | 2005 г. | абсолютное | относительное | |

| Среднегодовая стоимость имущества | 23 | 132 | + 109 | 5,7 |

| Выручка от реализации продукции: | 32437 | 107117 | + 74680 | 3,3 |

| розница | 22048 | 48891 | + 26843 | 2,2 |

| опт | 10389 | 58226 | + 47837 | 5,6 |

| Прибыль до налогообложения | 4071 | 3213 | - 858 | 0,8 |

| ФОТ | 912 | 1122 | + 180 | 1,2 |

По данным таблицы мы можем отметить, что налогоблагаемая база находится в постоянном движении, происходит увеличение или уменьшение различных показателей, что, несомненно, сказывается на налоговой нагрузке предприятия. Так увеличение среднегодовой стоимости имущества приведет к увеличению налога на имущество и соответственно снизит налогоблагаемую базу для налога на прибыль.

Определим динамику и структуру сумм налогов и сборов за исследуемый период времени. Выявим те налоги, в динамике которых произошли наиболее значимые изменения и имеющие наибольший удельный вес в общей совокупности налогов. Так в 2004 -2005 гг. налоговые обязательства ООО «ИнСиТ» перед бюджетом выглядят следующим образом (см. таблицу ).

Таблица - Динамика налоговых платежей ООО «ИнСиТ»

| Наименование | Значение | Темп | Темп | |

| 2004 г. | 2005 г. | роста | прироста | |

| НДС | 842 | 1203 | 143% | 43% |

| ЕСН | 116,8 | 166,2 | 142% | 42% |

| Налог на имущество | 0,5 | 3 | 600% | 500% |

| ПФ | 82 | 67 | 82% | -18% |

| ЕНВД | 47,9 | 79,6 | 166% | 66% |

| Налог на прибыль | 68,1 | 27,4 | 40% | -60% |

| Общая сумма налогов | 1157,3 | 1546,2 | ||

Для анализа динамики налоговых обязательств организации необходимо учесть изменение такого фактора как налогооблагаемая база. Сравнение этих двух показателей по налогу на имущество проиллюстрируем на рисунке .

Мы видим, что рост налога на имущество произошел за счет значительного увеличения среднегодовой стоимости имущества (в пять раз).

С одной стороны на рост налога на добавленную стоимость (НДС) повлиял рост выручки, т.к. он повлек за собой увеличение суммы НДС к начислению. А так же увеличение в выручке доли оптовой торговли.

На изменение единого социального налога (ЕСН), прежде всего, повлияло изменение ставки налога, которая снизилась на 40% и составляет на данный момент 26% от фонда оплаты труда. Снижения Есн не произошло за счет того, что увеличился фонд оплаты труда на 20% и как отмечалось выше произошло перераспределение в выручке доли оптовой и розничной торговли. Так как согласно учетной политики распределение заработной платы на опт и розницу идет в процентном соотношении, то увеличение доли оптовой торговли привело к росту ЕСН, и одновременному снижению отчислений в пенсионный фонд.

Изменение налога на вмененный доход призошло по причинам, не зависящим от организации, а именно за счет увеличения корректирующего коэффициента, так К3 в 2004 г. был равен 1,108, а в 2005г -1,133.

В 2005 г. наблюдается снижение налога на прибыль, на 8%. Исходя из проведенного выше анализа, можно сделать вывод, что данное снижение произошло за счет роста налога на имущество, за счет увеличения себестоимости продоваемой продукции. Также организации взяла краткосрочный кредит в банке, что позволяет снизить налогоблагаемую базу на выплачиваеммые проценты.

Определим структуру сумм налогов и сборов за 2004-2005 гг. По данным таблицы выявим платежи, имеющие наибольший удельный вес в общей совокупности налогов.

Таблица - Структура налоговых платежей ООО «ИнСиТ»

| Наименование | Значение | Удельный вес | ||

| 2004 г. | 2005 г. | 2004 г. | 2005 г. | |

| НДС | 842 | 1203 | 73% | 78% |

| ЕСН | 116,8 | 166,2 | 10% | 11% |

| Налог на имущество | 0,5 | 3 | 0,04% | 0,19% |

| ПФ | 82 | 67 | 7% | 4% |

| ЕНВД | 47,9 | 79,6 | 4% | 5% |

| Налог на прибыль | 68,1 | 27,4 | 6% | 2% |

| Общая сумма налогов | 1157,3 | 1546,2 | 100% | 100% |

Характеристика изменений, произошедших за период в соотношениях удельных весов налогов проанализируем с помощью рисунка .

Мы видим, что в общей сумме налогов на протяжении 2004- 2005 гг. наибольший удельный вес имеет налог на добавленную стоимость и единый социальный налог.

Для определения относительных показателей, которые характеризуют степень давления налогового бремени на основные финансово-экономические показатели хозяйствующего субъекта: выручку от реализации продукции, балансовую и чистую прибыль, издержки производства и обращения, нам необходимо сгруппировать все платежи по налогам и сборам по источникам уплаты налога (см. таблицу ).

Таблица – Структура налоговой нагрузки в зависимости от источников уплаты налогов

| Наименование | Значение, (тыс. руб.) | Удельный вес, (%) | ||

| 2004 г | 2005г. | 2004 г | 2005г. | |

| Косвенные налоги: НДС, акцизы, таможенные пошлины | 842 | 1203 | 73% | 78% |

| Налоги и сборы, включаемые в издержки производства и обращения: платежи за недра, за землю, за воду и др. | 198,8 | 233,2 | 17% | 15% |

| Налоги и сборы, уплачиваемые с финансового результата. | 0,5 | 3 | 0,04% | 0,2% |

| Налог на прибыль предприятий. | 116 | 107 | 10% | 7% |

| Итого: общая сумма налогов и сборов, уплаченная предприятием. | 1157,3 | 1546,2 | 100% | 100% |

Рассчитаем общие аналитические показатели относительной налоговой нагрузки, которые разделены на три основных группы, и представим их в таблице.

Таблица – Аналитические коэффициенты относительной налоговой нагрузки

| Наименование коэффициента | Формула расчета коэффициента | 2004 г. | 2005 г. |

| Группа А | Отношение суммы всех косвенных налогов и сборов к выручке от реализации | 0,081 | 0,021 |

| Коэффициенты налоговой нагрузки на выручку от реализации | Отношение суммы всех прямых налогов и сборов к выручке от реализации | 0,01 | 0,003 |

| Отношение суммы налога на прибыль предприятий к выручке от реализации | 0,004 | 0,001 | |

| Группа Б | Отношения налога на прибыль и налога на имущество к величине балансовой прибыли | 0,032 | 0,037 |

| Коэффициенты налоговой нагрузки на показатели прибыли предприятия. | Отношение суммы налогов и сборов, взимаемых с финансового результата, к балансовой прибыли | 0,0001 | 0,001 |

| Группа В | Отношение сумм налогов и сборов, включаемых в себестоимость продукции, к величине себестоимости | 0,007 | 0,002 |

| Коэффициенты налоговой нагрузки на величину издержек производства и обращения. |

По результатам данной таблице мы видим, долю различных налогов в выручке, в балансовой прибыли и себестоимости.

Сегодня в России нет общепринятой методологии исчисления величины налоговой нагрузки на хозяйствующий субъект, так в научной литературе встречается несколько методик определения налогового бремени компании. В связи с этим целесообразно использовать две-три методики так, чтобы полученные с их помощью результаты наиболее полно описывали текущую налоговую ситуацию на предприятии.

Расчитаем налоговую нагрузку ООО «ИнСиТ» за анализируемый период методом Министерства финансов РФ, А. Кадушина и Н. Михайловой (см. таблицу ) и методом Кировой (см. таблицу ).

Согласно методу Министерства Финансов РФ налоговое бремя определяется формуле (1):

НБ2004 = 1157,3 /32437 * 100 % = 4%

НБ2005 = 1546,2 / 107117 * 100% = 2%

Таблица - Расчет налоговой нагрузки по методу А.Кадушина и Н.Михайловой

| Наименование показателя: | 2004 г. | 2005 г. |

| Амортизационные отчисления | 18 | 58 |

| Затраты на оплату труда | 1111 | 1355 |

| Налог на добавленную стоимость | 842 | 1203 |

| Прибыль | 4071 | 3213 |

| Добавленная стоимость (ДС) | 6042 | 5829 |

| Структурные коэффициенты: | ||

| Ко =Дс/В | 0,1863 | 0,0544 |

| Кзп = ЗП/ДС | 0,1839 | 0,2325 |

| Кам = Ам/ДС | 0,0030 | 0,0099 |

| Налоги уплачиваемые согласно данной методике (тыс.руб): | ||

| 1) НДС | 922 | 889 |

| 2) ЕСН | 186 | 228 |

| 3) НДФЛ | 106 | 140 |

| 4) НП | 116 | 107 |

| Налоговые издержки | 1321 | 1373 |

| Уровень налоговой нагрузки | 22% | 24% |

Расчет всех налогов был произведен по методу А. Кадушина и Н. Михайловой, за исключением налога на прибаль, так как при данной системе налогобложения используется единый налог на вмененный доход, его расчет не предусмотрен данным методом, поэтому использовался фактический показатель.

Таблица - Расчет налоговой нагрузки методом Е.А. Кировой

| Показатель | Значение | |

| 2004 г. | 2005 г. | |

| НДС | 842 | 1203 |

| ЕСН | 117 | 166 |

| Налог на имущество | 0,5 | 3 |

| ПФ | 82 | 67 |

| ЕНВД | 47,9 | 79,6 |

| Налог на прибыль | 68,1 | 27,4 |

| Абсолютная налоговая нагрузка | 1157,5 | 1546 |

| Оплата труда | 912 | 1122 |

| Прибыль | 3955 | 3106 |

| Вновь созданная стоимость | 6024,5 | 5774 |

| Относительная налоговая нагрузка | 19% | 27% |

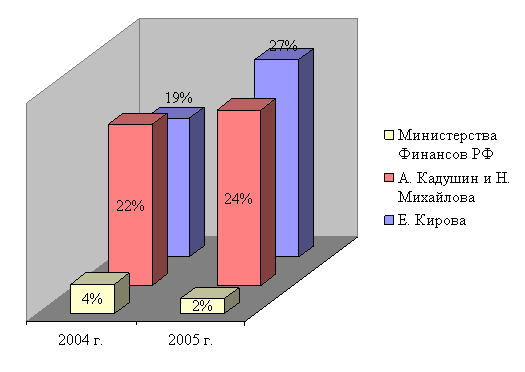

Сравним налоговую нагрузку расчитанную различными методами и представим полученные результаты в таблице и графически на рисунке

Таблица - Налоговая нагрузка ООО «ИнСиТ» за 2004 -2005 гг.

| Автор метода | 2004 г. | 2005 г. |

| Министерства Финансов РФ | 4% | 2% |

| А. Кадушин и Н. Михайлова | 22% | 24% |

| Е. Кирова | 19% | 27% |

Мы видим, что показатели методики Министерства Финансов не отражают реальной налоговой нагрузки, так как не учитывают влияние материальных затрат. В связи с этим мы будем при оптимизации ссылаться еа методику .

При смешанной системе налогобложении организации приходится организовывать раздельный учет, вести раздельный учет по вмененке и общей системе предписывает пункт 7 статьи 346.26 Налогового кодекса. Это значительно усложняет учет, а также приводит к увеличению налогов.

В связи с этим предлагается организовать торговлю через две фирмы. Первая будет заниматься оптом. Вторая – розницей на вмененке (то есть продажей за наличный расчет или с использованием платежных карт).

Похожие работы

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... . - 0,2 п. л. Орловская региональная академия государственной службы ------------------------------------------------- На правах рукописи ИКОННИКОВ Василий Николаевич Управление внешнеэкономической деятельностью торговых посредников в регионе Специальность 08.00.05 - экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научный ...

... явл-ся базисные усл-я поставки, т.е. распр-е между продавцом и пок-лем обяз-ей, связ с доставкой товара, распр-ем рисков, возмещением расходов. Базисные усл выраб на основе обобщен мировой практики и облегчают ком деятельность. Одним из аспектов баз усл-й явл-ся толкование терминов. В этой обл междун торг палата в 1936 издала междун правила толкования терминов Инкотермс. Базисные условия устан ...

0 комментариев