Навигация

Источники формирования оборотного капитала

19939

знаков

0

таблиц

0

изображений

2. Источники формирования оборотного капитала

Важную роль в организации кругооборота фондов предприятия играют собственные оборотные средства. Они обеспечивают имущественную и оперативную самостоятельность, определяют финансовую устойчивость предприятия.

Первоначально формирование собственного капитала осуществляется в момент создания предприятия путем создания уставного (складочного, паевого) капитала.

В дальнейшем пополнение оборотных средств может осуществляться за счет собственных источников, полученных предприятием в процессе его деятельности, и главным образом за счет полученной прибыли.

Кроме прибыли, как собственного источника пополнения оборотных средств, на каждом предприятии имеются средства, приравненные к собственным. Это устойчивые пассивы, которые не принадлежат предприятию, но постоянно находятся в обороте и используются на законных основаниях. К устойчивым пассивам относятся:

• минимальная переходящая задолженность по оплате труда, отчислениям во внебюджетные фонды, которая обусловлена естественным расхождением между сроком начисления и датой выплаты заработной платы, перечисления обязательных платежей;

• минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

• задолженность поставщикам по неотфактурованным поставкам и акцептованным расчетным документам, срок оплаты которых не наступил;

• задолженность заказчикам по авансам и частичной оплате (предоплате) продукции;

• задолженность бюджету по некоторым видам налогов, начисление которых происходит раньше срока платежа.

Другим источником оборотных средств могут быть прочие собственные средства, а именно временно неиспользуемые средства фондов специального назначения - ремонтного фонда, фонда по отпускам, рекламациям, резервам предстоящих платежей и пр. Средства этих фондов, имеющих целевое назначение, в вовлекаются в текущий оборот по приобретению производственных запасов, покрытию затрат, связанных с сезонным характером производства, особенностями отгрузки готовой продукции, спецификой осуществления расчетов и т. п.

Нарушением принципа целевого использования является также привлечение к формированию оборотных средств амортизационного фонда предприятия, назначение которого - обновление основных фондов предприятия, финансирование долгосрочных реальных инвестиций. Вместе с тем в условиях высоких темпов инфляции, нестабильной экономической ситуации такой путь позволяет расширить финансовые вложения в оборотный капитал и одновременно решить задачи по стабилизации объема собственного капитала, вложенного в текущий оборот. Этот путь в известной мере уменьшает зависимость предприятия от заемных средств, а в конечном итоге ведет к повышению платежеспособности предприятия и уровня его ликвидности.

Специфическим источником собственных оборотных средств являются выгодные финансовые вложения временно свободных финансовых ресурсов, а в некоторых организационно-правовых формах предприятий, в частности, в акционерных обществах - дополнительный выпуск акций и их размещение, что ведет к увеличению уставного капитала, т. е. собственных средств предприятия.

В обороте предприятия, кроме собственных финансовых ресурсов, находятся заемные средства, основу которых составляют краткосрочные кредиты банков, других кредиторов и кредиторская задолженность.

3. Определение потребности в оборотном капитале

На каждом предприятии следует определять общую величину оборотного капитала и его структуру по составляющим (доля отдельных видов оборотных средств в их совокупной величине на квартальные даты, в среднем за год).

В настоящее время потребность в оборотных средствах определяется исходя из сложившейся величины за прошлый период. Такой подход осложняет процесс управления этим важным видом ресурсов. В основу их плановой величины необходимо положить нормативы (частные по видам оборотных средств и обобщающий по их совокупности). В условиях рынка каждое предприятие может установить такие нормативы.

Потребность в материальных ресурсах определяется в разрезе их видов по основной и неосновной деятельности предприятия и их запасов, необходимых для нормального функционирования на конец периода (месяца, квартала, года). Общую потребность можно рассчитать по следующей формуле:

По = SМ ´ Пij + Зi,

где По - общая потребность;

М´Пij - потребность i-го вида материалов на выпуск j-го вида продукции (исходя из производственной программы и прироста незавершенного производства);

Зi - необходимые для нормального функционирования предприятия запасы i-го вида материальных ресурсов на конец периода.

В основу расчета всей потребности должны быть положены нормативы и нормы расхода ресурсов на единицу продукции и складских запасов.

Величина плановой потребности в соответствующем виде материальных ресурсов на выполнение основной производственной программы, как это видно из формулы и логики, определяется путем умножения нормы расхода на количество выпускаемой продукции (объем выполненных работ).

Продолжительность нахождения средств в незавершенном производстве зависит от длительности производственного цикла, коэффициента нарастания затрат на незавершенное производство и числа дней в предстоящем периоде.

Отдельно рассчитывается потребность в ресурсах на опытные и экспериментальные работы, на ремонтно-эксплуатационные нужды и т. п.

Общая потребность в оборотных средствах определяется путем суммирования потребностей по отдельным видам. Этот расчет можно производить и по такой схеме: среднегодовую величину оборотных средств за отчетный период умножить на коэффициент соотношения темпов роста объемов хозяйственной деятельности (торговой, производственной и т. д.) и темпы роста среднегодовой стоимости основных фондов по данным за последние 2-3 года.

Большое значение имеет для каждого предприятия полная обеспеченность потребности в ресурсах источниками покрытия.

4. Показатели эффективности использования оборотного капитала

Наличие у предприятия собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования оборотного капитала во многом предопределяют финансовое состояние предприятия и устойчивость его положения на рынке.

Эффективное использование оборотного капитала играет большую роль в обеспечении нормальной работы предприятия, повышении рентабельности хозяйственной деятельности и зависит от множества факторов.

Обобщающим показателем эффективности использования оборотного капитала является его рентабельность (Рок) рассчитываемая как соотношение прибыли от продаж продукции (Ппр) к величине оборотного капитала (Сок):

![]()

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии.

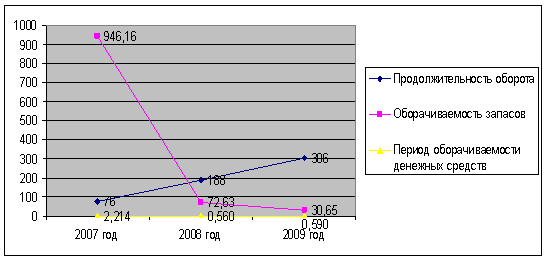

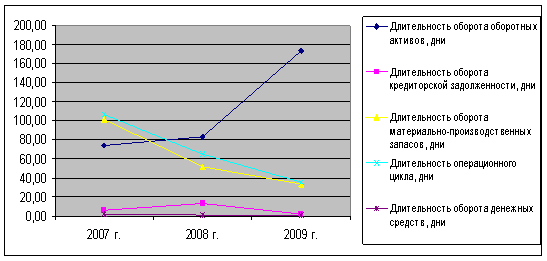

Оценка эффективности использования оборотного капитала осуществляется также через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, или длительность одного оборота в днях, и, во-вторых, скорость оборота.

Продолжительность одного оборота складывается из времени пребывания оборотного капитала в сфере производства и сфере обращения, начиная с момента приобретения производственных запасов и кончая поступлением выручки от реализации продукции, выпущенной предприятием. Иными словами, длительность одного оборота в днях охватывает продолжительность производственного цикла и количество времени, затраченного на продажу готовой продукции, и представляет период, в течение которого оборотные средства проходят все стадии кругооборота на данном предприятии.

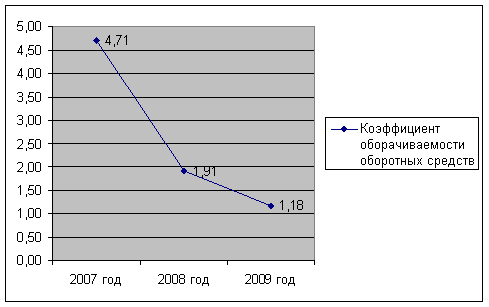

Скорость оборачиваемости капитала характеризуется следующими показателями:

- коэффициентом оборачиваемости (Коб);

- продолжительностью одного оборота (Поб).

Коэффициент оборачиваемости капитала рассчитывается по формуле:

![]() ,

,

где ЧВ – чистая выручка от продаж;

ОС – среднегодовая стоимость оборотного капитала.

Продолжительность оборота капитала:

![]() или

или

где Д - количество календарных дней в анализируемом периоде.

Величина оборачиваемости в днях является одним из показателей ликвидности, так как он выражает скорость, с которой запасы могут быть обращены в наличность.

Основными направлениями ускорения оборачиваемости оборотного капитала являются:

сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации, автоматизации производственных процессов, повышений уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.);

улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

ускорение процесса отгрузки продукции и оформления расчетных документов;

сокращение времени нахождения средств в дебиторской задолженности;

повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю.

Похожие работы

... фактически имеющегося дополнительного вовлечения оборотных средств: 19570,6 тыс. руб. > 15763 тыс. руб. 3.3 Совершенствование системы управления оборотными средствами на предприятии Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, который в отчетном году составил 114556 тыс. руб. (среднее значение). В дальнейшем пополнение оборотных средств ...

... по степени ликвидности. 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ НА ОАО "ЭЛЕКТРОВЫПРЯМИТЕЛЬ" 2.1. Анализ структуры активов и источников средств В 20-х годах один из создателей балансведения - Н.А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

... является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупных нормативов. 1.3 Система управления оборотными активами Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс представленный в виде механизмов эффективности формирования, использования и регулирования оборотных средств, направленных на обеспечение устойчивого ...

0 комментариев