Навигация

Анализ финансовых результатов на ООО «Родонит»

103484

знака

16

таблиц

9

изображений

2.4. Анализ финансовых результатов на ООО «Родонит»

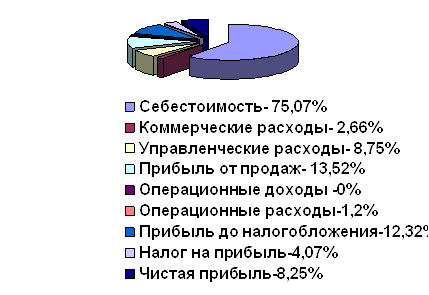

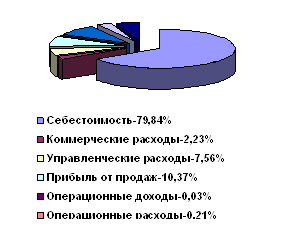

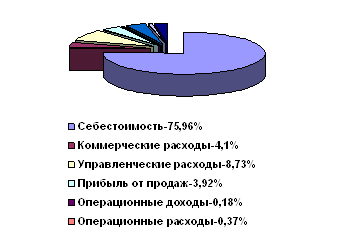

Анализ приведенных данных в таблице 7 свидетельствует о том, что изменения в структуре прибыли отрицательны. Темпы роста выручки от реализации ниже темпа роста себестоимости, так темп роста выручки составлял в 2005 г –372,01 %, в 2006 г – 109,17 %, в 2007 г – 91,24 %, в то время как рост себестоимости составлял в 2005 г –375,54 %, в 2006 г – 116,11 %, в 2007 г – 95,14 %,. Это является отрицательным моментом в деятельности предприятия.

Возросла доля коммерческих расходов с 2,66 % до 4,1 % в составе выручки, темп их роста в 2007 г превосходит темп роста себестоимости и выручки.

Уровень управленческих расходов существенно не изменился их доля в выручке в 2007 г составила 8,73 %.

В течение трех лет удельный вес прибыли от продаж в выручке имеет отрицательную тенденцию. Так в 2005г. доля прибыли продаж составила 13,52 %, в 2006 – 10,37%, а в 2007г. - 3,92%.

Прочие виды доходов составляют только операционные доходы и расходы, но в течение изучаемого периода, указанный вид деятельности приносил убытки в 2005г - 682тыс.руб, 2006г. –116 тыс.руб., в 2007г. – 104 тыс.руб.

Таблица 7. Динамика состава и структуры прибыли

| Показатели | Абсолютные значения,тыс.руб. | Структура, в %. | Темп роста, в %. | ||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| Выручка от продажи, всего: | 56880 | 62095 | 56656 | 100 | 100 | 100 | 372,01 | 109,17 | 91,24 |

| в т. ч. от продажи: -товаров | 42276 | 46845 | 32475 | 74,33 | 75,44 | 57,32 | 332,77 | 110,81 | 69,32 |

| -услуг | 14604 | 15250 | 24181 | 25,68 | 24,56 | 42,68 | 567,73 | 104,42 | 158,56 |

| Себестоимость, всего: | 42699 | 49578 | 47170 | 75,07 | 79,84 | 75,96 | 375,54 | 116,11 | 95,14 |

| В т. ч. -товаров | 28607 | 34712 | 23170 | 50,29 | 55,9 | 40,9 | 308,96 | 121,34 | 66,75 |

| -услуг | 14092 | 14866 | 24000 | 24,78 | 23,94 | 42,36 | 152,2 | 105,49 | 161,44 |

| Валовая прибыль | 14181 | 12517 | 9486 | 24,93 | 20,16 | 16,74 | 361,76 | 88,27 | 75,79 |

| Коммерческие расходы | 1512 | 1384 | 2320 | 2,66 | 2,23 | 4,1 | 251,58 | 91,53 | 167,63 |

| Управленческие расходы | 4978 | 4697 | 4947 | 8,75 | 7,56 | 8,73 | 195,91 | 94,36 | 105,32 |

| Прибыль от продаж | 7691 | 6436 | 2219 | 13,52 | 10,37 | 3,92 | 988,56 | 83,68 | 34,48 |

| Операционные доходы | 16 | 600106 | - | 0,03 | 1059,2 | 0 | 0 | 3750662,5 | |

| Операционные расходы | 682 | 132 | 600210 | 1,2 | 0,21 | 1059,4 | 337,62 | 19,35 | 454704,55 |

| Прибыль до налогообложения | 7009 | 6320 | 2115 | 12,32 | 10,18 | 3,73 | 1216,84 | 90,17 | 33,47 |

| Налог на прибыль | 2317 | 2278 | 591 | 4,07 | 3,67 | 1,04 | 1339,31 | 98,32 | 25,94 |

| Прибыль от обычной деятельности | 4692 | 4042 | 1524 | 8,25 | 6,51 | 2,69 | 1164,27 | 86,15 | 37,7 |

| Чистая прибыль | 4692 | 4042 | 1524 | 8,25 | 6,51 | 2,69 | 1164,27 | 86,15 | 37,7 |

Прибыль до налогообложения в течение трех лет изменялась по своей сумме в сторону уменьшения. Ее изменение существенно к концу 2007г., уменьшение составило 4205 тыс. рублей, тогда как в 2006г. она уменьшилась на 689 тыс.руб.

Горизонтальный анализ показывает, что указанные изменения балансовой прибыли и ее сумма отличается от суммы прибыли от продаж только в части расходов от операционной деятельности.

Темпы роста чистой прибыли в 2005-2007 гг значительно сократились, если в 2005г темп роста составлял 1164,27%, то в 2006 г – 86,15 %, а в 2007 г – 37,7 %. Доля чистой прибыли в выручке в 2007 г составляет 2,69 %.

Изменения в структуре прибыли свидетельствуют об ухудшении финансово-хозяйственной деятельности предприятия, которое отрицательно повлияло на конечный финансовый результат.

Рис. 2. Структура выручки за 2005 год

Рис.3. Структура выручки за 2006 год

Рис. 4. Структура выручки за 2007 год

Основную часть прибыли предприятие получает от реализации товаров и услуг, поэтому целесообразно изучить динамику выполнения плана прибыли от реализации товаров и услуг и определить факторы повлиявшие на изменение ее суммы.

В целом предприятие зависит от четырех факторов первого уровня это объем реализации, структура, себестоимость и цена.

Расчет влияния этих факторов на сумму прибыли можно определить, используя данные табл. 8.

Таблица 8

Исходные данные для факторного анализа прибыли

от реализации товаров за 2007г. (руб.)

| Показатели | 2006 год | Фактически при ценах и себестоимости прошлого года | 2007 год | ||

| 1 | 2 | 3 | 4 | ||

| Выручка от реализации | 62095 | 56404,2 | 56656 | ||

| Себестоимость полная | 55659 | 50763,78 | 54437 | ||

| Прибыль от реализации | 6436 | 5640,42 | 2219 | ||

Прибыль от реализации в 2007г. снизилась на 4217 (2219 -6436) тыс. руб. На это изменение оказали влияние следующие факторы:

1) объем и структура реализованной продукции.

% выполнения плана по реализации = 5604,2/62095=90,85%

П 2006г. х % вып. плана = изменение объема

0 комментариев