Навигация

Х (-9,15)% = - 58889,4 руб

103484

знака

16

таблиц

9

изображений

6436 х (-9,15)% = - 58889,4 руб.

За счет изменения объема реализации прибыль уменьшилась на 58889,4 тыс. руб.

За счет изменения структуры :

П ф.п. – П2006 г. = 5640,42 – 6436 = -795,58 тыс. рублей.

Прибыль увеличилась на 795,58 тыс.рублей.

общее изменение: -795,58 + 58889,4= 58093,82 тыс. рублей.

2) Изменение себестоимости:

С/с 2007г. – С/сф.п. = 54437 – 50763,78 = - 3673,22 тыс. руб.

За счет роста себестоимости прибыль уменьшилась на 3673,22 тыс. рублей.

3) Цена:

Выручка2007 – Выручка ф.п. = 56656 – 56404,2 = +251,8 тыс.руб.

С повышением цен на реализованную продукцию и услуги прибыль увеличилась на 251,8 тыс.руб.

Общее влияние на прибыль:

-58889,4 + 58093,82 – 3673,22 + 251,8 = -4217 тыс.руб.

Результат расчетов показывают, что прибыль от реализации уменьшалась на 4217 тыс. рублей в основном за счет уменьшения объема реализации на 58889,4 тыс.руб и за счет увеличения себестоимости реализованной продукции на 3673,22 рублей. Приведенных выше данные подтверждают, что превышение темпов роста себестоимости товаров над темпами роста выручки за реализованные товары, явилось основным фактором, повлиявшим в 2007г. на уменьшение прибыли.

Рассмотрим влияние факторов на сумму балансовой прибыли в 2007г., а на нее влияют все показатели – факторы, определяющие ее:

Пб= В- С - Ком.расх – Упр.расх. + Пр доходы – Пр расходы , где:

В – выручка от реализации;

С – себестоимость;

Ком.расх. – коммерческие расходы;

Упр.расх. – управленческие расходы;

Пр доходы – прочие операционные доходы;

Пр расходы – прочие операционные расходы;

Расчет влияния факторов:

Пбо = 6320

Пбусл 1= В1 – Со - Ком. расхо - Упр.расх0 + Пр. доходыо – Пр. расходы0 =

56656 – 49578 – 1384 – 4697 + 16 – 132 = 881

Пбусл 2 = В1 – С1- Ком. расхо - Упр.расх0 + Пр. доходыо – Пр. расходы0 =

56656 – 47170 – 1384 – 4697 + 16 – 132 = 3289

Пбусл 3= В1 – С1- Ком. Расх1 - Упр.расх1 + Пр. доходыо – Пр. расходы0 =

56656 – 47170 – 2320 – 4697 + 16 – 132 = 2353

Пбусл 4= В1 – С1 - Ком. Расх1 - Упр.расх1+ Пр. доходыо – Пр. расходы0 =

56656 – 47170 –2320– 4947 + 16 – 132 = 2103

Пбусл 5= В1 – С1 - Ком. Расх1 - Упр.расх1 + Пр. доходы1 – Пр. расходы0 =

56656 – 47170 –2320– 4947 + 600106 – 132 = 602193

Пб1= 2115

Пусл 1 – П0 = 881-6320= -5439 тыс.руб.

Пусл 2 – Пусл 1 = 3289-881= +2408 тыс.руб.

Пусл 3 – Пусл 2 = 2353-3289= -936 тыс.руб.

Пусл 4 – Пусл 3 = 2103-2353= -250 тыс.руб.

Пусл 5 – Пусл 4 = 602193-2103= +600090 тыс.руб.

Пусл 6 – Пусл 5 = 2115-602193= -600078 тыс.руб.

Общее уменьшение: - 4205 тыс.руб.

Таким образом, в течение 2007 г. балансовая прибыль уменьшилась на 4205 тыс.руб. и в конце года составила 2115 тыс.руб. На уменьшение прибыли повлияли факторы: уменьшения объема продаж, который уменьшил прибыль на 5439 тыс.руб.; увеличение коммерческих расходов, которые уменьшили прибыль на 936 тыс.руб. И только два фактора в течение года повлияли на увеличение балансовой прибыли: это уменьшение себестоимости и изменение операционных расходов в сторону их уменьшения, совокупное влияние которых составило: 2408 + 12 = + 2420 тыс.руб.

Основная прибыль, получаемая предприятием, складывается из доходов по обычным видам деятельности, в частности, от продажи товаров и услуг. Поэтому целесообразно изучить более детально, финансовые результаты по обычным видам деятельности.

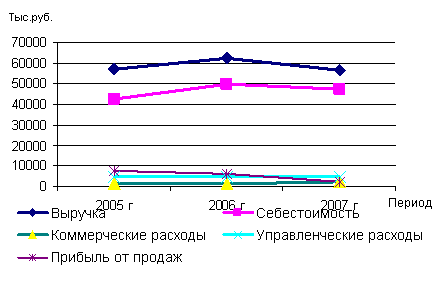

Рис. 5. Динамика показателей финансовых результатов по обычным видам деятельности

Рис. 5. Динамика показателей финансовых результатов по обычным видам деятельности

На рисунке 5 прослеживается тенденция изменения показателей по обычным видам деятельности, в частности, выручка от реализации товаров снизилась до 56656 тыс.руб. в 2007 г по сравнению с 2006 г. Уровень управленческих расходов практически не изменился, а коммерческие расходы возросли. Как следствие прибыль от продаж в течение изучаемого периода имеет стойкую тенденцию к понижению, так если в 2005 г ее сумма составляла 7691 тыс. руб., в 2006 г - 6436 тыс.руб., а в 2007 г уже 2219 тыс.руб.

Какие элементы финансовых результатов значительно повлияли на уменьшение прибыли от реализации в течение 2005-2007 гг. изучим на основании таблицы 9, где представлена структура и динамика изменения показателей.

Таблица 9

Структура и динамика показателей по видам деятельности.

| Показатели | Структура, в % | Темп роста, в % | |||||||||

| 2005г | 2006г | Откл. +/- | 2007г | Откл.+/- | 2005г | 2006г | Откл.+/- | 2007г | Откл.+/- | ||

| Выручка | Всего | 100 | 100 | 0 | 100 | 0 | 372,01 | 109,17 | -262,84 | 91,24 | -17,93 |

| товары | 74,33 | 75,44 | +1,11 | 57,32 | -18,12 | 332,77 | 110,81 | -221,96 | 69,32 | -41,49 | |

| услуги | 25,67 | 24,56 | -1,11 | 42,68 | +18,12 | 567,73 | 104,42 | -463,31 | 158,56 | +54,14 | |

| Полная себестоимость | Всего | 86,48 | 89,63 | +3,15 | 96,08 | +6,45 | 338,95 | 113,15 | -225,8 | 97,81 | -15,34 |

| товары | 57,94 | 62,77 | +4,83 | 64,83 | +2,06 | 279,19 | 118,25 | -160,94 | 68,6 | -49,65 | |

| услуги | 28,54 | 26,88 | -1,66 | 48,9 | +22,02 | 599,48 | 102,81 | -456,67 | 166,0 | +63,19 | |

| Прибыль от продаж | Всего | 13,52 | 10,36 | -3,16 | 3,92 | -6,44 | 988,56 | 83,68 | -904,88 | 34,48 | -49,2 |

| товары | 16,39 | 12,69 | -3,7 | 10,14 | -2,55 | 1198,07 | 84,5 | -1113,57 | 72,93 | -11,57 | |

| услуги | -2,87 | -2,32 | +0,55 | -6,22 | -3,9 | -209,57 | -88,34 | +121,23 | -244,79 | -156,45 | |

Данные таблицы 9 показывают, что в 2005 г и 2006 г наибольшую долю в выручке составляет выручка от продажи товаров, однако, к концу 2007 г показатель снизился на 18,12 % и составил 57,32 %. Соответственно на 18,12 % увеличилась доля выручки от реализации услуг, а темп ее роста в 2007 г. составил 158,56 %.

Доля полной себестоимости в выручке увеличилась с 86,48 % в 2005 г. до 96,08% в 2007 г. Динамика роста данного показателя отрицательна, такое изменение доли себестоимости связано с увеличением в ее составе доли себестоимости услуг с 28,54 % в 2005 г до 48,9 % в 2007г.

Доля прибыли от продажи товаров снизилась с 16,39 % в 2005 г до 10,14% в 2007 г., в то время когда реализация услуг вообще приносила убыток в течение всего изучаемого периода, причем убыток с каждым годом возрастал.

Таблица 10

Показатели, характеризующие рентабельность по видам доходов

| Показатели | 2005 г | 2006 г | Отклонение, (+,-) | 2007 г | Отклонение, (+,-) | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Выручка | Всего | 56880 | 62095 | +5215 | 56656 | -5439 |

| товары | 42276 | 46845 | +4569 | 32475 | -14370 | |

| услуги | 14604 | 15250 | +646 | 24181 | +8931 | |

| Полная себестоимость | Всего | 49189 | 55659 | +6470 | 54437 | -1222 |

| товары | 32955 | 38969 | +6014 | 26731 | -12338 | |

| услуги | 16234 | 16690 | +456 | 27706 | +11016 | |

| Прибыль от продаж | Всего | 7691 | 6436 | -1255 | 2219 | -4217 |

| товары | 9321 | 7876 | -1445 | 5744 | -2132 | |

| услуги | -1630 | -1440 | +190 | -3525 | -2085 | |

| Рентабельность торговой деятельности | 22,05 | 16,81 | -5,24 | 17,69 | +0,88 | |

| Рентабельность по предоставлению услуг | -11,18 | -9,44 | +1,74 | -14,58 | -5,14 | |

В таблице 10 приведены показатели, характеризующие рентабельность по видам деятельности. Анализ показателей таблицы 10 показывает, что предприятие реализует товары, которые приносят основную прибыль предприятию. Однако в течение изучаемого периода прибыль предприятия от реализации товаров значительно сократилась, так, если в 2005г. прибыль составляла 9321 тыс.руб., то к концу 2007г. она составила 5744 тыс.руб. Сократилась и сумма выручки от реализации товаров с 42276 тыс.руб. в 2005г., до 32475 тыс.руб. в 2007г., в то время как выручка полученная от реализации услуг увеличилась на 8931 тыс.руб. Однако, сопоставляя сумму увеличения выручки от продажи услуг и сумму увеличения себестоимости этих услуг равную 11016 тыс. руб., можно утверждать, что темпы роста выручки от реализации услуг меньше ,чем темп роста ее себестоимости, что в свою очередь является отрицательным моментом.

Рентабельность торговой деятельности сокращается, если в 2005 г она составляла 22,05 %, то к концу 2007 года уже 17,69%, а деятельность по предоставлению услуг предприятия в виду убытков не рентабельна.

В течение 2005г-2007г предприятие несет убытки по виду деятельности: услуги. Причем, если в начале изучаемого периода убыток составлял 1630 тыс.руб., то к концу 2007г убыток составил уже 2085 тыс.руб.

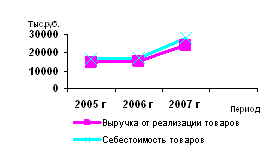

Рис. 6. Динамика финансовых результатов по реализации услуг

На рисунке 6 представлена динамика изменения результатов реализации услуг, где наглядно представлены изменения показателей выручки и себестоимости в период 2005-2007 гг. Очевидно, что убыток от реализации услуг связан с превосходящей суммой себестоимости над суммой полученной выручки.

Создавшееся положение на предприятии в области продаж угрожающе и грозит потерей доходности предприятия. Руководству необходимо предпринять срочные меры по исправлению сложившейся ситуации, разработать план по расширению рынка сбыта товаров, отказаться от политики предпочтения крупных мелким покупателей. Для этого нужна тесная ежедневная работа квалифицированных специалистов таких как: менеджеров, маркетологов, экономистов и аналитиков, что позволит исключить углубление неблагоприятных тенденций.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является прибыльность (рентабельность). Рентабельность характеризует прибыль, полученную с 1 рубля средств, сложенных в финансовые операции либо в другие предприятия.

Таблица 11

Исходные данные для расчета рентабельности, (тыс.руб.).

| Показатели | 2005 г | 2006 г | 2007 г |

| 1 | 2 | 3 | 4 |

| Среднегодовая стоимость активов | 5921 | 311171 | 616870 |

| Среднегодовая стоимость оборотных активов | 5921 | 311158 | 309290 |

| Среднегодовая стоимость внеоборотных активов | 0 | 13 | 307581 |

| Среднегодовая стоимость собственного капитала | 2589 | 6242 | 306630 |

| Прибыль от продаж | 7691 | 6436 | 2219 |

| Чистая прибыль | 4692 | 4042 | 1524 |

| Выручка | 56880 | 62095 | 56656 |

| Коэф. оборачиваемости капитала | 9,61 | 0,2 | 0,09 |

| Коэф. финансовой маневренности | 2,29 | 49,85 | 2,01 |

Анализируя таблицу 12, можно заметить, что все показатели рентабельности в течение 2006-2007 года существенно снизились, что свидетельствует о крайне неэффективной деятельности предприятия. В 2005 году рентабельность собственного капитала была 181,56 %, к концу 2007 года она составила 0,49%. Рентабельность оборотных активов в 2005г составила 79,24 %, к концу 2007 года она уменьшилась, и составила 0,5 %.

С каждого рубля продаж предприятие в 2007 году получило 3 копейки чистой прибыли, тогда как в 2005 году 13 копеек.

Таблица 12

Показатели, характеризующие прибыльность

(рентабельность) предприятия, (%).

| Показатели | 2005 г | 2006 г | Откл,(+,-) | 2007 г | Откл, (+,-) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Рентабельность всего капитала | 79,24 | 1,3 | -77,94 | 0,25 | -1,05 |

| Рентабельность собственного капитала | 181,56 | 64,91 | -116,65 | 0,49 | -64,42 |

| Рентабельность продукции | 8,25 | 6,51 | -1,74 | 2,69 | -3,82 |

| Рентабельность оборотных активов | 79,24 | 1,3 | -77,94 | 0,5 | -0,8 |

| Рентабельность внеоборотных активов | - | 31092,31 | +31092,31 | 0,5 | -31091,81 |

| Рентабельность предприятия | 79,28 | 1,3 | -77,98 | 0,24 | -1,06 |

| Рентабельность продаж | 13,52 | 10,37 | -3,15 | 3,92 | -6,45 |

Доходность всего капитала ООО «Родонит» в течение 2005-2007 гг снизилась с 79,24 % до 0,25 %., а рентабельность собственного капитала снизилась с 181,56 % в 2005 г. и в конце 2007г года составила 0,49%.

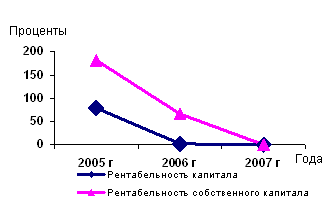

Рис. 7. Динамика основных коэффициентов рентабельности

Тенденция изменения коэффициентов рентабельности всего капитала и собственного капитала представленная на рисунке 7 отрицательна.

Чтобы узнать какие факторы повлияли на столь существенное снижение рентабельности, проведем факторный анализ 2-х наиболее важных показателей рентабельности: рентабельность собственного капитала и рентабельность предприятия.

· Факторный анализ рентабельности собственного капитала:

R ск= Rманевр х Кобор х Rпрод

В 2006 году :

Общее изменение: +3770,68-3869,98-17,35= -116,65%

Рентабельность собственного капитала в течение 2006 года снизилась на 116,65 %, на это повлияли факторы:

1) увеличение коэффициента финансовой маневренности, который увеличил рентабельность СК на 3770,68 %:

DR ск= DRманевр х К0обор х R0прод = 47,56х9,61х8,25= +3770,68%;

2) уменьшение коэффициента оборачиваемости активов, который уменьшил рентабельность СК на 3869,98 %:

DR ск= R1маневр х DКобор х R0прод = 49,85х(-9,41)х8,25= -3869,98%;

3) уменьшение рентабельности продаж, который уменьшил рентабельность СК на 17,35 %:

DR ск= R1маневр х 1Кобор х DRпрод = 49,85х0,2х(-1,74)= -17,35%.

В 2007 году :

Общее изменение: -62,29-1,44-0,69= -64,42%

Рентабельность собственного капитала в течение 2007 года снизилась на 64,42 %, на это повлияли факторы:

1) уменьшение коэффициента финансовой маневренности, который уменьшил рентабельность СК на 62,29 %:

DR ск= DRманевр х К0обор х R0прод = -47,84х0,2х6,51= -62,29%;

2) уменьшение коэффициента оборачиваемости активов, который уменьшил рентабельность СК на 1,44 %:

DR ск= R1маневр х DКобор х R0прод = 2,01х(-0,11)х6,51= -1,44%;

3) уменьшение рентабельности продаж, который уменьшил рентабельность СК на 0,69 %:

DR ск= R1маневр х 1Кобор х DRпрод = 2,01х0,09х(-3,81)= -0,69%.

Экономическая рентабельность предприятия. Это самый общий показатель, отвечающий на вопрос, сколько чистой прибыли получает предприятие в расчете на один рубль своего имущества:

![]() Rпред.= ЧП / А ,

Rпред.= ЧП / А ,

Где Rпред. – рентабельность предприятия

![]() ЧП- чистая прибыль

ЧП- чистая прибыль

А – средняя стоимость активов

Однако, абсолютные количественные характеристики, вводимые в данный расчет, не позволяют выяснить качественные факторы и их влияние на рентабельность предприятия. Для решения этой проблемы следует воспользоваться формулой Дюпона, которая содержит в себе коэффициент оборачиваемости активов и рентабельность продукции (качественные характеристики).

Rпред.= Rпрод.х Кобор.А , где

Rпред. – рентабельность предприятия по формуле Дюпона

Rпрод. – рентабельность продукции

Кобор.А – коэффициент оборачиваемости активов

Воспользовавшись данной формулой, можно получить представление о глубинных процессах развития, как массы прибыли, так и рентабельности предприятия.

· Факторный анализ рентабельности предприятия по формуле Дюпона.

Rпр. = Rпрод х Кобор

В 2006 году:

DRпр. = DRпрод х К0обор = (- 1,74) х 9,61 = - 16,72 %

DRпр. = R1прод х DКобор = 6,51 х(-9,41) = -61,25 %

Совокупное влияние: - 16,72-61,25 = - 77,97 %

В 2007 году:

DRпр. = DRпрод х К0обор = (- 3,81) х 0,2 = - 0,75 %

DRпр. = R1прод х DКобор = 2,69 х(-0,11) = -0,3 %

Совокупное влияние: - 0675-0,3 = - 1,05 %

На уменьшение рентабельности предприятия в 2006 году на 77,97 % существенно повлиял фактор замедления оборачиваемости капитала, который уменьшил рентабельность предприятия на 61,25 %, а в 2007г наибольшее влияние оказал фактор снижения рентабельности продукции.

Причиной замедления оборачиваемости капитала стало увеличение уставного капитала. В активе баланса указанная сумма числится как финансовые вложения, однако, вся сумма была передана как беспроцентный заем другому предприятию.

Проведенный анализ рентабельности еще раз подтверждает необходимость предпринять срочные меры по стабилизации сложившейся ситуации.

Чистая прибыль распределяется в соответствии с Уставом предприятия.

За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создан резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала. В процессе формирования и использования чистой прибыли реализуется ее стимулирующая роль.

Прибыль хозяйственного общества расходуется так, что одни расходы уменьшают, а другие не уменьшают имущество общества (его активы).

Динамика нераспределенной прибыли характеризует развитие предприятия за счет собственных доходов, прирост его имущества. Прибыль, которую получает общество, используется на различные цели, как показано на рис. 8.

| Балансовая прибыль | ||||

| Налог на прибыль | Расходы +на другие обязательные платежи | Чистая прибыль | ||

| Дивиденды | Капитальная прибыль | |||

| Резервный капитал | Нераспределенная прибыль, направленная на формирование основного и оборотного капитала | |||

В каком направлении, и на какие цели будет использована чистая прибыль ООО «Родонит» решается на собрании учредителей. Кроме того, согласно учредительным документам предприятие производит отчисления на пополнение резервного капитала в размере 5% от суммы чистой прибыли. Сумма дивидендов, которая будет выплачена учредителям определяется по решению собрания учредителей общества. Часть средств отправляется на формирование основного и оборотного капитала. Из чистой прибыли производятся разовые выплаты рабочим и служащим в качестве поощрения и на оказание материальной помощи, а также финансируются расходы связанные с производством и реализацией услуг.

В таблице 13 представлены данные по использованию прибыли за период 2005-2007 гг на предприятии ООО «Родонит». Основные направления использования прибыли на ООО «Родонит» отчисления в резервный капитал, на выплату дивидендов, пополнение основного и оборотного капитала, прочие расходы.

Таблица 13

Использование чистой прибыли в ООО «Родонит»

| Показатель | 2005 г | 2006 г | Откл. (+/-) | 2007 г. | Откл. (+/-) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Чистая прибыль | 4692 | 4042 | -650 | 1524 | -2518 |

| Распределение чистой прибыли: | |||||

| - в резервный капитал | 234,6 | 202,1 | -32,5 | 76,2 | -125,9 |

| - дивиденды | 2254,1 | 406 | -1848,1 | 1400 | +994 |

| - пополнение основного и оборотного капитала | 2191 | 3431 | +1240 | 47,8 | -3383,2 |

| - прочие расходы | 12,3 | 2,9 | -9,4 | 0 | -2,9 |

| Доля чистой прибыли | 100 | 100 | - | 100 | - |

| - в резервный капитал | 5 | 5 | 0 | 5 | 0 |

| - дивиденды | 42,6 | 10,0 | -32,6 | 91,9 | +81,9 |

| - пополнение основного и оборотного капитала | 46,7 | 84,9 | +38,2 | 3,1 | -81,9 |

| - прочие расходы | 5,7 | 0,1 | -5,6 | 0 | -0,1 |

Анализ распределения чистой прибыли показал, что основные суммы чистой прибыли направлялись: на выплату дивидендов в 2005 г. 2254,1 тыс.руб., в 2006 г. 406 тыс.руб., в 2007 г. 1400 тыс.руб.; и пополнение основного и оборотного капитала в 2005 г. 2191 тыс.руб., в 2006 г. 3431 тыс.руб., в 2007 г. 47,8 тыс.руб.. Если в 2005-2006 гг большая часть направлялась на пополнение основного и оборотного капитала, то в 2007 году ситуация изменилась и по решению учредительного собрания на пополнение капитала было направлено 47,8 тыс.руб..

Уменьшение суммы чистой прибыли отразилось на прочих расходах, которые сократились на 9,4 тыс.руб. в 2006 г. и полностью отсутствовали в 2007 году.

Учитывая снижение деловой активности предприятия и недостаток в 2007 году собственного оборотного капитала для формирования запасов и затрат сокращение суммы отправляемой на пополнение капитала является не правильным решением. Руководству ООО «Родонит» необходимо в первую очередь укрепить финансовое положение предприятия, что в дальнейшем приведет к увеличению суммы получаемой прибыли.

Соотношение использования прибыли на накопление и потребление оказывает влияние на финансовое положение предприятия. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Анализ использования прибыли выявил, что предприятие в 2007 году неэффективно распределило средства на накопление и потребление.

Верхнюю границу потенциального развития предприятия определяет рентабельность собственных средств, которая показывает эффективность использования собственного капитала.

Рентабельность собственных средств можно представить как отношение суммы средств, направленных на накопление и потребление, к величине собственных средств.

Рентабельность собственных средств показывает эффективность использования собственного капитала, указывает на величину прибыли полученной с каждого рубля, вложенного в предприятие, учредителями.

Таблица 14

Рентабельность собственного капитала ООО «Родонит»

| Показатель | 2005 г | 2006 г | Откл. (+/-) | 2007 г. | Откл. (+/-) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Рентабельность собственного капитала | 181,23 | 64,75 | -116,48 | 0,49 | -64,26 |

| Рентабельность собственного капитала по средствам накопления | 93,69 | 58,2 | -35,49 | 0,04 | -58,16 |

| Рентабельность собственного капитала по средствам потребления | 87,54 | 6,55 | -80,99 | 0,46 | -6,09 |

| Среднегодовая сумма собственного капитала | 2589 | 6242 | +3653 | 306630 | +300388 |

| Чистая прибыль направленная на накопление | 2425,6 | 3633,1 | +1207,5 | 124 | -3509,1 |

| Чистая прибыль направленная на потребление | 2266,4 | 408,9 | -1857,5 | 1400 | +991,1 |

Из таблицы 14 видно, что динамика показателя рентабельности собственного капитала отрицательная, по сравнению с 2006 годом в 2007 г. рентабельность снизилась на 64,26% и составила 0,49%.

Для достижения высоких темпов роста оборота нужно повышать возможности увеличения рентабельности собственных средств.

Отношение суммы чистой прибыли направленной на накопление к величине собственного капитала определяет внутренние темпы роста, т.е. темпы увеличения активов.

Внутренние темпы роста, т.е. темпы увеличения активов снизились в 2006 г на 0,355 по сравнению 2005 г., а в 2007 г на 0,582 по сравнению с 2006 годом.

Отношение чистой прибыли направляемой на потребление к размеру собственного капитала составляет уровень потребления.

Внутренние темпы роста снижаются в период 2005 – 2006 гг., но 2007 году медленнее 0,069, чем направленные на накопление на 0,582 , значит политика распределения прибыли выбрана не правильно.

В ООО «Родонит» большая часть прибыли в 2007 году была направлена на потребление и использовалась на выплаты дивидендов. Однако недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах, отсюда объясняется снижение платежеспособности предприятия и недостаток собственных оборотных средств для формирования запасов и затрат предприятия.

Направление чистой прибыли на накопления увеличит экономический потенциал, повысит платежеспособность предприятия, будет способствовать росту объема выполнения работ и реализации без увеличения размера заемных средств.

Таким образом, ООО «Родонит» нужно пересмотреть порядок распределения прибыли, направляя большую часть на накопления.

Основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений и оценке деятельности предприятия является безубыточный объем продаж и зона безопасности предприятия .

Расчет данных показателей основывается на взаимодействии затраты – объем продаж – прибыль. Для определения их уровня используем графический и аналитический способ.

Сумму постоянных затрат можно взять в форме № 2 «Отчет о прибылях и убытках» стр. 30,40. Управленческие + коммерческие расходы. В 2007 году сумма постоянных затрат составила 7267 тыс.руб.

МД = 2219 + 2320 + 4947 = 9486тыс.руб

Уровень МД = МД / В

Умд = 9486 / 56656 = 0,167

Расчет точки безубыточности производится по формуле:

Т = Зпост / Умд = 7267 / 0,167 = 43515 тыс.руб.

В течение года было реализовано 38659 единиц продукции и услуг поэтому, можно рассчитать безубыточный объем реализации в натуральных единицах по формуле:

Т = К х (Зпост / МД)

Т = 38659 х (7267 / 9486) = 29616 единиц.

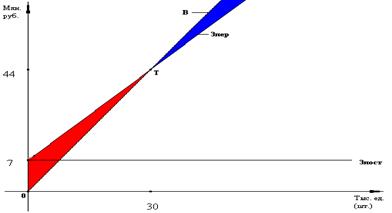

Для наглядности полученных данных построим график (см. рис.9).

Анализ полученных данных показывает, что при выручке равной 43515 тыс. руб. предприятие будет иметь нулевую прибыль и рентабельность. В 2007 году выручка составила 56656 тыс. руб., что на 13141 тыс. руб. больше, чем безубыточный объем выручки. Однако, разница между полученной выручкой и критическим объемом реализации невелика, а если взять в расчет резкое снижение рентабельности и прибыли будущее предприятие не перспективно.

- Зона убытков - Зона прибыли

Рис. 9. Зависимость между объемом реализации продукции и услуг, ее себестоимостью и суммой прибыли

Проведенный анализ образования прибыли обнаружил в течение трех лет снижение прибыли предприятия и неэффективное управление капиталом предприятия. Уменьшение прибыли впрямую связано с убыточным видом деятельности как торговля техникой, сокращением объема реализации и замедлением оборачиваемости капитала предприятия.

Полученная выручка в 2007 году близка критериальному значению.

Таким образом, можно сделать вывод, что ООО «Родонит» следует изменить финансовые результаты деятельности в сторону их увеличения и обеспечить капитал необходимым уровнем доходности.

Вывод.

Прибыль от реализации уменьшалась на 4217 тыс. руб. за счет уменьшения объема реализации и увеличения себестоимости реализованных товаров. Балансовая прибыль уменьшилась на 4205 тыс.руб за счет уменьшения объема продаж, который уменьшил прибыль на 5439 тыс.руб. и увеличения коммерческих расходов, которые уменьшили прибыль на 936 тыс.руб. Превышение темпов роста себестоимости товаров над темпами роста выручки за реализованную продукцию, явилось основным фактором, повлиявшим в 2007г. на уменьшение прибыли.

Большую часть выручки 57,32 % составляет выручка от реализации товаров, которая приносит основную прибыль предприятию. Однако в течение изучаемого периода прибыль предприятия от реализации товара значительно сократилась по причине роста себестоимости. Выручка от реализации услуг составляет 42,68 % к концу 2007 г. Услуги предоставляемые ООО «Родонит» являются убыточным видом деятельности. В течение 2005-2007 гг предприятие несет убытки по данному виду деятельности.

Существенным фактором, повлиявшим на снижение рентабельности в период с 2005 по 2007 гг является фактор замедления оборачиваемости активов предприятия в 2006 году, в свою очередь замедление оборачиваемости оказало влияние на сокращение объема продаж в 2007 году и пропорционального снижения прибыли, а как следствие значительно сократилась рентабельность предприятия.

Основные суммы чистой прибыли направлялись: на выплату дивидендов и пополнение основного и оборотного капитала. Причем, если в 2005 г – 46,7% , 2006 г -84,9 % чистой прибыли отправлялось на пополнение основного и оборотного капитала, то в 2007 г только 3,1%. В 2007 г чистой прибыли на накопление было направлено 8,1%, остальная сумма была направлена на выплату дивидендов и это при кризисном финансовом положении ООО «Родонит». Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах, отсюда объясняется снижение платежеспособности предприятия и недостаток собственных оборотных средств для формирования запасов и затрат предприятия. Таким образом, можно сделать заключение, что политика распределения прибыли выбрана не правильно.

Критическая точка ООО «Родонит» составляет 43515 тыс. руб. В 2007 году запас финансовой прочности предприятия составил 13141 тыс. руб. Запас финансовой прочности ООО «Родонит» не велик, если взять в расчет резкое снижение рентабельности и прибыли будущее предприятие не перспективно.

0 комментариев