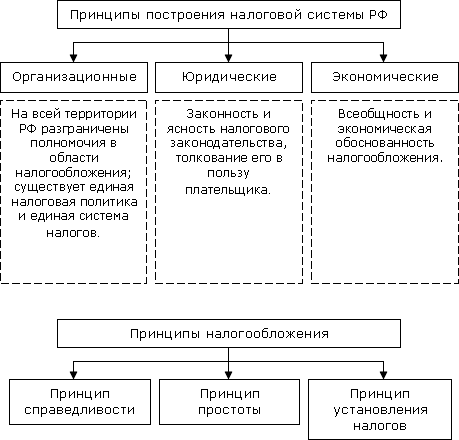

Экономическая сущность местных налогов

Анализ действующей практики взимания местных налогов (на материалах ООО «ТПТО»)

При расчете квартальных платежей учитывается ¼ годового взноса

Х 0,1% х 1/4 х 2 х 1 х 1 = 246 руб

Роль и значение местных налогов в формировании доходов местных бюджетов

Проблемы и перспективы развития местных налогов

Направления реформирования местного налогообложения

Навигация

Х 0,1% х 1/4 х 2 х 1 х 1 = 246 руб

Учет расчетов по местным налогам

135728

знаков

8

таблиц

0

изображений

492150 х 0,1% х 1/4 х 2 х 1 х 1 = 246 руб.

Порядок расчета и заполнения налоговой декларации по земельному налогу предприятием за 9 месяцев 2008 года представлен в приложении 12.

В результате произведенных расчетов сумма земельного налога за 2006 г. составила 285 руб., за 2007 г. 375 руб., за 2008 г. 246 руб. Наибольший платеж был уплачен в 2007 году в связи с наличием на предприятии двух земельных участков с общей площадью 1632 кв.м., кадастровой стоимостью 2000 тыс. руб. и применяемой ставкой в размере 0,15%. Все показатели этого участка превышают значение факторов других земель в 2006 и 2008 годы. Незначительно повлиял и тот факт, что два участка находились в собственности у предприятия не целый квартал.

Трудности при расчете земельного налога заключаются в том, что Земельный налог был введен 1 января 2005 года (глава 31 НК). Его уплачивают организации, обладающие земельными участками на праве собственности и праве постоянного (бессрочного) пользования (п. 1 ст. 388 НК). Не платят этот налог предприятия, арендующие участок, а также организации, у которых земля находится в безвозмездном срочном пользовании (п. 2 ст. 388 НК). Налог на землю перечисляют в бюджет муниципального образования, на территории которого находится участок. Базой для его расчета является кадастровая стоимость участка, определенная по состоянию на 1 января календарного года, являющегося налоговым периодом (п. 1 ст. 390, п. 1 ст. 391 НК).

Учет плательщиков и исчисление налога на имущество физических лиц производятся налоговыми органами по месту нахождения такого имущества. Вся эта работа завершается ежегодно к 1 августа вручением налоговых уведомлений гражданам.

Налог исчисляется на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года.

Сумма налога рассчитываются следующим образом:

N = НБ * Сн * Д,

Где N – сумма налога на имущество физического лица.

НБ – налоговая база (величина кадастровой стоимости имущества),

Сн – налоговая ставка,

Д – доля собственности на жилое строение.

Если у налогоплательщика в собственности имеется несколько строений, помещений и сооружений и они находятся на территории одного представительного органа местного самоуправления, который установил по всем объектам единую ставку налога, то налог исчисляется с суммарной инвентаризационной стоимости всех этих объектов.

За строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких физических лиц, налог на имущество рассчитывается для каждого собственника в зависимости от причитающейся ему доли. В аналогичном порядке налог рассчитывается, если строения, помещения и сооружения находятся в общей долевой собственности физических лиц.

За строения, помещения и сооружения, находящиеся в общей совместной собственности нескольких собственников без определения долей, налог рассчитывается для одного из указанных собственников по согласованию между ними. В случае несогласованности налог уплачивается каждым из собственников в равных долях.

При переходе права собственности на строения, помещения или сооружения в течение года одним гражданином - плательщиком налогов в пользу другого (купля-продажа, мена, дарение), налог на строения, помещения и сооружения исчисляется и предъявляется к уплате первоначальному владельцу с 1 января текущего года до начала того месяца, в котором он утратил право собственности на указанное имущество, а каждому новому собственнику налог предъявляется с момента вступления в право собственности на строение, помещение и сооружение до момента его отчуждения.

За строения, помещения и сооружения, перешедшие по наследству, налог рассчитывается для наследника с момента (времени) открытия наследства. Моментом (временем) открытия наследства является день смерти наследодателя, а при объявлении наследодателя умершим - день вступления в законную силу решения суда об объявлении его умершим.

В соответствии с пунктом 4 статьи 218 Гражданского кодекса Российской Федерации член жилищного, жилищно-строительного, дачного, гаражного или иного потребительского кооператива, другие лица, имеющие право на паенакопления, полностью внесшие свой паевой взнос за квартиру, дачу, гараж, иное помещение, предоставленное кооперативом, приобретают право собственности на указанное имущество. Физическое лицо уплачивает налог на строения, помещения и сооружения с месяца, в котором был полностью внесен паевой взнос, а по новым строениям, помещениям и сооружениям - с начала года, следующего за их возведением и сдачей в эксплуатацию.

За вновь возведенные гражданами строения, помещения и сооружения налог рассчитывается с начала года, следующего за их возведением.

В случае, когда отдельные граждане и другие указанные выше лица, имеющие строения, помещения и сооружения, на протяжении года возвели на месте нахождения этих строений, помещений и сооружений новые постройки (гаражи, сараи и др.) или произвели пристройки, надстройки к основным строениям, то за такие постройки, пристройки и надстройки налог рассчитывается также с начала года, следующего за их возведением.

В случае уничтожения, полного разрушения строения, помещения, сооружения расчет налога прекращается начиная с месяца, в котором они были уничтожены или разрушены. Основанием к этому является документ, подтверждающий этот факт, выдаваемый органами технической инвентаризации, а в сельской местности органами местного самоуправления.

За строения, помещения и сооружения, не имеющие собственника, или собственник которых неизвестен, или взятых налоговыми органами на учет как бесхозяйные, налог не взимается.

За строения, помещения и сооружения налог на имущество физических лиц рассчитывается независимо от того, эксплуатируется это имущество или нет.

Органы, осуществляющие регистрацию прав на недвижимое имущество и сделок с ним, органы технической инвентаризации, осуществляющие оценку строений, помещений и сооружений обязаны ежегодно до 1 марта представлять в налоговый орган сведения, необходимые для исчисления налогов на имущество физических лиц по состоянию на 1 января.

Для определения факторов, влияющих на величину налога на имущество физических лиц произведен анализ налоговых расчетов по налогоплательщикам, которые используют и не используют имущество в предпринимательской деятельности. Такими показателями являются:

1) Инвентарная стоимость имущества. Если взять одинаковую стоимость имущества для разных владельцев жилого строения, один из которых просто проживает в квартире, а другой (индивидуальный предприниматель) использует помещение в коммерческой деятельности в целях получения дополнительного дохода, то можно определить разницу величины уплачиваемого налога обеими лицами с учетом того, что ставки налога могут быть равными или разными.

А) Если стоимость имущества не превышает 300 тыс. руб., то ставки будут одинаковыми и составят 0,1%. При стоимости имущества 200 тыс. руб.сумма налога составит 200 руб.

Б) Если стоимость имущества превышает 300 тыс. руб., то ставки будут разными и составят 0,2%, в случае проживания в квартире и 0,3% в том случае, если индивидуальный предприниматель использует квартиру в качестве служебного помещения в бизнесе, приносящим ему дополнительный доход.. При стоимости имущества 400 тыс. руб.сумма налога составит у первого 800 руб. и 1200 руб. у второго собственника имущества.

2)Доля собственности. При равной величине инвентарной стоимости имущества в размере 250 тыс. руб. и ставке налога 0,1%, но при 50% долевой собственности у одного собственника сумма налога составит 125 руб., - это на 50% меньше, чем у второго владельца имущества.

3) Наличие льгот. Это обстоятельство может освободить от уплаты налога, независимо от величины инвентарной стоимости имущества и ставки налога. Первый собственник будет платить 800 руб. с имущества стоимостью 400 тыс. руб. и ставки 0,2%, т.к. у него отсутствуют льготы. Второй собственник является инвалидом II группы, поэтому полностью освобожден от налогообложения, хотя ставка налога составляет 0,3% в случае использования имущества в предпринимательской деятельности.

Плательщику налога на имущество физических лиц предоставляется налоговое уведомление. В нем должны быть указаны размер налога, подлежащего уплате, расчет налоговой базы, а также сроки уплаты налога. Налоговое уведомление передается физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату его получения.

В случае, когда указанные лица уклоняются от получения налогового уведомления, данный документ направляется по почте заказным письмом. Налоговое уведомление считается полученным по истечении шести дней от даты направления заказного письма.

Требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев после наступления срока уплаты налога. Так, при неуплате налогов по сроку 15 сентября требование об уплате налога должно быть направлено не позднее 15 декабря, а по сроку 15 ноября - не позднее 15 февраля.

При неуплате налога в срок налогоплательщику направляется письменное требование, в котором он извещается о сумме неуплаченного налога, а также об обязанности уплатить ее в установленный налоговыми органами срок, и соответствующей сумме пени. Требование об уплате налога направляется налогоплательщику независимо от его привлечения к ответственности за налоговое нарушение.

Требование об уплате налога может быть передано физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату получения этого требования. В случае если указанные лица уклоняются от получения требования, оно направляется по почте заказным письмом. Требование об уплате налога считается полученным по истечении шести дней с даты направления заказного письма.

Требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев после наступления срока уплаты налога, то есть не позднее 15 февраля.

Если налогоплательщик не исполняет требование об уплате налогов, взыскание недоимки производится в судебном порядке по месту жительства налогоплательщика.

В случае, когда граждане своевременно не были привлечены к уплате налогов, исчисление им налогов может быть произведено не более чем за три предшествующих года. За такой же период допускается пересмотр неправильно произведенного обложения. В этих случаях дополнительные суммы налогов на имущество уплачиваются в следующие сроки:

- суммы, дополнительно причитающиеся за текущий год, - равными долями в остающиеся до конца года сроки, но с тем, чтобы на уплату соответствующей суммы было не менее 30 дней;

- суммы, начисленные на текущий год по истечении всех сроков уплаты и за предшествующие годы, - равными долями в два срока: через месяц после начисления сумм (после вручения налогового уведомления) и через месяц после первого срока уплаты. По желанию плательщика налог может быть уплачен в полной сумме по первому сроку уплаты, т.е. через месяц после начисления сумм (после вручения налогового уведомления).

Такие же сроки устанавливаются и при перерасчете платежей и доначислении сумм за текущий год в связи с неправильным определением стоимости строений, помещений и сооружений, с неправильным применением ставок и т.д.

Начисленные ранее суммы могут быть снижены или отменены в связи с возникновением права на льготы, утраты права собственности и по другим причинам. В таких случаях, при понижении исчисленных на текущий год сумм в связи с пересмотром налогообложения или возникновением у налогоплательщика права на льготу с начала года суммы налога, подлежащие снижению, исключаются равными долями по всем срокам уплаты.

Если сумма налога по истекшим ко дню снижения налоговой суммы срокам полностью уплачена, приходящиеся на эти сроки сложенные суммы исключаются из суммы, уплачиваемой к очередному сроку уплаты. Пеня, уплаченная по этим срокам, уменьшается на ту же долю, на которую уменьшена первоначальная сумма платежа, а излишне уплаченная пеня засчитывается в погашение платежа по очередному сроку.

Если ко времени понижения первоначально исчисленных сумм налога все сроки уплаты истекли, и налог полностью уплачен, сумма излишне уплаченных налогов подлежит возврату по письменному заявлению налогоплательщика. В случае наличия у налогоплательщика недоимки по уплате налогов на имущество физических лиц или задолженности по пеням, начисленным тому же местному бюджету, возврат налогоплательщику излишне уплаченной суммы производится только после зачета указанной суммы в счет погашения недоимки (задолженности).

В случае неуплаты налогов на имущество физических лиц в установленные сроки к физическим лицам применяются меры налоговой ответственности в соответствии с законодательством о налогах и сборах.

Обжалование действий налоговых органов и их должностных лиц производится в порядке, предусмотренном Налоговым кодексом Российской Федерации.

Похожие работы

... налоговой декларации, порядок ее составления и сроки ее представления в налоговые органы устанавливаются нормативными актами субъектов РФ.3. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ ПО МЕСТНЫМ НАЛОГАМ И СБОРАМ Под местными налогами и сборами понимаются обязательные платежи юридических и физических лиц поступающие в бюджет органов местного самоуправления в порядке и на условиях, определенных ...

... признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления (выплаты) денежных средств согласно ст.127 п.1 НК РФ [1]. 2. Учет расчетов организации по налогам и сборам 2.1 Учет расчетов по налогам и сборам, возмещаемых за счет издержек и прочих расходов организаций Начисление налогов и сборов, причитающихся в соответствии с налоговыми декларациями ( ...

... по разным ставкам. При применении одинаковых ставках налога налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке. ГЛАВА 2. Учет расчетов организации по налогам и сборам 2.1 Учет расчетов по налогам и сборам, возмещаемых за счет издержек и прочих расходов организаций Земельный налог - это основной вид земельных платежей. Он регламентируется главой 31 ...

Учет расчетов с бюджетом по прочим налогам (земельный налог, налог на имущество, налог на транспорт)

... радиорелейные, воздушные, кабельные линии связи, являются земельные участки, предоставленные в установленном законодательством порядке этим организациям, включая земельные участки, занятые опорами линий связи. 2.4 Практика учета расчетов с бюджетом по прочим налогам Рассматриваемое предприятие ТОО "Премьер" находится по адресу: г. Караганда, 15 микрорайон, д.3а. Основной вид деятельности - ...

0 комментариев