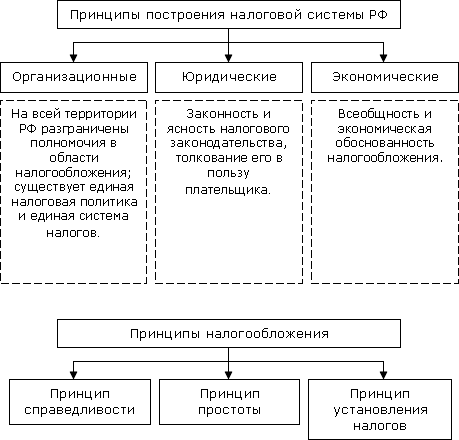

Навигация

7. Форма №1

| БАЛАНС |

| на ________________ 2008 р. |

| Форма N1 |

| КодзаДКУД |

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1. необоротні активи | |||

| Нематеріальні активи: | |||

| Залишкова вартість | 10 | 11400 | 11400 |

| Первісна вартість | 11 | 16000 | 16000 |

| Знос | 12 | 4600 | 4600 |

| Незавершене будівництво | 20 | 24000 | 24000 |

| Основні засоби: | |||

| Залишкова вартість | 30 | 181000 | 175320 |

| Первісна вартість | 31 | 215000 | 215000 |

| Знос | 32 | 34000 | 39680 |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 40 | ||

| інші фінансові інвестиції | 45 | 72000 | 72000 |

| Довгострокова дебіторська заборгованість | 50 | ||

| Відстрочені податкові активи | 60 | ||

| Інші необоротні активи | 70 | ||

| Усьго за розділом 1 | 80 | 288400 | 282720 |

| 2. ОБОРОТНІ АКТИВИ | |||

| Запаси: | |||

| виробничі запаси | 100 | 13300 | 9020 |

| тварини на вирощуванні та відгодівлі | 110 | ||

| незавершене виробництво | 120 | 22000 | 22000 |

| готова продукція | 130 | 19000 | 19000 |

| Товари | 140 | 2800 | 2800 |

| Векселі одержані | 150 | 3200 | 3200 |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 12500 | 72200 |

| первісна вартість | 161 | ||

| резерв сумнівних боргів | 162 | ( ) | ( ) |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | ||

| за виданими авансами | 180 | ||

| з нарахованих доходів | 190 | ||

| із внутрішніх розрахунків | 200 | ||

| Інша поточна дебіторська заборгованість | 210 | 300 | |

| Поточні фінансові інвестиції | 220 | ||

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 96600 | 387536 |

| в іноземній валюті | 240 | 11700 | 11700 |

| Інші оборотні активи | 250 | ||

| Усього за розділом 2 | 260 | 181100 | 527756 |

| 3. ВИТРАТИ МАЙБУТНІХ ПЕРІОДІВ | 270 | 3900 | 3900 |

| Баланс | 280 | 473400 | 814376 |

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1. Власний капітал | |||

| Статутний капітал | 300 | 290000 | 290000 |

| Пайовий капітал | 310 | ||

| Додатковий вкладений капітал | 320 | ||

| Інший додатковий капітал | 330 | ||

| Резервний капітал | 340 | 25000 | 25000 |

| Нерозподілений прибуток (непокритий збиток) | 350 | 12800 | 26052,2 |

| Неоплачений капітал | 360 | ( ) | ( ) |

| Вилучений капітал | 370 | ( ) | ( ) |

| Усього за розділом 1 | 380 | 327800 | 341052,2 |

| 2. Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | ||

| Інші забезпечення | 410 | ||

| 415 | |||

| 416 | ( ) | ( ) | |

| Цільове фінансування | 420 | ||

| Усього за розділом 2 | 430 | ||

| 3. довгострокові зобов’язання | |||

| Довгострокові кредити банків | 440 | 58000 | 418000 |

| Інші довгострокові фінансові зобов’язання | 450 | ||

| Відстрочені податкові зобов’зання | 460 | ||

| Інші довгострокові зобов’язання | 470 | ||

| Усього за розділом 3 | 480 | 58000 | 418000 |

| 4. поточні зобов’зання | |||

| Короткострокові кредити банків | 500 | 18000 | |

| Поточна заборгованість за довгостроковими зобов’язаннями | 510 | 1740 | 1740 |

| Векселі видані | 520 | ||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 5960 | 7564 |

| Поточні зобов’язання за розрахунками: | |||

| з одержаних авансів | 540 | ||

| з бюджетом | 550 | 22900 | 30210,73 |

| з позабюджетних платежів | 560 | ||

| зі страхування | 570 | 12300 | 5249,05 |

| з оплати праці | 580 | 23200 | 3516,42 |

| з учасниками | 590 | ||

| із внутрішніх розрахунків | 600 | ||

| Інші поточні зобов’язання | 610 | 3 543,60 | |

| Усього за розділом 4 | 620 | 84100 | 51823,8 |

| 5. доходи майбутніх періодів | 630 | 3500 | 3500 |

| Баланс | 640 | 473400 | 814376 |

Похожие работы

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

... режимы организаций розничной торговли, а также синтетический и аналитический учет налогообложения. 2. Во второй главе значении, задачи и методику анализа отчетности по налогам в организациях розничной торговли. 1. Бухгалтерский учет расчетов по налогам в организациях розничной торговли. 1.1.Нормативное регулирование бухгалтерского учета расчетов по налогам. Общее правовое и ...

... признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления (выплаты) денежных средств согласно ст.127 п.1 НК РФ [1]. 2. Учет расчетов организации по налогам и сборам 2.1 Учет расчетов по налогам и сборам, возмещаемых за счет издержек и прочих расходов организаций Начисление налогов и сборов, причитающихся в соответствии с налоговыми декларациями ( ...

... необходимо устранить. Но НДС в нашей стране является молодым налогом и первый шаг в его совершенствовании уже сделан –Налоговый Кодекс РФ. 2. БУХГАЛТЕРСКИЙ УЧЕТ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Порядок ведения бухгалтерского учета объектов налогооблажения, а так же иных средств облагаемых НДС[[5]] Передача товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на ...

0 комментариев