Навигация

Проблема выявления и согласования предпочтений по рискам

79244

знака

7

таблиц

0

изображений

1.2 Проблема выявления и согласования предпочтений по рискам

Проблемы поведения в условиях неопределенности и риска давно занимали умы ученых. Предложенный Б. Паскалем принцип «regle des partis», фактически означающий оценку решения величиной ожидаемого от его принятия выигрыша, лежит в основе властвовавшей длительное время теории ожидаемого выигрыша. Однако знаменитый Санкт-Петербургский парадокс, предложенный Д. Бернулли и решенный в 1732 г. Д. Бернулли, стал символом новой теории – теории ожидаемой полезности[3]. Парадокс заключался в том, что участники так называемой честной азартной игры готовы бесконечно платить за нее, но не желают заключать пари насчет будущего выигрыша или проигрыша, как бы ни была велика предлагаемая им сумма. Д. Бернулли объяснил участие в этих играх увеличением ожидаемой полезности богатства.

Аппарат функций полезности и кривых безразличия широко используется в современных экономико-математических моделях для описания склонности к риску соответствующими предельными величинами. Для представителей этой школы очень важен вывод, сделанный Дж. Тобином: если имеется возможность выбирать не только между заданным рисковым портфелем и безрисковыми ценными бумагами, но и одновременно выбирать структуру рискового портфеля, то оптимальной окажется только одна структура рискового портфеля, не зависящая от склонности инвестора к риску. В этом контексте проблема предпочтений по риску сводится к выбору доли безрисковой составляющей портфеля.

Вновь осмысленная Д. Фон Нейманом и О. Моргенштерном теория Д. Бернулли, подхваченная М. Фридменом, Л. Сэвэджем, П. Самуэльсоном и другими экономистами, в свою очередь подверглась критике со стороны М. Алле (так называемый Парадокс Алле, заключающийся в несоответствии эмпирических данных о поведении самих необернуллианцев аксиомам провозглашаемой ими теории) и др. среди «новых» альтернативных теорий и моделей принятия решений в условиях риска и неопределенности хотелось бы обратить внимание на модель функции полезности – модель трех моментов полезности. Одним из способов выражения этого взгляда является утверждение, что функция предпочтения имеет в качестве аргументов моменты распределения различного порядка.

Наиболее верным подходом является использование индивидуальных или коллективных предпочтений самого экономического агента в качестве критерия управления, в связи с чем ставится вопрос о выявлении предпочтений. Две категории экономических агентов могут иметь предпочтения по риску: индивидуумы и коллективы. Принадлежность объекта исследования к одной из этих категорий определяет особенность выявления предпочтений по риску.

Проблема выявления индивидуальных предпочтений по риску очень сложна. Она нелегко формализуется, хотя различные приемы помогают в той или иной степени решать эту задачу. Например, слабая попытка выяснить склонность к риску неявно предпринята в известном медицинском и профессионально-ориентационном супертесте MMPI при описании психологического портрета респондента. Интересы в этой связи исследования психолога В.А. Петровского с игровыми экспериментами, суть которых сводилась к исследованию бескорыстной, «чистой» психологической склонности к риску, проявлявшейся в ходе игры у представителей различных профессиональных и социальных групп.

Проблема выявления и учета предпочтений по риску при управлении требует рассмотрения психологических аспектов восприятия риска. Два ключевых вопроса составляют предмет исследований: как люди оценивают риск и как люди приемлют риск.

Результаты психологов показывают, что суждения о риске зависят от обстановки, в которой они имеют место. Риск является аспектом варианта решения, и вес, который он получает в окончательном решении, зависит от выгоды этого варианта так же, как от оценки деятельности как таковой. Экспертные оценки часто ориентируются на катастрофические последствия, но это только один из аспектов, влияющих на принятие риска, и поэтому приемлемый риск не всегда согласуется с риском, рассчитанным инженерами. Б. Бремер из Упсальского университета пишет: «эти различия не означают, что люди иррациональны в своих оценках риска, или что эксперты не правы, просто это часто разные вещи». Согласно Тверски и Канеману, люди основывают свои суждения о вероятности на легкости, с которой нечто приходит на ум. Вещи, которые легче приходят на ум, считаются более вероятными и наоборот. Поэтому, когда спрашивают о безопасности авиапутешествий, мы ее оцениваем высоко, если мы не помним ни одной катастрофы, и низко – если мы вспоминаем много катастроф или если мы очень быстро начинаем думать о них. Это полезный путь вынесения суждений, т.к. одна из причин заключается в том, что вещи, легко приходящие на ум, имели высокую частоту в нашем позднейшем опыте. Однако воспоминания также подвержены влиянию иных факторов, таких, как свежесть и яркость. Поэтому легче вспомнить катастрофы, случившиеся вчера, чем случившиеся год назад, и наглядное описание катастрофы облегчает воспоминание по сравнению с коротким бледным замечанием в газете. Субъективные оценки риска могут быть произведены различными способами. Они могут основываться на непосредственно личном опыте, на суждениях, высказываемых в прессе и т.п., наконец, на интуиции.

Основные трудности, с которыми приходится сталкиваться при решении проблемы выявления индивидуальных предпочтений по риску, заключаются в нечеткости, противоречивости данных о поведении исследуемого индивидуума в условиях неопределенности, в отсутствии обоснованных предположений о конкретных закономерностях этого поведения, в его постоянном изменении, что делает практически малоэффективными (неадекватными и дорогостоящими) попытки построения функций полезности и другие способы моделирования.

Компьютеризация процессов управления все чаще позволяет опираться в таких случаях на искусственный интеллект. В этой связи уместно поставить задачу создания таких инструментов искусственного интеллекта, которые могли бы предложить некоторое приемлемое решение, исходя из предпочтений различных лиц, т.е. фактически моделировать индивидуальные предпочтения. Разработанным инструментом искусственного интеллекта являются различные экспертные системы. Они накапливают знания экспертов, сформулированные в виде правил. Однако применение экспертных систем в условиях риска требует, чтобы они были совместимы с нечетной логикой. Изменчивость поведения также приводит к необходимости полностью изменять систему правил экспертной системы, что сказывается на ее эффективности. Способность обобщить предпочтения присуща только очень гибкому обучающемуся инструменту искусственного интеллекта. В этой роли могут выступить нейронные сети, построенные по аналогии со строением мозга. В человеческом мозге процесс обработки информации происходит посредством взаимосвязанных между собой клеток – нейронов. Каждый нейрон независим, работают они асинхронно. Особенностью нейронных сетей является способность решать проблемы, которые не подлежат алгоритмизации, при отсутствии полных данных, при большом «шуме» (случайных возмущениях) данных, подобно тому, как это делает человеческий мозг при попытке распознать мелькнувшее в толпе лицо. Нейронная сеть – это совокупность вычислительных элементов (нейронов), распределенных в нескольких слоях, и взаимосвязанных друг с другом связями (синапсами), которым присваиваются положительные или отрицательные веса. Помимо входного и выходного слоев, между ними могут находиться внутренние слои, обратная связь, в соответствии с топологией сети. Модификация весов составляет процесс обучения нейросети. Обучение нейронной сети сводится к построению разделяющей поверхности в пространстве компонент входного вектора. Принятие решения – это определение принадлежности данной точки (входного вектора) к кластеру, ограниченному разделяющей поверхностью. Достоверность решения пропорциональна расстоянию точки от границы кластера. При обучении некоторых парадигм сетей ошибка распространяется обратно по сети, производится коррекция весов связей, предотвращая повторное этой ошибки. Для сетей обратного распространения существует регулярная процедура их обучения. В настоящее время существует мнение, что сети обратного распространения наиболее универсальны и лучше других обобщают факты. В нейронной сети с обратным распространением ошибок существует слой (или несколько слоев) скрытых (внутренних) нейронов, представляющих «абстрактные понятия». Такая нейросеть имеет внутренние представления, относящиеся к объектам внешнего мира, и может реализовать логическую функцию «исключающего или». Метод обратного распространения погрешностей позволил получить ряд результатов: компьютерный эксперимент показал, что нейросеть создает «абстрактные понятия», выделяя для их внутреннего представления определенные элементы. Обрабатывая наборы самых различных данных с целью обучения распознаванию объектов, нейронная сеть, таким образом, пытается выделить их категории, формируя внутреннее представление.

Основные преимущества нейронных сетей:

- способность обучаться на множестве примеров в тех случаях, когда неизвестны закономерности развития ситуации и зависимости между входными и выходными данными, когда пасуют как традиционные математические методы, так и экспертные системы;

- способность успешно решать задачи, опираясь на неполную, искаженную, зашумленную и внутренне противоречивую входную информацию;

- легкость в эксплуатации обученных сетей;

- удобный доступ нейросетевых пакетов к базам данных, электронной почте и т.д., что позволяет автоматизировать процесс ввода и первичной обработки данных.

Все эти качества позволяют сделать осторожное предположение об эффективности использования аппарата нейронных сетей для имитационного моделирования индивидуальных предпочтений по риску. Процесс моделирования индивидуальных предпочтений по риску с помощью нейронных сетей обратного распространения состоит из следующих этапов:

1. Проведение деловой игры респондента – лица, принимающего решения, – с использованием компьютера, в ходе которой последовательно реализуются различные сценарии, воспроизводящие ситуации неопределенности, требующие принятия решений. Важно соответствие имитируемым событиям мотиваций и сложность сценариев игры. Другим требованием является возможность проявления предпочтений – адекватные игровые ходы, доступные участнику. Также необходимо учесть наглядность ситуаций, ясность инструкций и возможность выбора.

2. Составление файлов примеров для обучения и тестирования нейронной сети. Фиксируемые в памяти компьютера параметры ситуаций и ходов игрока представляют собой соответственно входные и выходные данные примеров для обучения нейронной сети. Число примеров, равное числу ходов игрока, должно быть достаточным для обучения нейронной сети и одновременно не слишком большим, чтобы не утомить игрока чрезмерной продолжительностью игры и не исказить результаты. Для последующего тестирования сети выделяется некоторое число примеров.

3. Построение нейронной сети обратного распространения погрешности с числом нейронов входного слоя, соответствующим числу ключевых параметров игровой ситуации, числом нейронов выходного слоя, соответствующем числу параметров хода игрока, а также некоторым числом нейронов скрытого слоя, предназначенных для формирования внутренних представлений нейронной сети о ситуациях неопределенности, соответствующих индивидуальным предпочтениям участника в той мере, в которой эти предпочтения зависят от параметров ситуации и проявляются в действиях играющего.

4. Обучение и тестирование нейронной сети с подбором оптимального (в смысле качества обучения) числа скрытых нейронов (и слоев) и возможным исключением несущественных параметров и связей. При обучении задается относительно высокий уровень требуемой точности (толерантности), понижаемый до рационально приемлемого значения при тестировании сети.

5. Использование обученной нейронной сети для имитации индивидуальных предпочтений по риску при управлении портфелем, а также анализ и интерпретация связей и внутренних представлений, возникающих в нейросети, с выделением существенных и несущественных факторов.

Предпочтения коллектива (фирмы, организации) могут быть иногда хотя бы вербально сформулированы в публичных документах (правилах, уставах, инструкциях и т.п.), проявляться в поведении массы и публичных поступках лиц, несущих ответственность за коллектив. Эта особенность часто облегчает выявление и формализацию предпочтений. Естественно, возможны ситуации тождества индивидуальных и коллективных предпочтений (диктатура, произвол администрации, когда физическое лицо является одновременно юридическим, и т.п.) следует отметить и сложность проблемы согласования интересов, возникающую в коллективах, в том числе иррациональность предпочтений коллектива. Имеются в виду закон Кондорсе, заключающийся в отсутствии транзитивности в процедуре выбора по правилу большинства, и известная теорема Эрроу[4] о невозможности построения демократического коллективного правила выбора, не противоречащего ряду аксиом-требований рациональности.

Проблема согласования предпочтений по риску – один из самых животрепещущих вопросов, встающих при построении правила коллективного принятия решений с учетом предпочтений по риску различных участников. Сама проблема согласования интересов плодотворно изучалась теорией игр и той частью экономической науки, которая занимается теорией благосостояния. В частности, теория игр предложила множество решений различных конфликтных задач. Было предложено большое количество критериев эффективности, играющих роль правила коллективного выбора: эффективность по Парето, эффективность по Калдору-Хиксу, двойной критерий Ситовски и др. Согласование оценок и предпочтений обладает некоторыми специфическими особенностями в условиях неопределенности. Во-первых, участники обладают различной склонностью к риску. Во-вторых, участники по-разному оценивают риск одной и той же ситуации (различные субъективные вероятности). В-третьих, апостериорные оценки принятых решений и конфликтов отличаются от априорных оценок. В-четвертых, место булевой логики занимает нечеткая логика, допускающая суждения с разной степенью уверенности в их истинности.

Отталкиваясь от одного из принципов управления риском – принципа демократии по риску, провозглашающего право каждого на риск, следует попытаться предложить решение проблемы согласования оценок и предпочтений риска.

В принципе игровая модель конфликта интересов разных участников, допускающая смешанные (случайные, смесь различных возможных исходов) стратегии, во многом отвечает данной проблематике. На практике равновесные решения часто находятся путем передачи риска от хеджеров спекулянтам в обмен на премию за риск. Однако часто возникает проблема, когда риск не передается. Например, при принятии управленческих решений совладельцы предприятия совместно несут риски, возникающие из неопределенности, согласовывая как-то свои предпочтения по риску. Более осторожные из них пытаются застраховаться в одиночку. При этом смешанные стратегии не всегда возможны, приходится довольствоваться чистыми (с единственным исходом) стратегиями – предпринимать то или иное конкретное действие. При большом количестве вариантов действий и предпочтений размерность задачи резко возрастает. Особенностью задач управления является их оперативный характер, накладывающий ограничения на время решения организационных проблем, к которым относится согласование предпочтений. Одним из вариантов решения этого вопроса является делегирование полномочий по управлению. Существуют соответствующие управленческие теории (Теория передачи полномочий, Теория заинтересованных лиц и др.), в которых обособляются интересы различных групп лиц. Часто инициатива уступается партнеру, родственнику, общественному институту (например, арбитражному суду). Практически смешанную стратегию можно рассматривать как сознательную «передачу полномочий» моделируемому случаю. Изложенные рассуждения приводят к мысли о целесообразности рассмотрения перспектив использования нейронных сетей теории адаптивного резонанса для согласования предпочтений по риску. Основы теории адаптивного резонанса были заложены С. Гроссбергом в 1976 г. Одной из моделей является ATR I – модель нейросети, реализующая принципы теории адаптивного резонанса. Эта сеть состоит из двух слоев нейронов F1 и F2. Входная информация (в бинарном виде) поступает в слой F1. Нейроны этого слоя возбуждаются (преобразуют вход по некоторой формуле с постоянными параметрами), и в зависимости от значений возбужденного состояния пороговая функция определяет выходное значение каждого нейрона, передаваемое по прямым связям на вход нейронов слоя F2. При этом на вход каждого нейрона слоя F2 поступает взвешенная весами связей сумма соответствующих выходных значений нейронов слоя F1. После возбуждения нейронов слоя F2 определяется нейрон-«победитель», имеющий максимальное значение возбужденного состояния. Его выходное значение передается по обратным связям нейронам слоя F1. Взвешенное весами обратных связей оно преобразуется в возбужденные состояния нейронов слоя F1, пороговая функция определяет выходные значения этих нейронов – выход нейронной сети. Нейросеть самообучается по обучающим примерам за несколько циклов путем изменения весов связей в зависимости от степени достижения уровня. В результате обучения устанавливается резонанс, когда для пары векторов значений при подаче на вход нейросети одного вектора второй является выходом и наоборот. Применение нейросети для согласования интересов можно попытаться организовать следующим образом. Пусть несколько участников должны или отклонить, или принять некоторое решение. Каждый из участников определился в своем мнении и высказывается либо за, либо против. На вход нейронной сети с адаптивным резонансом поступает в бинарном виде информация о предпочтениях участников (например, 1 – за, 0 – против), число которых соответствует числу нейронов входного слоя. Участники «делегируют» внутренним нейронами сети полномочия проголосовать обсуждаемый вопрос, причем результаты будут зависеть от предпочтений участников. От веса голоса каждого участника для каждого внутреннего нейрона, т.е. степени компетентности участников (веса прямых синаптических связей), от веса голоса каждого внутреннего нейрона для каждого участника (веса обратных синаптических связей) и процедуры голосования (пороговой функции) нейронов. Процедура согласования «голосов» внутренних нейронов уже существует (диктатура самого возбужденного нейрона-«победителя»; в случае многослойной сети может применяться какое-либо другое правило, например нейроны могут «делегировать полномочия» нейронам более высокого уровня и т.д.). тогда решение будет «принято», а адаптивный резонанс будет наблюдаться в случае, если «голоса» нейронов (с учетом их весов) воспроизводят первоначально поданные голоса участников. Это означает, что нейроны, а следовательно, и их выбор, вероятно, отражают интересы участников с некоторой точностью, достигнутой при обучении нейросети. Иначе говоря, здесь предполагается, что процедура коллективных выборов хороша с той точностью, с которой можно по результатам голосования делегированных представителей воспроизвести результаты голосования избирателей. Самообучение нейросети заключается в подборе весов нейронов, обеспечивающих резонанс, т.е. представительность интересов. Важно отметить, что нейроны в данном случае не обладают какими-то особыми свойствами, кроме пороговой функции, это лишь элементы нейросети, поэтому их заменяет компьютер.

Поскольку в условиях неопределенности наиболее естественно использовать нечеткую логику, участнику следует предоставить возможность распределить свои голоса между оценками «за» и «против» согласно его нечетким суждениям. Это реализуется посредством соответствующего оформления входного слоя нейронной сети для представления предпочтений.

Иными словами. Можно приспособить процесс принятия нейронной сетью задач бинарной классификации с учетом нечеткой логики для коллективного выбора по критерию представительности мнений участников (резонанс) в условиях неопределенности. Итак, основные трудности с которыми приходится сталкиваться при решении проблемы выявления индивидуальных предпочтений по риску, заключаются в нечеткости, противоречивости данных о поведении исследуемого индивидуума в условиях неопределенности, в отсутствии обоснованных предположений о конкретных закономерностях этого поведения, в его постоянном изменении, что делает практически малоэффективными (неадекватными и дорогостоящими) попытки построения функций полезности и другие способы моделирования.

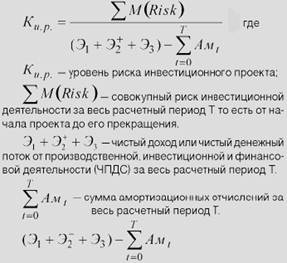

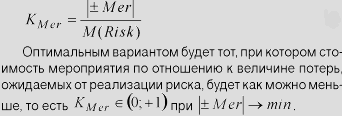

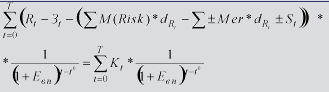

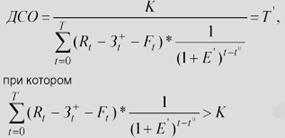

Глава 2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УЧЕТА РИСКА В ИНВЕСТИЦИОННОМ ПРОЕКТЕ

Похожие работы

... сальдо накопленных реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности. 2 АНАЛИЗ ЭФФЕКТИВНОСТИ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА НА АОЗТ "ШВЕЯ" 2.1 Краткая характеристика анализируемого предприятия Акционерное общество закрытого типа "Швея" – это предприятие больше чем с ...

... на 61 страницах машинописного текста, содержит 4 рисунка, 13 таблиц. Во «Введении» обоснована актуальность темы, определены цели и задачи, предмет исследования. В первой главе «Оценка рисков инвестиционного проекта: качественный и количественный подходы» рассматриваются теоретические основы и характеристика качественного и количественного подходов, методы оценки рисков проекта, а так же ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... из которых наиболее распространенными являются: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование. Глава 4. Экономическая оценка инвестиционного проекта по производству камбалы дальневосточной холодного копчения Таблица 4.1 Исходные данные Примечание Проект А Проект Б 1. Потребность в инвестициях ...

0 комментариев