Навигация

1.3 Види факторингу

Існує декілька класифікацій ділення факторингу на види. Основне ділення - регресний і безрегрессний факторинг.

- регресний факторинг. Фактор набуває у клієнта права на всі суми, що винен боржник, проте у разі неможливості стягнення з боржника сум в повному об'ємі клієнт, що переуступає такий "недоброякісний" борг, зобов'язаний відшкодувати фактору бракуючі грошові кошти. Якщо ж з боржника отриманий надлишок в порівнянні з тією, що належить фактору сумою, то надлишок повертається клієнтові.

- безрегрессний факторинг - фактор набуває у клієнта права на всі суми, що винен боржник. При неможливості стягнення з боржника сум в повному об'ємі фінансовий агент потерпить збитки. По суті, це означає повний перехід права власності на право вимоги клієнта до боржника.

Залежно від країни знаходження учасників факторингової операції факторинг ділиться на:

- факторинг внутрішній

- факторинг міжнародний

Факторинг називається внутрішнім (domestic factoring), якщо сторони за договором купівлі-продажу знаходяться в межах однієї країни. В операціях внутрішнього факторингу зазвичай беруть участь три сторони: постачальник, покупець і фактор.

Якщо ж постачальник і покупець є резидентами різних держав, то мова йде про міжнародний факторинг (international factoring).

Факторинг буває відкритим (з повідомленням дебітора про поступку) і закритим (без повідомлення).

Також він буває реальним (грошова вимога існує на момент підписання договору) і консесуальним (грошова вимога виникне в майбутньому).

За участю одного фактора в операції факторинг називається прямим, за наявності двох факторів - взаємним.

Існує ще слідуюча класифікація факторингу: з умовою про кредитування постачальника у формі попередньої оплати (до 80% боргових вимог), або оплати вимог до певної дати. Основною перевагою попередньої оплати є те, що її розміром є фіксований відсоток від суми боргових вимог. Таким образом, постачальник автоматично отримує більше коштів при збільшенні обсягів своїх продаж. За відсутністю попередньої оплати сума перезданих боргових вимог (за мінусом витрат) перераховується постачальникові на певну дату або після закінчення певного терміну [2, ст. 12].

РОЗДІЛ 2. Здійснення факторингових операцій

2.1 Вимоги до факторингових операцій

Факторингові операції не проводяться по борговим зобов’язанням фізичних осіб, філіалів та відділень підприємств. У цьому випадку банку важко оцінити кредитний ризик або невигідно брати на себе підвищений обсяг робіт, а також додатковий ризик, який виникає при переуступці таких вимог, оплата, яких може бути не виконана в строк з причин невиконання постачальником своїх договірних зобов’язань.

Крім цього, постачальник має виробляти товари чи надавати послуги високої якості, мати перспективи швидкого розширення виробництва та збільшення прибутку та тимчасові причини недостатності грошових коштів – через несвоєчасне погашення дебіторами чи недостатній рівень прибутку.

Відповідно до конвенції про міжнародний факторинг, операція вважається факторингом в тому випадку, якщо вона задовольняє яку-небудь з наступних чотирьох ознак:

1. Наявність кредитування у формі попередньої оплати боргових вимог.

2. Ведення бухгалтерського обліку постачальника.

3. Інкасування його заборгованості.

4. Страхування постачальника від кредитного ризику [10].

2.2 Схема факторингу

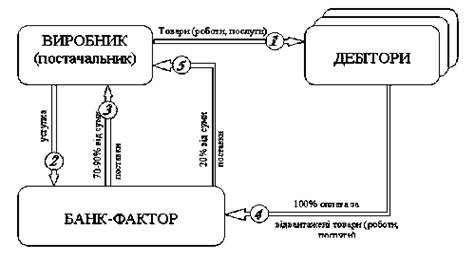

Схема факторингу виглядає досить просто (рис. 1). Постачальник відвантажує продукцію покупцеві на умовах відстрочення платежу. Накладні передаються у факторингову компанію. Вона у свою чергу платить компанії по накладним за відвантажений товар від 50% до 90% боргу покупця (розмір цієї суми залежить від величини операції, тривалості відстрочення оплати, ризиків, пов'язаних з роботою клієнта, і кількості відвантажуваного товару). Пізніше покупець переводить на рахунок факторингової компанії гроші у розмірі вартості товарів, поставлених компанією на умовах відстрочення платежу. Після цього факторингова компанія переводить залишок суми постачальникові [4, ст. 72].

Рис. 1. Схема роботи факторингу

Розглянемо схему взаємодії постачальника, покупця і факторингової компанії на числовому прикладі. Постачальник переуступає факторинговій компанії грошові вимоги до своїх клієнтів на суму 1000 грн. Згідно з угодою, факторингова компанія після надання документів, підтверджуючих виконання зобов'язань постачальника перед покупцями (постачання товарів або надання послуг), перечислює постачальникові перший платіж, наприклад, у розмірі 80% від суми перезданих грошових вимог, мінус комісія, наприклад, у розмірі 3%. Таким чином, постачальник отримує 770 грн (1000*0,8-1000*0,03). Суму (200 грн), що залишилася, факторингова компанія перераховує на рахунок постачальника після отримання грошей від покупців.

Комісія, яку стягує факторингова компанія, зазвичай включає:

1) відсоток від обороту постачальника;

2) фіксований збір за обробку документів по кожній доставці;

3) відсоток за користування грошовими ресурсами (повністю відноситься на собівартість продукції);

4) крім цього факторингова компанія може стягувати і інші платежі, наприклад, за кожен день прострочення платежу покупцями.

РОЗДІЛ 3. СФЕРА ЗАСТОСУВАННЯ ФАКТОРИНГУ

Застосування факторингового обслуговування найефективніше для малих і середніх підприємств, що мають перспективи збільшення об'ємів виробництва і що стикаються з проблемою тимчасового браку грошових коштів через невчасне погашення боргів дебіторами і труднощі, пов'язані з виробничим процесом.

Постачальник повинен виробляти товари або надавати послуги високої якості, мати перспективи швидкого розширення виробництва і збільшення прибутків, і суто тимчасові причини браку грошових коштів.

Факторинговому обслуговуванню не підлягають:

- підприємства з великою кількістю дебіторів, заборгованість кожного з яких виражається невеликою сумою;

- підприємства, що займаються виробництвом нестандартної або вузькоспеціалізованої продукції;

- будівельні або інші фірми, що працюють з субпідрядниками;

- підприємства, що реалізовують свою продукцію на умовах післяпродажного обслуговування, практикують компенсаційні операції;

- підприємства, що уклали зі своїми клієнтами довгострокові контракти, які пред’являють рахунки після закінчення певних етапів робіт або до здійснення доставки (авансові платежі) [6, ст. 48].

Факторингові операції також не проводяться по боргових зобов'язаннях фізичних осіб, філій або відділень підприємств.

ВИСНОВОК

Факторинг - це комплекс банківських послуг, що припускає придбання банком прав грошових вимог на виручку за товари, поставлені клієнтом на умовах товарного кредиту.

Факторинг містить наступні етапи:

1. Відвантаження товарів покупцеві з відстроченням платежу.

2. Передача продавцем банку документів, підтверджуючих відвантаження товарів.

3. Виплата банком авансу продавцеві (до 90% від суми постачання).

4. Здійснення покупцем розрахунків з банком.

5. Перевод банком продавцеві залишку засобів від суми постачання.

Основні переваги для кожного суб'єкта факторингових відносин:

1. Постачальник, який здійснив відвантаження продукції споживачеві, може відразу отримати від фактора плату за відвантажений товар, не чекаючи терміну розрахунку з покупцем, що запобігає тривалим касовим розривам, дозволяє збільшити обсяги продаж і конкурентоспроможність, надаючи покупцям пільгові умови оплати товару під надійну гарантію. Застосування факторингу дозволяє отримати кредит 80-90 % від вартості товару, що доставляється;

2. Покупець отримує товарний кредит (продавець поставляє товар з відстроченням платежу під гарантії в середньому до 3-х місяців); збільшує обсяг закупівель; зводить до мінімуму ризик отримання неякісного товару і прискорює оборотність засобів;

3. Банки та інші кредитні організації і спеціалізовані організації, що викупляють грошові вимоги (фінансові агенти), розширюють за допомогою факторингу круг послуг, що надаються, отримують додатковий прибуток. Так фінансовий агент отримує не тільки прибуток по кредиту, комісійну винагороду за дострокове фінансування, але і комісію за надання інших фінансових послуг в рамках факторингового обслуговування.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Бударіна Н.А. Міжнародні фінанси. Навч. посібник. – Донецьк, 2002. – 232 с.

2. Внукова Н. Основи факторингу: Навч. посіб. - К., 1998. - 252 с.

3. Макогон Ю.В. Зовнішньоекономічна діяльність: організація, управління, прогнозування: Підручник. – Донецьк: Альфа-прес, 2004. – 344 с.

4. Петрашко Л. П. Валютні операції: Навч. посібник. – К.: КНЕУ, 2001. – 204 с.

5. Шелест Т.С. Міжнародні фінанси: Підручник/За заг. Редакцією А.А. Мазаракі. – К.: Київ нац. торг.-екон. Ун-т, 2000. – 244 с.

6. Лизинговые, факторинговые, форфейтинговые операции банков. – М.: 2003р. – 130 с.

7. Міжнародні валютно-фінансові відносини/ Під ред.. Філіпченко. – К.: Либідь, 1997р.

8. Міжнародні організації: Навчальний посібник/ За редакцією Ю.Г.Козака, В.В.Ковалевського. – Київ: ЦУЛ, 2003. – 288 с.

9. Михайлів З.В., Галатян З.П., Горбань Н.І. Міжнародні кредитно-розрахункові відносини та валютні операції: навч. посібник. – Львів: Видавництво Національного університету «Львівська політехніка», 2004 р. – 244 с.

10. Конвенция УНИДРУА о международном факторинге, 1988 г.

11. www.factoring.ru

12. www.factoring.com.ua

Похожие работы

... ться доволі часто, це поняття багатогранне і визначається по-різному. Існує також багато різноманітних класифікацій банківських ризиків і підходів до управління ними. Ризики притаманні всім сферам банківської діяльності. Більшість ризиків пов'язана з активними операціями банку, насамперед кредитною та інвестиційною діяльністю. Діяльність щодо залучення коштів на вклади (депозити), на розрахункові ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... млн. американських працівників Країна розміщення штаб-квартири компанії Частка американських службовців, % Великобританія 20 Канада 19 Японія 11 Німеччина 10 Нідерланди 8 Франція 7 Інші країни 25 У системі м/н менеджменту виділяють 5 варіантів «фірмових» підходів м/н компанії до формування культури і кадрової політики: -домінуючий стиль штаб-квартири і перенесення його ...

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

0 комментариев