Навигация

Федеральные налоги и их роль в формировании бюджетов. Основные направления налоговой политики России в области федеральных налогов

67726

знаков

2

таблицы

2

изображения

ОРЛОВСКАЯ РЕГИОНАЛЬНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

ФАКУЛЬТЕТ "ЭКОНОМИКА И МЕНЕДЖМКЕНТ"

Кафедра экономики и финансов

КУРСОВАЯ РАБОТА

по ФЕДЕРАЛЬНЫМ НАЛОГАМ И СБОРАМ С ОРГАНИЗАЦИЙ на тему: "ФЕДЕРАЛЬНЫЕ НАЛОГИ И ИХ РОЛЬ В ФОРМИРОВАНИИ БЮДЖЕТОВ. ОСНОВНЫЕ НАПРАВЛЕНИЯ НАЛОГОВОЙ ПОЛИТИКИ РОССИИ В ОБЛАСТИ ФЕДЕРАЛЬНЫХ НАЛОГОВ"

Выполнил:

студентка группы 2НЗС

Коршкова Екатерина Михайловна

Научный руководитель: к. э. н.

доцент Кожанчиков О.И.

Орел – 2010

Содержание

Введение

1. Теоретические основы налоговой политики и федеральных налогов

1.1 Основы налоговой политики

1.2 Виды и характеристика федеральных налогов

2. Роль федеральных налогов в формировании бюджетов

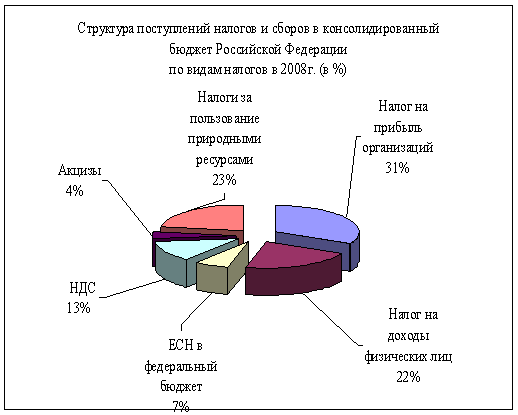

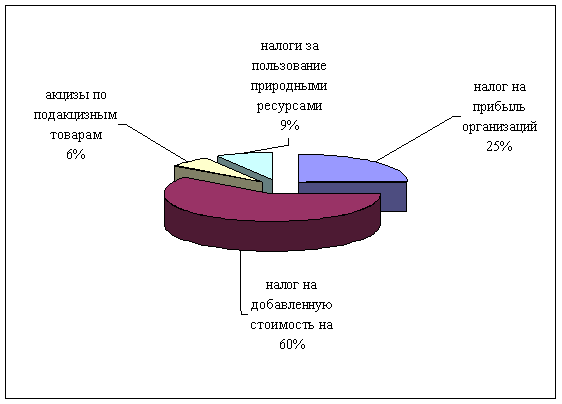

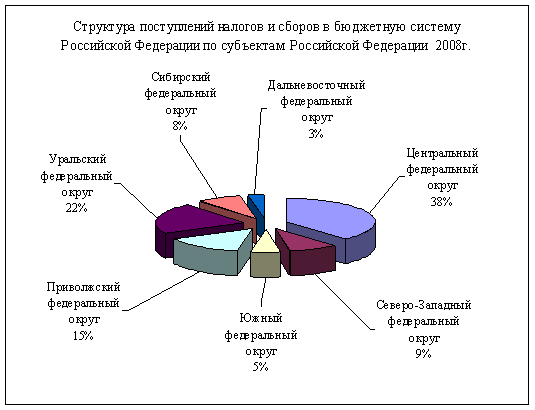

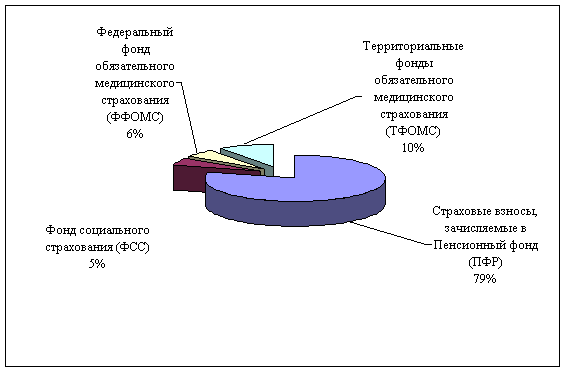

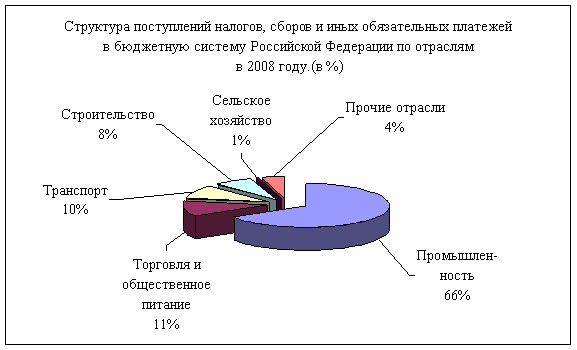

2.1 Анализ и состав поступления федеральных налогов в бюджеты

2.2 Влияние кризиса на поступление федеральных налогов

3. Основные направления налоговой политики в области федеральных налогов

3.1 Меры антикризисной налоговой политики

3.2 Основные изменения налоговой политики в 2010 году и ее влияние на бюджет

Заключение

Список используемой литературы

Введение

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций и задач.

Экономические и политические реформы, проводимые в России с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему.

Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Совершенствование механизма правового регулирования налогообложения в условиях рыночной экономики достигается посредством развития конституционных основ налогообложения, установления все более четких условий взимания налогов и иных обязательных платежей, реализации правовых мер по осуществлению налогово-бюджетного федерализма.

Таким образом, актуальность проблемы развития и совершенствования механизма налогообложения в настоящее время определила выбор темы курсовой работы.

Объект исследования данной курсовой работы - общественные отношения, связанные с функционированием федерального бюджета Российской Федерации.

Предмет исследования – федеральные налоги и их роль в формировании бюджетов, а также основные направления налоговой политики РФ в области федеральных налогов.

Цель курсовой работы – рассмотреть роль федеральных налогов в формировании бюджетов.

Задачи:

- рассмотреть основы налоговой политики РФ;

- определить роль федеральных налогов в бюджете РФ;

- проанализировать состав поступлений налоговых платежей в бюджеты;

- определить влияние кризиса на уплату федеральных налогов;

- проследить основные изменения налоговой политики в 2010 году и ее влияние на бюджет;

- сделать выводы и внести предложения по результатам исследования.

1. Теоретические основы налоговой политики и федеральных налогов

1.1 Основы налоговой системы

Законодательство Российской Федерации о налогах и сборах состоит из Налогового Кодекса и принятых в соответствии с ним федеральных законов о налогах и сборах.

Налоговый Кодекс РФ устанавливает систему налогов и сборов, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе: 1) виды налогов и сборов, взимаемых в Российской Федерации; 2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; 3) принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов; 4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах

5)формы и методы налогового контроля;

6)ответственность за совершение налоговых правонарушений;

7) порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Действие Налогового Кодекса РФ распространяется на отношения по установлению, введению и взиманию сборов в тех случаях, когда это прямо предусмотрено НК РФ.

Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов о налогах субъектов Российской Федерации, принятых в соответствии с НК РФ.

Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав. При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Участниками отношений, регулируемых законодательством о налогах и сборах, являются:

организации и физические лица, признаваемые в соответствии с Налоговым Кодексом РФ налогоплательщиками или плательщиками сборов; организации и физические лица, признаваемые налоговыми агентами; налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы); таможенные органы (федеральный орган исполнительной власти, уполномоченный в области таможенного дела, подчиненные ему таможенные органы Российской Федерации).

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым Кодексом РФ и обязательны к уплате на всей территории Российской Федерации.

Региональными налогами признаются налоги, которые обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

Похожие работы

... сотрудничества государства и налогоплательщиков должны стать профессионализм и взаимная ответственность, высокая налоговая культура и налоговая дисциплина. 3.3 Основные направления налоговой политики К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы. В ходе проведенной в Российской Федерации налоговой реформы был отменен ряд ...

... налоговой политики не являются чем-то застывшим и неподвижным. Они формируются под воздействием целостного ряда факторов, важнейшими из которых является экономическая и социальная ситуация в стране, расстановка социально-политических сил в обществе. Цели налоговой политики в значительной мере обусловлены также социально-экономическим строением общества, стратегическими задачами развития экономики ...

... за счет изменений в законодательстве о налогах и сборах, но и путем издания более простых и понятных инструкций и рекомендаций для налогоплательщиков по ее заполнению. В Основных направлениях налоговой политики, подготовленных в предыдущие годы, большое внимание уделялось вопросам налогообложения некоммерческих организаций, осуществляющим свою деятельность в социально значимых областях, а также ...

... к предпринимательству, инвестициям, а также снижению стимулов к труду у самих получателей трансфертных выплат. Проведение этой политики требует значительных средств на содержание бюрократического аппарата. Вопрос 14. Основные направления экономической политики в современной России После десяти лет динамичного экономического роста Россия сталкивается с серьезнейшими экономическими вызовами. ...

0 комментариев