Навигация

Влияние кризиса на поступление федеральных налогов

67726

знаков

2

таблицы

2

изображения

2.2 Влияние кризиса на поступление федеральных налогов

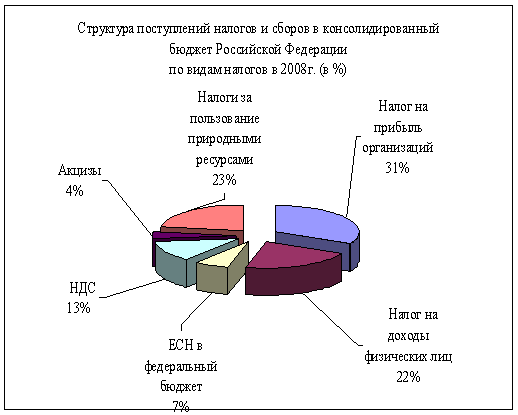

Налоговая система РФ существенно пострадала в условиях финансового кризиса. В совокупности со снижением объемов производства и цен сократились налоговые базы, что привело к резкому снижению налоговых доходов бюджетов всех уровней бюджетной системы, как в целом, так и по отдельным налогам. За 2009 г. снижение поступления налоговых доходов в бюджетную систему РФ, включая государственные внебюджетные фонды, по налогам, администрируемых Федеральной налоговой службой, по сравнению с 2008 годом составило 21,2 %, в консолидированный бюджет РФ – 24,9 %, при этом налоговые поступления продолжают снижаться. Лидер снижения налоговых поступлений - налог на прибыль организаций. В федеральный бюджет за 2009 г. поступило 23,1% налога по сравнению с уровнем прошлого года, а в консолидированные бюджеты регионов – 56,7%. Факторами, оказавшими негативное влияние на поступления налога на прибыль организаций в бюджетную систему РФ явились:

1) снижение ставки налога на прибыль, зачисляемого в федеральный бюджет, с 6,5 % до 2%;

2) увеличение числа убыточных предприятий и снижение прибыли, полученной прибыльными организациями;

3) рост цены заемных средств и увеличение объема заимствований у тех налогоплательщиков, которые ранее обходились собственными ресурсами или имели возможность использовать краткосрочные дешевые кредиты, а сегодня вынуждены брать дорогие долгосрочные кредиты;

4) включение в состав затрат всех экономически обоснованных расходов налогоплательщиков по обучению, лечению, пенсионному обеспечению работников в рамках социальных обязательств;

5) изменение амортизационной политики. В 2009 г. методика расчета амортизации в целях налогообложения существенно отличается от расчетов по правилам бухгалтерского учета. Теперь налогоплательщики имеют возможность отказаться от пообъектного начисления амортизации и перейти к начислению амортизации методом убывающего остатка по укрупненным амортизационным группам. Это создает стимулы для инвестиций, которые были утрачены после отмены инвестиционной налоговой льготы, но уменьшает сумму налога на прибыль.

Поступления налога на добавленную стоимость (НДС) от реализации товаров и услуг на территории РФ за 2009 г. составили 104,8 % в сравнении с прошлым годом, однако темпы поступлений последовательно снижаются, так как продолжается падение объемов производства.

Изменен порядок уплаты НДС. Теперь налог уплачивается в бюджет не единовременно 20-го числа месяца, следующего за налоговым периодом, а ежемесячно в размере одной трети платежа в течение трех последующих месяцев. Это связано с тем, что в условиях финансового кризиса действующий механизм уплаты налога способствует дефициту оборотных средств у налогоплательщика и ухудшает его финансовое положение, что приводит к снижению налоговых поступлений.

Существенные сбои налогового механизма НДС связаны с применением нулевой ставки налога. Срок сбора документов, обосновывающих применение нулевой ставки, увеличен до 270 дней. При этом на 2009 г. для подтверждения применения льготы предоставлено право подавать в налоговые органы не копии таможенных деклараций, а реестры таможенных деклараций. Был принят также ряд частных решений, упрощающих уплату НДС в отдельных ситуациях.

Поступления акцизов немного выросли (на 3,4 %), но при этом в федеральный бюджет по сравнению с соответствующим периодом прошлого года поступление снизилось на 35,2 %, а поступления в региональные бюджеты увеличились на 28,9 %. Это связано с ростом поступлений акцизов на нефтепродукты, которые полностью зачисляются в бюджеты субъектов РФ. Надо отметить, что реализация нефтепродуктов на территории РФ практически не сократилась, а цены если и упали, то незначительно.

В 2009 г. сохранены без изменения ставки акцизов на автомобильный бензин, дизельное топливо и моторное масло, однако существенно увеличена ставка акциза на прямогонный бензин, что позволяет создать невыгодные условия для получения автомобильного бензина путем смешения прямогонного бензина с присадками, повышающими октановое число бензина, поскольку чаще всего в результате получается автомобильный бензин низкого качества.

Акцизы на автомобили целиком поступают в федеральный бюджет, однако сокращение выпуска отечественных автомобилей и падение показателя реализации импортных автомобилей обусловили снижение соответствующих поступлений на 26%.

Поступления налога на доходы физических лиц в консолидированные бюджеты субъектов РФ уменьшились на 1,4 %.Снижение поступлений налога на доходы физических лиц явилось следствием:

1) сокращения контингента плательщиков налога за счет роста числа безработных;

2) снижения доходов, полученных налогоплательщиками в виде дивидендов от долевого участия в деятельности организаций в результате принятия мер по ограничению в условиях кризиса размеров выплачиваемых дивидендов;

3) уменьшения поступления налогов с доходов, полученных в виде всевозможных выигрышей, поскольку резко сократилось число рекламных акций и кампаний;

4) появления новаций социального характера, выразившихся в увеличении налоговых вычетов по НДФЛ:

- пороговое значение дохода, дающего право на вычет 400 руб. увеличилось до 40000 руб. Эта мера вызвала существенное выпадение доходов бюджетов регионов, но практически не повлияла на материальное положение налогоплательщиков, поскольку налоговая выгода составляет только 52 руб. в месяц.

- стандартные налоговые вычеты на детей, увеличились с 600 до 1000 руб., пороговое значение дохода, дающего право на вычет, составило 280000 руб., вместо 40000 руб. Однако эта мера на демографическую ситуацию не повлияет, 130 руб. экономии на налогах не помогут родителям вырастить ребенка. На доходы бюджета указанная мера оказывает крайне негативное влияние.

- имущественный налоговый вычет в связи с приобретением или строительством) жилого дома, квартиры, комнаты или доли в них увеличился с 1000000 до 2000000 руб.

Поступления налога на имущество физических лиц остались на уровне прошлого года, хотя рыночная стоимость имущества за последние годы резко выросла. Отсутствие методики оценки реальной стоимости имущества делает этот налог неэффективным и несправедливым.

Доходы местных бюджетов от поступлений земельного налога выросли благодаря достаточно современному механизму его определения.

Проблема введения налога на недвижимость и создания реестра имущества взамен ныне действующих налога на имущество физических лиц и земельного налога в настоящее время решается, но в 2010 г. налог не введен.

Растут поступления транспортного налога (на 20 %), поскольку автомобилей с каждым годом становится больше, растет и их мощность, которая является объектом налогообложения и от которой зависит величина налоговой базы.

Крайне сложная ситуация сложилась с поступлениями платежей за пользование природными ресурсами: они сократились на 45 %, при этом основная часть средств поступила в федеральный бюджет. Налоговая база налога на добычу полезных ископаемых резко уменьшилась как за счет падения цен, в основном на нефть, так и за счет сокращения объемов добычи. В результате поступления налога от добычи нефти сократились в наибольшей степени - на 47,8%.

С 2009 г. "налоговые каникулы" по НДПИ распространяются на участки недр, расположенные на территориях севернее Северного полярного круга, Ненецкого автономного округа, полуострова Ямал, на континентальном шельфе РФ, Азовском и Каспийском морях. Одновременно отменено условие применения прямого метода учета количества добытой нефти, а также сверхвязкой нефти и нефти на участках недр с высокой степенью выработанности.

Расчет налога на добычу полезных ископаемых по нефти отличается тем, что для определения налоговой базы применяется специальный коэффициент Кц, в механизме расчета которого заложен необлагаемый минимум, который повышается с 9 до 15 долл. с целью учета роста себестоимости тонны добываемой нефти. Это негативно повлияло на размер налоговых поступлений.

Произошло достаточно резкое падение налоговых поступлений от водного налога - на 33,7%. Сократившиеся объемы производства и банкротство многих крупных предприятий предопределили сокращение объема использования воды. На размер поступлений водного налога оказывают влияние низкие ставки налога, которые не меняются и не индексируются с учетом роста стоимости водных ресурсов и уровня инфляции. Для России, которая владеет огромными водными ресурсами, крайне незначительный объем налоговых поступлений (0,5% налоговых доходов федерального бюджета) недопустим. При этом нельзя игнорировать тот факт, что размеры существующих ставок водного налога обеспечивают поступления средств, составляющих менее 30% от суммы затрат, необходимых для содержания и развития водного комплекса.

Несмотря на то, что в 2009 г. ужесточилось законодательство, регулирующее размеры сборов за пользование объектами водных биологических ресурсов, поступления по этому налогу снизились.

За 10 месяцев текущего года наметился резкий спад налоговых поступлений от налогоплательщиков, работающих в условиях специальных налоговых режимов и эта тенденция продолжается. На спад налоговых поступлений от предпринимателей повлияли две главные причины:

- спад производства, приведший к снижению налоговых баз и закрытию предприятий, уход предпринимателей в теневую экономику;

- резкое облегчение налогового законодательства, в том числе и касающегося налогового администрирования, в частности, предоставление права законодательным органам субъектов РФ уменьшать ставку налога при упрощенной системе налогообложения в случае, если объектом налогообложения выступает доходы, уменьшенные на величину произведенных расходов, с 15 до5 %..

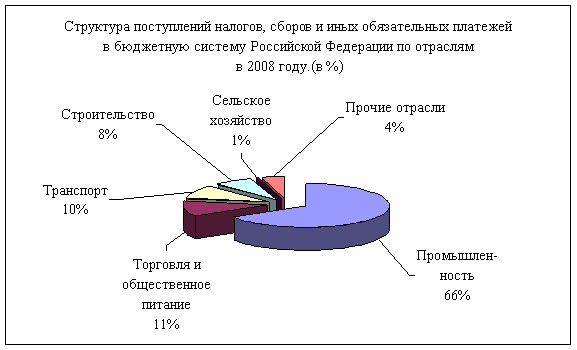

Рассмотрим ситуацию с поступлением налогов, сборов и иных обязательных платежей в бюджетную систему РФ, которая сложилась за 2008-2009 годы.

Таблица 2. Поступление налогов, сборов и иных обязательных платежей в бюджетную систему РФ, тыс. руб.

| Показатели | 2008 года | 2009 года | ||||

| Всего | Феде-ральный бюджет | Консолидиро-ванный бюджет | Всего | Феде-ральный бюджет | Консолидиро-ванный бюджет | |

| Всего | 90528911 | 59995983 | 30532928 | 57463878 | 29921718 | 27542160 |

| В т.ч. налоговые доходы | 90489994 | 59979464 | 30510530 | 57425683 | 29904615 | 27521068 |

Снижение налоговых поступлений в бюджеты разных уровней бюджетной системы свидетельствует о том, что налоговая система РФ является не гибкой и неэффективной.

Похожие работы

... сотрудничества государства и налогоплательщиков должны стать профессионализм и взаимная ответственность, высокая налоговая культура и налоговая дисциплина. 3.3 Основные направления налоговой политики К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы. В ходе проведенной в Российской Федерации налоговой реформы был отменен ряд ...

... налоговой политики не являются чем-то застывшим и неподвижным. Они формируются под воздействием целостного ряда факторов, важнейшими из которых является экономическая и социальная ситуация в стране, расстановка социально-политических сил в обществе. Цели налоговой политики в значительной мере обусловлены также социально-экономическим строением общества, стратегическими задачами развития экономики ...

... за счет изменений в законодательстве о налогах и сборах, но и путем издания более простых и понятных инструкций и рекомендаций для налогоплательщиков по ее заполнению. В Основных направлениях налоговой политики, подготовленных в предыдущие годы, большое внимание уделялось вопросам налогообложения некоммерческих организаций, осуществляющим свою деятельность в социально значимых областях, а также ...

... к предпринимательству, инвестициям, а также снижению стимулов к труду у самих получателей трансфертных выплат. Проведение этой политики требует значительных средств на содержание бюрократического аппарата. Вопрос 14. Основные направления экономической политики в современной России После десяти лет динамичного экономического роста Россия сталкивается с серьезнейшими экономическими вызовами. ...

0 комментариев