Навигация

Виды платных услуг зрелищных учреждений

43804

знака

10

таблиц

0

изображений

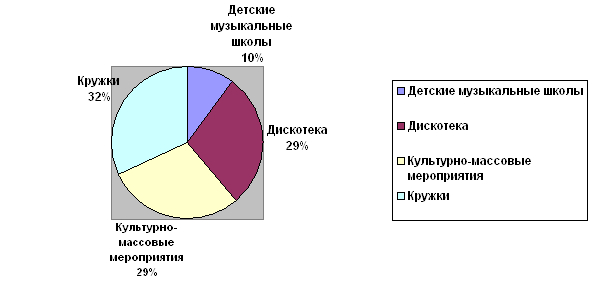

2.2 Виды платных услуг зрелищных учреждений

Необходимость бюджетного финансирования государственных и муниципальных культурно-развлекательных учреждений определяется самим их правовым статусом. Все они являются некоммерческими и осуществляют свою деятельность в соответствии с нормами Гражданского кодекса Российской Федерации и Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" (ред. от 08.07.1999). И все-таки часть учреждений зарегистрирована как предприятия. Но если нормами Гражданского кодекса Российской Федерации и Федерального закона "О некоммерческих организациях" предусмотрено, что учреждение полностью или частично финансируется собственником (в нашем случае - государственными и муниципальными органами власти), то в отношении предприятия такой записи нет. Для государственных и муниципальных учреждений культуры и искусства в последние годы защищенной была только одна статья - заработная плата работников. Для учреждений, зарегистрированных в форме предприятия, даже выделение средств на выплату заработной платы ничем не гарантировано, не говоря уже об оплате коммунальных услуг, затратах на новые постановки и т.п. [1]

Источники финансирования государственных и муниципальных культурно-зрелищных учреждений - это бюджетные ассигнования и другие поступления от учредителя (капитальные вложения, социально - творческие заказы, текущие ассигнования) и внебюджетные средства - доходы от собственной деятельности (от основных ее видов, от предпринимательской деятельности), а также нетрадиционные внешние источники финансирования (спонсорские взносы, средства благотворительных фондов, общественных организаций и т.п.).

Например для театров классическими примерами социально - творческого закона являются целевые заказы на создание драматических и музыкальных произведений, постановку спектаклей, их видеофиксацию, проведение гастролей, участие в фестивалях и смотрах и т.п. [7, 199с.]

Внебюджетные источники финансирования культурно-зрелищных учреждений подразделяются, как уже указывалось, на доходы от собственной деятельности и "внешние поступления". Доходы от собственной деятельности государственных и муниципальных в свою очередь делятся на доходы от основной деятельности, т.е. от платных форм творческой деятельности (прежде всего сборы от продажи билетов), и на доходы от предпринимательской деятельности. Многие учреждения, особенно обладающие современной материально - технической базой, расширяют круг услуг, предоставляемых за плату. К примеру: платные экскурсии по музею театра (там, где он существует), продажа абонементов, показ спектаклей с переводом на другие языки; некоторые театры открывают платные стоянки для автомобилей зрителей и т.д. Тем не менее доля собственных доходов пока несущественна. Кроме того, существуют ограничения также на ведение предпринимательской деятельности, предопределяемые некоммерческим статусом. В соответствии с современным налоговым законодательством такие учреждения должны платить налог на прибыль, полученную от ведения предпринимательской деятельности, НДС, перечислять с выручки налоги в дорожные фонды, что не способствует развитию предпринимательской деятельности. [10, 289 с.]

2.3 Прочие виды финансирования зрелищных учреждений

Существует ряд нетрадиционных источников формирования финансовых средств культурно-зрелищных учреждений. В условиях, когда внутренние источники финансирования практически исчерпаны, следует обратить внимание на расширение практики использования авторских и смежных прав в области искусства. Это, например, уступка прав на постановку спектакля другим театрам, продажа права на кино-, радио съемку представлений и т.п. Основной из способов являются спонсорские взносы коммерческих структур, прежде всего банков. Можно выделить два вида спонсирования: постоянную финансовую помощь и разовые спонсорские вклады. Государство установило льготы в налогообложении, которые должны способствовать привлечению средств от коммерческого сектора. Распространенное мнение, что основным мотивом спонсорства и благотворительности являются налоговые льготы, неверно. Пожертвования на искусство дают возможность получить признание. От признания фирмы, ее известности не в последнюю очередь зависят ее предпринимательский успех, прибыль. И в этом случае действительно можно говорить об опосредованной экономической выгоде. Важным звеном в системе поддержки деятельности культурно-зрелищных учреждений становятся благотворительные фонды и общественные организации. В настоящее время существуют несколько таких специальных целевых фондов, а также фонды поддержки отдельных театров, цирков, музеев. Фонды, как правило, занимаются долгосрочными программами развития искусства (в том числе образования, повышения квалификации, развития нового направления в искусстве, создания информационной сети и др.). Но это не значит, что фонды полностью финансируют такие программы. Их субсидии носят одноразовый или непродолжительный характер и призваны помочь реализации программы на начальной стадии. [8, 85с.]

Глава 3. Пути расширения источников финансирования зрелищных учреждений

Представляется целесообразным обратиться к новым формам привлечения финансирования культурно-зрелищных учреждений, таким как спонсорские средства. В условиях отсутствия традиций финансовой поддержки культуры со стороны богатых людей представляется необходимым использование методов стимулирования спонсорства и меценатства. Новая модель отношений «бизнес-культура» предполагает включение как механизмов ее государственной поддержки, так и способов строительства партнерских отношений в русле взаимовыгодного сотрудничества. В этой связи вызывает интерес заявление руководителя Федерального агентства по культуре и кинематографии М. Швыдкого в интервью газете «Известия» № 215, 2005г. о возможном увеличении количества организационно-правовых форм государственных организаций.

Как поясняет Швыдкой, учреждения могут получить свободу выбора из трех организационно-правовых форм: госучреждения (единственной ныне формы), автономного учреждения и специализированной государственной некоммерческой организации.

Идея о законодательном утверждении новых организационно-правовых форм существования бюджетных организаций возникла в Министерстве экономического развития РФ.

Как уже было отмечено, удельный вес собственных доходов учреждений является величиной относительно малой, а резервы его роста ограничены.

Поэтому экономическая свобода их в расходовании заработанных средств окажется больше виртуальной.

Территориальная дифференциация в России обусловливает необходимость избирательного подхода к разработке эффективного механизма управления учреждениями культуры и искусства в различных регионах. Создание системы льгот для региональных театров может, обеспечить равные условия для развития театрального искусства в центре и на периферии. [9, 438 с.]

Глава 4. Практическая часть

Задание 1. При составлении проекта сметы доходов и расходов общеобразовательных учреждений необходимо:

1. Определить среднегодовое количество учащихся и классов

2. Произвести расчет учебных часов и педагогических ставок в планируемом году

3. Рассчитать среднегодовое количество групп в дошкольном отделении

4. Произвести расчет среднегодового количества ставок воспитателей в дошкольном отделении

5. Исчислить фонд оплаты труда школы в планируемом году

6. Рассчитать затраты на коммунальные услуги и прочие расходы

7. Исчислить расходы на питание и мягкий инвентарь в группах продленного дня

8. Составить проект сметы доходов и расходов общеобразовательного учреждения (с точностью до 0,1)

9. Составить краткую пояснительную записку к проекту сметы общеобразовательного учреждения, в которой следует:

а) привести подробные письменные пояснения к предварительным расчетам;

б) дать характеристику величины и структуры расходов, сделав выводы о достаточности финансовых ресурсов, выделенных общеобразовательному учреждению.

Исходные данные для расчетов схемы расходов для всех общеобразовательных учреждений.

Расходы на приобретение предметов длительного пользования предусматриваются в размере 10% от текущих расходов, а на капитальный ремонт – в размере 15% от текущих расходов.

Начисление ЕСН производиться в размере 26 % фонда оплаты труда.

Надбавки к заработной плате работников составляют в лицеях, гимназиях – 15%, в сельской местности – 25%.

Учебный план рассчитан исходя из учебой нагрузки в неделю:

1 – 4 класс – 22 часа,

5 класс – 28 часов,

6 класс – 29 часов,

7 класс – 31 час,

8-9 класс – по 32 часа,

10-11 класс – 36 часов.

Норма учебной нагрузки на учителя на ставку заработной платы для начальной школы – 20 часов в неделю, для старших классов – 18 часов в неделю. Прочие текущие расходы на 1 ребенка составляют в планируемом году 100 руб. в год. Количество классов в планируемом году исчисляется исходя из фактического количества учащихся и предельной наполняемости классов 25 человек в классе.

Наполняемость групп продленного дня 25 человек. Средняя ставка заработной платы учителей по ЕТС составляет:

1 – 4 класс – 1552 руб.,

5 - 9 класс – 1603 руб.,

10-11 класс – 1616 руб.

Средняя ставка з/п воспитателей по ЕТС составляет 1506 руб.

Средняя ставка з/п воспитателей административно-обслуживающего и учебно-вспомогательного персонала по ЕТС - 1270 руб.

Таблица 2 - Показатели определения среднегодовой численности учащихся и классов по гимназии

| Текущий год | Проект | |||||

| на 1 января | на 1 сентября | среднегодовое | на 1 января | на 1 сентября | среднегодовое | |

| 1. Количество классов - всего | 39 | 38 | 39 | 38 | 36 | 37 |

| в том числе | 0 | 0 | ||||

| 1 классов | 3 | 4 | 3 | 4 | 4 | 4 |

| 2 классов | 3 | 3 | 3 | 3 | 4 | 3 |

| 3 классов | 3 | 3 | 3 | 3 | 3 | 3 |

| 4 классов | 3 | 3 | 3 | 3 | 3 | 3 |

| Итого 1-4 кл. | 12 | 13 | 12 | 13 | 14 | 13 |

| 5 классов | 3 | 1 | 3 | 3 | 3 | |

| 6 классов | 4 | 0 | 3 | 0 | 3 | 1 |

| 7 классов | 4 | 4 | 4 | 4 | 0 | 3 |

| 8 классов | 4 | 4 | 4 | 4 | 4 | 4 |

| 9 классов | 6 | 4 | 5 | 4 | 4 | 4 |

| Итого 5-9 кл. | 18 | 15 | 17 | 15 | 14 | 15 |

| 10 классов | 4 | 5 | 4 | 5 | 3 | 4 |

| 11 классов | 5 | 5 | 5 | 5 | 5 | 5 |

| Итого 10-11 кл. | 9 | 10 | 9 | 10 | 8 | 9 |

| 2. Число уч-ся - всего | 1004 | 951 | 986 | 951 | 888 | 930 |

| в том числе | 0 | 0 | ||||

| 1 классов | 79 | 98 | 85 | 98 | 95 | 97 |

| 2 классов | 66 | 79 | 70 | 79 | 98 | 85 |

| 3 классов | 84 | 66 | 78 | 66 | 79 | 70 |

| 4 классов | 71 | 84 | 75 | 84 | 66 | 78 |

| Итого 1-4 кл. | 300 | 327 | 309 | 327 | 338 | 331 |

| 5 классов | 71 | 24 | 71 | 84 | 75 | |

| 6 классов | 109 | 0 | 73 | 0 | 71 | 24 |

| 7 классов | 112 | 109 | 111 | 109 | 0 | 73 |

| 8 классов | 113 | 112 | 113 | 112 | 109 | 111 |

| 9 классов | 151 | 113 | 138 | 113 | 112 | 113 |

| Итого 5-9 кл. | 485 | 405 | 458 | 405 | 376 | 395 |

| 10 классов | 96 | 95 | 96 | 95 | 79 | 90 |

| 11 классов | 123 | 124 | 123 | 124 | 95 | 114 |

| Итого 10-11 кл. | 219 | 219 | 219 | 219 | 174 | 204 |

| Число учащихся в группах продл. дня | 50 | 54 | 51 | 54 | 54 | 54 |

План приема детей в 1 класс – 95 детей.

План приема в 10 класс – 70% от 9 класса.

Количество детей в группах продленного дня – на уровне текущего гола.

Число штатных единиц административно-обслуживающего и учебно-вспомагательного персонала – 45 ед.

Таблица 3 -Показатели для определения затрат на коммунальные услуги

| Ед.изм | Лимит на планируемый год | Тариф, руб. | |

| Теплоэнергия | тыс.Гкалл | 1.43 | 235.8 |

| Электроэнергия | тыс.Квт.ч | 93.8 | 0.66 |

| Вода и канализация | тыс.куб. м | 5.3 | 5.4 |

Таблица 4 - Показатели для исчисления расходов на питание и приобретения мягкого инвентаря в группах продленного дня

| Норма на питание в день, руб. | 10 |

| Число дней функционирования групп | 170 |

| Расходы на мягкий инвентарь на 1 ребенка в год, руб. | 30 |

Располагая данными о количестве учащихся по классам в текущем году, данными о выпуске и приеме учащихся, о средней наполняемости классов, надо определить число учащихся и число классов на 1 сентября планируемого года. Так, например, учащиеся 2-х классов переводятся в 3-й класс, учащиеся 3-го класса – в 4-й и т.д. прием в 1 класс и перевод из 9-го класса в 10-й приведены отдельно.

Число классов определяется исходя из количества учащихся и средней наполняемости классов.

Среднегодовую численность учащихся (классов) определяем по формуле

Кср = (К1*8+К2*4)/12,

Где Кср – среднегодовое количество учащихся или классов,

К1 – количество учащихся или классов на 1 января планируемого года

К2 – количество учащихся или классов на 1 сентября планируемого года.

Таблица 5 - Расчет среднегодового количества учащихся и классов

| Текущий год | Проект | |||||

| на 1 января | на 1 сентября | среднегодовое | на 1 января | на 1 сентября | среднегодовое | |

| 1. Количество классов - всего | 39 | 38 | 39 | 38 | 36 | 37 |

| в том числе | 0 | 0 | ||||

| 1 классов | 3 | 4 | 3 | 4 | 4 | 4 |

| 2 классов | 3 | 3 | 3 | 3 | 4 | 3 |

| 3 классов | 3 | 3 | 3 | 3 | 3 | 3 |

| 4 классов | 3 | 3 | 3 | 3 | 3 | 3 |

| Итого 1-4 кл. | 12 | 13 | 12 | 13 | 14 | 13 |

| 5 классов | 3 | 1 | 3 | 3 | 3 | |

| 6 классов | 4 | 0 | 3 | 0 | 3 | 1 |

| 7 классов | 4 | 4 | 4 | 4 | 0 | 3 |

| 8 классов | 4 | 4 | 4 | 4 | 4 | 4 |

| 9 классов | 6 | 4 | 5 | 4 | 4 | 4 |

| Итого 5-9 кл. | 18 | 15 | 17 | 15 | 14 | 15 |

| 10 классов | 4 | 5 | 4 | 5 | 3 | 4 |

| 11 классов | 5 | 5 | 5 | 5 | 5 | 5 |

| Итого 10-11 кл. | 9 | 10 | 9 | 10 | 8 | 9 |

| 2. Число уч-ся - всего | 1004 | 951 | 986 | 951 | 888 | 930 |

| в том числе | 0 | 0 | ||||

| 1 классов | 79 | 98 | 85 | 98 | 95 | 97 |

| 2 классов | 66 | 79 | 70 | 79 | 98 | 85 |

| 3 классов | 84 | 66 | 78 | 66 | 79 | 70 |

| 4 классов | 71 | 84 | 75 | 84 | 66 | 78 |

| Итого 1-4 кл. | 300 | 327 | 309 | 327 | 338 | 331 |

| 5 классов | 71 | 24 | 71 | 84 | 75 | |

| 6 классов | 109 | 0 | 73 | 0 | 71 | 24 |

| 7 классов | 112 | 109 | 111 | 109 | 0 | 73 |

| 8 классов | 113 | 112 | 113 | 112 | 109 | 111 |

| 9 классов | 151 | 113 | 138 | 113 | 112 | 113 |

| Итого 5-9 кл. | 485 | 405 | 458 | 405 | 376 | 395 |

| 10 классов | 96 | 95 | 96 | 95 | 79 | 90 |

| 11 классов | 123 | 124 | 123 | 124 | 95 | 114 |

| Итого 10-11 кл. | 219 | 219 | 219 | 219 | 174 | 204 |

| Число учащихся в группах продл. дня | 50 | 54 | 51 | 54 | 54 | 54 |

| Число групп продленного дня (ставок воспитателей) | 2 | 2 | 2 | 2 | 2 | 2 |

Число педагогических ставок определяется на основе двух показателей – числа часов учебных занятий и нормы учебной нагрузки учителей в неделю. Норма учебной нагрузки учителя на ставку заработной платы определена для начальной школы – 20 часов, для старших классов – 18 часов. Данные о среднегодовом количестве классов берутся из табл. 1. Количество педагогических ставок определяется делением количества учебных часов в неделю на все классы на педагогическую нагрузку на 1 ставку.

Таблица 6 - Расчет учебный часов и педагогических ставок в планируемом году

| Среднегодовое количество классов | Количество учебных часов в неделю | Количество педагогических ставок | ||

| на 1 класс | на все классы | |||

| 1 классов | 4 | 20 | 80 | 3.6 |

| 2 классов | 3 | 20 | 60 | 2.7 |

| 3классов | 3 | 20 | 60 | 2.7 |

| 4классов | 3 | 20 | 60 | 2.7 |

| Итого 1-4 классов | 13 | 80 | 260 | 11.8 |

| 5классов | 3 | 18 | 54 | 1.9 |

| 6классов | 1 | 18 | 18 | 0.6 |

| 7классов | 3 | 18 | 54 | 1.7 |

| 8классов | 4 | 18 | 72 | 2.3 |

| 9классов | 4 | 18 | 72 | 2.3 |

| Итого 5-9 классов | 15 | 90 | 270 | 8.8 |

| 10классов | 4 | 18 | 72 | 2.0 |

| 11классов | 5 | 18 | 90 | 2.5 |

| Итого 10-11 классов | 9 | 36 | 162 | 4.5 |

Располагая данными о количестве педагогических ставок по группам классов (1-4, 5-9, 10-11) и средней ставке з/п учителя, определяется фонд з/п учителей в год. Аналогичным образом определяются фонды з/п воспитателей и административно-обслуживающего персонала.

Затем следует исчислить общий фонд оплаты труда исходя из того, что тарифный фонд составляет 75%, а надтарифный фонд – 25% фонда оплаты труда:

Надтарифный фонд = Тарифный фонд / 75% *100%.

Фонд оплаты труда лицеев, гимназий, школ в сельской местности необходимо увеличить с учетом надбавок по соответствующим типам учреждений.

Таблица 7 - Расчет фонда оплаты труда школы в планируемом году

| 1-4 классы | |

| 1. Всего ставок на все классы | 11.8 |

| 2. Средняя ставка заработной платы в месяц, руб. | 1552 |

| 3. Годовой фонд з/п, тыс. руб | 18,3 |

| 5-9 классы | |

| 1. Всего ставок на все классы | 8.8 |

| 2. Средняя ставка заработной платы в месяц, руб. | 1603 |

| 3. Годовой фонд з/п, тыс. руб | 14,1 |

| 10-11 классы | |

| 1. Всего ставок на все классы | 4.5 |

| 2. Средняя ставка заработной платы в месяц, руб. | 1616 |

| 3. Годовой фонд з/п, тыс. руб | 7,3 |

| Всего фонд з/п педагогического персонала | 39,7 |

| 1. Число штатных единиц административно-обслуживающего персонала | 45 |

| 2. Средняя ставка заработной платы в месяц, руб. | 1270 |

| Фонд з/п административно-обслуживающего персонала, тыс.руб. | 57,2 |

| 1. Число штатных единиц воспитателей | 45 |

| 2. Средняя ставка заработной платы в месяц, руб. | 1506 |

| Фонд з/п воспитателей в год, тыс.руб. | 67,8 |

| Всего тарифный фонд в год, тыс.руб. | 123,5 |

| Надтарифный фонд в год, тыс.руб. | 41,2 |

| Всего фонд оплаты труда в год, тыс.руб. | 164,6 |

| Тоже с учетом надбавок по типам учреждений | 230,5 |

Располагая данными о лимитах потребления энергоресурсов и тарифах на них, о нормах расходов и среднегодовом количестве учащихся, определяют сумму ассигнований на коммунальные и прочие услуги.

Таблица 8 - Расчет затрат на коммунальные услуги и прочие расходы

| Ед.изм. | Лимит на планируемый год | Тариф, руб. | Сумма тыс.руб | |

| Теплоэнергия | тыс.куб.м | 1.3 | 235.8 | 0,3 |

| Электроэнергия | тыс. к Вт.ч | 39.2 | 0.66 | 0,03 |

| Вода и канализация | тыс.куб.м | 5.5 | 5.4 | 0,03 |

| Среднегодовое число детей | * | * | 930 | |

| Норма расходов на 1 учащегося в год, руб. | * | * | 0.1 | |

| Итого прочих расходов, тыс.руб. | 93,0 |

Располагая данными о среднегодовом количестве учащихся, посещающих группы продленного дня, нормах расходов на 1 учащегося и количестве дней посещения, определяют расходы на питание и приобретения мягкого инвентаря.

Таблица 9 - Расчет расходов на питание и мягкий инвентарь в группах продленного дня

| Среднегодовое количество детей в группах продленного дня | 54 |

| Расходы на мягкий инвентарь в год: | |

| на 1 учащегося, руб. | 30 |

| на всех учащихся, тыс.руб | 1,6 |

| Расходы на питание: | |

| число дней функционирования | 170 |

| норма на 1 учещегося в день, руб. | 10 |

| на всех учащихся, тыс.руб | 91,8 |

Таблица 10 - Смета доходов и расходов по общеобразовательной школе на 2008 год

| 1. Расходы | 200 | 345,9 |

| 1.1 Оплата труда | 211 | 164,6 |

| 1.2 Начисления | 213 | 42,8 |

| 1.3 Командировочные | 212 | - |

| 1.4 Оплата услуг связи | 221 | - |

| 1.5 Транспортные услуги | 222 | - |

| 1.6 Коммунальные услуги | 223 | 93,4 |

| - теплоэнергия | 0,3 | |

| - электроэнергия | 0,03 | |

| - вода | 0,03 | |

| - прочие | 93 | |

| 1.7 Текущий ремонт оборудования и инвентаря | 225 | - |

| 1.8 Текущий ремонт зданий и сооружений | 225 | - |

| 1.9 Капитальный ремонт | 225 | 45,1 |

| 1.10 Капитальный ремонт объектов непроизводственного назначения | 225 | - |

| 1.11 Прочие текущие расходы | - | |

| 2. Вложения в основные фонды | 300 | 128 |

| 2.1 Приобретение предметов снабжения и расходных материалов | 340 | - |

| 2.2 Мягкий инвентарь и обмундирование | 340 | 1,6 |

| 2.3 Продукты питания | 340 | 91,8 |

| 2.4 Медикаменты | 340 | - |

| 2.5 Приобретение оборудования и предметов длительного пользования | 310 | 34,6 |

| 2.6 Капитальное строительство | 310 | - |

| Итого расходов: | 473,9 | |

| Итого доходов: | 473,9 | |

| а) бюджетные средства | 473,9 | |

| б) родительская плата | - |

Наибольшую часть расходов по смете доходов и расходов для общеобразовательной школы на 2008 год составили расходы на оплату труда работников данного учреждения, т.е. 48% от расходов без вложений в основные фонды и порядка 35% от общей суммы расходов. Все расходы финансируется за счет бюджетных средств.

Заключение

Финансирование зрелищных учреждений занимает особое место в финансовой системе страны. В России насчитывается большое количество таких учреждений, это цирки, театры, музеи, концертные залы и т.д. Их финансирование это важный и сложный процесс. В сфере финансирования зрелищных учреждений возникает много сложностей, необходимо регулировать общие вопросы организации финансирования, взаимоотношений между государством, гражданами, предприятиями, учреждениями и организациями в этой области в соответствии с принципами и нормами международного права.

Главным источником финансирования учреждений культуры и искусства являются территориальные бюджеты. Их доля в консолидированном бюджете России превышает 77%. При этом доля местных бюджетов составляет 45%, а региональных 32%. Такое распределение средств обусловлено тем, что за счет местных бюджетов финансируются самые массовые учреждения культуры (общедоступные библиотеки, музеи, дворцы, дома культуры и клубы). За счет региональных бюджетов финансируются объекты республиканского, краевого, областного значения (крупные библиотеки, театры, концертные организации, памятники истории и культуры).

Особенностью финансирования объектов культуры является то, что часть из них имеет возможность получения внебюджетных доходов, поступающих в результате их коммерческой деятельности. По этому в этой области имеет место сочетание бюджетного финансирования с результатами хозрасчетной деятельности.

Список литературы

1. Федеральный закон «О некоммерческих организациях» от 12.01.96г № 7- ФЗ.

2. Постановление Правительства РФ от 8 декабря 2005 г. N 740"О федеральной целевой программе "Культура России (2006 - 2010 годы)"(с изменениями от 14 июня, 29 декабря 2007 г.)

3. Бюджетная система России: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Г.Б. Поляка. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007 – 703с.

4. Бюджетная система РФ: Уч. / под. ред. Годин А.М., Максимова Н.С. – 3-е изд. исп.и доп. – М.: Издательско–торговая корпорация «Дашков и К», 2006 – 568с.

5. Ермасова Н.Б. Бюджетная система РФ: конспект лекций – М.: Высшее образование, 2007 – 118с.

6. Ковалева Т.М. Бюджет и бюджетная политика в Российской Федерации: уч.пособ. – М.: КРОНУС, 2005 – 208с.

7. Нешитой А.С. Бюджетная система РФ: Учебник – 6-е издание, испр. и доп. – М.: Издательско–торговая корпорация «Дашков и К», 2007. – 308с.

8. Пшенникова Е.И. Бюджет и бюджетный процесс в Российской Федерации: учебное пособие – 2-е изд., испр. и доп. – СПб.: Изд-во С. – Петерб. ун-та, 2004 – 196с.

9. Система муниципального управления: Учебник для вузов, 3-е изд. / под ред. В.Б. Зотова. – СПб.: Питер, 2007. – 560 с.

10. Улюкаев А.В. Проблемы государственной бюджетной политики: Науч. практ. пособ. – М.: ДЕЛО, 2004 – 544с.

11. Финансы бюджетных организаций: Уч./под ред. Г.Б. Поляка – М.: Вузовский учебник, 2005 – 363 с.

Похожие работы

... Концертные залы 20 Музеи 190 Музыкальные клубы 70 Спортивно-концертные комплексы 3 Театры 100 Цирки 4 По данным таблице 1.2.можно сделать вывод о том, что рынок театрально-зрелищных услуг в Санкт-Петербурга характеризуется изобилием коммерческих предприятий, работающих на данном рынке услуг. Таким образом, общее количество театрально-зрелищных учреждений Санкт-Петербурга насчитывает ...

... смету расходов. Хотя многие элементы затрат для учреждений культуры однотипны, все же целесообразнее на областном и муниципальном уровне использовать сметное, а не нормативное планирование. 2.2 Особенности финансирования театров Культура, как и образование, - один из основных претендентов на средства государственного бюджета. В то же время культура располагает значительным коммерческим ...

... перераспределение властных полномочий между федеральным центром и субъектами Федерации, социально-экономические изменения последнего десятилетия. В результате этих процессов повысилась роль региональных (субъектов Федерации) и муниципальных бюджетов в жизнеобеспечении деятельности учреждений культуры и искусства. За последнее десятилетие доля финансовых поступлений из региональных бюджетов на ...

... доходов и расходов. Исходя из этого и финансирование объектов культуры может быть как сводным, так и индивидуальным. По-разному строится и механизм общего объема бюджетных средств на финансирование культуры. Все ассигнования по бюджету крупной территориальной единицы делятся на две части. Первая предназначена для финансирования государственных учреждений, вторая – для финансирования программ и ...

0 комментариев