Навигация

Бюджетный контроль. Парламентский и административный контроль

34969

знаков

1

таблица

0

изображений

2. Бюджетный контроль. Парламентский и административный контроль

БЮДЖЕТНЫЙ КОНТРОЛЬ - важнейшая часть государственного финансового контроля, осуществляемого в бюджетном процессе; главной целью является контроль за соблюдением бюджетного законодательства всеми участниками бюджетных отношений. В Бюджетном кодексе определены по времени проведения три формы бюджетного контроля, осуществляемого законодательными (представительными) органами государственной власти и органами местного самоуправления: предварительный, текущий и последующий.

Предварительный контроль осуществляется в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам; текущий - в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов государственных органов, органов местного самоуправления в ходе слушаний и в связи с депутатскими запросами; последующий - в ходе рассмотрения и утверждения отчетов об исполнении бюджетов. Последующий контроль проводится по окончании отчетного периода или финансового года с целью проверки количественно-качественных (по каждому виду доходов и расходов) показателей исполнения бюджетов разных уровней.

Субъектами осуществления бюджетного контроля являются: Министерство финансов РФ, Федеральное казначейство; финансовые органы субъектов Федерации и муниципальных образований, главных распорядителей и распорядителей бюджетных средств. Федеральное казначейство осуществляет предварительный и текущий контроль за ведением операций с бюджетными средствами главных распорядителей, распорядителей в получателей бюджетных средств, кредитных организаций и других участников бюджетного процесса по исполняемым бюджетам и бюджетам внебюджетных фондов. Министерство финансов осуществляет внутренний контроль за использованием бюджетных средств главными распорядителями, распорядителями и получателями бюджетных средств (бюджетополучателями), за соблюдением общих и специальных принципов бюджетного и бюджетно-сметного финансирования. В некоторых случаях, специально оговоренных в Бюджетном кодексе, Министерство финансов осуществляет контроль за исполнением бюджетов субъектов Федерации и местных бюджетов (например при предоставлении финансовой помощи субъекту Федерации или местному бюджету). Министерство финансов также организует контроль и проверки юридических лиц - получателей гарантий Правительства РФ, бюджетных кредитов, бюджетных ссуд и бюджетных инвестиций. Аналогичные контрольные функции возложены на финансовые органы субъектов РФ и муниципальных образований. Главные распорядители и распорядители бюджетных средств осуществляют финансовый контроль за использованием бюджетных средств в части их целевого обеспечения и своевременного возврата, а также предоставления отчетности и внесения платы за пользование бюджетными средствами; проводят проверки подведомственных государственных и муниципальных предприятий и бюджетных учреждений.

Особое значение имеет осуществление бюджетного контроля в процессе подготовки и рассмотрения отчета об исполнении бюджета. При выявлении фактов нарушения бюджетного законодательства (несоответствия бюджета утвержденному закону о бюджете, неведении режима сокращения и блокировки расходов) соответствующий представительный орган вправе отклонить отчет об исполнении бюджета и обратиться в органы прокуратуры РФ для проверки обстоятельств, приведших к нарушениям, и привлечении к ответственности виновных должностных лиц.

Две формы контроля за исполнением бюджета. В Российской Федерации контроль за исполнением бюджета имеет две формы — парламентский и административный.

Парламентский контроль осуществляется соответствующими представительными органами. Он предполагает:

• право соответствующих представительных органов власти на получение от органов исполнительной власти необходимых сопроводительных материалов при утверждении бюджета;

• право соответствующих представительных органов власти на получение от органов, исполняющих бюджеты, оперативной информации об исполнении бюджета;

• право соответствующих представительных органов власти на утверждение (неутверждение) отчета об исполнении бюджета;

• право создавать собственные контрольно-счетные органы (Счетную палату Российской Федерации, контрольно-счетные палаты представительных органов власти субъектов Российской Федерации и местного самоуправления), для проведения внешнего аудита бюджетов;

• право вынесения оценки деятельности исполнительных органов по исполнению бюджетов.

Административный контроль осуществляется Министерством финансов Российской Федерации, Казначейством Российской Федерации, финансовыми органами субъектов Российской Федерации и местного самоуправления, главными распорядителями бюджетных средств, главными бухгалтерами бюджетных учреждений.

Административный контроль предполагает:

• право проведения проверок главных распорядителей и получателей бюджетных средств;

• право получения информации, необходимой для контроля за соблюдением бюджетного законодательства;

• право требовать устранения выявленных нарушений бюджетного законодательства;

• право давать обязательные для исполнения указания по устранению выявленных нарушений бюджетного законодательства, оформлять документы, являющиеся основанием для наложения мер ответственности.

1) Казначейство Российской Федерации осуществляет контроль за операциями с бюджетными средствами главных распорядителей бюджетных средств, распорядителей бюджетных средств, бюджетополучателей, уполномоченных банков, других участников бюджетного процесса.

2) Министерство финансов Российской Федерации осуществляет внутренний аудит главных распорядителей бюджетов, распорядителей бюджетов, бюджетополучателей. Оно может также осуществлять аудит бюджетов субъектов Российской Федерации и местных бюджетов в части средств, получаемых ими из федерального бюджета.

3) Министерство финансов Российской Федерации организует финансовый контроль и аудит юридических лиц — получателей гарантий Правительства Российской Федерации, бюджетных кредитов, бюджетных ссуд и инвестиций.

4) Финансовые органы субъектов Российской Федерации и местного самоуправления осуществляют контроль за операциями с бюджетными средствами главных распорядителей бюджетных средств, распорядителей бюджетных средств, бюджетополучателей, уполномоченных банков, других участников бюджетного процесса.

5) Главные распорядители бюджетных средств осуществляют контроль за бюджетополучателями в части обеспечения целевого использования бюджетных средств, своевременного их возврата и предоставления отчетности. Главные распорядители бюджетных средств проводят аудит казенных предприятий.

6) Контроль за исполнением федерального бюджета осуществляют Совет Федерации и Государственная Дума Федерального Собрания Российской Федерации. Для этих целей создана Счетная Палата Российской Федерации. По указанию Совета Федерации и Государственной Думы она проводит в министерствах, ведомствах, учреждениях и на предприятиях проверки вопросов, связанных с формированием и исполнением доходной части федерального бюджета и использованием бюджетных средств. В Совет Федерации и Государственную Думу ею ежеквартально представляются отчеты о ходе исполнения федерального бюджета и дается ежегодное заключение по отчету Правительства РФ об исполнении бюджета.

Заключение Счетной Палаты по отчету Правительства Российской Федерации об исполнении федерального бюджета включает:

• заключение по каждому разделу и подразделу функциональной классификации и главному распорядителю бюджетных средств о том, сколько средств из кассовых расходов использовано по целевому назначению, а также указание случаев нецелевого использования бюджетных средств с выявлением руководителей органов государственной власти или бюджетополучателей, принявших решение о нецелевом использовании бюджетных средств, и должностных лиц Казначейства Российской Федерации, допустивших осуществление платежа;

• заключения по каждому разделу и подразделу функциональной классификации и главному распорядителю бюджетных средств сверх бюджетных ассигнований либо росписи бюджетных расходов;

• заключения по каждому случаю финансирования расходов, не предусмотренных в утвержденном федеральном бюджете либо росписи бюджетных расходов.

Кроме того, в заключение по отчету об исполнении бюджета входит анализ, характеризующий различные стороны исполнения бюджета.

Похожие работы

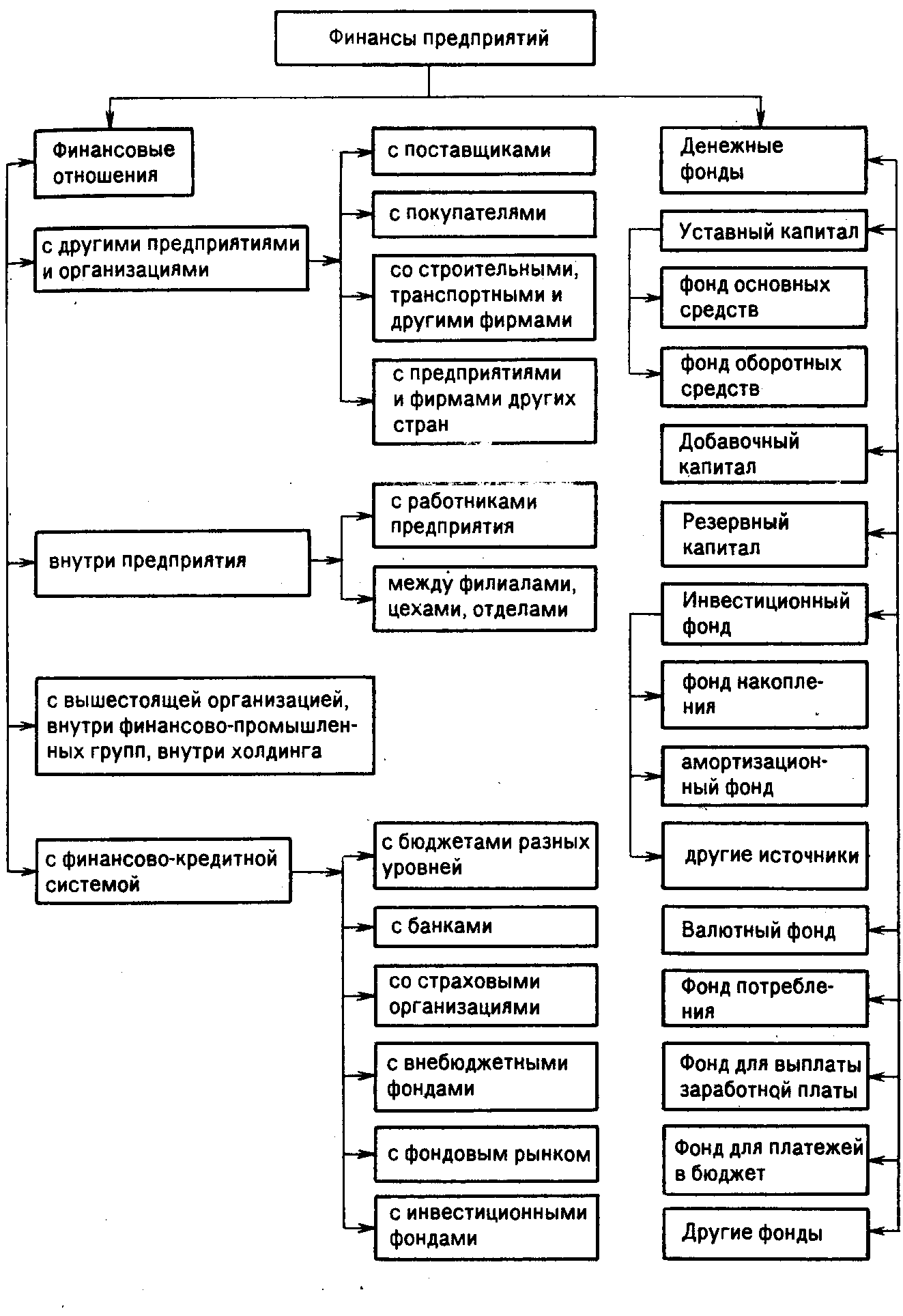

... основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своих коллективов и операционные расходы. Функционирование финансов предприятий материального производства имеет ряд особенностей. Важнейшей отличительной особенностью является то, что отрасли промышленности отличаются по фондоемкости и материалоемкости, что отражается на структуре основных фондов и ...

... гарантиями, выдаваемым по банковским гарантиям, выставляемым ЗАО "Росэксимбанк" по обязательствам российских экспортеров промышленной продукции (работ, услуг) - в размере 300 млн. долл. Особенности бюджетного финансирования различных сфер народного хозяйства Главное назначение всех бюджетов - финансовое обеспечение выполнения функций, возложенных на органы власти. В зависимости от характера ...

... поступлений характеризуется существенным отклонением в пользу территориальных бюджетов. Иногда это происходит и в результате того, что территории просто не перечисляют собранные налоги в федеральный бюджет, а это является нарушением налогового и бюджетного законодательств (так, удельный вес фактических поступлений налога в бюджеты территорий в целом по России в 1994 году составил 65,3% при ...

... и местного самоуправления. Через государственный бюджет происходит перераспределение части валового национального продукта путем аккумуляции и мобилизации средств, выделения и использования финансовых ресурсов. Бюджетная система Российской Федерации состоит из бюджетов трех уровней: 1) федеральный бюджет и бюджеты государственных внебюджетных фондов; 2) бюджеты субъектов РФ и бюджеты ...

0 комментариев