Навигация

Преимущества казначейской системы в сравнении с банковской системой исполнения бюджета

34969

знаков

1

таблица

0

изображений

3. Преимущества казначейской системы в сравнении с банковской системой исполнения бюджета

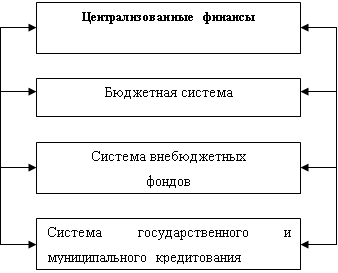

Из мировой практики известны две модели исполнения государственного бюджета: банковская и казначейская. В первом случае государство доверяет исполнение бюджета коммерческим банкам (утрачивая функцию текущего контроля за операциями с бюджетными средствами). Во втором - государство создает свой собственный аппарат управления и контроля за исполнением бюджета.

Система, похожая на казначейскую, в России действовала с 1918 года до середины 1990-х годов. В СССР порядок исполнения бюджета определялся Минфином СССР по согласованию с госбанком СССР. Бюджетными средствами распоряжались финансовые органы, единая система которых была подчинена Минфину; кассовое исполнение бюджета осуществлял Госбанк по принципу единства кассы. В систему Госбанка поступали и хранились все доходы и оттуда производились все расходы бюджета.

С распадом СССР в России сложилась банковская система исполнения бюджета, ее участники: Минфин, Центробанк, налогоплательщики, коммерческие банки, налоговые органы. Распоряжался бюджетными средствами государственный орган – Минфин России, а оперировали деньгами коммерческие банки. Кассиром коммерческих банков являлся ЦБ, а кассиром бюджетных средств - коммерческие банки. Сначала ЦБ предложил пользоваться услугами расчетно-кассовых центров (РКЦ), но бюджетополучателей не устраивала скорость операций и отсутствие процентов по остаткам на бюджетных счетах. Тогда был создан институт уполномоченных федеральных коммерческих банков - из числа крупных, обладающих достаточной филиальной сетью, а так же муниципальных банков.

Обладая более совершенными банковскими технологиями, комбанки получили право на кассовое обслуживание денежных потоков бюджета. Значительная часть счетов бюджета и бюджетных учреждений были переведены в коммерческие банки, которые осуществляли все расчетные функции. Однако из-за многочисленности счетов Правительство не могло в полном объеме владеть информацией о движении средств и контролировать исполнение бюджета. Нецелевое использование бюджетных денег стало массовым явлением, хотя и каралось Минфином и ЦБ.

Кроме того, банковская система исполнения бюджета вообще является "рисковой": коммерческие банки разоряются, и деньги застревают в неплатежеспособном банке.

Рассмотренные недостатки банковской системы исполнения бюджета устраняет централизованная казначейская система исполнения бюджета. К 1999 году практически был завершен процесс перевода счетов бюджетополучателей из комбанков в систему казначейства, которая состоит из трех уровней:

- Главное Управление федерального казначейства на правах департамента Министерства финансов РФ (все его счета, за исключением валютных, находятся в ЦБ РФ и Сбербанке России, которые обслуживают все бюджетные счета по указаниям казначейства);

- Главное Управление федерального казначейства на правах департамента Министерства финансов РФ (все его счета, за исключением валютных, находятся в ЦБ РФ и Сбербанке России, которые обслуживают все бюджетные счета по указаниям казначейства);

- сеть отделений федерального казначейства в городах и районах (в них сосредоточено большинство лицевых счетов бюджетных организаций и остатков бюджетных средств. Если нет учреждения Центрального банка или Сбербанка, счет отделения казначейства открывается в коммерческом банке, выигравшем конкурс).

Казначейство выполняет обязательства бюджетных организаций (оплачивает счета поставщиков и производителей) и контролирует расходы, отслеживая целевой характер расходов и соответствие объемов фактического финансирования бюджетных организаций заложенным в бюджете (роспись) показателям.

Принципиальным отличием казначейской системы от банковской является перевод всех счетов в казначейство. Все доходы бюджетополучателей отражаются на лицевых счетах, открытых в рамках единого бюджетного счета. Фактически деньги не находятся в распоряжении бюджетополучателей, лицевые счета ведутся исключительно в целях бухгалтерского учета. Система работает так: Казначейство получает поручение бюджетополучателя, проверяет его на адекватность и передает документы на оплату в отделения ЦБ, который осуществляет расчеты.

В рамках внедрения технологий ЕКС в 2000 году был завершен перевод всех доходных счетов в систему счетов федерального казначейства, в том числе и счетов Таможенного комитета и Минобороны России. Введение ЕКС не позволяет бюджетным учреждениям иметь счета в кредитных организациях. Теперь государственные финансы менее подвержены влиянию экономических кризисов.

Создание единого счета позволит в любой момент получить информацию об объемах собранных доходов бюджета, о произведенных расходах, о наличии свободных денежных средств. Федеральное казначейство выполняет роль "кассира-контролера". Правительство сможет увидеть, кто и как тратит бюджетные средства, в системе какого министерства есть неиспользованные средства, а кто испытывает затруднения. Появится возможность прогнозировать кассовые разрывы при исполнении бюджета с большей точностью. Сокращаются краткосрочные заимствования на внутренних финансовых рынках.

В результате казначейская система имеет три специфических преимущества: во-первых, повысилась сохранность средств; во-вторых, повышается скорость расчетов в государственном секторе (сокращаются неплатежи); и, в-третьих, высвобождается значительный объем бюджетных средств за счет перехода от авансирования расходов к оплате счетов по факту.

Казначейская система исполнения бюджета отличается от банковской прежде всего тем, что казначейство концентрирует оба потока денежных средств, которые возникают в процессе исполнения бюджета, — доходный и расходный — на одном счете.

Казначейская система исполнения бюджетов регламентируется Бюджетным кодексом РФ. Бюджеты всех уровней бюджетной системы РФ исполняются на основе принципа единства кассы, который предусматривает зачисление всех поступающих доходов бюджета, привлечение и погашение источников финансирования дефицита бюджета и осуществление всех расходов с единого счета бюджета, за исключением операций по исполнению федерального бюджета, осуществляемых за пределами РФ.

Исполнение бюджетов по доходам предусматривает:

• перечисление и зачисление доходов на единый счет бюджета;

• распределение в соответствии с утвержденным бюджетом регулирующих доходов;

• возврат излишне уплаченных в бюджет сумм доходов;

• учет доходов бюджета и составление отчетности о доходах соответствующего бюджета.

Исполнение бюджетов по расходам осуществляется в пределах фактического наличия бюджетных средств на едином счете соответствующего бюджета, при этом должны соблюдаться обязательные последовательно проводимые процедуры санкционирования и финансирования расходов.

Основными этапами санкционирования и финансирования при исполнении расходов бюджетов являются:

• составление и утверждение бюджетной росписи;

• утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, а также утверждение смет доходов и расходов распорядителями бюджетных средств и бюджетными учреждениями,

• утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

• принятие денежных обязательств получателями бюджетных средств;

• подтверждение и выверка исполнения денежных обязательств;

• расходование бюджетных средств (процедура финансирования).

Задача

| Группы классов | 01.01. | 01.09 | К ср. год. | |||

| учащиеся | классы | учащиеся | классы | учащиеся | классы | |

| I-IV | 246 | 10 | 259 | 10 | 250 | 10,0 |

| V-IX | 476 | 19 | 421 | 17 | 460 | 18,4 |

| X-XI | 96 | 4 | 137 | 5 | 108 | 4,3 |

| итого | 818 | 33 | 817 | 32 | 818 | 32,7 |

1) 246-43+56=259 – учащиеся на 01.09 (I-IV)

2) 476-98+43=421 – учащиеся на 01.09 (V-IX)

3) 96-28+ (98•0,7)=137 – учащиеся на 01.09 (X-XI)

4) К ср. год. = ( 246•8,5+259•3,5)/12 = 250 – учащиеся (I-IV)

5) К ср. год. = (10•8,5+10•3,5)/12=10,0 – классы (I-IV)

6) К ср. год. = (476•8,5+421•3,5)/12=460 – учащиеся (V-IX)

7) К ср. год. = (19•8,5+17•3,5)/12=18,4 – классы (V-IX)

8) К ср. год. = (96•8,5+137•3,5)/12=108 – учащиеся (X-XI)

9) К ср. год. = (4•8,5+5•3,5)/12=4,3 – классы (X-XI)

Используемая литература

1. Бюджетная система России: Учебник для вузов/ Под ред. проф. Г.Б. Поляка. - М.: 2005год.

2. Казначейское дело: Учебное пособие для вузов/ под ред. В.М. Тиницкий – М.: 2007 год

Похожие работы

... основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своих коллективов и операционные расходы. Функционирование финансов предприятий материального производства имеет ряд особенностей. Важнейшей отличительной особенностью является то, что отрасли промышленности отличаются по фондоемкости и материалоемкости, что отражается на структуре основных фондов и ...

... гарантиями, выдаваемым по банковским гарантиям, выставляемым ЗАО "Росэксимбанк" по обязательствам российских экспортеров промышленной продукции (работ, услуг) - в размере 300 млн. долл. Особенности бюджетного финансирования различных сфер народного хозяйства Главное назначение всех бюджетов - финансовое обеспечение выполнения функций, возложенных на органы власти. В зависимости от характера ...

... поступлений характеризуется существенным отклонением в пользу территориальных бюджетов. Иногда это происходит и в результате того, что территории просто не перечисляют собранные налоги в федеральный бюджет, а это является нарушением налогового и бюджетного законодательств (так, удельный вес фактических поступлений налога в бюджеты территорий в целом по России в 1994 году составил 65,3% при ...

... и местного самоуправления. Через государственный бюджет происходит перераспределение части валового национального продукта путем аккумуляции и мобилизации средств, выделения и использования финансовых ресурсов. Бюджетная система Российской Федерации состоит из бюджетов трех уровней: 1) федеральный бюджет и бюджеты государственных внебюджетных фондов; 2) бюджеты субъектов РФ и бюджеты ...

0 комментариев