Навигация

Финансовая система и финансовая политика государства

55870

знаков

1

таблица

0

изображений

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию ГОУ ВПО

Всероссийский заочный финансово-экономический институт

Кафедра экономической теории

Курсовая работа

по экономической теории на тему:

Финансовая система и финансовая политика государства

Преподаватель Грачева Е.И.

Работа выполнена Будиной Ольгой Владимировной

факультет менеджмента и маркетинга

специальность ГиМУ

номер личного дела 07МГД14471

Киров 2008

Содержание

1. Введение

2. Финансовые отношения и финансовая система:

сущность и структура

3. Сущность, виды и функции налогов

4. Особенности финансовой политики в РФ

5. Приложения

6. Практикум

7. Заключение

8. Литература

Введение

Экономическая структура любого общества не может функционировать без организованного потока денежных средств между государством и производственными структурами, государством и различными слоями населения, между регионами и отдельными государствами. Такие денежные потоки отражают процессы реальной жизни обществ, устанавливая связи и отношения между гражданами и юридическими учреждениями (фирмами, акционерными обществами, агропроизводителями, институтами культуры и так далее). Через финансовый механизм государство реализует все свои функции по управлению, ограничению, контролю и аудиту[1] за функционирующими производственными и финансовыми структурами. В ходе выполнения этих функций финансы используются в качестве индикатора роста национальной экономики, благосостояния, а так же ограничения в развитии негативных моментов в экономическом росте. Они стимулируют снижение конкурентной способности на мировом рынке, формируют структуру производства, межотраслевые и территориальные пропорции.

Задача данной работы:

- рассмотреть сущность и структуру финансовой системы;

- определить сущность и функции налогов;

- выявить особенности финансовой политики России.

Финансовые отношения и финансовая система: сущность и структура

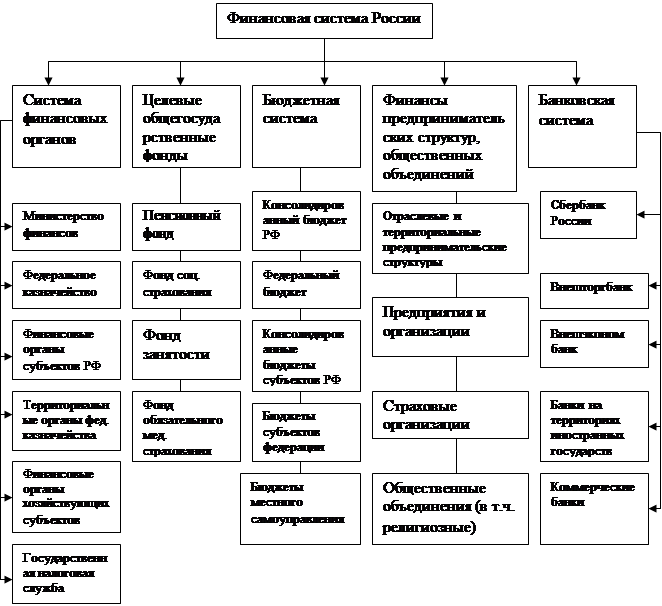

Возникают финансовые отношения как результат движения денег, а их совокупность образует финансовую систему государства, которая включает бюджеты различных уровней (Бюджетная система), фонды социального, имущественного и личного страхования, валютные резервы государства, денежные фонды предприятий и фирм, коммерческих и некоммерческих структур и другие специальные денежные фонды. В рамках финансовой системы финансовые ресурсы формируются как количественно определенная и специально предназначенная сумма денежных средств.

Финансы же предприятий определим как экономические денежные отношения, возникающие в результате движения денег и образующихся на этой основе денежных потоков, связанные с функционированием создаваемых на предприятиях денежных фондов. В ряду экономических отношений государства финансовые отношения предприятий первичны, так как это - сфера материального производства, где создается валовой внутренний продукт[2] (ВВП) и национальный доход[3]. Финансы предприятий тесно взаимодействуют с финансами государства, так как зависят друг от друга. Причем, в большей степени финансы государства зависят от состояния финансов предприятий. Поэтому, если государство стремится к устойчивому развитию, оно должно поддерживать и развивать финансы предприятий. Одним из вариантов такой политики* является оказание финансовой поддержки субъектам предпринимательства и организациям, образующим инфраструктуру поддержки субъектов предпринимательства за счет средств бюджетов субъектов государства, средств местных бюджетов путем предоставления субсидий, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам субъектов предпринимательства и организаций, образующих инфраструктуру поддержки субъектов предпринимательства или за счет средств бюджета страны на государственную поддержку субъектов предпринимательства предоставляемые в виде субсидий в порядке установленном правительством государства. Примером подобной поддержки предпринимательства в Российской федерации (РФ) является принятие федерального закона от 24 июля 2007г. N209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации", в котором определяются основные цели и принципы государственной политики по развитию субъектов малого и среднего предпринимательства (МСП), особенности правового регулирования в данной сфере. Устанавливаются виды поддержки субъектов МСП: финансовая, имущественная, информационная, консультационная поддержка, поддержка внешнеэкономической деятельности, поддержка в области подготовки, переподготовки и повышения квалификации кадров, поддержка в области инноваций и промышленного производства и др. А также рассмотрены основные критерии отнесения субъектов МСП к категориям в зависимости от численности работников (микро предприятие - численность до 15 человек; малое предприятие - до 100 человек; среднее предприятие - от 100 до 250 человек), а также от объемов выручки от реализации товаров (работ, услуг) за отчетный период и балансовой стоимости активов, которые не должны превышать предельные размеры, устанавливаемые Правительством РФ. И представлен исчерпывающий перечень субъектов МСП, которым не предоставляется государственная поддержка: кредитные организации, страховые организации, за исключением потребительских кооперативов, инвестиционные фонды, негосударственные пенсионные фонды, профессиональные участники рынка ценных бумаг, ломбарды, участники соглашений о разделе продукции, предприятия и предприниматели в сфере игорного бизнеса, а также предприятия и предприниматели, являющиеся в соответствие с налоговым кодексом (НК) РФ нерезидентами РФ, за исключением случаев, установленных международными договорами.

Страховой фонд есть не что иное, как резерв денежных средств, формируемый за счет страховых взносов страхователей и находящихся в оперативно-организационном управлении у страховщика. В более широком экономическом смысле к страховому фонду относятся: государственный резервный фонд (государственный централизованный страховой фонд); фонд страховщика; резервный фонд предпринимательских структур, образуемый в процессе самострахования. Страховой фонд страховщика создается за счет большого числа его участников, выступающих в качестве страхователей. Формирование фонда происходит в децентрализованном порядке, поскольку страховые взносы уплачиваются каждым страхователем обособленно. При этом убыток одного страхователя распределяется между всеми участниками создания страхового фонда, что приводит его к большей маневренности и ускорению оборачиваемости страховых резервов. Страховой фонд является обязательным элементом общественного воспроизводства, его создание обусловлено страховыми интересами.

Государственный резервный фонд создается в централизованном порядке за счет общегосударственных ресурсов и формируется как в натуральной, так и в денежной форме. Задача данного фонда - возмещение ущерба от стихийных бедствий и крупномасштабных аварий.

Бюджетная система представляет собой совокупность различных видов бюджетов (бюджетов национально-государственных и административно-территориальных образований страны), находящихся между собой в определенной взаимосвязи и взаимозависимости и основана на экономических отношениях и юридических нормах. (схема «Виды Бюджетов» см. Приложение 1). Сам же термин «Бюджет»[4] можно представить как роспись денежных доходов и расходов государства на определенный период, утвержденная в законодательном порядке. Бюджетные средства расходуются на следующие основные цели: содержание вооруженных сил и государственного аппарата, финансирование народного хозяйства. Соотношение между этими статьями определяется многими факторами: положением страны в мировой системе, социально-экономической структурой общества, историческими традициями и даже тем, какая партия находится у власти. Государство финансирует затраты производственного характера, связанные с развитием инфраструктуры (дороги, транспорт, связь). Государственный бюджет - важный источник финансирования социальных расходов.

Доходная часть государственного бюджета складывается главным образом из налоговых поступлений (см. Раздел «Сущность, виды и функции налогов»), а также взносов социального страхования, процентными платежами, связанными с расширением государственных ссудных операций. От 75 до 90% всех налогов и обязательных взносов взимаются с прибылей корпораций и доходов населения, остальные 10-25% приходятся на обложение имущества и капитала. Налоговая политика является методом государственного воздействия на хозяйственные процессы.

Посредством изменения уровня государственных расходов и налогообложения правительство регулирует такой важнейший макроэкономический параметр, как объем совокупного спроса в экономике, т.е. величину потребительских и инвестиционных расходов, и тем самым смягчает колебания экономической конъюнктуры[5].

Экспансивная бюджетная политика государства, выражающаяся в увеличении государственных расходов и снижении уровня налогообложения, используется для преодоления экономических кризисов, ускорения темпов экономического развития. Рестриктивная (форма монополистического объединения с целью соглашения об ограничении производства или экспорта) бюджетная политика оправдала себя как важнейший инструмент нормализации экономической конъюнктуры, ослабления инфляционных тенденций. Эффективность бюджетного механизма определяется в значительной степени тем, насколько он увязан с мероприятиями в кредитно-денежной системе. Экспансивная бюджетная политика, не подкрепленная ограничениями в области денежной эмиссии[6] и кредита, чреваты инфляцией[7], в то время как Рестриктивная бюджетная политика в сочетании с жесткими кредитно-денежными мерами может вызвать экономический кризис. Утверждение бюджета представляет собой сложную многоступенчатую процедуру, в которой исполнительной власти (правительству) отводится основная роль на ранних стадиях подготовки проекта центрального бюджета, в то время как законодатели (члены парламента) обладают мощными инструментами воздействия на объем и структуру государственных расходов при прохождении бюджета через парламент. Так же имеет место упомянуть о таком явлении, как «дефицит государственного бюджета», то есть превышение государственных расходов над государственными доходами. Так, в России в 1997 г. доходы федерального бюджета*составили 12,1% валового внутреннего продукта (ВВП) страны, а расходы - 15,3%. Таким образом, дефицит был равен 3,2% ВВП. Любой дефицит нужно каким-то образом финансировать. Нельзя просто расходовать средства, если отсутствуют источники их финансирования. Существуют два основных источника финансирования дефицита государственного бюджета. Первый - эмиссия денег. Всегда и везде систематическое финансирование бюджета за счет этого источника ведет к инфляции. Так происходило и в России с 1990 до 1995 г., когда для покрытия бюджетного дефицита включался "печатный станок". Второй возможный источник финансирования дефицита бюджета - это займы. Займы могут быть внутренними, когда государство занимает у резидентов своей страны, и внешними, когда оно занимает у нерезидентов. В России с 1995 г., когда практика эмиссионного финансирования бюджетного дефицита была прекращена, для осуществления этой цели используют различные государственные ценные бумаги - государственные казначейские облигации (ГКО) с трехмесячными, шестимесячными и годовыми сроками погашения, казначейские обязательства (КО), облигации внутреннего валютного облигационного займа, облигации федеральных займов с переменным купоном (ОФЗ), государственные сберегательные займы, золотые сертификаты. В 1997 г. поступления денежных ресурсов от размещения ГКО составили 1,6% ВВП. Внешними источниками финансирования бюджетного дефицита служат главным образом кредиты международных финансовых организаций, прежде всего Международного валютного фонда (МВФ) и Всемирного банка реконструкции и развития (ВБРР). В 1997 г. внешние кредиты обеспечивали финансирование дефицита в размере 2% ВВП. Государственные бюджеты развитых стран также хронически дефицитны. Однако пока темпы экономического роста в этих странах были достаточно высоки, дефицит не рассматривался как слишком уж отрицательная характеристика. Известный английский экономист Дж.М. Кейнс[8] даже рекомендовал проводить политику дефицитного финансирования для увеличения размеров совокупного спроса и "взбадривания" экономики. Однако в начале 80-х гг. масштабы этого явления вызвали широкую критику как со стороны ученых-экономистов, так и со стороны политиков. Основные положения этой критики следующие: бюджетный дефицит обусловливает несбалансированность внешней торговли и высокую инфляцию, ведет к повышению процентных ставок и понижению уровня инвестиций, накладывает несправедливое бремя на будущие поколения налогоплательщиков. В 1985 г. эти соображения побудили Конгресс США принять Закон о сбалансированном бюджете и контроле за дефицитом в чрезвычайных условиях. Этот закон широко известен как закон Грэмма-Рудмена (по имени его инициаторов). Закон оговаривал ежегодные меры по снижению дефицита федерального бюджета, направленные на достижение сбалансированного бюджета в 1991 г. Закон не был выполнен, но сыграл большую роль в изменении подхода к финансированию бюджетного дефицита. В 1995 г. дефицит федерального бюджета США составил 164 млрд. долл. по сравнению с 207 млрд. в 1985 г.

Бюджет текущих расходов предусматривает расходы, обеспечивающие текущие потребности соответствующих организаций, финансируемых из бюджета того или иного уровня. К таким расходам относятся расходы на содержание (заработная плата, административно-хозяйственные расходы, текущий ремонт, приобретение инвентаря и т.д.) и капитальный (восстановительный) ремонт. В соответствии с бюджетным законодательством при наличии дефицита бюджета первоочередному финансированию подлежат расходы, включаемые в бюджет текущих расходов. К бюджету развития относятся ассигнования на инновационную и инвестиционную деятельность, связанную с капитальными вложениями в социально-экономическое развитие территорий, на собственные экологические программы и мероприятия по охране окружающей среды (сверх ассигнований, выделяемых из экологических внебюджетных фондов), иные расходы на расширенное воспроизводство.

Кредитная система государства представляет собой совокупность кредитных отношений и институтов, организующих кредитные отношения. В кредитную систему промышленно развитых стран входят:

1) банки;

2) специализированные небанковские кредитно-финансовые учреждения: а) страховые компании, использующие взносы страхователей для вложений в ценные бумаги и предоставления долгосрочных ссуд;

б) пенсионные фонды;

в) сберегательные кассы, централизующие и превращающие в ссудный капитал сбережения различных слоев общества;

г) ломбарды и др.

Страхование есть правоотношения между страховыми организациями (страховщиками), с одной стороны, и физическими и/или юридическими лицами (страхователями) - с другой, а также страховых организаций между собой по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Страхование может осуществляться в добровольной и обязательных формах. Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Обязательным является страхование, осуществляемое в силу закона.

Фондовый рынок или рынок капитала занимается покупкой и продажей ценных бумаг и акций компаний, а также государственных облигаций. Фондовый рынок вместе с денежным рынком (который также занимается краткосрочными ценными бумагами компаний и государства) являются основными источниками внешнего капитала для отраслей промышленности и для правительства. Организации, входящие в Британский фондовый рынок, включают принципалов, делателей рынка (которые занимаются маклерством[9], а также выполняют функции джобберов[10] и фондовых брокеров[11]), специализированных фондовых брокеров, эмиссионные дома, торговые банки и, как общих продавцов и покупателей ценных бумаг, центральный банк, коммерческие банки, пенсионные фонды, страховые компании, паевые трасты и инвестиционные трастовые компании. Вместе с частными индивидуальными инвесторами, промышленными предприятиями, зарубежными инвесторами - предприятиями и организациями.

Фондовый рынок выполняет две основные функции. Он обеспечивает:

а) первичный рынок или рынок новой эмиссии, где капитал, необходимый для инвестиций и для других целей, можно пополнить при помощи выпуска новых акций, облигаций и других ценных бумаг.

б) вторичный рынок для сделок с существующими ценными бумагами, включая форвардные сделки, что облегчает переход ценных бумаг от продавцов к покупателям; фондовый рынок занимает важное место в финансовой системе страны и предоставляет механизм для направления сбережений в физические инвестиции и в инвестиции в портфели ценных бумаг. В Великобритании основным центром для сделок с ценными бумагами является Лондонская фондовая биржа. Ее поддерживают пять бирж в других городах страны (Глазго, Ливерпуле, Бирмингеме, Йорке и Белфасте). Для того чтобы попасть в список и добиться полной котировки своих акций на Лондонской фондовой бирже, предприятия должны соответствовать различным требованиям, включая доказательство их финансовой стабильности и предыдущей бизнес-истории, а также быть готовыми распространить по крайней мере 25% от выпущенных акций среди широких слоев населения. В дополнение к бирже существуют другие, более гибкие программы, позволяющие небольшим компаниям воспользоваться привлеченными средствами без полной котировки их акций на бирже. В последние годы фондовые рынки всего мира, например рынки в Лондоне, Нью-Йорке, Токио, Цюрихе и Париже, становятся все более и более взаимозависимыми. Это обусловлено ростом транснациональных корпораций, чьи ценные бумаги участвуют в торгах на нескольких биржах.

Организации, занимающиеся финансовыми инвестициями, также становятся все более и более интернациональными. Это привело к усилению конкурентного давления и, как следствие, к изменениям, особенно на фондовом рынке Великобритании:

а) так называемый большой взрыв - окончание (с подачи управления по честной торговле) картельного соглашения, устанавливающего минимальные комиссионные на сделки с ценными бумагами, и отмена традиционного разделения между функциями фондовых брокеров и джобберов, маклеров;

б) различные слияния и совместные предприятия британских и зарубежных финансовых компаний, чтобы предоставить клиентам более диверсифицированный[12] набор финансовых услуг и более широкие географические возможности;

в) компьютеризация дилинговых[13] систем, использование электронной системы информации о ценах на Лондонской фондовой бирже, где совершаются сделки на международном уровне. Теперь можно обойтись без физического присутствия брокера благодаря установке компьютерных терминалов в комнатах дилеров. В связи с увеличением количества международных сделок Лондонская фондовая биржа слилась с Международной организацией регулирования ценных бумаг, которая представляет крупные международные компании, занимающиеся ценными бумагами. Лондонская фондовая биржа и Международная организация регулирования ценных бумаг теперь действуют на одном рынке для сделок с внутренними и международными ценными бумагами. Он называется Лондонская международная фондовая биржа. Британский фондовый рынок является признанной инвестиционной биржей и действует в рамках закона о финансовых услугах 1986 года.

После рассмотрения основных составляющих финансовой системы, хотелось бы не забыть и о совокупности государственных мероприятий в ней, ориентированных на достижение определенных целей.

Различают:

1. финансовая политика как органическая часть экономической политики государства, состоящая из мер государства в области формирования и использования финансовых фондов, денежных средств. В РФ эти меры определены в Конституции РФ, Бюджетном и Налоговом кодексах и других юридических законах, указах и посланиях Президента РФ, в постановлениях Правительства РФ.

Эффективность финансовой политики зависит от: эффективности экономической политики, состояния (стабильности) финансовой системы страны, выбора приоритетов по доходным источникам и расходным направлениям (инвестиции, социальная сфера и др.), действенности финансового механизма - средства реализации финансовой политики, информированности населения о ее содержании.

Финансовая политика включает политику бюджетную, налоговую, страховую, пенсионную, амортизационную, инвестиционную, стипендиальную и др.

Хорошо разработанная и четко реализуемая финансовая политика должна способствовать развитию экономики и социальной сферы государства. Конкретное содержание финансовой политики включает: выработку научной концепции развития финансов, определение главных направлений их использования в стратегическом и тактическом планах, практические действия по реализации целей и задач финансовой политики.

В положении о Министерстве финансов РФ отмечается, что этот федеральный орган исполнительной власти осуществляет проведение единой финансовой политики и общее руководство организацией финансов в стране.

Основные направления политики РФ представляются в ежегодных посланиях Президента РФ Федеральному Собранию, в законах, например, о федеральном бюджете, и др., в прогнозах социально-экономического развития страны, в конкретных программах.

Хорошо разработанная и успешно проводимая финансовая политика напрямую связана с реформированием экономики, становлением и развитием в ней рыночных отношений. Главное назначение финансовой политики состоит в том, чтобы обеспечить финансовыми ресурсами реализацию государственных программ экономического и социального развития, т.е. обеспечить выполнение государством своих основных функций. И здесь важна достоверность информации о величине финансовых ресурсов страны, о ее финансовом потенциале.

На проведение финансовой политики в жизнь воздействуют факторы как объективные, так и субъективные, связанные с недостатками в ее разработке и реализации. К примеру, когда в общественном воспроизводстве превалирует сфера обращения (торговля) над сферой производства. Это сказывается на формировании источников для производственного инвестирования. Или допущены недостатки в проведении денежной приватизации, когда полученные средства направились не в производственные инвестиции, а на покрытие текущих расходов.

2. Форма реализации финансовой стратегии предприятия в разрезе отдельных аспектов его финансовой деятельности. Финансовая политика разрабатывается только по тем направлениям финансовой деятельности, которые требуют обеспечения наиболее эффективного управления для достижения главной стратегической цели финансовой деятельности. Формирование финансовой политики по отдельным аспектам финансовой деятельности может носить многоуровневый характер, например, в рамках политики формирования финансовых ресурсов предприятия могут быть разработаны политика формирования собственных финансовых ресурсов и политика привлечения заемных средств. В свою очередь, политика формирования собственных финансовых ресурсов может включать в себя в качестве самостоятельных блоков дивидендную политику, эмиссионную политику и т.д.

Существует несколько типов финансовой политики:

1. Классическая политика. Являлась основным типом финансовой политики большинства стран до конца 20-х годов XX века. Основывалась на трудах классиков политэкономии А. Смита (1723-1790) и Д. Рикардо (1772-1823) и их последователей. Основные направления:

невмешательство государства в экономику,

сохранение свободной конкуренции,

использование рыночного механизма как главного регулятора хозяйственных процессов.

Государство стремилось к уменьшению расходов бюджета, сводившихся в основном к расходам на военные цели, выплату процентов по государственному долгу и его погашению и управлению. Система налогов (в основном косвенные и имущественные налоги) должна была создать необходимые поступления средств для обеспечения сбалансированного бюджета государства. Система управления финансовой деятельность была проста и сосредотачивалась, как правило, в одном органе управления - министерстве финансов (казначействе).

2. Регулирующая финансовая политика. Получила развитие во многих странах мира с конца 20-х XX века и действует претерпевая некоторые изменения в нынешнее время. В ее основу были положены труды по экономической теории Дж. Кейнса и его последователей. Основывалась на необходимости вмешательства и регулирования государством циклического развития экономики. Финансовая политика наряду с ее традиционными задачами стала преследовать цель использования финансового механизма для регулирования экономики и социальных отношений в целях обеспечения полной занятости населения. Основной инструмент вмешательства в экономику - государственные расходы, за счет которых формируется дополнительный спрос. Кардинально изменилась система налогов. Главным механизмом регулирования становится подоходный налог, использующий прогрессивные ставки и позволяющий обеспечить сбалансированность бюджета государства при высоком уровне расходов. Большое внимание в финансовом механизме уделяется системе государственного кредита, на основе которого проводится политика дефицитного финансирования. Изменяется система управления финансами. Выделяются отдельные службы, занимающиеся планированием бюджета и бюджетных расходов, их финансированием, контролем за поступлением налогов, управлением государственным долгом. В 70-х годах в основу финансовой политики была положена неконсервативная стратегия, связанная с неоклассическим направлением экономической теории. Не отказываясь от вмешательства государства в экономику и социальную область в целом, существенно его ограничила. Финансовый механизм в этих условиях исходит их необходимости сокращения объема перераспределения национального дохода через финансовую систему, снижения бюджетного дефицита, стимулирования роста сбережений как источника производственного инвестирования. Ставится задача сокращения и уменьшения степени прогрессивности налогообложения.

3. Планово-директивная финансовая политика. Применяется в странах, использующих административно-командную систему управления экономикой. Основана на государственной собственности на средства производства, что позволяет осуществлять прямое директивное руководство всеми сферами экономики и социальной жизни, в том числе и финансами. Ее цель - обеспечение максимальной концентрации финансовых ресурсов у государства для их последующего перераспределения в соответствии с основными направлениями государственного плана. Основная задача финансового механизма - создание инструментов при помощи которых производится изъятие всех неиспользуемых в соответствии с государственным планом ресурсов. Изъятие средств производилось у государственных предприятий, населения и органов местной власти. Управление финансами осуществлялось из единого центра Министерства финансов, которое занималось всеми вопроса использования финансового механизма в народном хозяйстве. Планово-директивная финансовая политика проводилась; практически во всех бывших социалистических странах. С показала свою достаточно высокую эффективность в годы, когда требовалась максимальная концентрация финансовых ресурсов для финансирования чрезвычайных расходов государства (в годы Второй мировой войны, восстановления народного хозяйства и т.п.). В то же время использование такой финансовой политики в условиях нормального функционирования экономики привело к отрицательным последствиям: снижению эффективности производства, замедлению развития социальной сферы общества, резкому ухудшению финансового положения государства.

Сущность, виды и функции налогов

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[14] (см. схему «Признаки Налога» приложение 2)

Приведем группировку налогов в зависимости от ряда видообразующих признаков:

1) по способу изъятия: прямые и косвенные;

Прямые налоги - налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика[15]. К их числу относятся: подоходный налог (налог на доходы), налог на прибыль предприятий; налог на прирост капитала[16] и т.п.

Косвенные налоги (непрямые) - налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу. Являются инструментом бюджетной политики в управлении экономикой. К примеру, основными формами косвенных налогов в Великобритании являются налог на добавленную стоимость, акцизный сбор и таможенная пошлина.

2) по объекту налогообложения: на доход, на имущество (объектами обложения являются находящиеся в собственности физических лиц жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения, а также моторные лодки, вертолеты, самолеты и другие транспортные средства, за исключением автомобилей, мотоциклов и других самоходных машин и механизмов на пневмоходу[17], а так же имущество предприятий, учреждений и организаций, находящихся на территории страны.), на действие и др.;

3) по уровню государственного управления: федеральные, региональные, местные;

4) по межбюджетному распределению[18]: собственные, закрепленные, регулирующие;

5) по целевому назначению: общие и целевые (Форма мобилизации государством средств на проведение определенных мероприятий, на определенные цели, например налог с владельцев транспортных средств для содержания шоссейных дорог).

6) по способу взимания: кадастровые (согласно систематизированному реестру), декларационные (доходы предпринимателей от торгово-производственной деятельности и лиц свободных профессий), через налогового агента (В РФ в целях НК РФ - лицо, на которое в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов. Налоговый агент имеет те же права, что и налогоплательщик. Пример - работодатель, который удерживает из заработной платы работника НДФЛ.)

7) по налоговой ставке:

· прогрессивные[19] (При такой системе налоговые ставки увеличиваются по мере роста дохода налогоплательщика. В финансовой практике существует два вида прогрессии: простая и сложная. При простой прогрессии ставки возрастают по мере увеличения дохода (стоимости имущества) для всей его суммы. При полной сложной прогрессии доходы делятся на части, каждая из которых облагается по своей ставке, т.е. повышенные ставки действуют не для всего увеличившегося объекта налогообложения, а для его части, которая превышает предыдущую;

· пропорциональные – налоги, которые взимаются по единой ставке при любом размере дохода. Величина платежа пропорциональна сумме дохода. В большинстве стран по пропорциональной системе облагается прибыль корпораций (см. налог на прибыль корпораций); в среднем его ставка составляет около 50%.В Великобритании налог на добавленную стоимость взимается по ставке приблизительно 15%;

· регрессивные - налоги, характеризуются снижением ставки при увеличении облагаемого дохода. К категории регрессивных относятся, в частности, косвенные налоги. Считается, что бремя регрессивных налогов тяжелее для бедных, чем для богатых; например, бедные тратят большую, по сравнению с богатыми, долю своих доходов на оплату налога на добавленную стоимость (НДС). Интересно, что хотя теоретически НДС является налогом на добавленную стоимость, на практике он похож на налог с оборота, когда каждый торговец добавляет в выписываемые им счета-фактуры этот налог и ведет учет собранного налога для последующего представления информации в Департамент налогов и сборов. Однако продавец имеет право вычитать сумму налога, который он, согласно выписанным ему счетам-фактурам, уплатил за товары и услуги (но не в виде заработной платы или жалованья). Таким образом, этот налог является косвенным, а его бремя ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг. Данная система налогообложения создана для того, чтобы избежать уплаты налога на налог в связи с тем, что товары и услуги проходят длинный путь к потребителю; при системе НДС все товары и услуги несут в себе только налог, который взимается при окончательной продаже товаров потребителю. Регрессивным может быть пропорциональный налог: в соответствии с теорией предельной полезности[20] денег (гласящей, что каждая последующая денежная единица для бедных обладает большей ценностью, чем для богатых) считается, что более тяжким для бедных является налог с единообразными ставками;

· линейные. К примеру, налог на прибыль организаций (НнП) взимается именно линейным способом начисления амортизации, при котором стоимость объекта амортизации списывается равными долями в течение срока его полезного использования. Применяется в отношении зданий, сооружений, передаточных устройств;

· по ступеням налоговой шкалы. Это предельные размеры налогооблагаемого дохода, в границах которого доход облагается налогом по определенной ставке. Например, доходы в размере от, скажем, 3000 до 193000 фунтов стерлингов облагаются налогом по ставке 25%; сумма дохода, превышающая 19300 фунтов стерлингов, облагается налогом по ставке 40%.

Стоит также отметить такую неотъемлемую часть ступеней налоговой шкалы, как налоговая индексация (изменение верхних или нижних границ ступеней налоговой шкалы в прогрессивном налогообложении в соответствии с индексом инфляции). Необходима в условиях инфляции, для того чтобы избежать возникновения фискального тормоза (системы налогообложения, требующей взимания неоправданно больших сумм в виде налогов).

8) по налогоплательщику: с физических лиц, с организаций.

Выделяют четыре функции налогов:

1. Фискальная, является основной налоговой функцией государства, а именно для формирования своих финансовых ресурсов.

2. Распределительная функция заключается в том, что денежные средства, аккумулированные в бюджете, направляются на решение конкретных задач. В результате происходит перераспределение доходов между различными социальными группами.

3. Регулирующая. Устанавливая налоги, государство оказывает воздействие на хозяйственную деятельность субъектов. Снижением налогового бремени осуществляется стимулирование производства; повышение налоговых ставок заставляет налогоплательщиков отказываться от осуществления каких-либо видов деятельности.

4. Контрольная. Посредством налогообложения оценивается рациональность, сбалансированность всей системы налогов в целом и каждого налога в отдельности, способность налогоплательщиков к уплате налогов, величина налогового бремени.

Налоги являются основным элементов налоговаой системы государства.(см приложение 3 сжема «Принципы построения и функционирования налоговой системы»).

Особенности финансовой политики в РФ

Как было рассмотрено в предыдущих разделах финансовая политика состоит из мер государства в области формирования и использования финансовых фондов, денежных средств. В РФ эти меры определены в Конституции РФ, Бюджетном и Налоговом кодексах и других юридических законах, указах и посланиях Президента РФ, в постановлениях Правительства РФ. А также финансовая политика включает в себя: бюджетную политику, налоговую политику, денежную политику, кредитную политику, ценовую политику и таможенную политику.

Рассмотрим основные принципы и приоритеты бюджетной, налоговой и денежно-кредитной политики РФ в 2007 году и среднесрочной перспективе. Основные направления бюджетной и налоговой политики на 2007 год сформированы в соответствии с Бюджетным посланием Президента Российской Федерации Федеральному Собранию Российской Федерации "О бюджетной политике в 2007 году" и Посланием Президента Российской Федерации Федеральному Собранию Российской Федерации. Бюджетная политика на 2007 год и на период до 2009 года соответствует долгосрочным целям социально-экономического развития Российской Федерации: повышение качества жизни населения, обеспечение безопасности и правопорядка, развитие институтов гражданского общества, повышение конкурентоспособности экономики и формируется исходя из решения проблем макроэкономической сбалансированности.Основными целями бюджетной политики в 2007 году и среднесрочной перспективе являются:

1) создание условий для обеспечения сбалансированности бюджетной системы в долгосрочном периоде;

2) продолжение политики аккумулирования конъюнктурных доходов в Стабилизационном фонде[21] с расширением его функций в качестве "фонда будущих поколений";

3) повышение результативности бюджетных расходов. Недопущение увеличения количества принимаемых обязательств, препятствующего сопоставлению и выбору наиболее эффективных направлений использования бюджетных средств;

4) усиление роли среднесрочного финансового планирования;

5) дальнейшее расширение самостоятельности и ответственности главных распорядителей бюджетных средств, прежде всего путем разработки и внедрения методов и процедур оценки качества финансового менеджмента на ведомственном уровне, развития внутреннего аудита, укрепления финансовой дисциплины;

6) повышение качества "человеческого капитала";

7) обеспечение прозрачности и эффективности закупок для государственных и муниципальных нужд. Расширение практики проведения совместных торгов государственными и муниципальными заказчиками;

8) совершенствование управления государственной собственностью.

9) эффективное участие России в инициативах мирового сообщества по облегчению долгового бремени беднейших стран;

10) реорганизация и увеличение капитализации специализированных государственных инвестиционных институтов в целях поддержки экспорта товаров и импорта технологий, долгосрочного финансирования крупных инвестиционных проектов.

Проект федерального бюджета на 2007 год и перспективного финансового плана Российской Федерации на 2007-2009 годы рассчитывался на основе прогноза основных показателей социально-экономического развития Российской Федерации и параметров прогноза на период до 2009 года, предполагающих сохранение относительно благоприятных внешних условий и активизацию внутренних факторов роста экономики.

Расчеты бюджетных проектировок на 2007 год осуществлены с учетом ожидаемого снижения цен на нефть с 65 дол. США / бар. в 2006 году до 61 дол. США / бар. в 2007 году. Стабильная макроэкономическая ситуация, ослабление бремени государственного долга, высокий уровень золотовалютных резервов будут способствовать сохранению благоприятного инвестиционного климата. Инвестиции в основной капитал увеличатся на 10,4%. Высокими тепами в среднесрочной перспективе должны были продолжать расти доходы населения - в 2007 году они в реальном выражении увеличились на 10,2%. Это должно способствовать сокращению уровня бедности в стране. Доля лиц с денежными доходами ниже прожиточного минимума в общей численности населения должна сократиться с 18,4% в 2005 году до 14,3% в 2007 году и 11,6% в 2009 году.

Темпы прироста экспорта товаров и услуг будут отставать от темпов роста импорта, в результате чего положительное сальдо по счету текущих операций сократится примерно на четверть - со 111,2 млрд. дол. США в 2006 году до 83,3 млрд. дол. США в 2007 году. Вместе с тем произойдет усиление счета операций с капиталом и финансовыми инструментами - впервые за последние восемь лет будет зафиксировано столь значительное положительное сальдо притока и оттока частного и официального капитала - 9,1 млрд. дол. США (в 2003 году сальдо по счету операций с капиталом и финансовыми инструментами составляло 0,7 млрд. дол. США).

Основным фактором экономического роста в 2007 году было увеличение потребительского и инвестиционного спроса, однако расширение внутреннего спроса происходило более низкими темпами, чем в 2006 году. В результате темпы роста ВВП прогнозировались со снижением - 6% в 2007 году против 6,6% в 2006 году

Федеральный бюджет на 2007 год и среднесрочную перспективу обеспечивал создание предпосылок для увеличения инвестиций в российскую экономику, создания условий для ее устойчивого роста и повышения конкурентоспособности. Для этого должны быть решены следующие задачи.

1. Стимулирование инструментами налоговой политики позитивных структурных изменений в экономике, последовательное снижение совокупной налоговой нагрузки на бизнес.

Самый высокий уровень налогового бремени имел место в секторе добычи полезных ископаемых (по итогам 2005 года - 51,6%). Минимальный уровень налоговой нагрузки в сельском хозяйстве (4,3%) и в социальной сфере (8,3%). В обрабатывающих производствах уровень налоговой нагрузки в 2005 году составил 19,1%. Тем самым сокращался разрыв в инвестиционной привлекательности сырьевого и перерабатывающего сектора, что являлось необходимым условием для прогресса в диверсификации экономики и ухода от "голландской болезни".

Похожие работы

... не только прямые, но и косвенные затраты, к числу которых относятся выплаты процентов по военным долгам, пенсии и пособия инвалидам войн, ветеранам и т.д. Важной составной частью финансовой системы государства являются местные бюджеты. За счет их расходов финансируются в первую очередь объекты коммунальной собственности, строительство дорог, школ, развитие средств связи, а также жилищное ...

... источниками финансирования затрат соответствующего фонда. Внебюджетные фонды по основным направлениям своей деятельности освобождены от уплаты налогов, государственных и таможенных пошлин. ФИНАНСОВАЯ ПОЛИТИКА РОССИЙСКОГО ГОСУДАРСТВА НА СОВРЕМЕННОМ ЭТАПЕ В настоящее время особенно остро проявились недостатки финансовой политики, сдерживающие экономическое и социальное развитие нашей ...

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

... . Особенный скачек роста государственного долга был в 1998 году после финансового кризиса, когда на поддержание экономики Россия заняла 17 млрд.долл. Основным кредитором России выступает Германия. С моей точки зрения, изменения, произошедшие в банковской системе в период перехода к рыночным отношениям радикально изменили ее сущность. После того, как исчезла жесткая государственная банковская ...

0 комментариев