Навигация

Анализ структуры доходов и расходов государственного бюджета Республики Беларусь

180788

знаков

6

таблиц

4

изображения

2.2 Анализ структуры доходов и расходов государственного бюджета Республики Беларусь

В условиях переходной экономики усиливается роль бюджета в регулировании воспроизводственных процессов, происходит активизация всей системы бюджетных отношений. Бюджет становится одним из главных инструментов в проведении финансовой политики государства, а бюджетные методы регулирования - наиболее эффективными.

Путем бюджетного перераспределения валового внутреннего продукта формируется структура общественного производства и народнохозяйственные пропорции, адекватные рыночной системе хозяйствования.

Управляя бюджетным процессом, государство выстраивает бюджетные отношения, направляет, бюджетные потоки таким образом, чтобы обеспечить выполнение макроэкономических показателей, реализацию общенациональных программ, рыночных реформ, выравнивание уровней социально-экономического развития регионов [21, с.32].

Однако как в теории, так и в практике формирования бюджета возникает ряд проблем, решение которых позволило бы усилить его воздействие на выход страны из затянувшегося кризиса.

В современной экономической литературе и периодической печати широко обсуждаются вопросы, посвященные отдельным проблемам составления и исполнения бюджета, чаще всего связанные с налогами, как основой доходной базы бюджета.

Государственный бюджет – это важнейший плановый и контрольный инструмент, посредством которого государство перераспределяет более третьей части национального дохода и более половины своих денежных средств. Через государственный бюджет правительство реализует экономическую и социальную, внутреннюю и внешнюю политику. От размера государственного бюджета, состава и соотношения его доходов и расходов зависят реализация программ экономического и социального развития, устойчивость социального и финансового положения страны.

Центральным показателем государственного бюджета является величина его доходов. Сумма доходов определяет расходы государства на развитие экономики, темпы экономического роста и уровня благосостояния страны.

Важным источниками бюджетов многих стран являются привлеченные средства: займы, остатки вкладов населения в банке.

До 1991г. бюджет Республики Беларусь был частью бюджета СССР. Но так как первый самостоятельный бюджет на 1991г. был составлен до признания суверенитета республики, то предполагалось отношение с союзным бюджетом (22% налога на прибыль, 30% налога с продаж). Особенностями первого бюджета стало то, что главное назначение бюджета – обеспечение функций государства РБ; в казну РБ начали зачисляться налог с оборота и подоходной налог с населения; появился чрезвычайный налог, налог на импорт, экспорт; также в бюджет стали поступать средства от выкупа акционерами государственной собственности и часть ресурсов фонда государственного страхования [22, с. 69].

Изменения в экономических и социальных процессах, вызванные политической и экономической самостоятельностью республики, реформами трансформационного периода, выразились в специфике доходной и расходной частей бюджета 1992 г.

Начиная с этого времени формирование доходной части бюджета, стало осуществляться на основе собственного налогового законодательства, введенного в действие с 1 января 1992 г., которое предусматривало гарантии независимости республики как суверенного государства в формировании собственных доходов и защиту ее экономических интересов. Переход к рыночным отношениям диктовал необходимость замены прямого налогообложения косвенным.

В настоящее время в составе бюджета аккумулируются средства всех государственных внебюджетных и бюджетных целевых фондов, которые формируют значительную часть его доходов. Данные свидетельствуют, об усилении процессов централизации финансовых ресурсов в государственном бюджете, в связи с включением в него доходов государственных внебюджетных и бюджетных целевых фондов [22, с. 70].

Государственный бюджет состоит из двух дополняющих друг друга взаимосвязанных частей: доходной и расходной. Доходная часть показывает, откуда поступают средства на финансирование деятельности государства, какие слои общества отчисляют больше из своих доходов. Структура доходов непостоянна и зависит от конкретных экономических условий развития страны, рыночной конъюнктуры и осуществляемой экономической политикой политики. Любое изменение структуры бюджетных доходов отражает изменения в экономических процессах. Расходная часть показывает, на какие цели направляются аккумулированные государством средства.

Доходная часть бюджета Республики Беларусь, как и в странах с развитой рыночной экономикой, формируется в основном за счет налоговых платежей (свыше 90%). Именно эти обязательные платежи обеспечивают государственную казну стабильными поступлениями, создают единые условия хозяйствования для разных субъектов, возможности прогнозирования развития их деятельности. Доходная часть отличается множеством налогов и характеризуется высокой долей косвенных налогов, которые в условиях кризисных явлений, инфляции дают определенную гарантию систематического пополнения государственной казны.

Вообще, к доходам республиканского бюджета РБ относятся: налог на добавленную стоимость, акцизы (за минусом отчислений в местные бюджеты), налог на прибыль, таможенные пошлины и сборы, чрезвычайный налог для финансирования ликвидации последствий аварии на ЧАЭС. Кроме того, к ним относятся средства, получаемые от других государств в соответствии с заключенными соглашениями, неналоговые платежи и другие [23, с. 97].

В таблице 2.1 представлен консолидированный бюджет Республики Беларусь за период с 2006 -2008года (в сопоставимой структуре), млрд. рублей, в которой видна динамика, как доходов, так и расходов

Таблица 2.1 – Консолидированный бюджет Республики Беларусь (в сопоставимой структуре), млрд. рублей

| 9 месяцев 2006 года | 9 месяцев 2007 года | 9 месяцев 2008 года | Отклонение, (+,-) | Темп прироста, (%) | |||

| 2007 от 2006 | 2008 от 2007 | 2007 к 2006 | 2008 к 2007 | ||||

| 1. ДОХОДЫ - всего | 27 289,5 | 34 254,4 | 47 986,0 | 6964,9 | 13731,6 | 25,5 | 40,0 |

| 1.1 НАЛОГОВЫЕ ДОХОДЫ, из них: | 19 345,7 | 24 116,7 | 34 181,4 | 4771 | 10064,7 | 24,6 | 41,7 |

| Подоходный налог | 1 744,4 | 2 119,2 | 2 820,2 | 374,8 | 701 | 21,4 | 33 |

| Налог на прибыль | 2 322,9 | 2 710,0 | 573,8 | 387,1 | -2137 | 16,6 | -78,8 |

| Налоги на собственность | 923,2 | 1 109,7 | 1 489,8 | 186,5 | 380,1 | 12,2 | 34,2 |

| НДС | 5 184,7 | 6 125,7 | 8 523,7 | 941 | 2398 | 18,1 | 39,1 |

| Акцизы | 2 049,0 | 2 182,1 | 2 948,0 | 133,1 | 765,9 | 6,4 | 35,1 |

| Налоговые доходы от внешнеэкономической деятельности | 1 473,9 | 4 297,8 | 7 436,0 | 2823,9 | 3165,2 | 191,5 | 73,6 |

| 1.2 Взносы на государственное социальное страхование | 6 771,0 | 8 156,3 | 10 407,7 | 1385,3 | 2251,4 | 20,4 | 27,6 |

| 1.3 НЕНАЛОГОВЫЕ ДОХОДЫ | 1 172,7 | 1 981,3 | 3 396,9 | 808,6 | 1415,6 | 68,9 | 71,4 |

| 2. РАСХОДЫ (функциональная классификация) | 25 682,9 | 31 526,0 | 43 042,6 | 5843,1 | 11516,6 | 22,7 | 36,5 |

| 2.1 Общегосударст-венные расходы | 3 123,2 | 4 240,6 | 5 809,6 | 1117,1 | 1569 | 35,7 | 36,9 |

| 2.2 Национальная оборона | 643,0 | 765,1 | 935,5 | 122,1 | 170,4 | 18,9 | 22,2 |

| 2.3 Правоохрани-тельная деятельность и обеспечение безопасности | 1 199,2 | 1 444,1 | 1 654,0 | 244,9 | 209,9 | 20,4 | 14,5 |

| 2.4 Национальная экономика | 5 193,8 | 6 714,2 | 11 471,3 | 1520,4 | 4757,1 | 29,2 | 70,8 |

| 2.5 Охрана окружающей среды | 209,0 | 289,4 | 343,2 | 80,4 | 53,8 | 38,4 | 18,5 |

| 2.6 Жилищно-коммунальные услуги и жилищное строительство | 1 135,7 | 1 424,2 | 2 162,0 | 288,5 | 737,8 | 25,4 | 51,8 |

| 2.7 Здравоохранение | 2 549,1 | 2 980,1 | 3 551,2 | 431,0 | 571,1 | 16,9 | 191 |

| 2.8 Физическая культура, спорт, культура и средства массовой информации | 634,1 | 748,9 | 975,8 | 105,8 | 226,9 | 18,1 | 30,2 |

| 2.9 Образование | 3 432,3 | 3 836,0 | 4 674,3 | 403,7 | 838,3 | 12,8 | 21,8 |

| 2.10 Социальная политика | 7 563,4 | 9 083,6 | 11 465,7 | 1520,2 | 2382,1 | 20,1 | 26,2 |

| РАСХОДЫ (экономическая классификация) | |||||||

| ТЕКУЩИЕ РАСХОДЫ, из них: | 21 127,0 | 25 681,7 | 34 443,8 | 4554,7 | 8762,1 | 21,5 | 34,1 |

| Заработная плата | 4 832,7 | 5 507,7 | 6 217,8 | 675 | 710,1 | 13,9 | 12,9 |

| Начисления на заработную плату | 1 333,8 | 1 505,2 | 1 695,7 | 171,4 | 190,5 | 12,8 | 12,6 |

| Выплата процентов | 219,2 | 293,8 | 415,5 | 74,6 | 121,7 | 34,0 | 41,4 |

| Субсидии и текущие трансферты | 10 883,5 | 13 746,5 | 20 163,3 | 2863 | 6416,8 | 26,3 | 46,7 |

| Капитальные расходы | 4 509,7 | 5 403,3 | 8 053,9 | 893,6 | 2650,6 | 19,8 | 49,05 |

| Предоставление кредитов, ссуд, займов за вычетом погашения | 46,2 | 441,0 | 544,9 | 394,8 | 113,9 | 854,5 | 25,8 |

| 3. Дефицит (профицит) | 1 607 | 2 728 | 4 943 | 1121 | 2215 | 69,7 | 81,2 |

| Финансирование | -1 607 | -2 728 | -4 943 | ||||

| Внутреннее финансирование | -1 530 | -2 617,4 | -4 813 | ||||

| Внешнее финансирование | -76 | -110,8 | -130 | ||||

| Справочно: | |||||||

| ФОНД СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ | |||||||

| Доходы | 6 838,6 | 8 276,1 | 10 558,3 | 1437,5 | 2282,2 | 21,0 | 27,5 |

| в т.ч. трансферты республиканского бюджета | 115,4 | 12,2 | 0,0 | ||||

| Расходы | 6 005,2 | 7 302,6 | 9 232,7 | 1297,4 | 1930,1 | 21,6 | 26,4 |

| Сальдо | 833,3 | 973,5 | 1 325,7 | 140,2 | 352,2 | 16,8 | 36,1 |

Примечание: источник [5, с. 14]

В 2006 году макроэкономическая ситуация характеризовалась высокой деловой и инвестиционной активностью в большинстве отраслей экономики, замедлением инфляционных процессов, ростом уровня занятости и реальных денежных доходов населения, а также увеличением объемов внешней торговли. Высокие темпы экономического роста, превысившие прогнозные параметры, улучшение финансового состояния организаций и предприятий способствовали более высокому, чем планировалось, росту доходов консолидированного бюджета. Наряду с продуманной политикой государственных расходов это позволило сформировать бюджет с профицитом и тем самым ослабить инфляционное давление на экономику.

В январе-сентябре 2006 года в консолидированный бюджет поступило 27289,5 млрд. рублей доходов с учетом доходов Фонда социальной защиты населения (далее – ФСЗН), или 77,9% годового плана (таблица 2.3). Из них на долю НДС, налога на прибыль, акцизов и подоходного налога приходится 41,9%. При этом 19% всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость. Расходы консолидированного бюджета с учетом расходов ФСЗН профинансированы в сумме 25682,9 млрд. рублей, что составляет 70% годового плана. Профицит консолидированного бюджета за январь-сентябрь 2006 года составил 1606,6 млрд. рублей, или 2,8% к ВВП (таблица 2.2). В процентах к ВВП доходы составили 48,2 %, расходы – 45,3% [9, с. 11].

Таблица 2.2 – Консолидированный бюджет Республики Беларусь (в фактических действующих ценах), млрд.рублей

| Год | ВВП млрд. руб. | Консолидированный бюджет | |||||

| доходы | расходы | Дефицит(-), профицит (+) | |||||

| млрд. руб. | % к ВВП | млрд. руб. | % к ВВП | млрд. руб. | % к ВВП | ||

| 2006 | 56600 | 27289,5 | 48,2 | 25682,9 | 45,3 | 1607 | 2,8 |

| 2007 | 69476 | 34254,4 | 49,3 | 31526,0 | 45,3 | 2728 | 3,9 |

| 2008 | 93164 | 47986, | 51,5 | 43042,6 | 46,2 | 4943 | 5,3 |

Примечание: источник [41, с. 109 таблица 5.2]

В январе-сентябре 2007 года в консолидированный бюджет поступило 34 254,4 млрд. рублей доходов с учетом доходов Фонда социальной защиты населения (далее – ФСЗН), или 76,3% годового плана (за аналогичный период прошлого года – 77,9% годового плана). Из них на долю НДС, налога на прибыль и доходы, акцизов и подоходного налога приходилось 39,5%. При этом 17,9% всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость. Поступлений налога на добавленную стоимость, удельный вес которого в объеме налоговых доходов 19,0% и в доходах республиканского бюджета 15,7% – возросли по сравнению с тем же периодом 2006 на 17,9%, до 6125,7 млрд. руб. Прирост НДС обеспечен в результате роста валового внутреннего продукта. На уровень его поступлений оказали влияние активизация экспортной деятельности субъектов хозяйствования, и как следствие рост налоговых вычетов. Перевыполнен план поступлений по налогам и сборам на доходы и прибыль – 103,7% (2710,0 млрд. руб.) [45, с.15]

Доходы республиканского бюджета, полученные в 2007 году, на 25,5 процента превысили фактические поступления 2006 года. Наиболее высокий уровень исполнения годового плана бюджета сложился по Брестской и Минской областям - 103,5%. Ниже, чем в среднем по республике, исполнена доходная часть бюджета в Гомельской (102,3%) и Витебской (102,9%) областях.

Значительно возросли в 2007 году поступления от внешнеэкономической деятельности, за счет которых сформирована треть бюджета по доходам (без учета государственных целевых бюджетных фондов). По итогам 2007 года план доходов выполнен по всем основным доходным источникам и в разрезе регионов. В общей сумме фактически поступивших в 2007 году в республиканский бюджет доходов налоговые доходы составляли 70,4 процента, взносы на государственное социальное страхование – 23,8 процента, неналоговые доходы – 5,8 процента (таблица 2.3).

В 2007 году налоговая нагрузка на экономику страны с учетом отчислений в Фонд соцзащиты населения достигла 47,3% к ВВП, тогда как в предыдущем году этот показатель составил 45,7%. То есть и по сравнению с 2006 г. рост — 1,6 процентных пункта. Без учета отчислений в ФСЗН уровень налоговых изъятий из ВВП в 2007г. равен 35,6%, тогда как в предыдущем – 34% [10, с. 3].

Сократилась и доля акцизов до 6,4%. Эту ситуацию налоговики объясняют снижением поступлений акцизов на автомобильное топливо из-за сокращения объемов импорта нефтепродуктов.

Расходы консолидированного бюджета с учетом расходов ФСЗН профинансированы в сумме 31 526,1 млрд. рублей, что составляет 68,2% годового плана (за январь-сентябрь 2006 года – 70,0%). Профицит консолидированного бюджета за январь-сентябрь 2007 года составил 2728,3 млрд. рублей, или 3,9% к ВВП (таблица 2.2) [10, с. 11].При исполнении расходной части по отдельным разделам функциональной бюджетной классификации расходов наблюдались существенные отклонения. Наиболее высокий процент выполнения годового плана по расходам сложился по разделам «Правоохранительная деятельность» 99,4% (1444,1 млрд. руб.), «Здравоохранение» – 99,2%, «Физическая культура и спорт» – 99%. Следует отметить, что для исполнения бюджета 2007 был характерен существенный рост его доходной и расходной части по отношению к 2006 году. При этом темпы роста доходов и расходов были значительно выше инфляции [45, с. 16].

В этот же период 2008 года в консолидированный бюджет поступило 47 986 млрд. рублей доходов с учетом доходов Фонда социальной защиты населения (далее – ФСЗН), или 85,2% годового плана (за аналогичный период прошлого года – 76,3% годового плана). В реальном выражении это на 21,9% больше, чем за январь-сентябрь 2007. Отношение доходов консолидированного бюджета к ВВП (централизация доходов) в январе-сентябре 2008 года составило 51,5% (таблица 2.2). Значительны доходы от поступлений вывозных таможенных пошлин. При плане 3,65 трлн. руб. поступило 3,71, что составляет 76,9 годового плана. На этот рост решающее влияние оказало значительное увеличение их ставок, а также объем экспорта нефтепродуктов. С превышением плана также поступили доходы по ключевым источникам: налогу на прибыль (573,8 млрд. руб.), НДС, акцизам. Не обеспечено выполнение плановых назначений по фондам универсального обслуживания, охраны природы, организации сбора и использования отходов в качестве вторичного сырья. В целом динамика поступлений соответствовала темпам роста макроэкономических показателей [42, с. 8].

Рост поступлений в бюджет в определяющей мере обусловлен повышением эффективности функционирования экономики, увеличением реальных денежных доходов населения, внутреннего спроса, т.е. ростом основных налогооблагаемых баз.

Изменение величины доходов, полученных в экономике, и поступлений доходов в бюджет отражает коэффициент динамичности бюджетных доходов, характеризующий воздействие автоматических и дискреционных эффектов на доходы бюджета. Данный показатель рассчитывается как отношение процентного роста бюджетных поступлений к процентному росту ВВП. Расчеты показывают, что за девять месяцев 2008 года динамичность доходов составила 1,043, что свидетельствует, во-первых, о более быстром темпе роста реальных доходов консолидированного бюджета по отношению к темпу роста ВВП, и, во-вторых, что рост ВВП на единицу ведет к росту налоговых поступлений в бюджет более чем на единицу (за девять месяцев 2007 года динамичность доходов была 1,037) [5, с. 11].

Одним из факторов повышения уровня централизации бюджетных средств в ВВП является показатель энергетичности доходов, характеризующий воздействие автоматических и дискреционных эффектов на доходы бюджета. Данный показатель рассчитывается как отношение процентного роста налоговых поступлений к процентному росту ВВП.

Расчеты показывают, что за три квартала 2006 года энергетичность доходов составила 1,04, что свидетельствует, во-первых, о более быстром темпе роста реальных доходов консолидированного бюджета по отношению к темпу роста ВВП, и, во-вторых, что рост ВВП на единицу ведет к росту налоговых поступлений в бюджет более чем на единицу. За девять месяцев 2007 года энергетичность доходов составила 1,08, что свидетельствует, во-первых, о более быстром темпе роста реальных доходов консолидированного бюджета по отношению к темпу роста ВВП, и, во-вторых, что рост ВВП на единицу ведет к росту налоговых поступлений в бюджет более чем на единицу (для сравнения отметим, что за девять месяцев 2006 года энергетичность доходов была 1,04).

Ниже приводится анализ структуры консолидированного бюджета (с учетом доходов ФСЗН) по новой бюджетной классификации за январь-сентябрь 2006-2008 годов в процентном соотношении (таблица 2.3).

Таблица 2.3 – Динамика структуры доходов консолидированного бюджета за январь-сентябрь 2006 – 2008 гг., %

| Показатели | январь-сентябрь 2006 | январь-сентябрь 2007 | январь-сентябрь 2008 | Отклонение | |

| 2007 к 2006 | 2008 к 2007 | ||||

| Налоговые доходы - всего | 77,9 | 76,3 | 85,2 | -1,6 | 8,9 |

| в том числе: | |||||

| · Прямые налоги на доходы и прибыль | 16,3 | 15,2 | 17,0 | 1,1 | 1,8 |

| · в т.ч. - подоходный налог | 6,4 | 6,2 | 5,9 | -0,2 | -0,3 |

| · Налоги на фонд заработной платы | 1,8 | 0 | 0 | -1,8 | 0 |

| · Налоги на собственность | 3,4 | 3,2 | 3,1 | -0,2 | -0,1 |

| · Налоги на товары и услуги | 38,7 | 34,6 | 31,7 | -4,1 | -2,9 |

| · в т.ч. - НДС | 19,0 | 17,9 | 17,8 | -1,1 | -0,1 |

| · акцизы | 7,5 | 6,4 | 6,1 | -1,1 | -0,3 |

| · Налоговые доходы от внешнеэкономической деятельности | 5,4 | 12,6 | 15,5 | 7,2 | 2,9 |

| Взносы на государственное социальное страхование | 24,8 | 23,8 | 21,7 | -1,0 | -2,1 |

| Неналоговые доходы | 4,3 | 5,8 | 7,1 | 1,5 | 1,3 |

| Итого доходов | 100,0 | 100,0 | 100,0 | ||

Примечание: источник [5, с. 12].

Как видно из таблицы, в январе – сентябре 2007 года налоговые доходы снизились на 1,6 п.п. по сравнению с январем-сентябрем 2006 года, а неналоговые – возросли на 1,5 п.п. В январе сентябре 2008 налоговые поступления возросли на 8,9 п.п по отношению к январю – сентябрю 2007, неналоговые также возросли на 1,3 п.п.

В январе-сентябре 2007 года налоговые доходы от внешнеэкономической деятельности выросли более чем вдвое по сравнению с январем-сентябрем 2006 года за счет введения экспортных пошлин на нефть и нефтепродукты.

Основными доходными источниками консолидированного бюджета 2008 года были НДС, доходы от внешнеэкономической деятельности, налог на прибыль и акцизы. Их доля в доходах консолидированного бюджета составила 48,9%. При этом 17,8% всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость, 15,5% – налоговых доходов от внешнеэкономической деятельности. Взносы на государственное социальное страхование составили 21,7% всех доходов консолидированного бюджета.

Расходы государственного бюджета – это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению. Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон. Качественная характеристика позволяет установить экономическую природу и общественное назначение каждого вида бюджетных расходов, количественная – их величину. Для выяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам: по роли в воспроизводстве, общественному значению, отраслям производства и видам деятельности, целевому назначению. С помощью бюджетных расходов государство может регулировать распределение денежных средств между материальным производством и непроизводственной сферой в соответствии с потребностями общества в области экономического и социального развития; воздействовать на стоимостную структуру общественного производства, стимулировать развитие принципиально новых отраслей экономики и видов производства, влиять на ускорение научно–технического прогресса.

Расходы консолидированного бюджета за январь-сентябрь 2006 года профинансированы в сумме 25 682,9 млрд. рублей (таблица 2.1). Значительный реальный прирост наблюдался по расходам на национальную экономику – 20,2%; физическую культуру, спорт, культуру и средства массовой информации – 24,7%; социальную политику – 15,1% при менее существенном росте общегосударственных расходов – на 7,9%. Это обусловило основные отклонения в функциональной структуре расходов консолидированного бюджета. Основная часть расходов бюджета по разделу "Национальная экономика" приходилась на расходы по подразделам: "Сельское хозяйство, рыбохозяйственная деятельность" – 43,5% всех расходов на национальную экономику, "Дорожное хозяйство" – 22%, "Промышленность, энергетика, строительство и архитектура" – 19,1%. Расходы социального характера по разделам: "Социальная политика", "Образование", "Здравоохранение", "Физическая культура, спорт, культура и средства массовой информации" составили 53,3% всех расходов консолидированного бюджета [10, с. 13].

Расходы консолидированного бюджета (без учета ФСЗН) в 2006 году сложились на 51,5% из расходов республиканского бюджета и 48,5% - расходов местных бюджетов.

Расходы консолидированного бюджета в январе-сентябре 2007 года профинансированы в сумме 31 526,1 млрд. рублей, в том числе расходы Фонда социальной защиты населения – 7 242,3 млрд. рублей (таблица 2.1). Расходы бюджета в 2006 году были ориентированы на выполнение параметров Программы социально-экономического развития Республики Беларусь на 2006-2010 годы и, прежде всего, на повышение заработной платы работников бюджетной сферы. Удельный вес расходов республиканского бюджета к объему ВВП составил 37,4 процента и увеличился на 2,8 процентных пункта по сравнению с 2006 годом. Исполнение расходов республиканского бюджета в 2007 году обеспечено с учетом установленных Законом Республики Беларусь «О бюджете Республики Беларусь на 2007 год» приоритетов бюджетно-финансовой политики государства – повышение благосостояния населения, финансирование здравоохранения, образования, строительства жилья, а также финансирование мероприятий, связанных с ликвидацией последствий катастрофы на ЧАЭС [10, с. 12].

Фактически превышение доходов республиканского бюджета над расходами за 2007 год составило 1606 649,6 тыс. рублей, или 0,3 процента к ВВП, при запланированном дефиците 1,5 процента. Кредиторская задолженность по средствам консолидированного бюджета составила 368,6 млрд. рублей (в январе-сентябре 2006 года – 308,8 млрд. рублей). Отношение кредиторской задолженности к скользящим годовым расходам консолидированного бюджета (без ФСЗН) уменьшилось с 1,08% на 1.10.2006 г. до 1,07% на 1.10.2007 г. В 2007 году выполнены обязательства государства по погашению внутреннего и внешнего государственного долга [10, с. 13].

В январе-сентябре 2007 при реальном росте всех расходов консолидированного бюджета на 14,1% по сравнению с соответствующим периодом 2006 года в разрезе функциональной классификации отдельные разделы бюджета имели различия в динамике финансирования. Наиболее значительно возросли общегосударственные расходы – на 35,7%, расходы на поддержку отраслей национальной экономики – на 29,2%, расходы на жилищные и коммунальные услуги – на 25,4%.

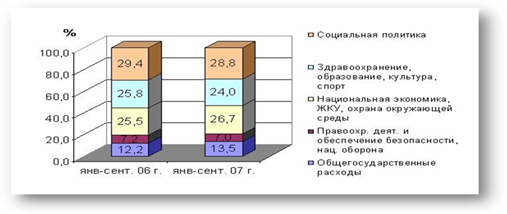

В январе-сентябре 2007 года по сравнению с январем-сентябрем 2006 года на 1,3 процентных пункта возросла доля расходов консолидированного бюджета на поддержку национальной экономики; на 1,1 процентных пункта – доля общегосударственных расходов при снижении удельного веса расходов по другим разделам функциональной классификации (рисунок 2.1).

Рисунок 2.1 – Функциональная структура расходов консолидированного бюджета, в процентах 2006 и 2007 гг.

Более 90% расходов бюджета по разделу "Национальная экономика" приходилось на расходы по четырем подразделам: "Сельское хозяйство, рыбохозяйственная деятельность" – 48,7% всех расходов на национальную экономику, "Дорожное хозяйство" – 23,2%, "Промышленность, энергетика, строительство и архитектура" – 13,2% и "Транспорт" – 8,3%.

Расходы социального характера по разделам: "Социальная политика", "Образование", "Здравоохранение", "Физическая культура, спорт, культура и средства массовой информации" составили 52,8% всех расходов консолидированного бюджета. В январе-сентябре 2006 года доля этих расходов составляла 55,2%.

В расходах консолидированного бюджета за январь-сентябрь 2007 года в разрезе экономической классификации преобладали текущие расходы – 81,5%, в том числе на заработную плату рабочих и служащих и начисления на нее – 22,2%, субсидии и текущие трансферты – 43,6%. Доля капитальных расходов составила 17,1%.

Расходы консолидированного бюджета этого же периода 2008 года профинансированы в сумме 43 042,6 млрд. рублей, в том числе расходы Фонда социальной защиты населения – 9 232,7 млрд. рублей (смотреть таблицу 2.1). При этом кредиторская задолженность по средствам консолидированного бюджета на 1.10.2008 г. составила 283,5 млрд. рублей (на 1.10.2007 г. – 368,6 млрд. рублей). Отношение кредиторской задолженности к скользящим годовым расходам консолидированного бюджета (без ФСЗН) уменьшилось с 1,13% на 1.10.2007 г. до 0,6% на 1.10.2008 г.

В январе-сентябре 2008 года консолидированный бюджет исполнен с профицитом в размере 4 943,4 млрд. рублей, или 5,3% к ВВП (за январь-сентябрь 2007 года профицит составлял 3,9% к ВВП) [11, с. 14].

В январе-сентябре 2008 при реальном росте всех расходов консолидированного бюджета на 18,8% по сравнению с соответствующим периодом 2007 года в разрезе функциональной классификации отдельные разделы бюджета имели различия в динамике финансирования.

Наиболее значительно возросли расходы на поддержку отраслей национальной экономики – в 1,5 раза, на жилищные и коммунальные услуги – на 32,1%. Расходы на правоохранительную деятельность и обеспечение безопасности сократились на 0,3%. Рост расходов на поддержку отраслей национальной экономики вызван необходимостью частичной компенсации роста стоимости импортируемых энергоносителей с целью сохранения конкурентоспособности белорусских товаров на внутреннем и внешнем рынках [5, с. 12].

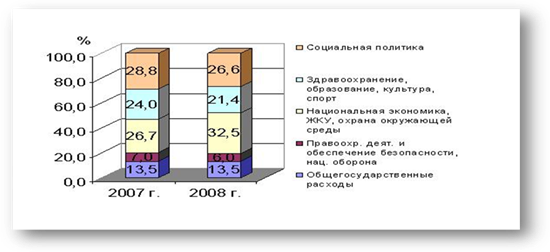

В январе-сентябре 2008 года по сравнению с январем-сентябрем 2007 года на 5,4 процентных пункта возросла доля расходов консолидированного бюджета на поддержку национальной экономики; на 0,5 процентных пункта – доля расходов на жилищные и коммунальные услуги при снижении удельного веса расходов по другим разделам функциональной классификации (рисунок 2.2).

Рисунок 2.2 – Функциональная структура расходов консолидированного бюджета, в процентах 2007 и 2008 гг.

Расходы по разделу "Образование" составили 10,9% всех расходов консолидированного бюджета, "Здравоохранение" – 8,3%, "Физическая культура, спорт, культура и средства массовой информации" – 2,3%.

В расходах консолидированного бюджета за январь-сентябрь 2008 года в разрезе экономической классификации преобладали текущие расходы – 80%, в том числе на заработную плату рабочих и служащих и начисления на нее – 18,4%, субсидии и текущие трансферты – 46,8%, обслуживание государственного долга – 1%. Доля капитальных расходов составила 18,7%. На финансирование капитальных вложений в основные фонды приходилось 15,7% всех бюджетных расходов.

Средства консолидированного бюджета остаются одним из основных источников финансирования инвестиций в основной капитал в экономике. Их доля в финансировании инвестиций в январе-сентябре 2008 составила 25,3% всех инвестиций в основной капитал вместо 24,1% в январе-сентябре 2007 года. Опережающими темпами финансировалось жилищное строительство. Ввод жилья за счет бюджетных средств за девять месяцев 2008 года возрос в 1,5 раза по сравнению с тем же периодом 2007 года и составил 190,7 тыс. квадратных метров, или 4,8% от общей площади, введенного в эксплуатацию жилья [10, с. 16].

Наибольший удельный вес в расходах республиканского бюджета (с учетом ФСЗН) занимали расходы по разделам «Социальная политика» - 32,6%, «Общегосударственные расходы» - 22,3%.

В январе-сентябре 2008 года доходы республиканского бюджета (без учета ФСЗН) превысили расходы на 4943,4 млрд. рублей, или 2,3% ВВП. С учетом ФСЗН профицит республиканского бюджета составил 4943,0 млрд. рублей, или 3,7% ВВП (таблица 2.2). Превышение доходов над расходами по республиканскому бюджету сложилось за счет опережающего поступления доходов, включая доходы Фонда социальной защиты населения и отдельных целевых бюджетных фондов, и отложенных на IV квартал 2008 года расходов. В целом за январь-сентябрь 2008 года обеспечено ритмичное финансирование расходов республиканского бюджета. Расчеты по расходам государственных целевых бюджетных фондов и Фонда социальной защиты населения осуществлялись в соответствии с заявляемой потребностью и с учетом доходов, формирующих эти фонды. Обеспечено опережающее финансирование расходов республиканского фонда поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, относительно поступивших доходов, в сумме около 55 млрд. рублей.

Доходы республиканского бюджета в 2009 году запланированы в размере 54,86 трлн белорусских рублей (на 17,3% больше ожидаемого исполнения в 2008 году), расходы - 57,66 трлн белорусских рублей (на 25,1% больше), дефицит - 2,8 трлн белорусских рублей (в 4 раза больше), или 1,81% ВВП.

На финансирование дефицита планируется привлечь 2,44 трлн. белорусских рублей из внутренних источников и $290 млн (616 млрд. белорусских рублей) за счет внешних ресурсов. Доходы консолидированного бюджета в 2009 году должны составить 72,66 трлн белорусских рублей., или 46,9% ВВП против ожидаемых 51,5% ВВП в 2008 году (по плану 45,7% ВВП). Расходы - 75,46 трлн. белорусских рублей, или 48,7% ВВП против 48,5% ВВП в 2008 году (по плану 47,7% ВВП).

Бюджет на 2009 год сформирован исходя из ожидаемого Минфином роста ВВП в 2009 году на 10% (155 трлн. белорусских рублей), прогноза по инфляции 9-11% и цен на газ в пределах $140 за 1 тыс.куб.м. Основными источниками доходов республиканского бюджета в 2009 году являются налог на добавленную стоимость, доходы от внешнеэкономической деятельности, налоги на доходы и прибыль, уплачиваемые организациями, подоходный налог с физических лиц, акцизы [43, с. 26]

В Беларуси уже началась работа над проектом государственного бюджета на 2010 год. Он будет разрабатываться исходя из показателей социально-экономического развития, которые будут запланированы на 2010 год. Говоря об особенностях бюджета 2010 года можно отметить планируемое снижение налоговой нагрузки на экономику на 1,3% к ВВП.

Для смягчения негативных последствий мирового финансового кризиса используются, в том числе и налоговые стимулы. Проводимое реформирование налоговой системы в последние годы было направлено на снижение налоговой нагрузки на предприятия реального сектора экономики, либерализацию экономической системы и повышение ее инвестиционной привлекательности.

Анализируя структуру доходов государственного бюджета, становится очевидным, что на протяжении длительного времени продолжает снижаться удельный вес прямых налогов (налог на прибыль и доходы предприятий, и подоходный налог) в общей величине государственных доходов.

Доля косвенных же налогов в доходах государственного бюджета увеличивается.

Таким образом, главное назначение мобилизованных доходов – создание устойчивой финансовой базы, позволяющей органам власти всех уровней управления осуществлять свои функции, удовлетворять общегосударственные потребности. Назначение доходов также – покрыть расходы бюджета. Но при этом необходимо найти такие формы финансовых взаимоотношений с субъектами хозяйствования, методы изъятия доходов в бюджет, которые бы стимулировали повышение производительности труда, рациональное использование всех ресурсов, увеличение поступлений в бюджет.

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением - денежные средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой - выступают объектом дальнейшего распределения сконцентрированной в руках государства стоимости, ибо последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения.

Приоритетными направлениями бюджетных расходов являются здравоохранение, охрана окружающей среды, жилищные и коммунальные услуги, социальная политика, преодоление последствий катастрофы на Чернобыльской АЭС.

Экономическая группировка бюджетных расходов по их общественному назначению отражает выполняемые государством функции - экономическую, социальную, оборонную и др.

Существующая практика формирования бюджета свидетельствует о том, что доступ к государственным финансовым ресурсам все еще сравнительно свободен, что создает возможности для неэффективного использования бюджетных ассигнований. Необходима коренная перестройка бюджетных отношений, прежде всего в материальном производстве, где бюджетное финансирование следует практически полностью заменить системой субсидирования, при которой обязательными условиями предоставления средств выступали бы конкурсная борьба претендентов за сами субсидии и отбор более эффективных вариантов инвестирования бюджетных средств на основе сопоставления проектно-сметной документации и финансовых расчетов. Замена бюджетного финансирования субсидиями, субвенциями, а также бюджетными займами позволит реально перейти к использованию в практике бюджетной работы таких показателей, как финансоемкость и финансоотдача, от которых, безусловно, зависят последующие доходы бюджета.

Похожие работы

... банки лучше приспособлены, поскольку обладают более высокой способностью брать на себя риск освоения новых рынков и имеют больший доступ к мировому капиталу. 1.2 Проблемы и перспективы развития банковской системы Республики Беларусь. Мы видим, что банки играют очень важную роль в экономике. Поэтому именно с налаживания нормально функционирующей банковской системы нужно начинать выход из ...

... эффективного и безопасного функционирования национальной платежной системы. Третья глава была посвящена изучению складывающихся тенденций и выявлению на их основе перспектив дальнейшего развития платежной системы Республики Беларусь. Дальнейшее развитие НПС Беларуси должно происходить с учетом общих тенденций, характерных для платежных систем в условиях глобализации и интеграции рынков, роста ...

... сыграла бюджетно-налоговая политика, так как государство нуждалось в огромных ресурсах, в стабильной ситуации во всех сферах, а денежно-кредитная политика стала скорее важным дополнением к бюджетно-налоговой. 3 Финансовая политика Республики Беларусь на современном этапе развития и пути ее совершенствования 3.1 Финансовая политика Республики Беларусь на современном этапе Одним из условий ...

... образом в Республике Беларусь можно наблюдать следующую систему: общий консолидированный бюджет делится на республиканский и местные бюджеты. Каждый из видов бюджетов имеет свою роль в бюджетной системе Республике Беларусь. Часть налогов идет в республиканский бюджет, а часть в местные, причем из республиканского бюджета финансируются местные с целью уравнивания экономического состояния различных ...

0 комментариев