Навигация

Особое значение министерства финансов РФ

74877

знаков

0

таблиц

0

изображений

1.2 Особое значение министерства финансов РФ

Этот орган занимается совершенствованием бюджета, развивает его, ищет новые пути, более благоприятные для развития, составлением отчетов и распределением денежных средств, контролем над государственными сбережениями, контролем над ведением всевозможных операций.

Первым делом создается финансовый план, за тем он осуществляется в жизнь. Главной в плане является бюджет, который в свою очередь делиться на макро и микро уровни. Первый из перечисленных уровней осуществляет денежный контроль. Непосредственно целью финансового контроля является благоразумное использования финансов, а так же в их сферу деятельности входит контроль над финансами и проверка. Проверки подвергаются налоги, большие доходы, издержки. Чуткий контроль ведётся над всеми предприятиями, где происходит операции с волютой. Те предприятия, в которых не соблюдались законы, ждет наказание, а так же судебное разбирательство. В данный момент в России множество предприятий, не платящих налоги.

1.3Управления финансами

Управления финансами - это методы или операции, направленные для достижения положительного результата. Все это осуществляет финансовый аппарат.

Финансовым рынком являются экономические отношения между потребителем и продавцом. Непосредственно сам рынок делиться на всевозможные блоки. Такие как - валютный рынок, золота и ценных бумаг.

2. История Финансов России

Путь казначейства в истории Российского государства крайне длинен и сложен. История его развития неотделима от истории государства в целом. Истоки казначейства исходят из глубокой древности, времен Древней Руси, когда появился пост казначея - должностного лица княжеской или боярской администрации, хранителя княжеских ценностей, общим названием которых была казна.

В Древней Руси имели широкое хождение металлические деньги, большей частью серебряные. Существуют документальные свидетельства того, что при Владимире Святославовиче и Владимире Мономахе в Киеве чеканились собственные деньги - серебряник и золотник. Развитые кредитные отношения появились на Руси уже в XI веке. Процент зависел от величины долга и сроков его погашения, но должен был не превышать 50 % годовых. Собственно самой банкирской деятельности положили начало в XII веке новгородские бояре. Развитие финансовых отношений потребовало и развитие нормативной базы для них. Первый Устав о резах (процентах) был утверждён в 1113 году Владимиром Мономахом, и запрещал паразитическое ростовщичество и долговое рабство.

Однако финансовая система России была расстроена татаро-монгольским нашествием. В середине XII столетия была прекращена киевская чеканка монет. Возродилась же русская чеканка только в XIV веке. С постепенным расширением и укреплением границ Российского государства росла казна, что требовало дополнительного контроля за сохранностью государственных средств. Это и привело к усилению роли казначеев и появлению в XV веке, в правление Ивана III, казенных дворов.

В 1678-1679 годах были составлены новые переписные книги, единицей прямого налогообложения стал двор. 1680 год ознаменовался первым традиционным составлением бюджета страны. Были установлены три главных налога: оброчная подать; стрелецкие деньги; ямская и полоняничная деньга, первая из которых шла на содержание почтовой связи, а вторая - на выкуп взятых в плен русских воинов.

В результате разносторонних реформ Петра I, в 1710 году была создана Счетная или Казначейская контора, которая должна была следить за верным поступлением налогов. Эта контора просуществовала до 1742 года. 1775 год ознаменовался изданием крупного правового акта "Учреждения для управления губерний Российской империи". Согласно этому документу, в каждой губернии создавались казенные палаты "для домостроительных дел и управления казенных доходов Императорского Величества".

Следующим этапом развития финансовой системы Российского государства стали реформы Александра I, а именно подписание в 1802 году манифеста "Об учреждении Министерств", согласно которому, совместно с другими министерствами, создаётся и Министерство финансов.

Период великих реформ 60-70 годов XIX столетия отметился узакониванием и проведением в жизнь принципов рационализации и единства бюджета.

В 1918 году казначейство было расформировано, и его функции получили Наркомат финансов и Народный банк РСФСР, а позже - Министерству финансов СССР и Государственному банку СССР. Указом Президента России 1992 года и постановлением Правительства 1993 года был решен вопрос о создании федерального казначейства в составе Министерства финансов Российской Федерации. Этим моментом ознаменовалось начало возрождения казначейства в России.

3. Банковский сектор в Финансовой системе Российской Федерации

3.1 Банковский вклад

Банковский вклад или депозит представляет собой самый простой и распространенный способ вложения денег и получения дохода.

Проще говоря — это обязательство банка принять от Вас некую денежную сумму (вклад) и по истечении определенного в договоре срока, возвратить с начисленными на нее процентами на условиях и в порядке, определенных договором. Таким образом, банк гарантирует Вам доходность, независимо от состояния финансовых рынков.

Данная услуга может предоставляться банками, имеющими генеральную лицензию или лицензию с правом привлечения денежных средств физических лиц во вклады.

Целевое назначение депозитов.

Целевое назначение депозитов различно.

Для одних это простой способ сохранения и приумножения денег. По крайней мере, доход, который Вы получите от размещения денег во вклад, сможет в некоторой степени покрыть ту инфляцию, с которой невозможно бороться, храня деньги «под матрацем».

Кроме того, всем близко желание потратить то, что находится в тумбочке, то есть в быстром доступе. А, зная, что на заработанные Вами деньги каждый день начисляются проценты, у Вас пропадает желание впустую их растратить, что будет способствовать не только накоплению, но и целевому использованию Ваших денежных средств.

Для других это еще и способ получить какие-либо банковские привилегии — оплата коммунальных услуг без необходимости появляться в банке и отстаивать очереди, возможность взять кредит (на образование, на покупку жилья и машины) под относительно невысокий процент без особых проблем, бесплатно получить пластиковую карточку банка, безвозмездно использовать банковскую ячейку и т.п.

Какие существуют виды депозитов?

Гражданским Кодексом России предусмотрены два основных вида банковского вклада:

вклад до востребования;

срочный вклад.

Как следует из названий, речь идет о сроке, на который Вы размещаете деньги во вклад.

Если Вы не уверены в сроке, на который готовы доверить свои сбережения банку, и хотите получить их обратно по первому требованию, то лучше выбрать вклад до востребования. Но нужно помнить, что процентные ставки по таким вкладам всегда намного ниже ставок по срочным вкладам.

Срочный вклад — это депозит под более высокий процент, внесенный на строго определенный срок и изымаемый полностью по истечении этого срока. Но и здесь Вы при необходимости сможете потребовать возврат суммы вклада досрочно. Однако, в таком случае, Вы можете лишиться предусмотренных договором процентов частично или полностью. Как правило, банк снижает процентную ставку до уровня вкладов до востребования.

В настоящее время банки не ограничиваются стандартными срочными вкладами и яркий пример тому — смешанный или комбинированный вклад (вид срочного вклада, который сочетает в себе преимущества срочного вклада и вклада до востребования). Это срочный вклад, процентная ставка по которому не снижается при досрочном расторжении договора банковского вклада или частичном снятии средств.

Для большей привлекательности вкладов банками постоянно разрабатываются новые возможности их использования. Так, например, появились вклады с возможностью пополнения, частичного снятия, капитализацией процентов, защиты от валютных рисков (мультивалютные вклады).

Какой вклад выбрать?

Чтобы правильно выбрать вклад, прежде всего, определитесь, для чего именно Вы хотите вложить свои деньги, какую сумму и на какой срок планируете разместить.

В банковской сфере обычно выделяют несколько основных групп вкладов:

сберегательные;

накопительные;

расчетные;

специальные.

Данная классификация условна, так как современные вклады становятся универсальными и их трудно отнести к какой–то конкретной группе.

Итак, если стоит задача уберечь свои накопления от инфляции и получить при этом максимально возможный для вклада процентный доход, ваш вклад — сберегательный с выплатой процентов в конце срока. Если вклад к тому же является пополняемым, т.е. условия договора банковского вклада допускают дополнительные взносы, тем лучше для Вас — конечная сумма от этого только возрастет.

Хотите накопить с конкретной целью? Подойдет накопительный вклад (с возможностью пополнения). При этом обратите внимание, присутствует ли в условиях вклада ограничение для минимальной суммы дополнительных взносов и как начисляются проценты на эти дополнительные взносы. Дело в том, что не во всех банках процентная ставка, установленная для первоначальной суммы вклада, сохраняется для последующих пополнений. Важно отметить, что банки стараются ограничивать срок, в течение которого Вы можете увеличивать свой пополняемый вклад. Существуют также банки предоставляющие возможность пользоваться своими накоплениями, т.е. частично снимать средства со счета.

Если же Вы планируете покупку квартиры, машины или оплату дорогостоящего обучения Вашего ребенка, то стоит обратить внимание на целевой долгосрочный вклад. В сущности, он относится к разряду накопительных вкладов. Особенность же его в том, что он позволяет рассчитывать на особые льготы при дальнейшем получении кредита в банке.

При выборе валюты целевого накопительного вклада лучше ориентироваться на ту валюту, которая будет соответствовать валюте будущего кредита. Это позволит Вам избежать дополнительных расходов на конвертацию.

Вклад выгоднее, если в его условиях предусмотрены ежемесячные выплаты процентов и их капитализация (вклад с капитализацией процентов), т.е. начисление процентов в конце месяца (в конце квартала, по истечении 6 месяцев и т.п.) и на первоначальную сумму, и на уже набежавшие проценты.

Если Вам необходимо иногда пользоваться своими накоплениями, а условия вклада до востребования Вас не устраивают, можно подыскать срочный вклад, позволяющий вносить и частично снимать средства в течение срока действия вклада без относительной потери доходности (вклад с возможностью пополнения и частичного снятия). Обычно по вкладам с льготным досрочным снятием оговаривается размер процентной ставки, в зависимости от того, какой срок в итоге средства пролежали на вкладе.

Для тех, кто слишком эмоционально относится к колебаниям курсов валют, оптимальным будет тот вклад, условия которого позволяют при необходимости в течение всего срока вклада переходить из одной валюты в другую без потери доходности — так называемый мультивалютный вклад. Так как данный вид вклада является новым для российского потребителя, ему будет уделено больше внимания.

Открывая мультивклад вклад, Вы получаете несколько счетов (по одному в каждой валюте) и распределяете средства по счетам в предпочтительной для Вас пропорции. По каждой валюте банк устанавливает отдельную процентную ставку. При этом если Вы видите, что одна из валют падает в цене и, по вашим оценкам, будет падать дальше, то Вы можете поручить банку перевести средства со счета в этой валюте на другой счет (естественно, с предварительной конвертацией). Что самое главное — ставки, срок и прочие условия вклада остаются в силе вне зависимости от количества совершаемых Вами конвертаций.

Следует иметь в виду, что в одних банках Вы сможете перевести свои деньги с одного вклада в другой, лишь полностью обнулив первый счет. В других банках на каждом из счетов необходимо оставлять некую неснижаемую сумму.

При выборе мультивалютного вклада нелишне поинтересоваться системой начисления процентов на вклад при конвертации из одной валюты в другую, обменным курсом банка (так как расходы на конвертацию могут «съесть» весь процентный доход), возможностью пополнения вклада и штрафными санкциями в случае досрочного изъятия своих средств.

Как открыть вклад?

Для открытия вклада обычно достаточно иметь при себе документ, удостоверяющий личность (чаще всего — это паспорт). В случае если Вы открываете специализированный вклад, предназначенный для отдельных категорий клиентов (к примеру, для студентов, пенсионеров, ветеранов, работников какой-либо отрасли или предприятия), — от Вас обязательно потребуют документ, подтверждающий Вашу принадлежность к данной категории — к примеру, пенсионное свидетельство или студенческий билет.

Если Вы готовы доверить распоряжение своим вкладом третьему лицу, то необходимо также оформить доверенность на распоряжение вкладом. Чаще всего это нотариально заверенная доверенность, но банки зачастую соглашаются и на доверенность, составленную в присутствии своего сотрудника.

Для открытия вклада на ребенка Вам понадобятся документы, свидетельствующие о родстве с ребенком. Это может быть паспорт родителей с отметкой о детях и свидетельство о рождении самого ребенка. Лица, не являющиеся родственниками ребенка, также могут оформить депозит. Для этого им понадобится нотариально заверенное разрешение его родителей.

Вкладами, внесенными на имя несовершеннолетних, распоряжаются: до достижения несовершеннолетним 14 лет — любой из его родителей (усыновителей) или опекун; по достижении несовершеннолетним 14 лет — сам несовершеннолетний, но с согласия любого из его родителей (усыновителей) или попечителя.

В любом случае банк заключит с Вами договор банковского вклада, в котором будут прописаны существенные условия принятия Ваших сбережений во вклад, возможность изменения процентной ставки по нему, условия расторжения и пролонгации договора, а также их последствия. Документами, подтверждающими внесение денег на депозит, будут: договор с банком и кассовый приходный ордер, свидетельствующий о передаче денег в банк. Выдача сберегательной книжки, как привыкли многие наши граждане, на сегодняшний день практикуется только в Сбербанке, остальные банки ограничиваются договором и приходным ордером. Но, при этом, оба эти документа в полной мере достаточны для подтверждения внесения денег на вклад.

Процедура открытия мультивалютного вклада отличается от процедуры открытия любого иного вклада.

Во-первых, для открытия мультивклада необходимо открыть количество счетов, соответствующее количеству валют, с которыми Вы собираетесь работать. Чаще всего это рубли, доллары и евро. Однако есть банки, готовые добавить к этой «большой тройке» фунты стерлингов и швейцарские франки.

Во-вторых, минимальный размер такого вклада всегда больше обычного и составляет 500-1000 долларов США.

В-третьих, необходимо уточнить, в какой из валют банк открывает мультивалютный вклад. Здесь банки делятся на тех, кто открывает вклад в любой из валют или во всех валютах одновременно, т.е. все три валюты надо иметь на руках.

Как определить доход по вкладу?

Для того, чтобы определить доход по вкладу, нужно сумму вклада умножить на годовую процентную ставку и на срок вклада, выраженный в годах. Кажется все просто, тем не менее, считаем необходимым уделить внимание некоторым важным нюансам.

Процентная ставка по вкладу это ставка, определяющая вознаграждение, которое получит клиент за размещение своих средств во вклад. Под процентной ставкой обычно подразумевается годовая процентная ставка.

Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику. Проценты могут начисляться в конце срока вклада или периодически, до окончания срока вклада (к примеру, раз в месяц, раз в квартал, раз в полгода и т.п.).

В случае если вклад является пополняемым, банк обычно определяет особую ставку для сумм дополнительных взносов, в зависимости от того, за какое время до даты окончания вклада внесен дополнительный взнос.

Сумма вклада состоит из первоначальной суммы вклада (внесенной Вами при открытии вклада) и сумм дополнительных взносов (при условии, если вклад является пополняемым). Банками обычно фиксируется некая минимальная сумма для каждого типа вклада.

Согласно Гражданскому кодексу, сумма вклада — это собственность вкладчика, она должна быть возвращена вкладчику в любом случае, причем банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика, даже в случае, если вклад является срочным.

В настоящее время рассматривается возможность введения так называемых безотзывных вкладов, суть которых заключается в возможности их изъятия только по истечении определенного срока. При этом ставки по таким вкладам будут расти. Однако это только проект.

Капитализация процентов начисленные проценты могут прибавляться к сумме вклада. Тогда при следующем начислении процентов они будут начисляться уже на всю сумму вклада с учетом ранее капитализированных процентов. Таким образом, в итоге доход по вкладу с капитализацией будет выше, чем по вкладу без капитализации с аналогичной процентной ставкой.

Начисленные проценты могут выплачиваться сразу (на пластиковую карту или на счет «до востребования»). В этом случае сумма вклада увеличиваться не будет и итоговый доход по вкладу останется «стандартным», однако вкладчик сможет до окончания срока вклада получать постоянный доход в виде процентов. Вклады с капитализацией/выплатой процентов до конца срока менее выгодны для банка, поэтому процентные ставки по ним обычно ниже.

Изменение процентной ставки, если это не предусмотрено в договоре банковского вклада, банк вправе изменять размер процентной ставки по вкладам до востребования, в том числе в сторону уменьшения. А вот процентная ставка по срочному вкладу не может быть изменена банком в одностороннем порядке.

Не будем забывать и о налоге на доходы физических лиц, который придется уплатить только в том случае, если доход по вкладу превысит ставку рефинансирования, увеличенную на 5%, по вкладам в рублях и 9% по вкладам, номинированным в иностранной валюте. Ставка рефинансирования, постоянно пересматривается Центральным банком РФ. Максимально возможный процент по валютным вкладам, не подпадающий под налогообложение установлен Налоговым кодексом (НК) и может быть изменен только путем внесения поправок в НК. Таким образом, процентные доходы по вкладам, превышающие вышеуказанные ставку рефинансирования и 9 процентов годовых, соответственно, в части их превышения будут облагаться по 35% налоговой ставке (статья 224 НК РФ). Правда законодатель сделал исключение для пенсионных (целевых) вкладов, внесенных на срок более шести месяцев и уменьшил ставку по налогу до 13%.

Что такое система страхования вкладов?

После событий августа 1998 года (экономический кризис в России) Центральный банк РФ совместно с другими государственными органами власти приложил немало усилий для возрождения доверия российских и иностранных инвесторов к экономике нашей страны в целом и банковской системе в частности. Одним из нормативных правовых актов, принятых в этой связи, является Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации». В соответствии с ним, участие в системе страхования вкладов обязательно для всех банков, желающих привлекать денежные средства частных лиц во вклады.

Цель принятия этого закона проста — обезопасить вкладчиков российских банков от потери своих вкладов в связи с наступлением одного из страховых случаев: банкротство банка или отзыв у него лицензии.

Агентство по страхованию вкладов — государственная организация, которая отвечает за реализацию закона путем осуществления таких основных функций, как:

ведение учета банков;

сбор страховых взносов банков;

контроль за поступлением этих взносов в фонд обязательного страхования вкладов;

ведение учета требований вкладчиков к банку;

выплата возмещений по вкладам.

Максимальная выплачиваемая Агентством сумма возмещения на сегодняшний день составляет 700 тысяч рублей.

Остановимся на принципиально важных моментах страхования вкладов.

Во-первых, для того, чтобы вкладчик мог защитить свои сбережения, ему необходимо открыть вклад в любом из банков, вошедших в систему страхования вкладов. Узнать, является ли банк участником такой системы, что фактически означает проверку и одобрение его деятельности Банком России, достаточно просто. Кроме того, привлечение денежных средств физических лиц во вклады банками, не вошедшими в систему страхования вкладов, запрещено.

Во-вторых, независимо от количества открытых в банке вкладов и независимо от суммы конкретного из них суммарный размер возмещения в 700 тысяч рублей — это максимально возможная сумма, выплачиваемая вкладчику «несостоятельного» банка.

Конечно, можно разложить деньги по нескольким банкам, но в этом случае Вы лишитесь дополнительного дохода и приятных бонусов для VIP-клиентов.

Следует также иметь в виду, что для вкладов в иностранной валюте, сумма возмещения рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая.

В-третьих, если страховой случай наступил в отношении нескольких банков, в которых вкладчик имеет вклады, размер возмещения по вкладам исчисляется в отношении каждого банка отдельно. Таким образом, максимальная сумма возмещения по каждому из вкладов также составит не более 700 тысяч рублей.

В-четвертых, не подлежат страхованию вклады:

открытые частными предпринимателями в связи с осуществлением ими предпринимательской деятельности;

открытые на предъявителя, так как в данном случае владельцем вклада является любое лицо, предъявившее документ, удостоверяющий открытие вклада;

открытые банком на средства частного лица в соответствии с договором доверительного управления;

открытые в филиале российского банка за пределами территории РФ.

И, наконец, только лицо, открывшее вклад, имеет право получить вышеуказанное возмещение. Поэтому, переуступив свое право требования по вкладу другому лицу, вкладчик фактически лишает это лицо права требования возмещения по вкладу.

Как определить надежность банка?

Есть как минимум два варианта определения надежности выбранного Вами банка.

Первый — использование официальной информации о банке: действующие лицензии, возраст банка (хорошим показателем является то, что банк пережил кризис 1998 года), место банка в рейтинге по собственному капиталу и объему привлеченных средств (показатель доверия клиентов банка).

Второй способ определить надежность банка — узнать состоит ли банк в системе страхования вкладов — это своего рода оценка и одобрение деятельности конкретного банка Центральным Банком РФ.

Ну и не стоит забывать про такой способ, как мнение независимых экспертов, которыми вполне могут выступить ваши знакомые, которые уже имели дело с этим банком.

На что стоит обратить внимание при поиске данного продукта?

Прежде всего, Вы должны определиться: какую сумму, в какой валюте, под какой процент, на какой срок и с какой целью Вам необходимо разместить во вклад и на каких условиях: с капитализацией процентов, с возможностью частичного снятия без потери процентов, с возможностью пополнения, с возможностью получить в дальнейшем целевой кредит.

Некоторые банки позволяют открыть вклад с помощью банкомата, не посещая самого банка. Но для этого нужно быть клиентом банка, иметь пластиковую карту этого банка и желательно, чтобы такие банкоматы располагались неподалеку от Вас.

В настоящее время также получают распространение вклады, открываемые в почтовых отделениях связи.

На сегодняшний день среди дополнительных преимуществ по вкладам можно встретить такие как оплата Ваших коммунальных услуг (с суммы вклада) без Вашего участия в этом злободневном занятии, оформление пластиковой или кредитной карты в подарок (статус карты будет соответствовать размеру Вашего вклада), оплата услуг связи, бесплатное пользование банковской ячейкой, розыгрыш призов и другие приятные мелочи.

Удобно также, когда есть возможность управлять своим вкладом через Интернет (Интернет-банкинг) или получать информацию о размере своих сбережений на мобильный телефон (sms-информирование).

Не стоит забывать и про такую важную особенность некоторых вкладов, как автоматическая пролонгация — продление договора банковского вклада после завершения срока его действия на тот же срок и на тех же условиях без посещения банка.

Особо хотелось бы отметить, что существуют некоторые закономерности по вкладам:

чем больше сумма вклада, тем выше процент по нему;

чем больше срок по вкладу, тем выше процент по нему;

чем выше предлагаемый процент, тем больше ограничений по дополнительным возможностям вклада.

Будьте бдительны, если банк предлагает Вам вклады со ставками, существенно превышающими среднерыночную — это может быть показателем неблагоприятной ситуации, сложившейся в банке.

Не основным, но немаловажным является удобство расположения банка, качество обслуживания и рейтинг его надежности.

Похожие работы

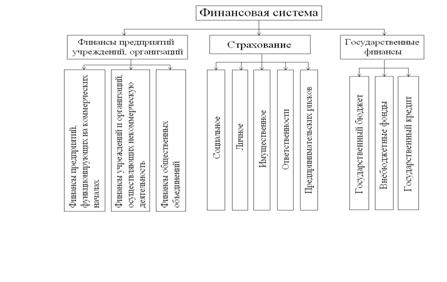

... взаимосвязанных звеньев (институтов), для каждого из которых характерны свои особенности. Совокупность входящих в состав финансов звеньев (институтов) в их взаимосвязи образует финансовую систему страны (рис. 1).[3] На современном этапе в состав финансовой системы Российской Федерации входят: · бюджетная система, состоящая из государственных (федерального бюджета и бюджетов субъектов Федерации ...

... бюджетного регулирования; усиление контроля за эффективностью использования бюджетных ассигнований. Таким образом, проанализировав множество источников можно сделать вывод, что финансовая система Российской Федерации координирует движение денежных средств посредством различных фондов и требует постоянного совершенствования, учитывая постоянно меняющиеся экономические условия и предпосылки. ...

... актах, обязательных для исполнения всеми банками, предприятиями, учреждениями и иными организациями вне зависимости от их организационно-правовой формы и подчиненности. Таким образом, денежная система Российской Федерации функционирует в соответствии с Федеральным законом о Центральном Банке РФ и ряде иных подзаконных актах Российской Федерации, определившие ее правовые основы. СПИСОК ...

... балансовый отчет. Страховые компании, отбирая дееспособные медицинские учреждения, оплачивают их услуги. Средства Фонда используются на оплату медицинских услуг, предоставляемых гражданам, а также на медицинскую науку, медицинские программы и другие цели. Двухуровневая банковская система Российской Федерации. Банковская система Российской Федерации, соответствующая рыночной экономике, начала ...

0 комментариев