Навигация

Финансовая система Японии

35727

знаков

1

таблица

0

изображений

Негосударственное образовательное учреждение

Институт международного права и экономики имени А.С. Грибоедова

Экономический факультет

Выполнила: Лупина Арина Михайловна

Студент группы Э-26

Финансовая система Японии.

Курсовая работа

Проверил: Субботин А. К.

Петрозаводск

2007

В данной работе рассмотрена финансовая система Японии от ее формирования и до настоящего времени. Дана характеристика банковской системы страны, как ядра финансовой системы, рассмотрены подробно функции различных кредитных учреждений Японии.

Оглавление.

Введение.................................................................................................... .....4

Глава 1. Формирование финансовой системы страны.......................... .....6

1.1. Отличия формирования банковской системы Японии............. .. ..8

Глава 2. Банк Японии.................................................................... .. ......9

2.1. Коммерческие банки.................................................................... ...10

2.1.1. Городские банки........................................................................ ...10

2.1.2. Региональные банки................................................................... ..12

2.1.3. Иностранные банки.................................................................. ....12

2.2. Специализированные кредитные институты.......................... .. ....16

2.2.1. Банки долгосрочного кредитования......................................... ..16

2.2.2. Траст-банки.............................................................................. ... ..16

2.3. Прочие кредитные институты..................................................... . ..17

2.3.1. Почтовые сберегательные кассы............................................ ... .17

2.3.2. Кредитные кооперативы............................................................. .18

Приложение....................................................................................................19

Заключение.....................................................................................................20

Примечания....................................................................................................22

Список используемой литературы...........................................................24

Введение.

Денежной единицей в стране служит иена, эмиссию которой осуществляет Банк Японии. Центральный банк стремится держать под контролем курс иены путем покупки и продажи валюты на финансовых рынках. Им регулируются также процентные ставки и объемы кредитов. В Японии существует высокоразвитая система частного финансирования, имеющая в своей основе 13 банков (5 из которых относятся к числу 10 крупнейших в мире)1 и множество специализированных кредитных учреждений. Правительственные финансовые учреждения выдают ссуды в основном в таких отраслях, как судоходство, энергетика, добыча угля и химическая промышленность.

Развитие японской экономики в последнюю четверть ХХ века характеризуется интенсивной структурной перестройкой. Главные направления перестройки - это автоматизация производства и ресурсосбережения, развитие новых наукоемких отраслей и производств, подготовка квалифицированных кадров, совершенствование управленческо-организационных структур.

В Японии принята национальная программа создания информационного общества. Важная роль в данной программе отводится финансовой системе.

Прежде чем рассмотреть финансовую систему страны, дадим определение финансовой системе в целом.

Под финансовой системой понимают совокупность финансовых учреждений страны, правил, норм, регулирующих финансовую деятельность и финансовые отношения государства (денежная система, система финансовых учреждений).2 Финансовый сектор экономики в широком понимании включает финансовые институты, контролирующие, наблюдательные органы, а также финансовые союзы. Основные задачи контролирующих и наблюдательных органов в рамках финансовой системы заключаются в поддержании ее устойчивого функционирования, реализации государственных нормативных актов и непосредственном осуществлении контроля за деятельностью финансовых институтов.

Финансовые институты в рамках финансового сектора включают организации, относящиеся к банковской системе, а также к небанковским финансовым посредникам. В свою очередь, в банковской системе особое место отводится центральным банкам.

В экономически развитых странах традиционно выделяют два основных типа финансовых систем – сегментированную и универсальную.

В универсальной финансовой системе законодательно не ограничивается выполнение банками тех операций финансового обслуживания, которые не относятся к банковским. Классическим образцом такой системы считается немецкая.3

В сегментированной финансовой системе банкам нельзя выполнять небанковские функции. Дополнительным признаком, хотя и не абсолютным, является более жесткое разграничение сфер деятельности и отдельных операций.

Приведенное деление на универсальные и сегментированные финансовые системы в современных условиях все же не носит абсолютного характера. Наиболее типичными представителями сегментированных систем являются США, Великобритания и Японии.4

Перейдем к рассмотрению финансовой системы Японии. Изучение финансовой системы Японии представляет интерес для российских специалистов в области экономики и финансов.

Поскольку ядром финансовой системы является банковская система, рассмотрим ее более подробно.

Глава 1. Формирование финансовой системы страны.

В 1868 году (то есть в процессе реформ Мэйдзи, направленных на модернизацию страны) японское правительство, по примеру США, приступило к формированию системы государственных банков, обладавших правом денежной эмиссии. Первым кредитным институтом такого рода стал банк "Первый государственный" (позднее - "Первый промышленный")5. Затем, в 1874 году была создана система почтово-сберегательных учреждений (сыгравших в экономике страны очень важную роль), из которых в 1880 году "вышли" сберегательные банки. В 1877 году частным капиталом была создана первая банковская ассоциация, в 1879 году в Осака появился клиринговый дом для упрощения межбанковских расчетов, а в 1878 году открылись две фондовые биржи. Однако в Японии бизнес был в основном сосредоточен в замкнутых структурах дзайбацу (финансово-промышленные группы). По этой причине прямое финансирование (через выпуск ценных бумаг) в стране так и не получило широкого развития. Вплоть до последнего времени в Японии преобладало косвенное финансирование (через банки).

В 1882 году было решено оставить лишь один эмиссионный центр. С тех пор и поныне его функции выполняет Банк Японии. Остальные государственные банки были перепрофилированы в обычные (коммерческие) кредитные институты, встав в один ряд с параллельно возникшими частными банками (коммерческими и сберегательными, выросшими из торгово-ростовщических контор). Подобные частные структуры были "легализованы" законом о банках от 1890 года.6 Все эти банки занимались обычной коммерческой деятельностью, привлечением свободных средств, выдачей кредитов и расчетами между предприятиями.

Однако профинансировать модернизацию и индустриализацию страны в полном объеме, в силу своего коммерческого характера и относительно небольшого объема находившихся в их распоряжении денежных ресурсов, эти обычные банки были не в состоянии. К решению задачи подключилось государство, создав полуправительственные/получастные кредитные институты, такие, как "Валютный банк Иокогамы" (для финансирования внешней торговли, позднее - "Банк Токио"), "Японский промышленный банк" (для финансирования долгосрочных проектов) и т.п. В 1900 году был принят закон о промышленных кооперативах, который положил начало созданию специализированных институтов по поддержке малого бизнеса, таких, как Центральный банк промышленных кооперативов (позднее - "Центральный банк сельского и лесного хозяйства").7 Пика своего развития эта банковская система достигла в 1901 году, когда в стране насчитывалось 1867 обычных банков. Среди прочих важных нововведений необходимо отметить, что в 1915 году существовавшие с незапамятных времен специфически японские кооперативы мудзин, финансировавшие предпринимательскую деятельность, получили официальный статус компаний взаимного финансирования малого бизнеса. В 1917 году были созданы первые структуры жилищного кредитования.8 Наконец, после Первой мировой войны возник рынок онкольных займов (право на получение кредита на определенных условиях, практикуются для урегулирования краткосрочных расчетов между банками).

В ходе кризиса 1927 года начался процесс разорения маломощных банков. В 1927 году был принят новый закон о банках, в котором был впервые оговорен обязательный для банков минимум капитала. Тем самым закон побудил банки к слиянию и укрупнению. В результате этих процессов, к исходу Второй мировой войны, в стране насчитывалось всего 64 обычных и 4 сберегательных кредитных института.9 В ходе самой войны были сделаны два важных шага по пути универсализации и консолидации банковского бизнеса - обычные банки получили права сберегательных, а межбанковские расчеты стали осуществляться через Банк Японии.

1.1. Отличия формирования банковской системы Японии.

После окончания Второй мировой войны в условиях крайне низкой конъюнктуры и крупного бюджетного дефицита в Японии началась гиперинфляция. Были предприняты чрезвычайные меры в области денежного обращения: блокированы сбережения населения и банковские ценные бумаги. В области кредитования начал осуществляться «курс на развитие производства», в соответствии с которым были определены приоритетные направления кредитования, а ссуды в другие отрасли целенаправленно ограничивались.

В послевоенный период был взят курс на создание немногочисленных банков, действующих по всей стране, а также на образование местных банков по принципу: «одна префектура — один банк». Эти два вида банков должны были осуществлять финансирование на уровне всей страны и регионов. Для предотвращения безработицы, поддержания деятельности средних и мелких предприятий были созданы кредитная кооперация и доверительные фонды.

По мере оживления национальной экономики, а также для стимулирования экспорта стали создаваться частные финансовые учреждения по предоставлению кредитов на длительный срок и специализированные кредитные банки. В отличие от некоторых развитых стран, например Франции, в Японии в послевоенный период основные финансовые рычаги остались в руках частных банков.10 Однако степень государственного контроля за их деятельностью оставалась очень высокой.

Параллельно с частными банками была воссоздана разветвленная сеть правительственных институтов. Для кредитования внешней торговли в 1950г. был основан Экспортный банк, главной функцией которого на этом этапе являлось кредитование экспорта продукции японского судостроения и машиностроения. Капитал банка принадлежит государству, а контроль за его деятельностью осуществляет министерство финансов. В 1951 г. был учрежден Японский банк развития с передачей ему средств и функций Банка финансирования восстановления и Эквивалентного фонда, действовавшего с 1949 г. для зачисления выручки от реализации товаров, поступивших в порядке помощи от США.

Деятельность банка сосредоточена на льготном (на сроки менее 1 года) кредитовании отраслей экономики, в выдаче кредитов, которого не заинтересованы частные банки.

Особенность развития банковской системы Японии в послевоенный период — образование финансово-промышленных групп.

Во главе каждой из них стоит крупный частный коммерческий банк, а вокруг него группируются промышленные компании. Именно банки несли основную нагрузку по финансированию бурного индустриального развития Японии. Внутри групп сформировались устойчивые связи, основанные на отношениях партнеров.

Глава 2. Банк Японии.

Первые банки современного типа появились в Японии после 1872 года как частные «национальные банки». Как коммерческие банки они имели филиалы по всей стране и обладали правом эмиссии банкнот. Тогда насчитывалось около 150 таких банков. «Национальные банки» интенсивно выпускали неконвертируемые банкноты и тем самым способствовали росту инфляции, тормозившей развитие производительных сил. В этих условиях возникла острая необходимость создания центрального банка Японии, который был основан в 1882 году на срок 30 лет (затем срок продлили ещё на 30 лет). Этот банк получил монопольное право эмиссии банкнот, а существовавшие ранее «национальные банки» должны были прекратить эмиссию банкнот и постепенно изымать находящиеся в обращении банкноты.

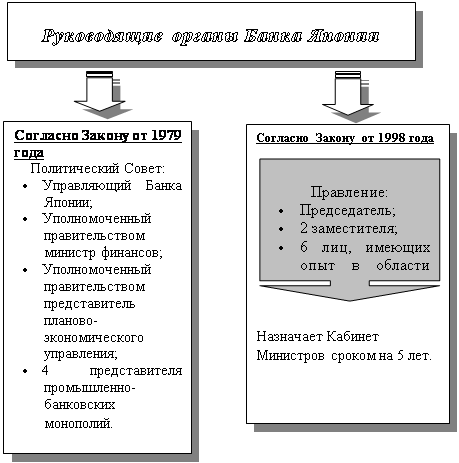

До 1 апреля 1998 года Банк Японии действовал на основании Закона о Банке Японии 1942 года с учётом поправок 1947-го и 1949 годов. В 1979 году закон был несколько модернизирован: было покончено с назначениями сроков полномочий центрального банка, он получил бессрочный статус. С 1 апреля 1998 года вступил силу новый Закон о Банке Японии.11

Уставный капитал банка составляет 100 млн иен и на 55% принадлежит государству, а на 45% частным лицам, финансовым институтам, страховым компаниям и другим частным акционерам.12 Акционерам гарантированы дивиденды в размере 4%, которые в случае получения банком очень высоких прибылей могут быть увеличены до 5%. Вся остальная прибыль банка поступает в государственный бюджет.

Основные задачи банка заключаются в регулировании:

· денежного обращения;

· курса национальной денежной единицы — иены, которое достигается поддержанием оптимальной величины находящейся в обращении денежной массы и курса иены на международных валютных рынках;

· кредитной системы, поддержании её стабильности.

С 1957 года в Японии действует система обязательного резервирования, в соответствие с которой кредитные учреждения обязаны размещать в Банке Японии определённую сумму резервных депозитов. Поддержание ликвидности в национальной банковской системе обеспечивается рефинансированием со стороны Банка Японии. Посредством использования системы рефинансирования и регулирования процентных ставок Банк Японии контролирует финансовую систему страны.

Помимо банка Японии и государственных финансовых институтов в банковскую систему Японии входят коммерческие банки, банки долгосрочного кредитования, инвестиционные банки, трастовые банки и кооперативные банки. Также к японской финансовой системе причисляют почтовые сберегательные кассы, кредитные кооперативы, страховые компании. (см. приложение стр. 19).

Похожие работы

... : рост бюджетных расходов легко принимает необратимый характер, чего нельзя сказать о росте доходов. С другой стороны, одновременно с ужесточением бюджетной политики Банк Японии стал, например, активно скупать у частных финансовых институтов облигации госзайма, тем самым повышая уровень монетизации экономики и способствуя расширению кредитования. ФОРМИРОВАНИЕ КРЕДИТНОЙ СИСТЕМЫ Еще с конца ...

... . иностранные банки также нашли себе применение на процентном рынке. В настоящее время Япония является одним из крупнейших международных рынков свопов. Важное место в денежно-кредитной системе Японии занимают государственные специализированные банки. К ним относятся: Экспортно-импортный банк Японии – основан в 1950 г. Уставной капитал полностью принадлежит государству, собственные средства банка ...

... проблем 90-х годов. Читателя, более глубоко интересующегося РЭП Японии, я отсылаю к другим своим работам на данную тему: Япония: опыт регионального развития. М., 1991; Механизм региональной экономической политики (Япония. Послевоенная государственная политика: вызовы и ответы. М., 1998); «Технополис» — программа регионального и научно-технического развития Японии (Япония. 1988. Ежегодник. М., ...

... двустороннее Соглашение о культурных связях.[56] К настоящему времени 1396 человек приняли участие в программах молодежных обменов, что способствовало углублению взаимопонимания между народами России и Японии. Глава 2. Развитие отношений между Японией и Западной Сибирью 2.1 Основные пути развития отношений Азиатско-Тихоокеанский регион (АТР), укрепляя взаимовыгодное сотрудничество и ...

0 комментариев