Навигация

Финансовая служба на коммерческом предприятии

50133

знака

6

таблиц

2

изображения

Содержание

Введение

1. Теоритические основы финансовой службы коммерческого предприятия

1.1 Финансовые службы предприятий, их роль и задача

1.2 Структура финансовой службы1.3 Функции финансовой службы

2. Анализ финансовой службы Котласского отделения № 4090 ОАО Сбербанка России

2.1 Общая характеристика Дополнительного офиса № 4090/067 Котласского отделения № 4090 ОАО Сбербанка России

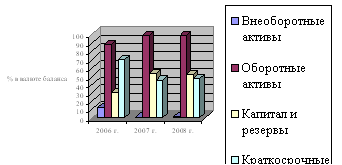

2.2 Анализ финансовых результатов деятельности Котласского отделения № 4090 Северного банка Сбербанка России

2.3 Финансовая служба Дополнительного офиса № 4090/067

Заключение

Список использованной литературы

Приложения

Введение

В рыночных условиях эффективность деятельности коммерческого предприятия зависит, прежде всего, от качества работы финансовой службы. В большинстве случаев банкротство компании происходит из-за неправильного ценообразования, расточительного расходования средств, неконтролируемого роста кредиторской задолженности, недостатка оборотных средств и т.д. Правильная постановка деятельности финансовой службы позволяет изначально уберечь компанию от таких проблем.

Под финансовой службой предприятия понимается самостоятельное структурное подразделение, выполняющее определенные функции в системе управления. Обычно таким подразделением является финансовый отдел. Его структура и численность зависят от организационно-правовой формы предприятия, характера хозяйственной деятельности, объема производства и общего количества работающих на предприятии.

Эффективная работа финансовой службы - это четко работающая система планирования и бюджетирования, своевременное проведение платежей, получение запланированных доходов.

Хорошая организация оперативной финансовой работы представляет собой систему наблюдения, контроля и проведения мероприятий позволяющую устранять или нейтрализовать неблагоприятные финансовые процессы. От уровня организации финансовой работы во многом зависят как текущие успехи, так и вероятность своевременного обнаружения, предотвращения и преодоления финансовых прорывов. Обнаружение и преодоление внешних и внутренних финансово-экономических трудностей, как показывает практика, напрямую связано с уровнем организации оперативной финансовой работы и с наличием специальных аналитических служб, свободных от текущих операционных работ.

Объектом исследования курсовой работы является Котласское отделение № 4090 Северного банка Сбербанка России.

Цель моей курсовой работы – рассмотреть вопросы организации финансовой службы и финансового планирования на коммерческом предприятии.

Задачи курсовой работы:

1. дать краткую характеристику предприятию;

2. рассмотреть организацию финансовой службы в Дополнительном офисе № 4090 / 067 Котласского отделения № 4090 Северного банка Сбербанка России.

1. Теоритические основы финансовой службы

1.1 Финансовые службы предприятий, их роль, задача

Под финансовой службой предприятия понимается самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. Обычно таким подразделением является финансовый отдел. Его структура и численность зависят от организационно-правовой формы предприятия, характера хозяйственной деятельности, объема производства и общего количества работающих на предприятии.

Характер хозяйственной деятельности и объем производства определяют величину денежного оборота, количество платежных документов, связанных с расчетами с другими предприятиями — поставщиками и покупателями (заказчиками), с коммерческими банками, другими кредиторами, бюджетом. Количество работающих влияет на объем кассовых операций и расчетов с рабочими и служащими.

Основные направления финансовой работы на предприятии — финансовое планирование, оперативная и контрольно-аналитическая работа.

В области планирования финансовая служба выполняет следующие задачи:

• разработку проектов финансовых и кредитных планов со всеми необходимыми расчетами;

• определение потребности в собственном оборотном капитале;

• выявление источников финансирования хозяйственной деятельности;

• разработку плана капитальных вложений с необходимыми расчетами;

• участие в разработке бизнес-плана;

• составление кассовых планов;

• участие в составлении планов реализации продукции и определение плановой суммы балансовой прибыли и расчет показателей рентабельности.

Оперативная работа финансовой службы решает многочисленные задачи, основными из которых являются следующие:

• обеспечение в установленные сроки платежей в бюджет, выплат процентов по краткосрочным и долгосрочным ссудам банков, выдачи заработной платы работникам и других кассовых операций, оплата счетов поставщиков за отгруженные товарно-материальные ценности, услуги и работу;

• обеспечение финансирования затрат плана;

• оформление кредитов в соответствии с договорами;

• ведение ежедневного оперативного учета: реализации продукции, прибыли от реализации, других показателей финансового плана;

• составление сведений о поступлении средств и справок о ходе выполнения показателей финансового плана и финансового состояния.

Контрольно-аналитическая работа. Финансовые службы осуществляют постоянный контроль над выполнением показателей финансового, кассового и кредитного планов, планов по прибыли и рентабельности, следят за использованием по назначению собственного и заемного капитала, за целевым использованием банковского кредита. [1]

На многих предприятиях, входивших в состав крупных объединений, вообще не существовало финансовых служб, а оформлением расчетных и платежных документов занимались один-два человека из числа работников бухгалтерии.

В современных условиях хозяйствования финансовая работа приобретает качественно новое содержание, что объективно связано с изменением отношений собственности и становлением предприятий различных организационно-правовых форм, основанных на негосударственных формах собственности, приватизацией государственных и муниципальных предприятий, самостоятельностью предприятий как хозяйствующих субъектов, в том числе и в области внешнеэкономической деятельности.

На МП (индивидуальных частных или товариществах с ограниченной ответственностью) с небольшими оборотами и незначительной численностью работающих функции финансиста могут быть объединены с функциями бухгалтера, но на более крупных предприятиях, особенно в форме акционерных обществ открытого или закрытого типа, наличие финансовой службы в системе управления предприятием необходимо.

В рыночных условиях хозяйствования важнейшими задачами финансовых служб являются не только выполнение обязательств перед бюджетом, банками поставщиками, работниками предприятия, всех остальных финансовых обязательств, организация расчетов, контроль за использованием собственных и заемных средств, но и организация финансового менеджмента, который включает все перечисленные задачи и содержит качественно новые.

Кратко финансовый менеджмент можно определить как организацию управления финансовыми потоками в целях наиболее эффективного использования собственного и привлеченного капитала и получения максимальной прибыли. Финансовый менеджмент предполагает разработку определенной финансовой стратегии и тактики на основе анализа финансовой отчетности с помощью системы показателей и прогнозирования доходов в зависимости от изменения структуры активов и пассивов предприятия. Совершено очевидно, что меняет прежние представления о структуре финансовой службы и ее месте в системе управления предприятием.

Аппарат управления финансами становится важнейшей частью общего аппарата управления хозяйствующего субъекта. На крупных предприятиях может быть создана финансовая дирекция во главе с финансовым директором или главным финансовым менеджером. Она образуется по решению правления акционерного общества или дирекции предприятия[2].

Финансовая дирекция имеет структуру, зависящую от характера хозяйственной и финансовой деятельности, организационно-правовой формы хозяйствующего субъекта. Подразделениями финансовой дирекции могут быть, например, финансовый отдел, планово-экономический отдел, бухгалтерия, бюро или сектор экономического анализа, отдел валютных операций и др. Структура, функции и ответственность всех подразделений, их взаимоотношения с другими звеньями управления должны быть определены Положением о финансовой дирекции.

Деятельность финансовой службы подчинена главной цели — обеспечению финансовой стабильности предприятия, созданию устойчивых предпосылок для экономического роста и получения прибыли. Основное содержание финансовой работы заключается в:

• обеспечении финансовыми ресурсами хозяйственной деятельности;

• организации взаимоотношений с финансово-кредитной системой и другими хозяйствующими субъектами;

• сохранении и рациональном использовании основного и оборотного капитала;

• обеспечении своевременности платежей по обязательствам предприятия в бюджет, банки, поставщикам и работникам. Иными словами, сущность финансовой работы состоит в обеспечении кругооборота основного и оборотного капитала и поддержании финансовых отношений, сопутствующих коммерческой деятельности.[3]

1.2 Структура финансовой службы

Правильно построенная структура финансовой службы обеспечивает эффективное выполнение поставленных перед нею задач.

Структура финансовой службы компании должна отвечать целому ряду требований.

Во-первых, функции ее подразделений не должны дублироваться. Это позволяет более оперативно обрабатывать информацию и сократить время на ее проверку. Необходимо обеспечить правильное распределение полномочий и ответственности - каждый сотрудник должен отвечать за собственный участок.

Во-вторых, во внутренней документации должны быть четко прописаны учетные и отчетные процедуры. Их основное назначение - установить правила ведения учетов, сроки подготовки управленческих отчетов и определить ответственных за их подготовку. Должны быть указаны и варианты замещения ответственных сотрудников.

В-третьих, очень важно ограничить количество прямых подчиненных.

В-четвертых, необходимо обеспечить оперативное взаимодействие финансовой службы с другими подразделениями компании. Для многих документов и отчетов финансовой службы необходимо использование информации от подразделений, не входящих в ее структуру.

Наконец, очень важно обеспечить полноту выполнения задач финансовым отделом. Нельзя допускать делегирование части функций финансового отдела другим подразделениям компании. В большинстве случаев это приводит к негативным результатам.

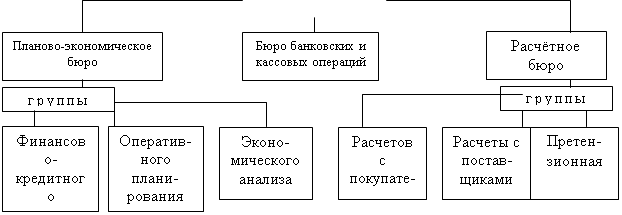

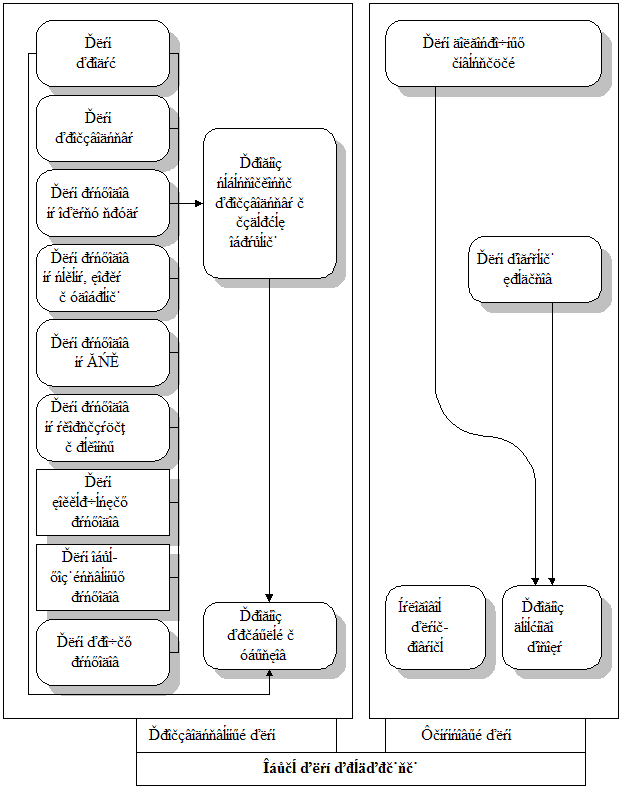

На небольших предприятиях финансовая работа может выполняться финансовым сектором в составе финансово-сбытового отдела или бухгалтерии. На крупных предприятиях финансовый отдел состоит из нескольких групп (бюро), за которыми закреплены определенные функции. Начальник отдела подчинен непосредственно руководству предприятием (см. схему 1).

Приведенная структура финансового отдела в целом соответствует содержанию той финансовой работы, которую необходимо выполнять на предприятии для финансирования всех затрат предприятия и осуществления расчетов. Но она в значительной степени консервирует недостатки, присущие управлению предприятием в прежних дорыночных условиях хозяйствования.

|

До недавнего времени финансовая работа на предприятии сводилась к чисто оперативным задачам — оформлению расчетных, и платежных документов, организации расчетов с другими предприятиями, бюджетом, банком, рабочими и служащими. Типовым положением об организации финансовой работы, которое определяло задачи и функции финансовых служб на государственном предприятии, на финансовые отделы возлагались разработка финансовых показателей в пятилетнем финансовом плане предприятия, оценка проектов перспективного плана в целях принятия более напряженных финансовых заданий и увеличения внутренних финансовых ресурсов предприятия, составление годовых финансовых планов предприятия. Но права предприятий в области финансового планирования были формальными в условиях отраслевой системы управления народным хозяйством[4].

Для работы в финансовом отделе на малых и средних фирмах, как правило, привлекаются финансовые менеджеры широкого профиля — работники, осуществляющие практически все функции финансового управления фирмой.

На крупных предпринимательских фирмах структура финансовой службы более сложная, так как финансовые потоки таких фирм связаны не только с производственной и финансовой деятельностью, но и с участием в капитале других предпринимательских организаций. Функции финансовой службы расширяются в зависимости от того, насколько возрастают экономические и финансовые возможности фирмы. Для работы в финансовой службе крупных предпринимательских структур привлекаются как финансовые менеджеры широкого профиля, так и функциональные финансовые менеджеры.

Похожие работы

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... а с другой - усилить положительные тенденции в развитии предприятия. Только при таком подходе предприятие может успешно преодолевать негативную рыночную конъюнктуру и улучшать устойчивость своего финансового состояния, повышать результаты производственно-коммерческой деятельности, накапливать денежные ресурсы для приобретения новых машин и оборудования, племенного молодняка, строительства новых ...

... можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.). 2. Учет и анализ доходов и расходов предприятия (на примере ООО СуперСтрой-Уфа» 2.1 Организационно-экономическая характеристика ООО «СуперСтрой –Уфа» Общество с ограниченной ответственностью « ...

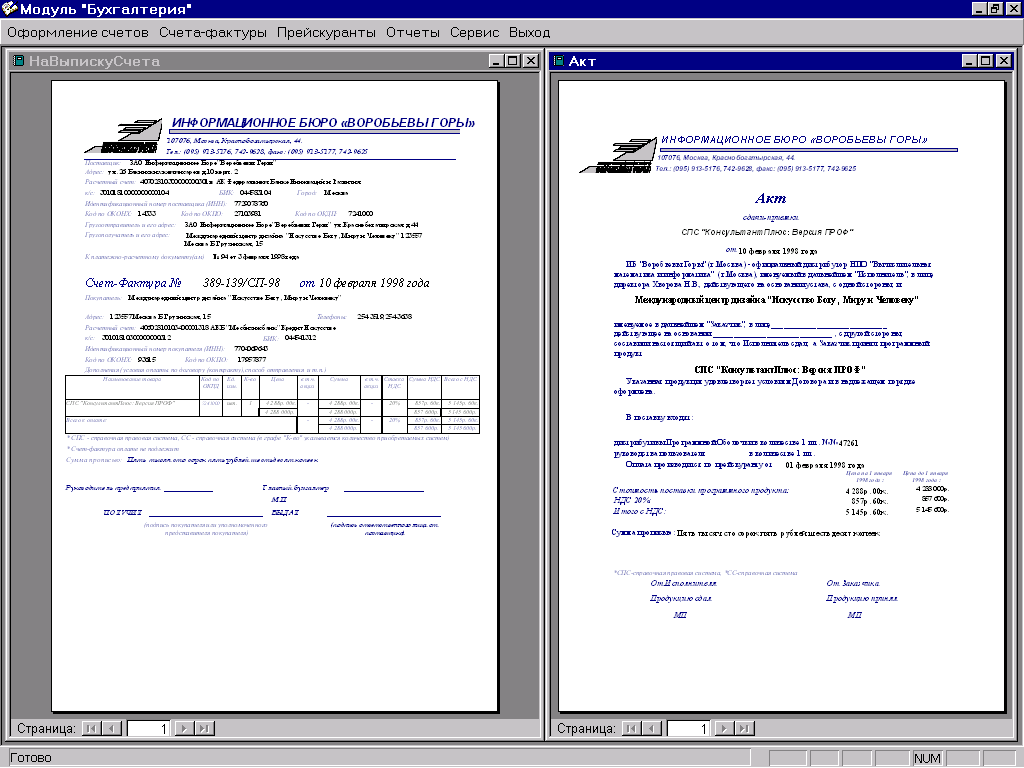

... ключевые. Следовательно, нужно добиваться равновесия между избыточность данных и избыточностью ключей. Применение систем управления реляционными базами данных очень эффективно при автоматизации финансового звена малого коммерческого предприятия. Вышеизложенная теория и принципы управления реляционными базами данных могут быть с успехом применены в процессе автоматизации работы любого финансового ...

0 комментариев