Навигация

Финансовая стратегия предприятия

12382

знака

0

таблиц

0

изображений

РЕФЕРАТ

по теме:

«Финансовая стратегия предприятия»

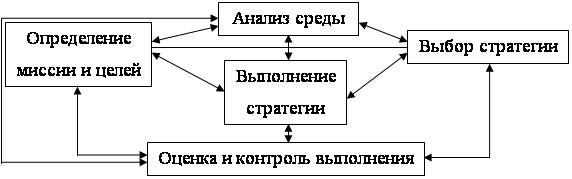

1. Бюджет предприятия

Бюджетирование — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов. Оно позволяет контролировать и управлять материальными и денежными ресурсами предприятия и его подразделений и оценивать финансовые результаты их деятельности.

Бюджет — это количественные показатели плана, характеризующие доходы и расходы предприятия и его отдельных подразделений, позволяющие определить финансовые результаты и капитал, который необходимо привлечь для достижения заданной цели. Бюджеты имеют множество видов и форм. Отдельные бюджеты, характеризующие промежуточные операции (закупки сырья и материалов, бюджет производства и т. п.), могут нести информацию только о расходах или только о доходах (бюджет продаж), а укрупненные бюджеты (бюджетный отчет о прибылях и убытках, бюджет денежных средств) показывают как расходы, так и доходы организации. Работа по составлению бюджета включает несколько этапов:

подготовка прогноза и бюджета продаж;

определение ожидаемого объема производства;

расчет затрат, связанных с производством и реализацией продукции;

расчет и анализ денежных потоков;

составление планируемых финансовых отчетов.

Несмотря на то, что бюджет не имеет стандартизированных форм, определяемых государственными органами, наиболее широко используется структура общего бюджета с выделением операционного и финансового бюджетов.

Общий (основной) бюджет — это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

Операционный бюджет — это система бюджетов, характеризующих затраты на производство, реализацию продукции, управление предприятием, а также затраты по отдельным стадиям производства и функциям управления предприятием. Составление общего бюджета начинается именно с операционного бюджета, первым шагом в разработке которого является бюджет продаж. Целью и заключительным этапом процесса составления операционного бюджета выступает бюджет по прибылям и убыткам. В ходе разработки операционного бюджета формируются бюджеты различных расходов, а именно:

бюджет продаж;

бюджет производства;

бюджет закупки и использования сырья и материалов;

бюджет по труду;

бюджет общецеховых расходов;

бюджет цеховой себестоимости;

бюджет общепроизводственных расходов;

бюджет производственной себестоимости;

бюджет коммерческих расходов;

бюджет управленческих расходов;

бюджет полной себестоимости;

бюджет по прибылям и убыткам.

Бюджет продаж объединяет информацию об объеме реализации, ценах и выручке от реализации. Он является отправной точкой всего процесса бюджетирования. Сложность расчета бюджета продаж связана с тем, что объем реализации определяется не только производственными возможностями предприятия, но и факторами конъюнктуры. На основе бюджета продаж формируются бюджеты, характеризующие затраты на производство и/или внедрение нового технологического процесса (бюджет закупки сырья и материалов, бюджеты коммерческих и административных расходов, бюджет по труду и т. п.). Задачи составления данных бюджетов таковы:

определение объема затрат;

проведение группировки затрат в зависимости от связи с процессом производства и изменением объема реализации продукции;

определение нормативов общепроизводственных, коммерческих и административных расходов на предстоящий период.

Бюджет производства показывает количество единиц продукции или услуг, которые необходимо произвести, чтобы обеспечить запланированный объем продаж и необходимый уровень запасов. На основе данного бюджета составляется бюджетный отчет о прибылях и убытках. Информация о доходах берется из бюджета продаж.

Финансовый бюджет - это план, в котором отражаются объем и структура предполагаемых источников средств и планируемые направления их использования. Он включает:

бюджет движения денежных средств — план поступлений и платежей денежных средств. При расчете бюджета движения денежных средств определяющим является время фактических поступлений и платежей, а не время исполнения хозяйственных операций;

бюджет капитальных вложений — определяет, какие долгосрочные активы необходимо приобрести или построить на основе выбранного критерия рентабельности инвестиций;

бюджетный баланс.

Последним шагом в процессе подготовки общего бюджета является разработка бюджетного бухгалтерского баланса, который характеризует изменения в финансовом и имущественном положении предприятия при условии выполнения запланированных операций. На основе разработанного общего бюджета предприятия до каждого производственного подразделения доводятся годовые сметы с разбивкой по кварталам, а до центров ответственности — бюджеты подразделений с разбивкой по месяцам. Аргументировано составленный и сбалансированный по всем показателям общий баланс предприятия позволяет наладить контроль его выполнения со стороны всех структурных подразделений предприятия и повысить эффективность его работы.

Похожие работы

... привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии предприятия. В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию предприятия (рис. 13) [15]. Рис. 13. Финансовая стратегия предприятия Стратегия представляет ...

... и растет фондоемкость продукции. Это свидетельствует о целесообразности некоторого уточнения финансовой стратегии предприятия, учитывая высокую рентабельность растениеводства (71,87%) и убыточность животноводства (-3,96%). Таблица 11. Показатели финансового состояния колхоза «Большевик» Калачеевского района Воронежской области Показатели Приемлемые значения 2005г. 2006г. 2007г. 1. ...

... : - планирование, учет, анализ и контроль финансового состояния; - оптимизацию основных и оборотных средств; - распределение прибыли. Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия, – в ...

... внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия. Финансовая стратегия разрабатывается с учётом риска неплатежей, скачков инфляции и других форс – мажорных обстоятельств. Контроль за реализацией финансовой стратегии обеспечивает ...

0 комментариев