Навигация

Принципы бюджетной системы

63409

знаков

0

таблиц

0

изображений

20. Принципы бюджетной системы

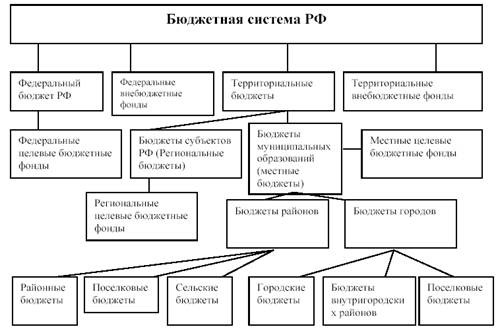

БС.РФ основано на принципах:1принцип единства бс. Он озн. единства зак-ва принципов бюджетной орг-и и отчетности.2. прин-п разграничения расходов и дох-в, и ист-в финан-я дифицитов.бюд.м/у бюд-и ..3 принцип само-ти бюд.он означает права и обяз-ти органов гос. власти самостоят-но обеспечить сбалансированность бю-в. самос-но осущ-ть бюд. процесс, самос-но установить налоги и сборы, .4 принцип равенства бю-х прав субъектов РФ и муницип-х образований. Он озн-т определение бю-х полномочий органов гос. власти, исполь-е расходов обязательств формиров-е доходов в соотв-и с едиными принципами и требованиями. 5 принцип полноты, отражение доходов, расходов и источников финан-я диф-бюд. 6 принцип общего, совокупного покрытия расходов бюд-в. .Означает что расходы бюд. не могут быть увязаны с опред-ми доходами бюд-а и источниками финансирования дифицита.7 при-п сбалан-ти бюд. означает. 8 прин-п резуль-и и эффек-ти означает что при составлении и исполнении бюд-в необход-мо достигать заданные рез-ты с исполь-м с мин.объемов средств. 9.прин-п прозрачности. 10 прин-п достовер-ти бюд. озн надеж-ть показ-й прогноза соц-но-эк-о разв-я через территории и реалистичность расчета дох.и расчетов бюд-а. 11 прин-п адресности и целевого хар-ра бюд-х средств озн-т, что бюд. ср-ва доводятся до конк-х получателей целей их исполнения.12 прин-п единства кассы.

21. Бюджетная классификация РФ

Она является группировкой доходов и расходов и источником финанси-ия дефицитных бюджетов б-й системы РФ. Она исп-я для составления и исполнения бюджета, составления бюджетной отчетности и обеспечивает сопоставимость показателей бюджетов всех уровней. Включает в себя: классификацию доходов бюджета; классификацию расходов бюджета; классификацию источников финансирования дефицитов бюджета; класс-ю операций сектора гос-о управления. 1) класс. доходов бюджета включ в себя код главного администратора доходов бюджета, и коды вида и подвида доходов. 2) Она вкчюч. в себя коды распорядителей бюдж. средств, а также кодов раздела, видов расходов. Едиными разделами и подразделами класс-ии расходов являются: общегос-ые вопросы: национальная оборона, национальная безопасность; нац. экономика; охрана окружающей среды, образование; социальная политика; здравоохранение.

22. Доходы бюджета

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня. Класс. доходов бюджета включ в себя код главного администратора доходов бюджета, и коды вида и подвида доходов. Адм-р доходов б-а- это органы гос. власти, оргам местного самоупр-я, бюджетные учреждения , осуществляющие контроль за правильностью исчисления дох. бюджета. Едиными группами и подгруппами доходов явл. налоговые и неналоговые доходы а также безвозмездные поступления.

23. Расходы бюджета

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Расходы бюджетов в зависимости от их экономического содержания подразделяются на текущие расходы и капитальные.Она вкчюч. в себя коды распорядителей бюдж. средств, а также кодов раздела, видов расходов. Едиными разделами и подразделами класс-ии расходов являются: общегос-ые вопросы: национальная оборона, национальная безопасность; нац. экономика; жилищно-коммунальное хоз; охрана окружающей среды, образование; социальная политика; здравоохранение.

Бюджетные ассигнования включают в себя:

- оказание гос. услуг

- соц. обеспечение населения

- предоставление бюджетных инвестиций юр. Лицам

- предоставление межбюджетных трансфертов

- обслуживание гос долга

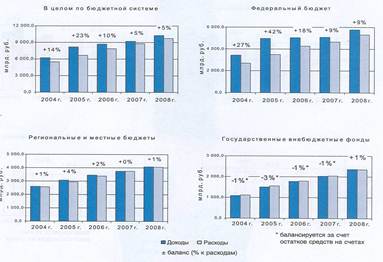

24. Дефицит бюджета

Д.Б. имеет место в том случае когда расходы б-ов превышают их доходы, в случае превышения доходов над расходами имеет место профицит бюд-та.

Источники финансирования могут быть внутр. и внешние:

Внутренние источники м/б в след. формах:

а)кредиты банков в рублях

б)гос.займы путем выпуска ценных бумаг в рублях

в)бюджетные кредиты от бюджетов других уровней

г)поступления от продажи гос. собственности

Внешние источники м/б:

а) гос. займы в иностр. валюте путем выпуска цен. бумаг

б)кредиты правительств иностр. гос-в, банков, фирм, междунар. финансовых организаций в иностр. валюте.

" Дефицит фед. Бюджета не может превышать размер нефте-газового дефицита

" Дефицит субъекта РФ не должен превышать 15% его доходов

" Дефицит местного бюджета не должен превышать 10% его доходов

25. Бюджетный процесс

Деятельность органов гос. власти и иных участников бюд-го процесса по составлению, рассмотрению и утверждению проектов бюд-та исполнению и контролю за исполнением бюд-та. Начиная с 2008г. бюд-т принимается на 3 года, после истечения 1го года 3ех летнего бюд-та, бюд-ты 2,3го годов будут уточняться, но основные параметры останутся неизменными.

Похожие работы

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

... подробно рассмотрены принципы функционирования основных звеньев финансово-кредитной системы Российской Федерации. 2. Характеристика, формирование и принципы функционирования основных звеньев финансово-кредитной системы 2.1. Бюджетное звено финансово-кредитной системы Все действующие на территории Российской Федерации бюджеты представляют в совокупности определенную систему, которая ...

... благ с оплатой потребителем; приоритетное развитие нематериального производства как фактора усиления социально - реабилитационных функций общества, по значимости приравниваемых к функциям социальной экологии. Бюджетные системы различаются в зависимости от типов государств с учетом того, является ли оно федеративным или унитарным. Бюджетная система унитарных государств является двухуровневой: ...

... бюджетной сферы в Российской Федерации. Действовавший в течение многих десятилетий механизм управления общественными финансами в нашей стране в целом обеспечивал централизацию финансовых ресурсов в бюджетной системе государства и использование их для выполнения функций, возложенных на государственные и муниципальные органы власти. Но этот механизм был создан и приспособлен для централизованного ...

0 комментариев