Предмет деятельности: объем, состав и структура производимой продукции, оказываемых услуг

Анализ основных технико-экономических показателей работы ООО «Восток» в период с 2007 года по 2008 год

Анализ имущества предприятия, состав и отчетность. Источники финансирования капитальных вложений: собственные и заемные средства

Роль финансов в экономическом стимулировании производства. Состав фонда накопления на предприятии. Образование и использование фонда потребления

Уплата ЕСН

Персонифицированный учет

Навигация

Уплата ЕСН

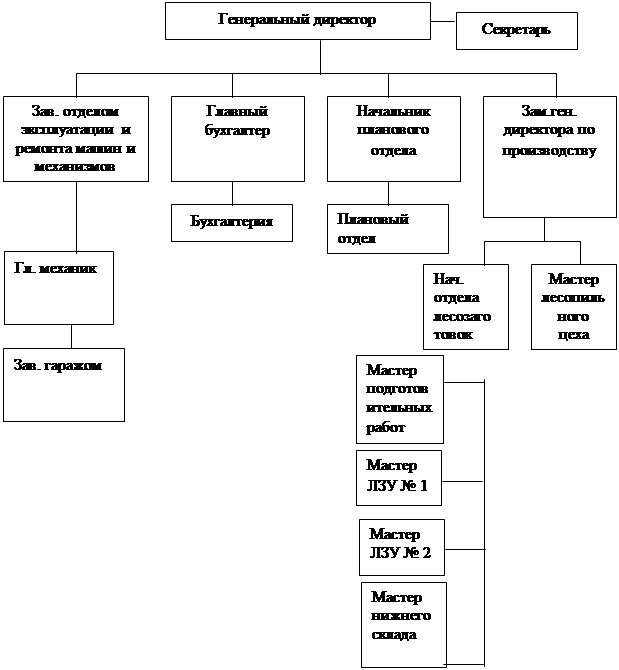

Финансово-хозяйственная деятельность ООО "Восток"

69516

знаков

6

таблиц

0

изображений

9.2 Уплата ЕСН

ООО «Восток» имеет филиал, который выполняет функции работодателя, самостоятельно исчисляет и производит выплаты в пользу работников, зарегистрирован во внебюджетных фондах по месту своего нахождения, имеет расчетный счет, но не имеет самостоятельного баланса.

В соответствии с пп. 1 п. 1 ст. 235 Налогового Кодекса налогоплательщиками единого социального налога признаются, в частности, лица, производящие выплаты физическим лицам:

- организации;

- индивидуальные предприниматели;

-физические лица, не являющиеся индивидуальными предпринимателями.

Согласно п. 3 ст. 80 Налогового Кодекса налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента) по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, которые в соответствии с Кодексом должны прилагаться к налоговой декларации (расчету).

Пунктом 8 ст. 243 Кодекса предоставлено право исполнять обязанности организации по уплате единого социального налога (авансовых платежей по налогу), а также обязанности по представлению расчетов по налогу и налоговых деклараций по месту своего нахождения только тем обособленным подразделениям, которые имеют отдельный баланс, расчетный счет и начисляют выплаты и иные вознаграждения в пользу физических лиц.

При этом сумма налога (авансового платежа по налогу), подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины налоговой базы, относящейся к этому обособленному подразделению.

Сумма налога, подлежащая уплате по месту нахождения организации, в состав которой входят обособленные подразделения, определяется как разница между общей суммой налога, подлежащей уплате организацией в целом, и совокупной суммой налога, подлежащей уплате по месту нахождения обособленных подразделений организации.

Таким образом, головная организация уплачивает единый социальный налог и представляет отчетность по единому социальному налогу по месту своего нахождения в отношении выплат, произведенных в пользу работников самой головной организации и работников обособленных подразделений, которые не удовлетворяют условиям, перечисленным в абз. 1 п. 8 ст. 243 Кодекса.

9.3 Взаимоотношения предприятия с Пенсионным фондом

ООО «Восток» уплачивает взносы на обязательное пенсионное страхование на основании Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (в ред. от 14.07.2008) в целях обеспечения финансирования:

- страховой и накопительной частей трудовой пенсии по старости;

- страховой и накопительной частей трудовой пенсии по инвалидности;

- страховой части трудовой пенсии по случаю потери кормильца;

- социального пособия на погребение умерших пенсионеров, не работавших на день смерти.

Объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и налоговая база по единому социальному налогу, установленные гл. 24 "Единый социальный налог" НК РФ (п. 2 ст. 10 Закона N 167-ФЗ).

Напомним, что при формировании налоговой базы по ЕСН (а следовательно, и базы для начисления взносов) учитываются согласно ст. 237 НК РФ все выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, а также по авторским договорам (за исключением сумм, указанных в ст. 238 НК РФ).

Льготы, установленные ст. 239 НК РФ применительно к ЕСН, при формировании базы для исчисления пенсионных взносов не учитываются.

Тариф страхового взноса установлен ст. 22 Закона N 167-ФЗ.

Он представляет собой размер страхового взноса на единицу измерения базы для начисления страховых взносов.

Под расчетным периодом по взносам на обязательное пенсионное страхование понимается календарный год.

Расчетный период состоит из отчетных периодов. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года.

Ежемесячно страхователь уплачивает авансовые платежи, а по итогам отчетного периода рассчитывает разницу между суммой страховых взносов, исчисленных исходя из базы для начисления страховых взносов, определяемой с начала расчетного периода, включая текущий отчетный период, и суммой авансовых платежей, уплаченных за отчетный период.

Сумма страховых взносов исчисляется и уплачивается страхователями отдельно в отношении каждой части страхового взноса и определяется как соответствующая тарифу процентная доля базы для начисления страховых взносов.

Ежемесячно ООО «Восток» производит исчисление суммы авансовых платежей по страховым взносам, исходя из базы для начисления страховых взносов, исчисленной с начала расчетного периода, и тарифа страхового взноса. Сумма авансового платежа по страховым взносам, подлежащая уплате за текущий месяц, определяется с учетом ранее уплаченных сумм авансовых платежей.

Уплата сумм авансовых платежей производится ежемесячно в срок, установленный для получения в банке средств на оплату труда за истекший месяц, или в день перечисления денежных средств на оплату труда со счетов страхователя на счета работников, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж по страховым взносам (ст. 24 Закона N 167-ФЗ).

Уплата страховых взносов (авансовых платежей по страховым взносам) осуществляется отдельными платежными поручениями по каждой из частей страховых взносов в Пенсионный фонд РФ.

Сумма страховых взносов на обязательное пенсионное страхование считается поступившей с момента зачисления ее на счет соответствующего органа Пенсионного фонда Российской Федерации.

Разница между суммами авансовых платежей, уплаченными за отчетный (расчетный) период, и суммой страховых взносов, подлежащей уплате в соответствии с расчетом (декларацией), подлежит уплате не позднее 15 дней со дня, установленного для подачи расчета (декларации) за отчетный (расчетный) период, либо зачету в счет предстоящих платежей по страховым взносам или возврату страхователю.

В соответствии с п. 8 ст. 24 Закона N 167-ФЗ страхователи-организации, в состав которых входят обособленные подразделения, уплачивают страховые взносы по месту своего нахождения, а также по месту нахождения каждого из обособленных подразделений, через которые эти страхователи выплачивают вознаграждения физическим лицам.

При этом определение условий для применения тарифов страховых взносов производится в целом по организации, включая обособленные подразделения.

Похожие работы

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... состояние хозяйствующего субъекта не является счастливой случайностью, а итог грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

... эффективного использования его капитала. 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ 2.1 Значение, задачи и основные направления анализа финансовых результатов В условиях рыночной экономики важную роль играет финансовый результат в хозяйственной деятельности. По результатам своей деятельности каждое предприятие получает финансовый результат, а именно, прибыль или убыток. Значимость прибыли ...

0 комментариев