Навигация

Анализ финансовых коэффициентов

32614

знаков

6

таблиц

0

изображений

2 Анализ финансовых коэффициентов

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия. Анализ финансовых коэффициентов заключается в сравнении их значений и в изучении их динамики за ряд лет. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния.

Система относительных финансовых коэффициентов по экономическому смыслу может быть подразделена на ряд характерных групп:

- показатели оценки рентабельности предприятия;

- показатели оценки эффективности управления;

- показатели оценки деловой активности;

- показатели оценки рыночной устойчивости;

- показатели оценки ликвидности активов баланса как основы платежеспособности.

2.1 Показатели оценки рентабельности предприятия

1.Ощая рентабельность предприятия.

Общая рентабельность предприятия рассчитывается по формуле:

Ро = Пб/ Иср

где Ро – общая рентабельность предприятия;

Пб – балансовая прибыль;

Иср – средняя стоимость имущества.

Ро (2007г.) = 25,0 / 117,9 = 0,21

Ро (2008г.) = 29,13 / 132,8 = 0,21

Ро (2009г.) = 18,61 / 128,0 = 0,14

Чистая рентабельность предприятия.

Чистая рентабельность предприятия рассчитывается по формуле :

Рч = Пч/ Иср

где Рч – чистая рентабельность предприятия;

Пч – чистая прибыль предприятия.

Рч (2007г.) = 17,5 / 117,9 = 0,14

Рч (2008г.) = 20,39 / 132,8 = 0,15

Рч (2009г.) = 12,85 / 128,0 = 0,10

3.Чистая рентабельность собственного капитала.

Чистую рентабельность собственного капитала рассчитывают по формуле:

Рск = Пч/Сср

где Рск – чистая рентабельность собственного капитала;

Сср – средняя величина собственного капитала.

Рск (2007г.) = 17,5 / 114,2 = 0,15

Рск (2008г.) = 20,39 / 118,9 = 0,17

Рск (2009г.) = 12,85 / 101,3 = 0,12

2.2 Показатели оценки эффективности управления

1. Чистая прибыль на 1 гривну оборота :

Чп1 = Пч/ П(о)*100 ,

где Чп1 чистая прибыль на 1 гривну оборота;

Пч чистая прибыль предприятия;

П(о) продукция (оборот).

Чп1 (2007г.) = (17,5 / 471,92) * 100 = 3,7

Чп1 (2008г.) = (20,39 / 606,52) * 100 = 3,3

Чп1 (2009г.) = (12,85 / 643,101) * 100 = 1,9

Общая прибыль на 1 гривну оборота :

По1 = Пб/П(о)* 100 ,

где По1 общая прибыль на 1 гривну оборота ;

Пб валовая (балансовая) прибыль.

По1 (2007г.) = (25 / 471,92) *100 = 5,3

По1 (2008г.) = (29,13 / 606,52) *100 = 4,8

По1 (2009г.) = (27,71 / 643,101 ) * 100 = 4,3

2.3 Показатели оценки деловой активности

1.Общая капиталоотдача (фондоотдача).

Общая капиталоотдача рассчитывается по формуле :

Фо = П(о)/ Иср

где Фо – фондоотдача;

П(о) – продукция (оборот);

Иср – средняя стоимость имущества.

Фо (2007г.) = 471,92 / 117,9 = 4,0

Фо (2008г.) = 606,52 / 132,8 = 4,5

Фо (2009г.) = 643,101 / 128,0 = 5,0

2. Оборачиваемость всех оборотных активов.

Оборачиваемость всех оборотных активов можно рассчитать по формуле:

Оак = П(о)/ Оа

где Оак – оборачиваемость всех оборотных активов;

Оа – средняя стоимость оборотных активов.

Оак (2007г.) = 471,92 / 87,6 = 5,3

Оак (2008г.) = 606,52 / 104,5 = 5,8

Оак (2009г.) = 643,101 / 69,0 = 9,3

3.Оборачиваемость запасов.

Оборачиваемость запасов рассчитываем по формуле:

Оз = П(о)/З

где Оз – оборачиваемость запасов;

З – средняя стоимость запасов.

Оз (2007г.) = 471,92 / 45,8 = 10,3

Оз (2008г.) = 606,52 / 49,1 = 12,3

Оз (2009г.) = 643,101 / 38,1 = 16,8

4.Оборачиваемость дебиторской задолженности.

Оборачиваемость дебиторской задолженности рассчитываем по формуле:

Одз = П(о)/ Здеб

где Одз оборачиваемость дебиторской задолженности;

Здеб – средняя величина дебиторской задолженности.

Одз (2007г.) = 471,92 / 3,4 = 138,8

Одз (2008г.) = 606,52 / 10,4 = 58,3

Одз (2009г.) = 643,101 / 4,9 = 131,2

2.4 Показатели оценки рыночной устойчивости

Финансовые коэффициенты рыночной устойчивости во многом базируются на показателях рентабельности предприятия, эффективности управления и деловой активности.

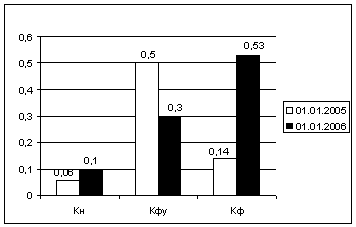

1) Одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств является коэффициент автономии, равный доле источников средств в общем итоге баланса.

Коэффициент автономии рассчитывается по формуле:

Ка = Иср/И

где Ка коэффициент автономии;

Иср источники средств ;

И итог баланса (нетто).

Ка (2007г.) = 114,2 / 117,9 = 0,96

Ка (2008г.) = 118,9 / 132,8 = 0,89

Ка (2009г.) = 101,3 / 128,0 = 0,79

Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5. Нормальное ограничение Ка > 0,5 означает, что все обязательства предприятия могут быть покрыты его собственными средствами.

На фирме “Аркада” можно наблюдать высокие значения коэффициентов автономии. Это свидетельствует о достаточно высокой финансовой независимости фирмы от внешних источников финансирования, о снижении риска финансовых затруднений в будущих периодах. В течение 1998, 1999 и 2000 годов происходит небольшое снижение коэффициента автономии, это не очень положительная тенденция, хотя в общем финансовое состояние фирмы “Аркада” можно оценивать как положительное.

2) Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств. Он рассчитывается по формуле :

Кз/с = Оп/ Сср

где Кз/с коэффициент соотношения заемных и собственных средств;

Оп обязательства предприятия;

Сср собственные средства предприятия.

Кз/с (2007г.) = 3,7 / 114,2 = 0,03

Кз/с (2008г.) = 13,9 / 118,9 = 0,11

Кз/с (2009г.) = 26,7 / 101,3 = 0,26

3) При сохранении минимальной финансовой стабильности предприятия коэффициент соотношения заемных и собственных средств должен быть ограничен сверху значением отношения стоимости мобильных средств предприятия к стоимости его иммобилизованных средств. Этот показатель называется коэффициентом соотношения мобильных и иммобилизованных средств и рассчитывается по формуле :

Км/и = Оа/ Иа

где Км/и коэффициент соотношения мобильных и иммобилизованных

средств;

Оа оборотные активы;

Иа иммобилизованные активы.

Км/и (2007г.) = 87,6 / 30,3 = 2,9

Км/и (2008г.) = 104,5 / 28,3 = 3,7

Км/и (2009г.) = 69,0 / 59,0 = 1,2

4) Существенной характеристикой устойчивости финансового состояния является коэффициент маневренности, который рассчитывается по формуле :

Км = ОСс/ Сср

где Км коэффициент маневренности;

ОСс собственные оборотные средства предприятия;

Сср общая величина источников собственных средств.

Км (2007г.) = 6,5 / 114,2 = 0,06

Км (2008г.) = 13,1 / 118,9 = 0,11

Км (2009г.) = 26,0 / 101,3 = 0,25

Этот коэффициент показывает какая часть собственных оборотных средств предприятия находится в денежной (мобильной) форме, то есть средств имеющих абсолютную ликвидность. Пределы этого показателя находятся в рамках от 0 до 1. В течение 2007, 2008,2009 составляет 0,06; 0,11 и 0,25 соответственно. Следовательно он входит в допустимые пределы, что является благоприятной тенденцией.

5) В соответствии с той определяющей ролью, какую играют для анализа финансовой устойчивости абсолютные показатели обеспеченности предприятия средствами источников формирования запасов и затрат, одним из главных относительных показателей устойчивости финансового состояния является коэффициент обеспеченности собственными средствами, который рассчитывается по формуле :

Ко = ОСс/З

где обеспеченности собственными средствами;

З стоимость запасов и затрат предприятия.

Ко (2007г.) = 6,5 / 45,8 = 0,14

Ко (2008г.) = 13,1 / 49,1 = Ко коэффициент

0,26

Ко (2009г.) = 26,0 / 38,1 = 0,68

Рост коэффициента обеспеченности предприятия собственными средствами в течение 2007, 2008 и 2009 годов свидетельствует об увеличении финансовой независимости фирмы “Аркада”.

Похожие работы

... за счет дополнительных вкладов собственников поможет увеличить собственные средства компании, что также повысит ее ликвидность. 3 Предложения по совершенствованию финансовой устойчивости ОАО «НШЗ» в современных условиях 3.1 Рейтинговая оценка ОАО «НШЗ» Устойчивое финансовое положение предприятия является не подарком судьбы или счастливым случаем его истории, а результатом умелого, ...

... законодательства с ясным представлением о целях, которые должны быть достигнуты, а также о системных последствиях внесения соответствующих изменений". Глава 2. Понятие и субъекты рейдерской деятельности. 2.1. Понятие рейдерской деятельности и причины ее возникновения. Пока государство призывает бизнес к соблюдению законов, сами предприниматели сетуют, что именно чиновники представляют для ...

... сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия. 2 ОСНОВЫ ОРГАНИЗАЦИИ ЗАВОЗА МАТЕРИАЛЬНЫХ РЕСУРСОВ НА ПРЕДПРИЯТИИ 2.1 Понятие и виды хозяйственных связей Поставки материальных ресурсов на предприятие осуществляются через хозяйственные связи. Хозяйственные ...

... ; Ддн – доход до уплаты налогов; Ко – краткосрочные обязательства предприятия. Инвесторы капитала (акционеры) вкладывают в предприятие свои средства с целью получения прибыли от этих инвестиций, поэтому, с точки зрения акционеров, наилучшей оценкой результатов хозяйственной деятельности является наличие прибыли на вложенный капитал. Показатель прибыли на вложенный капитал, называемый также ...

0 комментариев