Навигация

Финансовое планирование на предприятии

66524

знака

7

таблиц

3

изображения

Содержание

Введение

1. Финансовое планирование и его роль в хозяйственной деятельности предприятия

1.1 Цели задачи и методы финансового планирования

1.2 Основные показатели в финансовом планировании и методы их исчисления

1.3 Сбалансированность финансовых показателей

2. Внутреннее финансовое планирование

2.1 Финансовый план как часть бизнес-плана

2.2 Оперативное финансовое планирование

2.3 Составление смет

Заключение

Список использованной литературы

Приложения

Введение

Актуальность темы «Организация финансового планирования на предприятии» очевидна в нынешних условиях российской действительности. Связано это, прежде всего, с переходом от командной модели экономики, при которой планирование осуществлялось централизованно, к рыночным отношениям. Современный рынок предъявляет серьезные требования к предприятию. Сложность и высокая подвижность происходящих на нем процессов создают новые предпосылки для более серьезного применения планирования. Основными факторами возрастающей роли планирования в современных условиях являются:

увеличение размеров фирмы и усложнение форм ее деятельности;

высокая нестабильность внешних условий и факторов;

новый стиль руководства персоналом;

усиление центробежных сил в экономической организации;

Возможности планирования в экономической организации предприятия ограничены рядом объективных и субъективных причин. Наиболее важными из них являются:

неопределенность внешней (рыночной) среды;

возможность слияния или поглощения другой фирмой;

возможность монопольного установления цены реализации продукции;

контрактные отношения;

В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях.

Цель данной ВКР – рассмотреть процесс разработки финансового плана и доказать необходимость финансового планирования деятельности любой фирмы, рассчитывающей на успех в современных условиях рынка.

Методология финансового планирования построена на рассмотрении баланса, материалах, необходимых для составления финансового плана. Методология финансового планирования и контроля упорядочила финансовые взаимоотношения между субъектами хозяйствования и бюджетом. В этом отношении процедуры финансового планирования упростились. В то же время значительно повысилась ответственность финансовых работников предприятий за качество принятых плановых решений. Увеличился риск при формировании стратегии развития предприятия: работать прибыльно или стать банкротом. Поэтому эффективность использования финансовых ресурсов стала главным критерием при выработке стратегии и тактики ведения хозяйственной деятельности, отборе тех или иных инновационных мероприятий, принятии инвестиционных решений.

1. Финансовое планирование и его роль в хозяйственной деятельности предприятия

1.1 Цели, задачи и методы финансового планирования

Финансовое планирование охватывает важнейшие стороны финансово - хозяйственной деятельности предприятия, обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает условия для укрепления финансового состояния предприятия.

Цель финансового планирования - обеспечение финансовыми ресурсами (по объему, направлениям использования, объектам и во времени) воспроизводственных процессов в соответствии с плановыми заданиями и конъюнктурой рынка. Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе бизнес-плана. Финансовое планирование представляет собой систему долгосрочных, текущих и оперативных планов. В долгосрочном плане определяют основные финансовые показатели, дают финансовую оценку изменений стратегического порядка в деятельности предприятия. В текущем плане обеспечивают увязку всех разделов плана предприятия с финансами. При этом финансовое планирование должно играть активную роль, не сводясь к обсчету других показателей в денежном выражении. Прежде всего, организуют воздействие финансового планирования на производственно-сбытовую сферу с целью разработки плана производства и продажи продукции, обеспечивающего для предприятия наилучшие финансовые результаты. Оперативные финансовые планы непосредственно связаны с текущей деятельностью предприятия и включают составление и исполнение платежного, налогового календаря и кассового плана на месяц, декаду, неделю.

Перед финансовым планированием ставятся следующие основные задачи: обеспечение нормального кругооборота денежных средств предприятия, включая их вложение в реальные инвестиции, прирост оборотных средств, социальное развитие; выявление резервов и мобилизация ресурсов в целях эффективного использования доходов предприятия; соблюдение интересов собственников предприятия и инвесторов; выполнение обязательств перед бюджетом, внебюджетные фондами, кредитными, страховыми операциями; контроль за финансовым состоянием и платежеспособностью предприятия; обеспечение реальной сбалансированности планируемых расходов и доходов предприятия на принципах самоокупаемости и самофинансирования.

Методы планирования - это конкретные способы и приемы расчетов показателей. При планировании затрат предприятия могут применяться следующие методы: нормативный, расчетно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование, бюджетирование.

Нормативный метод. Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др.

Нормативный метод планирования является самым простым методом. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель.

Построение системы нормирования предполагает соблюдение определенных принципов, к числу которых относятся:

- прогрессивность – отражение в нормах достижений новой техники, технологии, научной организации труда, производства и управления, передового опыта экономии живого и овеществленного труда;

- обоснованность – разработка норм на основе технических расчетов и анализа производства;

- комплексность – комплексное формирование нормативной базы для всех разделов плана;

- гибкость, динамичность – систематическое обновление нормативной базы по мере изменения организационно-технических условий производства;

- сопоставимость – обеспечение сопоставимости нормативной базы на различных уровнях планирования;

- автоматичность – компьютеризация - формирование, обновление и использование нормативной базы.

Расчетно-аналитический метод. Сущность расчетно-аналитического метода планирования финансовых показателей заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка (рис 1.).

Рис. 1. Метод экспертной оценки

Расчетно-аналитический метод широко применяется при планировании суммы прибыли и доходов, определении величины отчислений от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов и т. п.

Балансовый метод. Сущность балансового метода планирования финансовых показателей заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется, прежде всего, при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды - фонд накопления, фонд потребления и др.

Например, балансовая увязка по финансовым фондам имеет вид:

Он + П = Р + Ок,

где Он – остаток средств фонда на начало планового периода, руб.;

П – поступление средств в финансовый фонд. руб.;

Р – расходование средств финансового фонда, руб.;

Ок – остаток средств фонда на конец планового периода, руб.

Метод оптимизации плановых решений. Сущность метода оптимизации плановых решений заключается в разработке нескольких вариантов плановых расчетов с тем, чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора: минимум приведенных затрат; максимум приведенной прибыли; минимум вложения капитала при наибольшей эффективности результата; минимум текущих затрат; минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств; максимум дохода на рубль вложенного капитала; максимум прибыли на рубль вложенного капитала; максимум сохранности финансовых ресурсов, т.е. минимум финансовых потерь (финансового или валютного риска).

Экономико-математическое моделирование. Сущность экономико-математического моделирования в планировании финансовых показателей заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.). В модель включаются только основные (определяющие) факторы. Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением вида:

У = f(х),

где У – показатель; х – факторы.

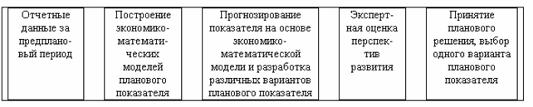

Алгоритм разработки планового показателя может быть представлен в виде следующей схемы (рисунок 2).

Рис 2. Процесс разработки планового показателя с применением экономико-математической модели

В экономико-математическую модель должны включаться только основные факторы. Проверка качества моделей производится практикой. Практика применения моделей показывает, что сложные модели со множеством параметров оказываются зачастую не пригодными для практического использования. Планирование основных финансовых показателей на основе экономико-математического моделирования является основой для функционирования автоматизированной системы управления финансами (АСУФ).

Бюджетный метод (бюджетирование). Для организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий, рекомендуется создание современной системы управления финансами, основанной на разработке и контроле исполнения иерархической системы бюджетов предприятия.

Система бюджетов позволит установить жесткий текущий и оперативный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии.

Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъёкта посредством выбора объектов финансирования, направление финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

... фирмы подобрать такие методы финансового планирования, чтобы конечный результат оказывался как можно ближе к прогнозу. 3. Процесс и этапы финансового планирования Финансовое планирование, как и любой другой его вид – это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор ...

... . К1(2004)=29849/10895=2,7 К1(2005)=33228/18098=1,8 Средний срок оборота кредиторской задолженности: 365 К2(2004)=365/2,7=135,2 3 Мероприятия по совершенствованию финансового планирования на предприятии Целью финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Все ...

0 комментариев