Навигация

2.3 Составление смет

Смета - форма планового расчета, определяющая потребности предприятия в денежных ресурсах на предстоящий период и последовательность действий по исчислению показателей.

Основные цели составления смет заключаются:

* в увязке текущих и перспективных планов;

* в координации действий различных подразделений предприятия;

* в детализации общих целей производства и доведении их до руководителей различных центров ответственности;

* в управлении и контроле за производством;

* в стимулировании эффективной работы руководителей и персонала предприятия;

* в определении будущих параметров хозяйственной деятельности;

* в периодическом сравнении текущих результатов деятельности с планом, выявлении отклонений и причин неудовлетворительной работы.

При составлении смет используются различные методы:

* нормативный;

* расчетно-аналитический;

* балансовый;

* оптимизации;

* моделирования.

Сущностью нормативного метода составления сметы, является расчет объемов затрат и потребности в ресурсах путем умножения норм расхода ресурсов на планируемый объем экономического показателя (реализация, выпуск продукции, объем услуг и т.п.).

Сущностью расчетно-аналитического метода составления сметы является расчет объемов затрат и потребности в ресурсах путем умножения средних затрат на индекс их изменения в плановом периоде.

Сущностью балансового метода составления сметы является увязка объемов затрат и источников расширения ресурсов (доходов).

Сущностью метода оптимизации при составлении смет является многовариантность. Из нескольких смет выбирается наилучшая с точки зрения минимума затрат или максимума получаемого эффекта (результата).

Сущностью метода моделирования смет является факторный анализ функциональных связей между различными элементами процесса производства. Например, моделируется зависимость прибыли от уровня затрат и объемов реализации продукции (выручки).

При разработке бизнес-плана составляются следующие сметы:

* смета продаж (реализации продукции);

* смета производства;

* смета прямых материальных затрат (расхода основных материалов);

* смета расходов на оплату труда производственного персонала (прямых трудовых затрат);

* смета накладных (косвенных) общепроизводственных расходов;

* смета себестоимости реализованной продукции:

* смета текущих периодических общехозяйственных расходов;

* смета прибылей и убытков;

* смета капитальных затрат;

* смета движения денежных средств;

*смета статей актива и пассива и др.

Сметное планирование включает два этапа:

планирование - определение будущих целей;

мониторинг (сопровождение) - анализ текущей хозяйственной деятельности, т. е. того как в течение планового периода производится выполнение запланированных решений.

Сметы составляются на год в целом с поквартальной (или помесячной) разбивкой. Работа выполняется обычно под руководством финансового директора бригадой менеджеров, в которую включаются представители бухгалтерии и других департаментов (отделов) предприятия. Различают два подхода к расчетам смет:

1. Разработка сметы с “нуля”. Применяется в случаях, когда проектируется новое предприятие или когда предприятие меняет профиль работы;

2. Планирование от достигнутого. Применяется в случаях, когда профиль работы предприятия не изменяется. Сметы подразделяются на два вида: сметы по основной деятельности предприятия; сметы по неосновным видам деятельности предприятия.

Рассмотрим виды смет.

Смета продаж. Эта смета обычно составляется в первую очередь. Оценка выручки в денежном выражении служит основой, на которой базируются все другие сметы. Объем продаж оказывает существенное влияние на факторы, связанные с формированием текущей прибыли.

Смета продаж включает в себя информацию 1) о предполагаемых объемах реализации по каждому товару и 2) ожидаемую цену единицы каждого товара. Эти данные классифицируются по регионам и/или по существующим представительствам предприятия.

При оценке предполагаемого объема продаж в натуральном выражении отправным пунктом обычно служит прошлогодний объем продаж. Эта величина изменяется в текущем году с учетом факторов, непосредственно влияющих на реализацию, например, величины товаров, заказанных, но не отгруженных, планируемой рекламной компании, экономической конъюнктуры в отрасли и в экономике в целом, производственных мощностей, ценовой политики и результатов рыночных исследовании. Для оценки воздействия этих факторов на прошлогодний объем продаж может использоваться статистический анализ. Такой анализ позволяет установить математическую зависимость между продажами предшествующего периода и факторами, определяющими будущие объемы продаж.

Получив предполагаемый объем продаж в натуральном выражении, можно затем прогнозировать выручку путем умножения предполагаемого объема продаж на ожидаемую цену единицы товара. Сравнения фактических продаж со сметными по видам продукции, регионам и/или представительствам предприятия будут показывать разницу между этими двумя величинами. Управленческий персонал при этом сможет исследовать причины существенных отклонений и принять меры по улучшению положения (табл.2).

Таблица 2.

Смета продаж

| Товар и регион | Объем продаж в натуральном выражении, единицы продукции | Цена единицы продукции, ден. ед | Всего продажи, ден. ед. |

| Товар X: | 528000- | 5 227 200 | |

| Регион А | 208000 | 9,90 | 2 059 200 |

| Регион Б | 162000 | 9.90 | 1 603 800 |

| Регион В | 158000 | 9,90 | 1 564 200 |

| Товар Y: | 280000 | 4 620 000 | |

| Регион А | 111 600 | 16,50 | 1 841400 |

| Регион Б | 78000 | 16,50 | 1300200 |

| Регион В | 89600 | 16,50 | 1478 400 |

| Всего выручка от реализации | 9 847 200 |

Смета производства. Объем производства, соответствующий сметному объему продаж и необходимой величине материальных запасов, определяется в смете производства. Сметный объем производства в натуральном выражении складывается из ожидаемого объема продаж плюс необходимая величина материальных запасов на конец года минус материальные запасы на начало года. Объемы производства должны быть тщательно сверены со сметой продаж с тем, чтобы гарантировать сбалансированность производства и продаж в течение периода. Лучше всего, если все производственные мощности задействованы, а величина материальных запасов оптимальна (табл. 3)

Таблица 3

Смета производства

| Единицы продукции | ||

| Продукт Х | Продукт Y | |

| Объем продаж | 528000 | 280000 |

| Плюс необходимое количество запасов на конец года | 80.000 | 60000 |

| Итого | 608000 | 340000 |

| Минус величина запасов на начало года | 88000 | 48000 |

| Итого объем производства | 520000 | 292000 |

Смета прямых материальных затрат. Данные об объемах производства, содержащиеся в смете производства, вместе с данными о прямых материальных затратах составляют смету прямых материальных затрат. Количество необходимых для производственного процесса основных материалов определяется как 1) ожидаемая величина необходимых в производстве материалов плюс 2) желательная величина запасов на конец года минус 3) запасы материалов на начало года. Необходимое количество основных материалов затем умножается на ожидаемую цену единицы материала, с тем, чтобы определить общую сумму прямых материальных затрат.

Смета затрат на оплату труда. Производственные нужды, определяемые в смете производства, представляют собой исходный пункт для составления сметы расходов на оплату труда. Чтобы оценить общие расходы по зарплате, необходимо количество отработанных в производстве часов умножить на средний уровень почасовой оплаты труда. Величина прямых затрат труда должна быть тщательно скоординирована с имеющимися в наличии трудовыми ресурсами с тем, чтобы обеспечить достаточное использование труда в производстве. Эффективная организация производственного процесса позволяет минимизировать простои и устранить нехватку трудовых ресурсов.

Смета накладных расходов. Ожидаемая величина накладных расходов отражается в смете накладных расходов, которая обычно включает величину накладных расходов по каждой их статье и используется как часть основной сметы. Смета накладных расходов может быть представлена следующим образом.

Смета накладных расходов на год (ден. ед.)

Зарплата вспомогательного персонала 732800

Зарплата управленческого персонала 360000

Энергия и освещение 306000

Амортизация основных фондов 288000

Вспомогательные материалы 182800

Текущий ремонт 140280

Страхование и налог на имущество 79200

Итого накладные расходы 2089080

Для того чтобы показать накладные расходы по каждому подразделению, часто составляются дополнительные сметы. Такие сметы позволяют руководителям подразделений сконцентрировать внимание на контроле тех издержек, за которые они несут непосредственную ответственность, Дополнительные сметы также помогают менеджеру по производству оценивать деятельность каждого подразделения.

Смета себестоимости реализованной продукции. Эта смета составляется на основе ожидаемых величин товарных запасов, а также сводных данных но натуральным и стоимостным оценкам, взятым из смет 1) прямых материальных затрат, 2) затрат по оплате труда и 3) накладных расходов. Смета себестоимости реализованной продукции выглядит следующим образом.

Смета себестоимости реализованной продукции на год (ден. ед.)

1. Запасы готовой продукции на начало периода 1 095 600

2. Незавершенное производство на начало периода 214 400

3. Прямые материальные затраты: запасы основных материалов на начало периода 250 800

закупки основных материалов 1 617 400

стоимость имеющихся в наличии основных материалов 1 868200

минус запасы основных

материалов на конец периода 236 000

стоимость основных материалов, израсходованных в производстве 1 632 200

4. Прямые расходы на оплату труда основного персонала 2 984 400

5. Общепроизводственные расходы 2 089 080

6. Итого производственные расходы (стр. 3+4+5) 6705680

7. Незавершенное производство за весь период (стр. 2+6) 6 920 080

8. Минус незавершенное производство на конец периода 220 000

9. Себестоимость произведенной продукции (стр. 7-8) б 700 080

10. Себестоимость продукции, готовой к реализации (стр. 1 + 9) 7 795 680

11. Минус запасы готовой продукции на конец периода 1 195 000

12. Себестоимость реализованной продукции (стр. 10-11) 6600680

Смета текущих (периодических) расходов. Смета текущих (периодических) расходов отражает ожидаемые расходы по реализации, а также общие и административные расходы. Являясь частью основной сметы, смета текущих расходов классифицирует расходы по отдельным их видам, таким, как зарплата агентам по сбыту, арендная плата, расходы на страхование и рекламу. Приведем пример сметы текущих расходов.

Смета текущих расходов на год (ден. ед.)

Расходы по реализации товара 1 190 000

Зарплата агентам по сбыту 595 000

Реклама 360 000.

Дорожные расходы 115000

Телефонная связь (в части, связанной со сбытом) 95 000

Прочие расходы по реализации 25 000

Общие и административные расходы 695 000

Зарплата административного персонала 360 000

Зарплата прочих служащих 105 000

Энергия и освещение 75 000

Арендная плата 60 000

Амортизация офисного оборудования 27 000 Телефонная связь 18 000

Страхование 17 500

Расходы на канцтовары 7500

Прочие общие расходы 25 000

Всего текущие расходы 1 885 000

Часто составляются дополнительные детализированные сметы по основным статьям текущих расходов для каждого подразделения предприятия. Например, рекламные расходы должны быть классифицированы в зависимости от каналов, по которым осуществляется реклама (реклама в прессе, на телевидении, рассылка по почте), от количества (числа газетных колонок, количество каталогов, эфирное время), от затрат на единицу, частоты пользования и т.д. Составление реалистичной сметы требует внимания к деталям, а эффективный контроль достигается путем делегирования ответственности на уровень отдельных подразделений.

Смета прибылей и убытков. Смета прибылей и убытков составляется на основе данных, содержащихся в сметах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль. Смета прибылей и убытков может быть представлена следующим образом.

Смета прибылей и убытков на год (ден. ед.)

Выручка от реализации 9 847 200

Себестоимость реализованной продукции 6 600 680

Валовая прибыль 3 246 520

Текущие расходы: 1 885 000

расходы по реализации 1 190 000

общие расходы 695 000

Прибыль от основной деятельности 1 361 510

Прочие доходы:

доходы от процентов 98 000

Прочие расходы:

расходы по выплате процентов 90 000

Итого результат от прочей деятельности 8000

Прибыль до уплаты налога 1 369 520

Налог на прибыль 610 000

Чистая прибыль 759 520

Смета прибылей и убытков содержит в сжатой форме прогноз всех прибыльных операций предприятия и тем самым позволяет менеджерам проследить влияние индивидуальных смет на годовую смету прибылей. Если сметная чистая прибыль необычно мала по сравнению с объемом продаж пли собственным капиталом, необходимы дополнительный анализ всех составляющих сметы и ее пересмотр.

Смета капитальных затрат. Смета капитальных затрат обобщает перспективы по приобретению основных фондов. Существенные капитальные затраты могут возникнуть в результате выбытия, физического и морального износа оборудования и других внеоборотных активов. Кроме того, может планироваться увеличение производственных мощностей в связи с ростом спроса на продукцию предприятия или введением новых производственных линий. Многие внеоборотные активы характеризуются относительно долгим сроком службы, поэтому капитальные затраты существенно меняются год от года. В этой связи на практике обычно составляется смета капитальных затрат на несколько лет вперед. Ниже приведена смета капитальных затрат на 5 лет (табл. 4).

Таблица 4.

Смета капитальных затрат

| Статья расходов | Годы | ||||

| 2008 | 2009 | 2010 | 2011 | 2012 | |

| Оборудование: | 580000 | 350000 | 560000 | 480000 | 420000 |

| Подразделение 1 | 400000 | 280000 | 360000 | ||

| Подразделение 2 | 180000 | 260000 | 560000 | 200000 | |

| Офисное оборудование | 90000 | 60000 | |||

Различные варианты финансирования, рассматриваемые в смете капитальных затрат, должны приниматься в расчет при составлении текущих смет. Например, ожидаемая величина амортизации нового оборудования, приобретенного в текущем году, должна учитываться при составлении сметы накладных расходов и текущих затрат. Кроме того, способ финансирования капитальных затрат отразится на смете денежных расходов.

Смета движения денежных средств (денежных потоков). Смета движения денежных средств (денежных потоков) включает ожидаемый приход и расход денежных средств в течение дня, Недели, месяца или более длительного периода. Приход классифицируется по источнику поступления средств, а расход - по направлениям использования. Ожидаемое сальдо денежных средств на конец периода затем сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия); разность представляет собой либо неизрасходованный излишек, либо недостаток денежных средств.

Минимальная денежная сумма представляет собой своего рода буфер, который позволяет спасти положение при ошибках в управлении движением наличных средств и в случае непредвиденных обстоятельств. Эта минимальная сумма денежных средств не является фиксированной. Как правило, она будет несколько больше в течение периодов высокой деловой активности, чем во время спада. Кроме того, для повышения эффективности управления денежными средствами значительная часть указанной суммы может находиться на депозитных счетах.

Взаимосвязь сметы денежных средств с другими сметами может быть продемонстрирована на следующем примере. Данные по смете продаж, различным сметам производственных и текущих расходов, а также по смете капитальных затрат отражаются на смете денежных средств. Во внимание также должны быть приняты выплаты дивидендов, планы финансирования за счет собственных средств или долгосрочных кредитов, а также другие проекты, требующие денежных расходов (Приложение 3).

Смета по статьям баланса. Плановый баланс в форме, рекомендуемой международными стандартами, проиллюстрируем на примере условного предприятия.

Сметный баланс на 31 декабря (ден.ед.)

Активы

Оборотные активы:

денежные средства 360 000

счета к получению 214 000

легкореализуемые ценные

бумаги 650 000

запасы:

готовая продукция 1 195 000

незавершенное производство 220 000

материалы 2360001651000

расходы будущих периодов 37 500

Итого оборотные активы 2 912 500

Таблица 5

Смета по статьям баланса

| Внеоборотные активы: | Себестоимость | Накопленная амортизация | Балансовая стоимость | |

| земля | 275 000 | — | 275 000 | |

| здания | 3100 000 | 1950 000 | 1150 000 | |

| оборудование | 950 000 | 380 000 | 570 000 | |

| офисное оборудование | 180 000 | 75000 | 105000 | |

| Итого внеоборотные активы | 4 505 000 | 2 405 000 | 2100000 | |

| Итого активы | 5 012 500 |

Пассивы

Текущие обязательства:

счета к оплате 580 000

начисленные обязательства 175 000

Итого текущие обязательства 755 000 Долгосрочные обязательства

закладная 900 000

Итого обязательства 1 655 000

Собственный капитал:

простые акции 2 000 000

нераспределенная прибыль 1 357 500

Итого собственный капитал 3 357 500

Итого обязательства и собственный капитал 5 012 500

Таким образом, можно сделать вывод, что финансовый план является очень важным разделом бизнес-плана, который обобщает материалы предыдущих разделов и представляет их в денежном выражении. С помощью финансового раздела можно определить сумму необходимых инвестиций, рассчитать предполагаемые доходы. В финансовый план бизнес-плана включают также все необходимые расчёты: расчёт прибылей и убытков, основные фонды, план по наличности, прогнозный баланс, различные финансовые коэффициенты и т.д.

Заключение

Для построения эффективной системы финансового планирования на предприятии важно определить не только функции, но и методы планирования. С моей точки зрения, методы планирования относятся к внешней стороне финансового планирования и непосредственно связаны с организацией этого процесса на предприятии. Здесь необходимо иметь четкое представление о том, что и каким образом организовывать.

К внутренней стороне финансового планирования относятся средства обоснования плановых решений. Эти средства помогают ответить на вопрос, каким образом планировать, и составляют ядро системы планирования. Они могут иметь различную степень формализации. Некоторые из них доведены до уровня экономико-математических моделей и имеют программное обеспечение, другие характеризуются слабым описанием как самого метода, так и алгоритма его применения.

Следующим элементом системы финансового планирования, требующим рассмотрения, выступает процесс планирования. Процесс планирования имеет свою технологию, представляющую последовательность этапов, выполняемых при составлении плана. Таким образом, при диагностике данного элемента системы на предприятии необходимо выяснить, соблюдается ли последовательность этапов процесса, и если нет, то необходимо выявить причины отклонений и провести соответствующие мероприятия по внедрению алгоритма планирования на предприятии.

При совершенствовании системы финансового планирования на предприятии нужно идти от содержания к организации, а не наоборот. Поэтому перед предприятием должна прежде всего ставиться задача реформирования внутренней стороны системы.

Еще одним важным элементом системы финансового планирования выступают средства, обеспечивающие процесс планирования. Они позволяют автоматизировать технологический процесс разработки плана предприятия: от сбора информации до принятия и реализации плановых решений. Сюда входит техническое, информационное, программное, организационное обеспечение. Комплексное использование этих средств позволяет создать автоматизированную систему плановых расчетов.

Мировой опыт последних десятилетий показывает, что разрабатываемые стандарты комплексного планирования и управления предприятием становятся все более ориентированными на процессы. Основным понятием процессной методики является бизнес-процесс, т.е. целенаправленная последовательность операций и событий (например, процесс формирования комплексного финансового плана). Конечной целью такого подхода является синхронизация деятельности предприятия с потребностями потребителя, что обеспечивает повышение уровня конкурентоспособности предприятия.

Подводя итог, можно сформулировать следующие выводы:

работу по совершенствованию организации финансового планирования и контроля на предприятии необходимо начинать с выявления существующих проблем, которые выступают в качестве факторов, ограничивающих достижение поставленных целей предприятия;

систему финансового планирования и контроля необходимо рассматривать как составной элемент всей системы планирования на предприятии, используя единый подход к выбору методов и инструментов для всех видов составляемых на предприятии планов;

предприятие, в зависимости от наличия у него тех или иных проблем в области финансового планирования, должно делать акцент на определенные функции финансового планирования, уделяя их реализации наибольшее количество сил и средств;

совершенствуя организацию финансового контроля на предприятии, необходимо также выявить проблемы предприятия в этой области и затем обозначить те элементы системы, которые подлежат оптимизации.

Список использованной литературы

1. Акулов В.Б. Финансовый менеджмент. — Петрозаводск: Издательство Петрозаводского государственного университета, 1997. — 136 с.

2. Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 1997. – 480 с.

3. Балабанов И.Т. Финансовый анализ и планирование хозяйственного субъекта. – М.: Финансы и статистика, 2001. – 208 с.

4. Бланк И.А. Финансовый менеджмент. – К.: Ника-Центр, 201. – 528 с.

5. Бурцев В.В. Система финансового контроля// Библиотека финансового менеджера/http://finmanagement.ru.

6. Бухалков М.И. Внутрифирменное планирование. — М.: ИНФРА-М, 1999. — 392 с.

7. Гончарук О.В., Кныш М.И., Шоненко Д.В. Управление финансами на предприятии. Учебное пособие. – Спб.: Дмитрий Булавин, 2002. - 264 с.

8. Ильин А.И. Планирование на предприятии. — Мн: ООО «Новое знание», 2002. — 635 с.

9. Ковалев В.В. Финансовый анализ, методы и процедуры. – М.: Финансы и статистика, 2001. – 560 с.

10. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2001. – 768 с.

11. Колисс Б. Управление финансовой деятельностью предприятия. Проблемы, концепция и методы. – М.: Финансы, ЮНИТИ. 1997. – 576 с.

12. Крейнина М.Н. Финансовый менеджмент. – М.: Дело и сервис, 2001. – 400 с.

13. Репин В.В. Финансовое планирование и управленческий учет: проблемы внедрения/http://finexpert.ru.

14. Реформирование предприятий. Типовая программа. Методические рекомендации. Опыт реструктуризации. Сб. документов. — М.: Издательский центр «Акционер», 1998. — 151 с.

15. Романова М.В. Формирование финансовой политики предприятия: Управление финансами// Финансы и кредит. — 2000. — № 8. — С. 25—34.

16. Шеремет А. Д., Сайфулин Р.С. Финансы предприятий. М.: ИНФРА-М, 1999. – 343 с.

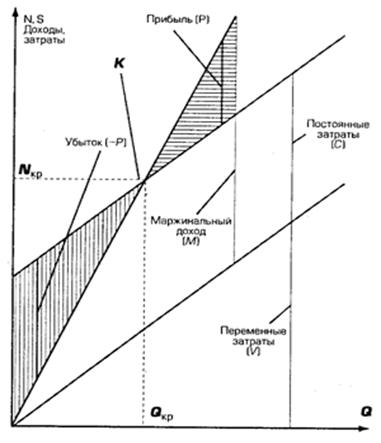

Приложение 1

Графический метод определения порога рентабельности

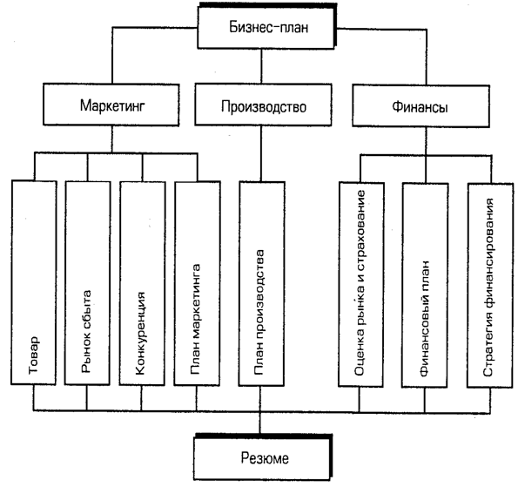

Приложение 2

Общая структура, блок-схема бизнес-плана предприятия

Приложение 3

Смета денежных средств на 3 месяца —до 31 марта (ден. ед.)

| Январь | Февраль | Март | |

| Денежные поступления: | 867000 | 897 800 | 714000 |

| продажи за наличные | 168000 | 185000 | 115000 |

| поступления по счетам к оплате | 699000 | 712 800 | 572000 |

| другие источники (выпуск ценных бумаг, доходы от процентов и т.д.) | — | — | 27000 |

| Денежные расходы: | 738400 | 872 200 | 916800 |

| производственные расходы | 541200 | 557000 | 536 000 |

| текущие расходы | 150000 | 151 200 | 140800 |

| капитальные затраты | 144000 | 80000 | |

| прочие расходы (выплаты налога на прибыль и т.д.) | 47000 | 20000 | 160000 |

| Рост (уменьшение) наличных денежных средств | 128600 | 25600 | (-202 800) |

| Денежные средства на начало месяца | 280000 | 408 600 | 434200 |

| Денежные средства на конец месяца | 408600 | 434 200 | 231400 |

| Минимальная сумма денежных средств | 300000 | 300000 | 300000 |

| Излишек (недостаток) | 108600 | 134200 | (-68 600) |

Смета по статьям баланса. Плановый баланс в форме, рекомендуемой международными стандартами, проиллюстрируем на примере условного предприятия.

Сметный баланс на 31 декабря (ден.ед.)

Активы

Оборотные активы:

денежные средства 360 000

счета к получению 214 000

легкореализуемые ценные

бумаги 650 000

запасы:

готовая продукция 1 195 000

незавершенное производство 220 000

материалы 2360001651000

расходы будущих периодов 37 500

Итого оборотные активы 2 912 500

| Внеоборотные активы: | Себестоимость | Накопленная амортизация | Балансовая стоимость | |

| земля | 275 000 | — | 275 000 | |

| здания | 3100 000 | 1950 000 | 1150 000 | |

| оборудование | 950 000 | 380 000 | 570 000 | |

| офисное оборудование | 180 000 | 75000 | 105000 | |

| Итого внеоборотные активы | 4 505 000 | 2 405 000 | 2100000 | |

| Итого активы | 5 012 500 |

Пассивы

Текущие обязательства:

счета к оплате 580 000

начисленные обязательства 175 000

Итого текущие обязательства 755 000 Долгосрочные обязательства

закладная 900 000

Итого обязательства 1 655 000

Собственный капитал:

простые акции ' 2 000 000

нераспределенная прибыль 1 357 500

Итого собственный капитал 3 357 500

Итого обязательства и собственный капитал 5 012 500

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

... фирмы подобрать такие методы финансового планирования, чтобы конечный результат оказывался как можно ближе к прогнозу. 3. Процесс и этапы финансового планирования Финансовое планирование, как и любой другой его вид – это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор ...

... . К1(2004)=29849/10895=2,7 К1(2005)=33228/18098=1,8 Средний срок оборота кредиторской задолженности: 365 К2(2004)=365/2,7=135,2 3 Мероприятия по совершенствованию финансового планирования на предприятии Целью финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Все ...

0 комментариев