Теоретические основы финансовых ресурсов и денежных средств

Особенности денежных средств организации и их роль в

Основные направления использования финансовых ресурсов и денежных средств организации

Анализ формирования и использования финансовых ресурсов и денежных средств ОАО «Чебоксарский агрегатный завод»

Направления использования финансовых ресурсов и денежных

Оценка эффективности механизма формирования и использования финансовых ресурсов и денежных средств в организации

Основные направления совершенствования системы формирования и использования финансовых ресурсов и денежных средств организации

Возможности эффективного использования финансовых ресурсов на предприятии

Навигация

Возможности эффективного использования финансовых ресурсов на предприятии

Финансовые ресурсы и денежные средства организации

81393

знака

5

таблиц

5

изображений

3.2 Возможности эффективного использования финансовых ресурсов на предприятии

Функционирование предприятий в условиях перехода к рынку предполагает поиск и разработку каждым из них собственного пути развития. Иными словами, чтобы не только удержаться, но и развиваться на рынке, предприятие должно улучшать состояние своей экономики: иметь всегда оптимальное соотношение между затратами и результатами производства; находить новые, более эффективные способы доведения продукции до покупателя, проводить соответствующую товарную политику и т.д.

Стремление предприятия к получению прибыли напрямую связано с системой налогов, которыми облагается прибыль предприятия, и их размером. Размер налога должен стимулировать предприятия к расширению производственной деятельности.

Предприятие всегда ставит своей целью прибыль, но не всегда её получает. Величина прибыли зависит от правильной производственной направленности (выбор продуктов, пользующихся высоким и стабильным спросом); степени конкурентоспособности продукции (цена, сроки поставки, обслуживание и т.д.); объемов выпускаемой продукции и структуры снижения издержек производства; от инновационной деятельности предприятия.

Необходимо рационально использовать наличные производственные ресурсы, что, прежде всего, требует рассмотрения содержания таких экономических категорий как себестоимость, прибыль. Эффективность функционирования предприятия и его экономический рост во многом зависят от совершенства управления и организации всех сторон его деятельности.

Финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от того, насколько быстро средства, вложенные в оборотные активы, превращаются в реальные деньги. Из всех составляющих оборотных средств наиболее весомыми в ОАО «ЧАЗ» являются средства в запасах и дебиторская задолженность.

Эффективными способами минимизации средств в запасах являются: установление прогрессивных норм расхода сырья, материалов, топлива; замена дорогостоящих видов материалов более дешевыми без снижения качества продукции; систематическая проверка складских запасов.

Одной из весомых составляющих оборотных средств предприятия является дебиторская задолженность. Оборачиваемость средств в составе дебиторской задолженности существенно влияет на оборачиваемость всех оборотных средств предприятия. Для эффективного управления оборачиваемостью средств в дебиторской задолженности необходима работа по учету и списанию дебиторской задолженности с учетом имеющейся нормативно-правовой базы. Важно использовать возможность оплаты долгов векселями, ценными бумагами, поскольку ожидание оплаты деньгами может обойтись гораздо дороже. Изложенные методы ускорения оборачиваемости текущих активов позволяют значительно повысить эффективность управления оборотными средствами.

Объемы необходимых запасов ОАО «ЧАЗ» могут быть оптимизированы с учетом:

- надежности поставщиков;

- условий поставки заказчикам готовой продукции;

- стоимости транспортировки и возможности хранения изделий и материалов.

Кроме того, необходимо исключить появление материальных ресурсов сверх установленных норм, то есть строго отнестись к нормированию материально-технических ценностей.

Для того чтобы снизить потребность в краткосрочном кредите необходимо увеличить собственные оборотные средства и снизить текущие финансовые потребности.

Для уменьшения текущих финансовых потребностей необходимо: во-первых, снизить дебиторскую задолженность, сокращая длительность отсрочек платежей, но нужно стараться не подвергать себя риску потерять клиентуру. А, во-вторых, увеличить кредиторскую задолженность, удлиняя сроки расчета с поставщиками крупных партий товаров, которые заинтересованы в сбыте важных и больших для продавца партий.

Кроме этого необходимо повысить квалификацию персонала организации, переориентировать работников на новые виды производств. В результате чего повышается научно-технический уровень трудовых ресурсов, растут возможности более производительного их использования.

Чтобы улучшить финансовое положение предприятия и управление его финансовыми ресурсами можно предложить провести еще некоторые мероприятия:

1) проводить регулярный анализ деятельности предприятия;

2) продавать части неиспользуемого имущества, предотвращая хищение имущества, снижая расходы на его охрану;

3) сократить избыточный персонал, привести оплату труда в соответствие с фактическими результатами работы в целях сокращения затрат на рабочую силу;

4) осваивать новые виды продукции, новые технологии и производства для повышения конкурентоспособности продукции;

5) сформировать систему управления предприятием, ориентированную на функционирование в условиях рынка в целях оперативного принятия решений с высоким уровнем ответственности за последствия их реализации;

6) профессиональные консультации по возможностям планирования налогообложения;

7) анализ текущей учетной политики предприятия с точки зрения выбора оптимальных с налоговой точки зрения методов учета.

Грамотное решение приведенных мероприятий по повышению эффективности управления финансовыми ресурсами позволит ОАО «ЧАЗ» увеличить объем производства работ и услуг, прибыль, снизить себестоимость работ, повысить конкурентоспособность предприятия.

Таким образом, в данной главе был рассмотрен отечественный и зарубежный опыт в повышении эффективности использования финансовых ресурсов на предприятии, предложены основные направления совершенствования системы формирования и использования финансовых ресурсов и денежных средств организации.

Заключение

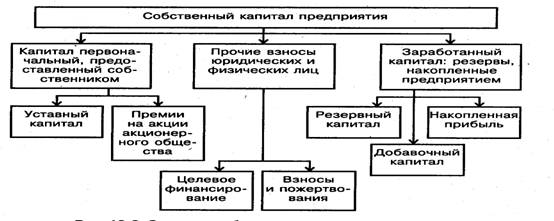

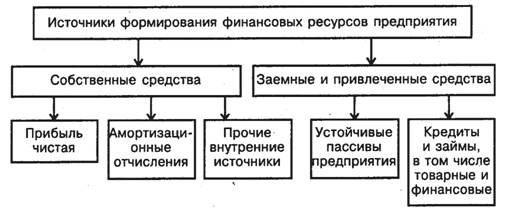

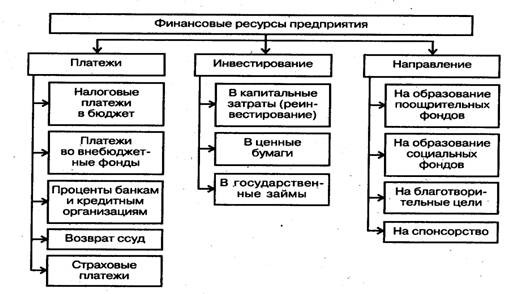

Финансовые ресурсы предприятий - это собственный, заемный и привлеченный денежный капитал, который используется предприятиями для формирования своих активов и осуществления производственно-финансовой деятельности в целях получения соответствующих доходов и прибыли.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом. Денежные средства - наиболее ликвидная часть текущих активов.

Все предприятия, осуществляя производственную и хозяйственную деятельность, вступают во взаимоотношения с другими предприятиями, организациями, учреждениями, работниками предприятия и отдельными лицами. Эти взаимоотношения основаны на различных денежных расчетах.

Эффективность работы каждого предприятия во многом зависит от полной и своевременной мобилизации финансовых ресурсов и правильного их использования для обеспечения нормального процесса производства и расширения производственных фондов. Финансовое состояние предприятия зависит от обеспеченности финансовыми ресурсами и эффективности их использования. Формирование финансовых ресурсов в оптимальных размерах и целесообразное размещение является важным моментом для обеспечения устойчивого финансового состояния хозяйствующего субъекта. На мой взгляд, особое значение следует придать собственным источникам финансирования.

Таким образом, эффективность системы формирования и использования финансовых ресурсов ОАО «ЧАЗ» в настоящее время зависит от своевременного выявления негативных тенденций в производственно-хозяйственной деятельности, и скором принятии тех решений, которые положительно скажутся на финансовых результатах предприятия. Данные решения могут быть приняты на основе оценки формирования и использования финансовых ресурсов и на основе тех направлений улучшения их использования, которые были рассмотрены в данной курсовой работе.

В первой главе были рассмотрены теоретические основы финансовых ресурсов и денежных средств организации, их особенности, источники формирования и основные направления использования.

Во второй главе был проведен анализ формирования и использования финансовых ресурсов и денежных средств ОАО «Чебоксарский агрегатный завод», а также проведена оценка эффективности механизма использования финансовых ресурсов и денежных средств организации.

Произошедшие изменения в динамике использования ресурсов связаны с изменением цен и объёмом потребления. На изменение повлияло увеличение расходов по доставке экспортной продукции, увеличение расходов на рекламу, доставку продукции, увеличение доли затрат на топливо, амортизационных отчислений. Увеличение прочих денежных расходов произошло из-за опережающего темпа прироста затрат по сравнению с ростом себестоимости.

В третьей главе был рассмотрен отечественный и зарубежный опыт в повышении эффективности использования финансовых ресурсов на предприятии, предложены основные направления совершенствования системы формирования и использования финансовых ресурсов и денежных средств организации.

Для улучшения финансового положения предприятия можно предложить некоторые мероприятия:

1) проводить регулярный анализ деятельности предприятия;

2) сократить избыточный персонал, привести оплату труда в соответствие с фактическими результатами работы в целях сокращения затрат на рабочую силу;

3) осваивать новые виды продукции, новые технологии и производства для повышения конкурентоспособности продукции.

Грамотное решение приведенных мероприятий по повышению эффективности управления финансовыми ресурсами позволит ОАО «ЧАЗ» увеличить объем производства работ и услуг, прибыль, снизить себестоимость работ, повысить конкурентоспособность предприятия.

Таким образом, наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Список использованной литературы

1 Александров, О.А. Методики анализа использования денежных средств в коммерческих организациях // Экономический анализ: теория и практика. – 2005. - №8. – С. 20-23

2 Балабанов, И.Т. Финансовый менеджмент / под ред. И.Т. Балабанова. - М.: Финансы и статистика, 2004 - 224 с.

3 Вахрин, П.И. Практикум по финансам предприятия: учебное пособие / П.И. Вахрин. – М.: Маркетинг. – 2002. – 168 с.

4 Бухгалтерский баланс ОАО «Чебоксарский агрегатный завод» за 2005 - 2007 гг.

5 Бухгалтерский учет: Учебник/ А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред. П.С. Безруких – 4-е изд., перераб. И доп.- М.: Бухгалтерский учет, 2002 – 719 с.

6 Бухгалтерский учет: Учебник /Под ред. П.С. Безруких – 5-е изд., перераб. и доп.- М.: Бухгалтерский учет, 2004 – 733 с.

7 Глазунов, В.И. Управление доходом фирмы // Финансы – 2006 - №8 – с. 20-21

8 Глазунов, В.И. Финансовый анализ в управлении доходом предприятия// Финансы – 2005 - №3, с. 28-32.

9 Грибов, В.Д., Грузинов В.П. Экономика предприятия: Учебник. Практикум / под ред В.Д. Грибова – 3-е изд., перераб. И доп. – М.: Финансы и статистика, 2006. – 336 с.

10 Дробозина, Л.А. Финансы: Учебник под ред. Л.А. Дробозиной – М.: ЮНИТИ, 2005 – 578 с.

11 Дронов, В.Г. Оценка финансового состояния предприятия // Финансы. – 2001. - №4. – С. 15-19.

12 Ефимова, О.В. Финансовый анализ: Учебник / под ред. О.В. Ефимовой – 2-е изд., перераб. И доп. – М.: Бухгалтерский учет, 2002.- 528 с.

13 Золотогоров, В.Г. Энциклопедический словарь по экономике. Минск: Полымя, 2004 – 571 с.

14 Ковалев, В.В. Финансы: Учебник/ Под ред. В.В. Ковалева – 2-е изд. перераб. И доп. – М.: Проспект, 2004 – 514 с.

15 Ковалев, В.В., Ковалев Вит.В. Финансы предприятий: Учебник / под ред. В.В. Ковалева – М.: ТКВелби, 2003 – 352 с.

16 Колас, Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб. Пособие/Пер.с франц. Под ред. Проф. Я.В. Соколова - М.: Финансы, ЮНИТИ,1997-576 С.

17 Левчаев, П.А. Концептуальные положения знаковой трактовки стоимостной природы финансовых ресурсов // Вестн. МГУ. – 2004. - №1. – С.714.

18 Левчаев, П.А. Система финансовых ресурсов предприятия // Экономический анализ: теория и практика. – 2005. - №16. – С.40-47.

19 Левчаев, П.А. Финансовые ресурсы и стоимостные отношения предприятий национальной экономики/П.А. Левчаев; науч. ред., проф. Н.П. Макаркин – Саранск: Изд-во Мордов. ун-та. – 2004. - 168 с.

20 Левчаев, П.А. Финансовые ресурсы предприятия: теория и методология системного подхода / Науч. Ред. проф. П.В. Шичкин, Саранск: Изд-во Мордов. Ун-та. – 2002.- 104 с.

21 Лисицина, Е.В. Оценка влияния финансовой структуры капитала на финансовый результат деятельности компании / Е.В. Лисицина // Фианнсы и кредит. – 2004. - №2. – С.55

22 Отчет о прибылях и убытках ОАО «Чебоксарский агрегатный завод» за 2005-2007 гг.

23 Павлова, Л.Н. Финансы предприятий / под ред Л.Н. Павловой, М.: Финансы; ЮНИТИ,2001 – 639 с.

24 Пястолов, С.М. Экономический анализ деятельности предприятий: Учеб. Пособие / под ред. С.М. Пястолова - М.: Акад. Проект, 2003-572 с.

25 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник / под ред. Г.В. Савицкой -2-е изд., перераб. И доп. - М: ИНФРА-М, 2003-349 с.

26 Фалько С.Г. Экономика предприятия: Учебник для вузов/ Под ред. С.Г. Фалько.- М.: Дрофа, 2006 – 368 с.

27 Финансы /В.М. Родионова: Под ред. В.М. Родионовой. М.: Финансы и статистика, 2002 - 432 с.

28 Финансы и кредит: Учебник/Под ред. П.В. Шичкина – Саранск: Изд-во Мордов. Ун-та,2003 – 196 с.

29 Финансы предприятий: Учебник/Под ред. И.В.Колчиной – 2-е изд., перераб. и доп. – М.:ЮНИТИ, 2001 – 448 С.

30 Финансы предприятий: Учеб. Пособие/ Под ред. Е.И. Бородиной. - М.: Банки и биржи, ЮНИТИ, 2005,-208 с.

31 Финансы предприятий: менеджмент и анализ: Учебное пособие/А.Д. Шеремет, А.Ф. Ионова. – М.: ИНФРА-М, 2004 – 538 .

32 Финансы предприятий/ Под ред. А.А. Фировой – М.: Альфа-Пресс, 2004 – 384 с.

33 Финансы предприятий: Учебник для вузов/ Под ред. Проф. Н.В. Колчиной.-3-е изд., перераб. И доп.-М.:ЮНИТИ-ДАНА,2004-368 с.

34 Экономика предприятия: Учебное пособие/ Под ред. А.С. Пелиха - Ростов-на-Дону: Феникс, 2002.-416 с.

35 Экономика предприятия/ Под ред. О.И. Волкова. М.: инфра-м,2000 – 520с.

Похожие работы

... коммерческой организации (например, выплата дивидендов), материальное поощрение работников предприятия, финансирование их социальных нужд, благотворительные цели, спонсорство и т.п. 2.2 Финансовые ресурсы некоммерческой организации Это денежные доходы, поступления и накопления, используемые для осуществления и расширения уставной деятельности организации. Организационно-правовая форма и вид ...

... потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства. Данная дипломная работа посвящена анализу и управлению денежными средствами предприятия. В дипломной работе были определены теоретические и методические основы организации анализа и управления денежными средствами предприятия, раскрыта методика ...

... задания на производство продукта или оказание услуги покупателю, поставщику, финансовому учреждению или руководству. 2 Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком» 2.1 Финансово-хозяйственная деятельность в ОАО «ВолгаТелеком» Финансово-хозяйственная деятельность на предприятии является комплексным понятием, которое зависит от многих факторов и характеризуется системой ...

... на руководителей организаций, главных бухгалтеров и кассиров. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством ПМР. 1.2 Учет операций по расчетному счету Денежные средства организации как собственные, так и заемные, за исключением переходящих остатков денег в кассе, организации обязаны хранить на счетах в банке. ...

0 комментариев